出品 | 虎嗅汽车组

作者 | 王笑渔

编辑 | 周到

头图 | 五菱汽车

借着新能源补贴收官,比亚迪打响涨价第一枪。

11月23日,比亚迪汽车宣布将对王朝、海洋及腾势相关新能源车型的官方指导价进行调整,上调幅度为2000元-6000元不等。针对涨价,官方给出的原因很直接——“新能源汽车购置补贴政策将于2022年12月31日终止,在此之后上牌的车辆国家将不再给予补贴。”

能像比亚迪一样直接宣布涨价的车企并不多见,更多的新能源车企则是喊出一系列的促销口号——“国补取消倒计时最后X天!限时下单,锁定国补”。

于是,很多正在选购新能源汽车的朋友,最近可能都收到了这样的短信:

为了榨取最后这一波补贴,车企往往会打出类似“街边五元店”的营销话术。这像极了上学的时候,临近期末考试前那些临时抱佛脚的学渣。然而那些根本不愁销量“学霸”们,则不慌不忙地开始预习下一个学期的课本。

因为本质上,新能源汽车购置补贴并没有缩短强者和弱者的差距,相反是加速了市场的淘汰速度。

千亿补贴,流向谁的口袋?

纵观我国新能源汽车市场的发展历程,确实是先有政策,后有市场。

2009年1月14日,《汽车产业调整和振兴规划》文件正式出台,文中首次提出新能源汽车发展目标,启动国家节能和新能源汽车示范工程,由中央财政安排资金给予补贴。

10天后,财政部、科技部发布《关于开展节能与新能源汽车示范推广工作试点工作的通知》,明确对试点城市公共服务领域购置新能源汽车给予补助——至此,新能源汽车补贴时代的大幕被缓缓拉开。

政策刚一出台后没多久,车企就已经按耐不住了。在2009年4月的上海车展上,有超过13款新能源车和电动概念车亮相现场。显然,敏锐的车企们都嗅到了“金钱”的味道。

我国新能源汽车购置补贴政策推进,大致可以分成三个阶段——

2009年-2012年,以城市为主体、新能源商用车为主的试点工作;

2013年-2015年,补贴范围从试点走向全国,推广范围由公共领域向私人领域;

2016年-2022年,以推动技术发展为目标细化补贴,逐年退坡直至结束。

2010年,私人购买新能源汽车补贴开始试点。补贴标准根据动力电池组能量,按3000元/千瓦时给予补贴。插电式混合动力乘用车每辆最高补贴5万元,纯电动乘用车每辆最高补贴6万元。像比亚迪F3 DM双模在当时的售价为14.98万元,拿到5万元的国家补贴之后,售价就只有9.98万元。

“补贴是为了形成一个良好的正面的效应”,国内某主机厂战略部人士向虎嗅表示,新能源汽车补贴对于提前进入技术转型的企业能起到正向激励作用。“这样大家也就会都进来去拿更多的补贴,不会错过这个市场。”

然而,在2015年前后爆发的“骗补事件”,使得监管部门对补助资金清算审核日趋严格。当时,乘联会秘书长崔东树曾做过分析,预计2016年-2020年新能源汽车中央财政补贴将超过2000亿元,资金申报和下发由审批改为预拨,将极大利好车企提高资金灵活度。

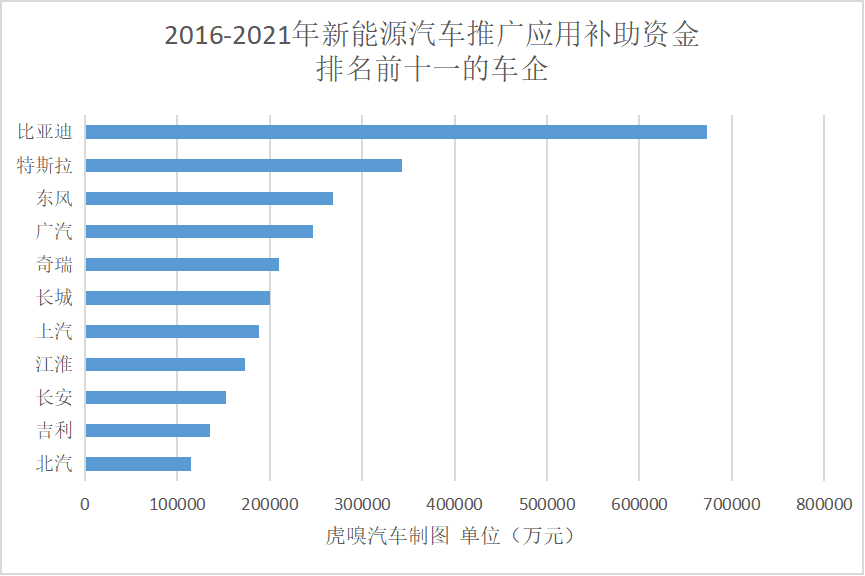

从2016年开始,财政部会定期地对外公示新能源汽车推广应用补助资金清算审核的终审结果——这也就相当于告诉公众,补贴都发给哪些企业了。

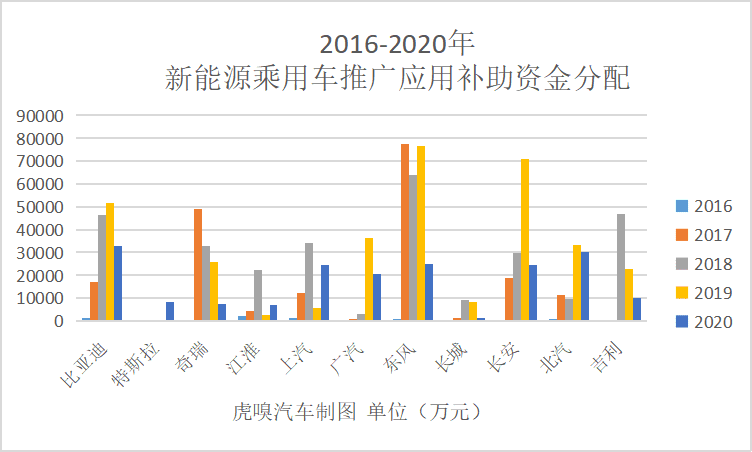

据虎嗅汽车的统计,从2016年-2021年部分乘用车企业收到补助资金的排名情况如下:

新能源汽车推广应用补助,业内常称之为“新能源汽车购置补贴”,其中今年才退出的部分由中央财政出资,简称为“国补”。

由于一辆车补贴金额与车辆的续航里程参数直接挂钩,产品的续航里程越高,车企卖得越多,对应拿到的国补就更高。

比如,“早起的鸟儿”比亚迪就堪称“补助大户”,在最近这六年内拿到了近70亿元的国补。其次是特斯拉,在入华后的短短两年时间积累了近35亿元的补贴金额。再则是第二梯队的东风、广汽、奇瑞和长城。最后剩余的几家,基本都处在10亿元-20亿元的补贴金额区间。

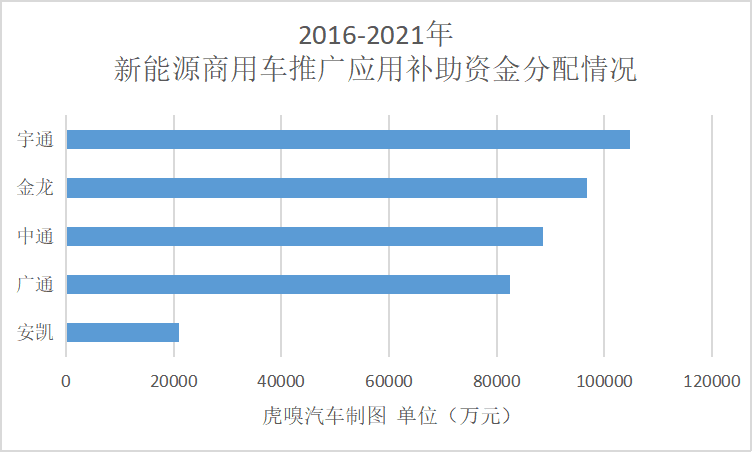

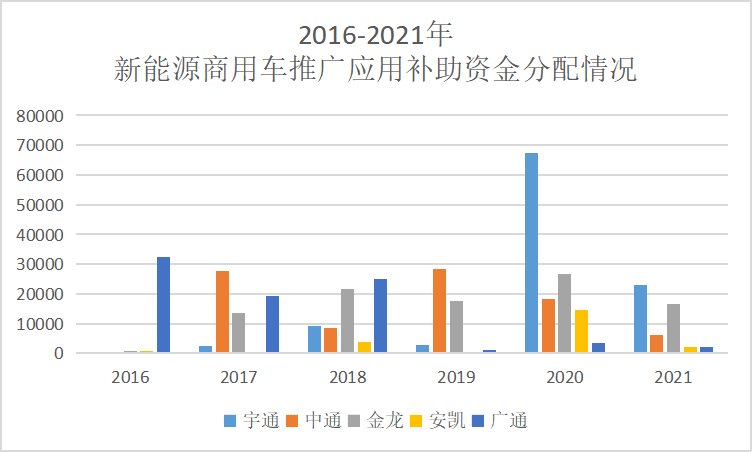

除了乘用车,新能源客车的补贴金额也是一笔不小的数目。据虎嗅汽车的统计,从2016年-2021年部分新能源商用车企业(包括客车、专用车等)收到补助资金的排名情况如下:

可见,宇通拿到的补贴金额,在众多企业中遥遥领先,其次是金龙、中通和广通。

与新能源乘用车相比,新能源商用车的市场规模虽然不大,但由于单车的补贴金额高,所以头部企业能拿到超过5亿元的国补。再加上各级地方政府的补贴(地方补贴俗称“地补”,在2019年取消之前,不少地区与国补保持1:1的发放标准),补贴总额也是相当巨大的一笔数字。

比如发生在2017年的“5·1北京蟹岛度假村火灾事故”,当时被烧毁的车辆来自安凯客车,采购于2015年底。按照2016年的新能源车补贴政策,一辆10-12米的电动大巴车可以获得国家与地方两级补贴共100万元——甚至已经超过车辆的采购成本。

正因如此,新能源商用车在当时成了“骗补问题”滋生的细分赛道。

新能源补贴,不是救济金

“商用车到现在也没有完成转型,还是市场比较差的阶段,就靠政策驱动”。

乘联会秘书长崔东树向虎嗅表示,新能源乘用车市场从2015年至2018年属于政策导向,2018年之后就向市场导向转向,到2020年下半年基本转型成功。但新能源商用车市场,却并未在补贴的扶持下见得起色。“新能源商用车和客车到现在,一年不如一年。”

骗补的重灾区,也正是商用车领域。

2016年9月,财政部曝光了苏州吉姆西客车制造有限公司等5家企业意图骗补国家财政补贴超10亿元,个别企业被取消了整车生产资质。其中,情节最为严重的吉姆西,通过编造虚假材料采购等方式,虚假申报2015年销售新能源汽车1131辆,涉及中央财政补助资金2.6亿元。

“盯着补贴的肯定都是不规矩的”,崔东树向虎嗅表示,那些天天惦记着补贴和政策的企业,并没有专心投入技术研发,所以最后也都倒下了。

如果将客车企业的补贴展开,其实我们会发现早期拿到大额补贴的企业,极少数能够维持增长的态势,说明其产品并没有获得市场认可。

比如,珠海广通汽车有限公司。这是珠海银隆旗下的公司,也是曾经受到格力集团董事长董明珠青睐的汽车企业。在2016年的时候,广通就申报了678辆新能源客车,光是国家补贴就能拿到超过3亿元。

但到了2019年,广通仅申报了59辆,数量锐减90%。最后到2021年,广通又申报了331辆。其中还包括需要核减的20辆,官方给出的原因是:行驶证注册日期早于企业填报的推荐目录生效日期。

“早出发未必早到达”的趋势,同样也出现在乘用车领域。

在2016年到2020年期间,很多传统燃油车企拿到了较大的补贴金额,比如东风、奇瑞、广汽和吉利,都是前些年的补贴大户。但在2021年,新能源汽车真正进入市场化阶段时,这些传统“补贴大户”却被特斯拉和比亚迪快速实现了反超。

究其根本,补贴不是救济金,而是直接加速市场化淘汰赛的催化剂。

“早期拿了补贴,但后续颓得比较厉害的新能源车企,问题出来在技术路线的选择上。”国内某主机厂战略部人士向虎嗅分析道:“国家给补贴,实际上是希望车企把成本降下来,扶持本土供应链,并通过自主研发来实现弯道超车。但有些新能源企业看得比较短期,短期追求政策利益导向的产品,而没有造出契合市场需求的产品。”

诚然,新能源补贴不仅是金额呈逐年退坡的趋势,而且获取的门槛还逐渐在提升。比如2018年,对

纯电动续驶里程的最低一档要求,从100公里被提升至了150公里。2019年,补贴门槛再次提升至250公里,而2021年进一步提升至300公里。

于是,很多沉浸在“补贴快感”之中的车企,就被逐年上升的门槛所淘汰。

最典型的案例,就是做微型电动车发家的知豆汽车。彼时,知豆的销量密码,就是靠补贴来打低价——知豆D2,市场指导定价为15.88万元,算上国家和地方的补贴之后,最低售价只要4.98万元。

2015年,知豆曾以2.3万辆的成绩问鼎国内纯电动车“销冠”。2017年,知豆的销量更是达到了4.2万辆的顶峰。但补贴门槛提升后的2018年,知豆销量就呈现出断崖式下滑的趋势,跌至1.8万辆。到2019年下半年,知豆先后48次被列入被执行人名单,无奈之下只能将公司股权进行拍卖。

知豆的死,并非孤立事件。奇瑞早期也是靠微型纯电动车型eQ系列大量获取补贴,但日后同样被补贴门槛所逼退。江淮iEV系列、长安奔奔EV等等车型,也都是被补贴门槛所“逼死”的产品。

呈现“高开低走”形态最明显的,莫过于北汽。

据北汽蓝谷(北汽新能源母公司)的财报显示,公司在2019年实现营业收入235.89亿元,实现利润0.92亿元。但扣非之后的净利润为亏损8.74亿元,其中非经常性损益项目中最大的一笔收入是政府补助,金额是10.41亿元——这意味着,北汽新能源其实背后是靠政府的补贴在勉强度日。

2019年,是北汽新能源的“补贴大年”。

其中,北汽有两个单一车型编号的补贴申报推广数是比较多的。比如,申报了5538辆的“BJ7000C5D3-BEV”车型(北汽新能源EU5),属于是北京市的纯电动出租汽车的“特供”。但其实申报之后,并未全数完成审批。有183辆被予以核减,官方给出的原因是,“需进一步核实后予以清算”。

除了出租车,共享汽车也是北汽新能源获取补贴的方式之一。

北汽成立了一家名为华夏出行的公司,并成立了共享汽车品牌摩范出行。2019年,北汽新能源申报了400多辆的“BJ7000URD4C-BEV”车型(北汽新能源EC5),这一车型后续有大量流通于摩范出行。到了2021年,北汽又申报了3743辆“BJ7001BPHF-BEV”车型(北汽新能源EC3),但当时有130辆车,因为未按有关要求上传运行数据,被取消补贴资格。

但即便是靠出租车和共享汽车作为新能源汽车的销量支撑,北汽新能源依旧没能用补贴填补亏损。从2020年至2022年第三季度,北汽蓝谷的累计亏损已经达到152亿元。

“北汽这类玩家,做的还是传统主机厂的整合模式。”国内某主机厂战略部人士向虎嗅分析道,北汽新能源早期虽然拿到较多的补贴,但在自主研发能力方面相对较弱,并且还是延续着传统的国内外供应商整合的研发模式。“这不符合国家扶持的思路。由于没有足够强的自研能力,时间一长,产品竞争力就下来了,市场也就不认可他了。”

后补贴时代,还能高增长吗?

国补彻底结束,已成定局。

根据《关于2022年新能源汽车推广应用财政补贴政策的通知》文件显示,2022年新能源汽车购置补贴政策于2022年12月31日终止,2022年12月31日之后上牌的车辆不再给予补贴。

补贴“断奶”之后,对于新能源汽车市场的影响,短期内必然是存在的。

“从新能源汽车整体总量的来讲,我们不认为它会下滑,但会呈现出一种畸形的状态。”在盖世汽车研究院总监王显斌看来,去年我国新能源汽车销量突破了330万辆,今年预计要达到660万辆,但明年预计会在800万辆左右。“政策的影响因素减小以后,其增速就下来了,尤其是在A00级市场。”

国补结束,叠加动力电池成本的持续上涨,很可能会产生两种市场结果。

一个是A00级微型纯电动车型会出现一波涨价潮。这类车型当前的售价普遍在10万元以下(续航里程在300公里-400公里的车型),用户对价格的敏感度会比较高,在新能源汽车市场中占比接近30%。如果这部分车卖不动了,会对整体市场的增量会产生一定影响。

另一个是A级新能源市场会受到影响。这部分车的售价通常在15-20万元,原本这一细分区间的市场占比就比较低(今年1-9月的渗透率为17.9%)。与燃油车竞争时,A级新能源车型会因补贴金额的取消,而短暂地失去性价比优势。

这也解释了,为什么众多聚焦中低端市场的新能源汽车,在今年开始发力增程式电动车。王显斌向虎嗅分析道:“很多企业已经考虑到补贴退坡之后,10万到20万的价格区间内,纯电动的成本会比燃油车更高。鉴于他们也解决不了电池成本的问题,所以只能用新的技术路线,比如增程。”

举个例子,曾经靠低端车型撑销量的零跑汽车,在第三季度财报公布后,就宣布了全面拥抱增程式路线:今年第四季度,零跑将发布C11增程版,有3到4个车型;明年三季度发布C01增程版,定价会比纯电版便宜,主要目标城市是三四线城市;零跑C平台未来所有车型都会同时推增程和纯电。再比如,长安深蓝、哪吒汽车也都在往增程式技术路线上走。

进入后补贴时代,并不是意味着国家放弃了对新能源汽车的扶持。相反,政策这双“无形的手”依旧在支持着新能源产业往前跑。

目前,针对新能源汽车的政策,还有“新能源汽车购置税减免政策”和“双积分政策”。其中,购置税减免政策是终端消费者直接收益的,比如消费者购买一辆30万元左右的新能源汽车,可以直接省下2万多元的购置税。而双积分政策则是企业端受益,通过生产新能源汽车来获取正积分,用于抵消生产燃油车的负积分,或者将正积分出售给其他企业来获利。

“双积分政策是给车企的一个压力,政府有一只无形的手在推动的车企改革。而购置税减免是一个拉力,通过拉动消费者,把车企供给方和消费者的需求方尽量去撮合。”

国内某主机厂战略部人士向虎嗅表示,此前在一推一拉之间还存在着一个间距。而新能源补贴其实就是在降低车企的成本,并且填补了这样间距。如今,新能源汽车完成从“政策导向”和“市场导向”的转型之后,新能源补贴也就可以顺理成章地退出了。

写在最后

无论如何,从结果来看,国家补贴确实是“物有所值”。

在最近的这十年里,中国新能源汽车累计销量已经达到1108万辆。自2015年起,产销量连续7年位居世界第一。而2021年全球十大新能源汽车畅销车型中,中国品牌占据六款。另外,动力电池出货量前十的企业当中,我国企业占了六席。

然而,这些成绩都是受到了补贴因素的客观影响。中国的这批新能源汽车车企,有一大部分是从“温室”里成长起来的孩子,早期更是以“应试教育”为主,并没有直面过市场经济的残酷竞争。而如今,国补彻底结束,意味着这些孩子们要离开“舒适的学校”,进入到“没有标准答案”的社会。

中国的新能源汽车企业,能否在未来延续过去十年的高速增长,目前仍充满着未知数。但至少,新能源汽车补贴已经为他们赢得了最为宝贵的先发优势。剩下的时间,交给“中国队”了。