本文来自微信公众号:远川研究所 (ID:caijingyanjiu),作者:李墨天,编辑:刘芮,头图来自:视觉中国

1954年,位于美国宾夕法尼亚的西部电气公司总部迎来了一位日本客人:东京通信工业(东通工)的录音机制造部部长岩间和夫。

西部电气是一个有点陌生的名字,名气远不如它的母公司AT&T、以及旗下的“西部电气工程部”——也就是大名鼎鼎的贝尔实验室。

全球芯片产业的基石“晶体管”就诞生在贝尔实验室。1947年,东通工的创始人井深大刚好在美国旅游,觉得晶体管可以用来开发收音机,花了2.5万美元购买了生产专利。

结果,井深大买专利的事遭到公司上下一致反对。他们认为,发明晶体管的美国人都做不出来,更别说日本人自己。通产省也提出反对,2.5万美元买一个没用的专利,浪费了宝贵的外汇储备。

反对并非没有道理,毕竟井深大只买了专利,既没有详细的技术说明,也没有完整的制作方法,相当于买了个不知道怎么生产的图纸。当时东通工唯一能参考的资料,只有另一位创始人盛田昭夫从美国带回来的三本《晶体管技术》。

一筹莫展之际,文章开头提到的岩间和夫主动请缨,赴美研究晶体管。在美国,西部电气的工作人员热情地招待了他,表示把西部电气当成自己家,但有两个要求:

1.不准拍照;2.不准记笔记。

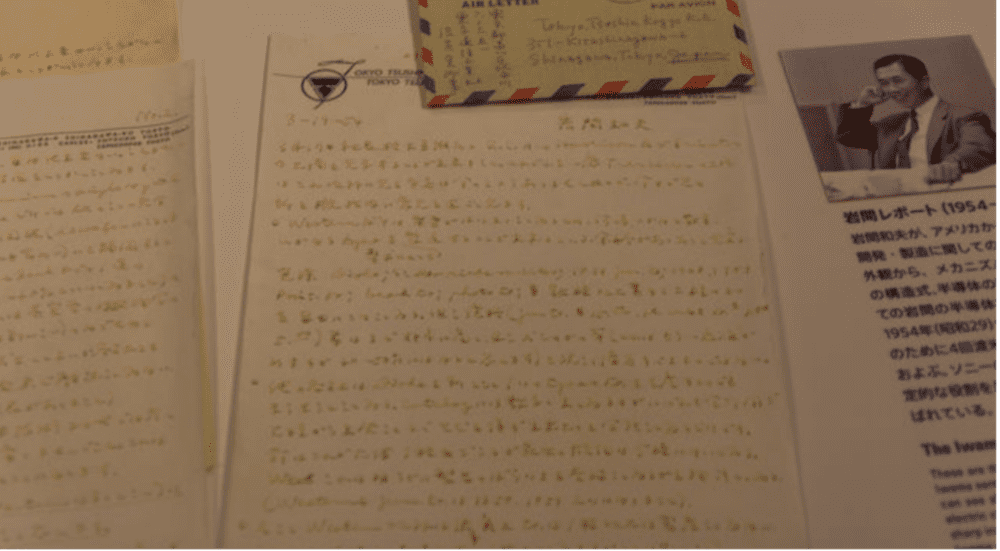

这种情况下,岩间和夫只能白天在实验室里,逮住一个美国工程师就问个不停。晚上回酒店后,他会凭记忆把交流内容记录下来,再把脑子里的画面画成素描,整理起来寄回日本。

通过这种方式,岩间和夫在4年里积攒了整整256页手稿,每一页都有详细的生产流程说明和解释标注,即著名的《岩间报告》。靠这些手稿,东通工在岩间和夫回国的前一周,成功制造出了晶体管。

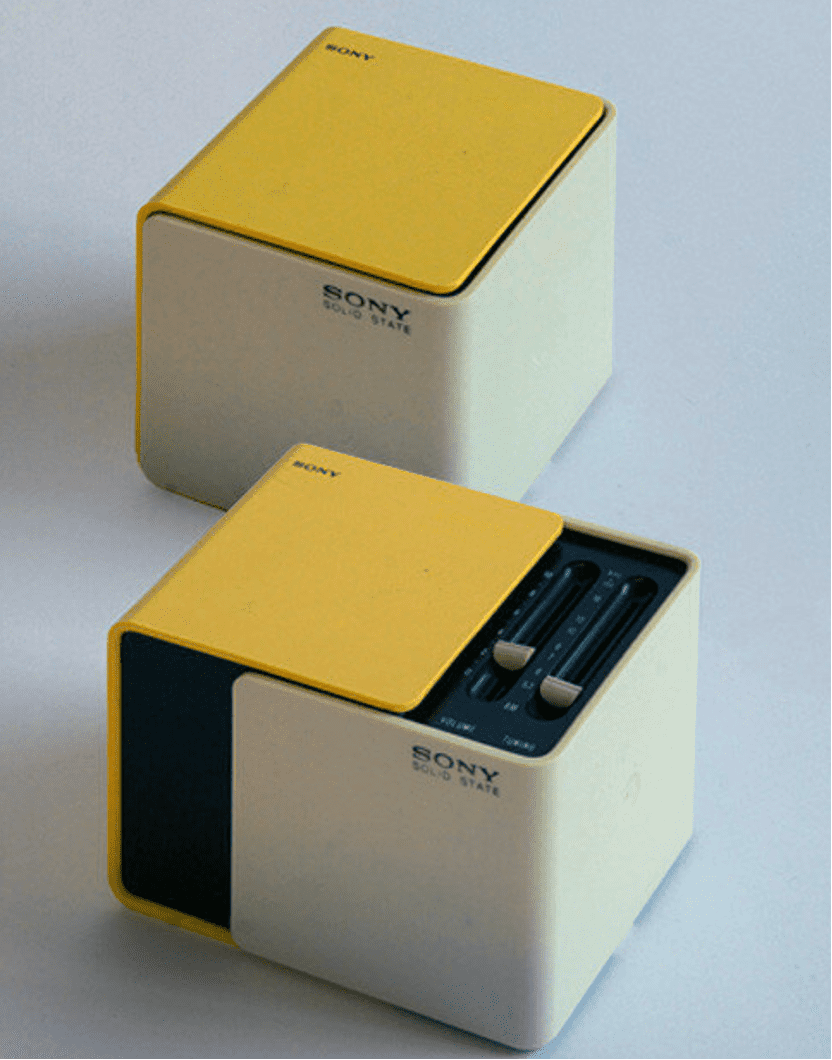

1955年8月,东通工发布了几经改良的晶体管收音机TR-55,并以“SONY(Sonus和Sonny boy组合而来)”的品牌名进军美国市场。虽然价格不菲,但由于体积小,非常便携,TR-55在日本和美国大获成功。

1959年,索尼的收音机销售额达到250万美元。一个属于日本的半导体时代开始了。

一、举国之力

岩间和夫赴美偷师的手稿,如今被珍藏在索尼的历史纪念馆,和第一台特丽珑电视、第一台Walkman、第一台OLED电视放在一起。和它同时被记录下来的,还有购买专利的井深大的一番豪言壮语:

“既然要造晶体管,如果不瞄准人人都能买得起的大众产品,还有什么意义?”

上世纪50年代,虽然晶体管和集成电路相继被发明,但半导体技术长期缺乏下游买家,只能做做军用品生意。当时,仅美国军方的采购金额,就占了整个半导体销售额的35%。晶体管收音机的出现,为半导体技术找到了一个利润丰厚的市场。

索尼收音机的成功奠定了半导体公司成功的路径:依靠一个大的下游消费市场创造回报,拉低技术研发成本,通过产品迭代反哺技术迭代。在这里面,“市场”是关键词。

另一个例子是美国的雅达利,1977年,雅达利2600游戏机上市。当时,雅达利找到了一家名叫MOS的公司,开发了著名的“6502芯片”。通过廉价高性能的芯片与游戏这个巨大的市场,雅达利在1981年就创造了10亿美元的销售额。

索尼的成功激励了整个日本半导体产业,他们找到了一个更大的市场,大型计算机。

1976年3月,日本通产省牵头,集合富士通、日立、三菱、东芝、NEC五家公司,集中攻坚被美国“卡脖子”的DRAM内存芯片。

通产省为这个项目补贴了290亿日元,相当于整个财政补贴预算的一半。最终换来了4000多件技术专利和一条完整的DRAM产业链:做材料的京瓷和住友,做光罩的TOPPAN,做封测的东京电子,和做光刻机的尼康。

DRAM主要应用于大型机,虽然技术难度不算顶尖,但市场需求非常大,需要配合大规模生产能力,这是日本人的强项。另外,由于日本公司占据了产业链的各个环节,可以用市场份额的优势摊薄上游成本。

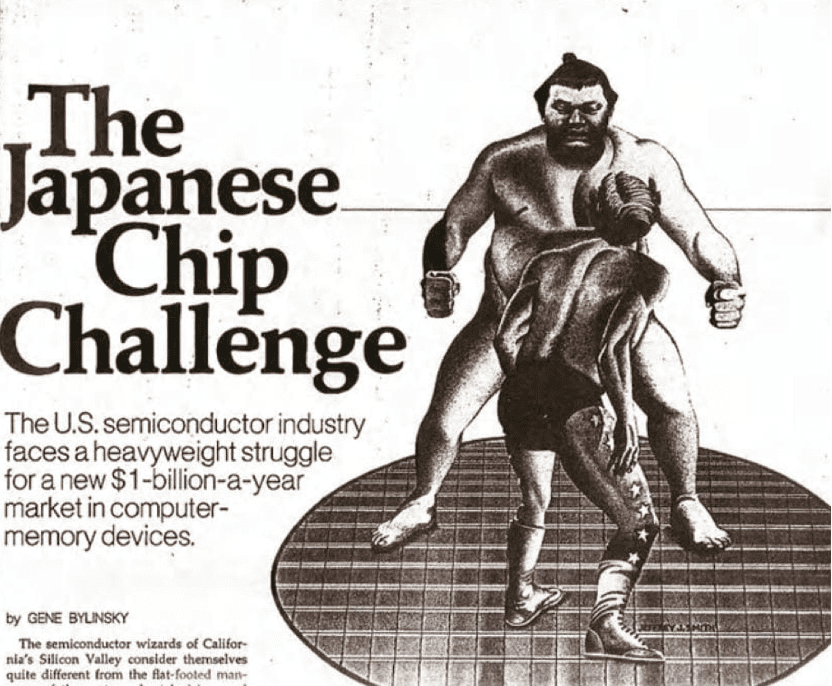

鼎盛时期,日本吃掉了DRAM市场80%的份额,继而引发了美国人的不安。1981年,《财富》杂志刊发了一篇《日本半导体的威胁》,插图中日本相扑运动员站在一块硅片上,看上去拔山举鼎孔武有力,一拳打死一个英特尔。

面对日本企业的优势,美国开启了声势浩大的反攻:80年代初,英特尔牵头硅谷的半导体企业成立行业协会,通过坚持不懈地游说,在1985年抛出了一个让华盛顿无法拒绝的理由:

日本半导体崛起将威胁美国国家安全。

二、从硬件到软件

有一种声音认为,日本半导体的坍塌原因是美国的打压,尤其是1986年的日美半导体协定。

但实际上,协定中最丧权辱国的条款,不过是“五年内将外国生产的芯片在日本的份额提高到20%”。

事实也是如此,日本的半导体产业在90年代依然保持强劲的贸易盈余能力,2000年之后才开始式微。其原因也在于韩国和中国台湾芯片工业的崛起,而非美国。

一个支柱产业的坍塌,必然会成为产业界反复咀嚼的对象,日本人自己的复盘和反思汗牛充栋。西村吉雄在《日本电子产业兴衰录》中,提出了一个很有代表性的观点:

日本公司很擅长研究“怎么做”,却疏于判断“做什么”。

西村吉雄罗列了日本半导体在80年代后面临的威胁,其中最重要的一个是存储程序方式的出现,使附加值的来源从硬件转移到了软件,在互联网普及后更是如此。

换句话说,软件不再只是让硬件运转的工具,反而开发一个Photoshop或推特、微信这样的软件,就有可能变成一家百亿营收千亿市值的公司。

但在很长时间里,日本人并没有意识到软件的高附加值。

西村吉雄举了一个有趣的例子:日本曾大力推广基于模拟电路的Hi-Vision技术,可以使电视的画面更清晰,色彩更准确。同时,日本企业追求更大的屏幕和更薄的外形。但美国人的思路是,清不清晰无所谓,重要的是电视节目要好看。

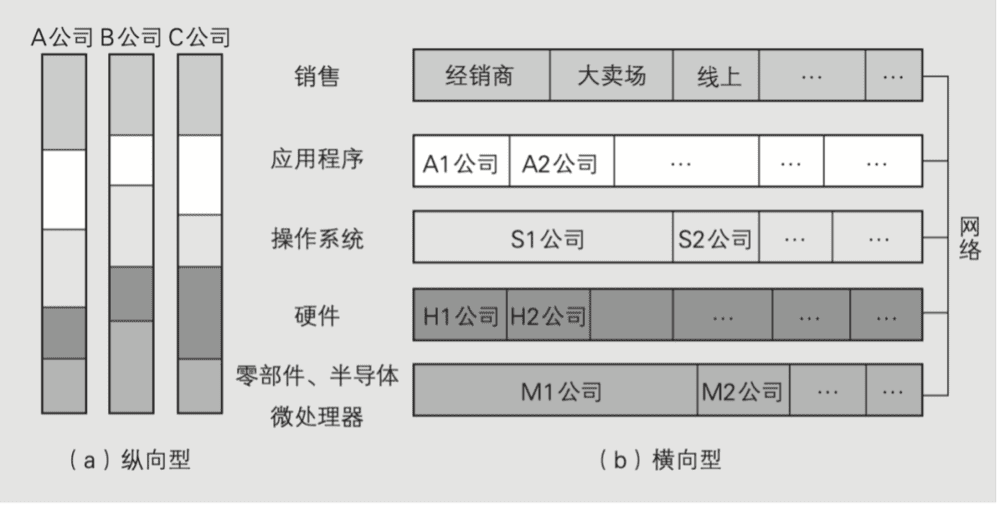

《日本电子产业兴衰录》里提供了另一个解释:日本半导体的辉煌依赖大型机,这个市场的结构是纵向联合,从零部件到成品,从制造到销售都由一家企业完成。

比如东芝的机器,由东芝生产零部件,在东芝的工厂组装,运行东芝的操作系统,由东芝的销售部门卖出去。

但PC市场不一样,产业链上的每个环节都有不同的公司覆盖,既有上游的零部件公司,也有下游的组装工厂和软件公司。

惠普的电脑可以由英特尔和西部数据供应零部件,在富士康进行组装,搭载微软的操作系统,运行Adobe的Photoshop。

这种新的体系下,附加值的来源从制造能力和成本控制,变成了由软件能力构成的架构生态和下游应用。这是日本人所不适应的。

1984年,英特尔的8086和8088处理器的出货量达到了惊人的7500万颗,x86架构的生态系统迅速建立。

英特尔的核心思路是兼容,任何开发者都可以基于x86架构开发软件。仅仅8086处理器,全球软件公司在开发商的投资就超过数十亿美元。

同一时期,东京大学教授坂村健以日本政府IT顾问的身份,提出了一个雄心勃勃的TRON计划,意在建立一个日本版的CPU+操作系统生态。

但不同于英特尔的兼容路线,坂村健认为英特尔为了兼容性牺牲了CPU的性能,应该从零开始开发架构、搭建生态。显然,英特尔的路线笑到了最后。

和TRON一样,IBM的Power架构也选择了牺牲兼容追求性能的思路,同样败给了英特尔。

90年代初,以Windows1.0为代表的图形操作系统出现,大大加速了PC的普及。微软和英特尔组成的Wintel联盟,打造了“技术封闭+标准开放”的生态,任何开发者都可以基于x86架构与Windows系统开发软件。

伴随互联网开始普及,个人消费者成为IT市场的主力,一大批软件公司拔地而起,比如Adobe、谷歌、亚马逊,以及中国的BAT和门户网站。半导体产业构筑起了一套新的商业生态:

用户购买软件—软件公司迭代产品—产品需要更强的芯片性能—芯片公司提高芯片性能—用户购买最新的硬件运行软件。

这个规律被总结为“安迪-比尔定律”,即芯片性能提升的落脚点始终都是在软件的应用场景中。

遗憾的是,由于经济衰退,大型软件公司同样在日本缺席。

按照经济学家的测算,90年代美国在 ICT(信息与通信技术)上的投资占GDP 比例是日本的4倍。日本不仅低于美国,还低于英国、德国、意大利,在G7国家中基本垫底。

简单来说就是既没有人创业,也没有人投资。

90年代到新世纪初,各种各样的软件公司如过江之鲫,和上游的芯片公司一起追赶着摩尔定律的前进步伐,日本却成为了一个旁观者。

正如西村吉雄感慨的那样,日本公司始终保持着精益求精的工匠精神,但它们既没有成为高通和英伟达,也没有成为谷歌和亚马逊。

三、我们的启示

2007年,欧洲游戏公司Crytek推出了《孤岛危机》,包含了100万行代码、1GB的纹理数据和85000个着色器。游戏中,森林里每一丝风吹草动都栩栩如生,唯一美中不足的是,当时没有显卡能流畅运行。

最终,用着顶级显卡的玩家们捏着鼻子一边看ppt一边把游戏通关了。

游戏、视频剪辑、AI算法这类依赖高性能运算的软件场景,毫无死角地体现着“安迪-比尔定律”的残酷性,而这又实实在在倒逼着芯片公司推出性能更强的产品。

同时,由于这些消费场景有足够大的市场空间,游戏玩家、视频创作者和算法工程师们强大的购买力,又反过来支撑起芯片研发的高额成本。

这是芯片产业最为人所知的一种商业循环。而另一个常常被忽略的事实是:芯片是一个硬件,但它实际上也考验这个行业的软件能力。

英特尔的成功一方面在技术,另一方面在于它提供了更好的兼容性,降低了软件的开发和适配难度,继而做大生态,这就是软件能力的一种体现。

有意思的是,CPU进入64位时代时,英特尔放弃了兼容性,推出了IA64希望来一次“彻底的革命”,而竞争对手AMD推出了兼容性更好的amd64指令集。如今我们使用的64位CPU上,都有amd64的标识。

只有在英特尔的官方网站上,它被称作Intel64。

一个很容易理解的事情是:生产芯片的目的不是为了在验收汇报大会上展示,而是为了让它服务于具体的应用和场景。

每一家芯片公司也往往都有一个大规模的软件工程师团队,为芯片设计专门的开发软件。毕竟开发者不可能对着一块芯片编写程序。

典型的案例来自英伟达,游戏玩家和英伟达的芯片设计能力创造了这家公司的崛起,但CUDA-X生态才是英伟达最深的一条护城河。英特尔能够维持x86生态的地位至今,也是因为大量的软件工程师不断的拓展x86的兼容性,容纳更多的软件开发者。

而更多的软件开发者,又连接更多的普通用户。

设计一块顶级算力的芯片并不难,难的是拥有一大批基于芯片进行应用软件开发的公司,以及为这些软硬件付费的消费者。

英特尔曾被日本公司击败,但最终依靠CPU和x86生态卷土重来。这段历史也成为日本学界反复咀嚼的样本,《日本电子产业兴衰录》中总结说,英特尔的成功源于思考怎么解决问题,而日本公司为了“真正理解问题”,在研究上花费了太多精力。

简单而言,当英特尔开始思考1+1=2可以做什么的时候,日本公司把精力放在了回答“为什么1+1=2”上面。

日本的方向也许并没有错,毕竟在90年代后的产学研攻关里,日本诞生了多个诺贝尔奖得主,在化学材料领域建树颇高,牢牢卡住了半导体材料的脖子。

但无论是市场地位、公司营收,还是创造的利税、岗位与附加值,它们都无法和英特尔相比。

四、尾声

今年11月,丰田和NTT等8家企业共同出资,成立了日本新一代半导体国家队Rapidus。日本政府慷慨解囊,提供700亿日元补贴,目标是和台积电并驾齐驱,在2027年实现2纳米产品的国产化。

日本半导体的辉煌很大程度得益于这种政府出钱企业出人的集中力量办大事,但也不乏失败案例。

比如连政府掏钱都没救活的DRAM国家队尔必达,以及由东芝、日立、瑞萨电子合作,还没成立就流产的日本版台积电。

东京大学教授丸山知雄在论文中这样概括日本半导体的辉煌年代:“从集成电路的分类来看,日本取得的成就基本局限在DRAM领域。在电脑CPU、手机基带等领域,日本的技术从未超越美国。”

硅谷的发展模式是依靠风投资金进行技术突破,纯粹以市场为导向,效率高但难以整合资源。在日本“政府掏钱,研究所技术攻关,企业商业化落地”的模式面前,硅谷处于“体制劣势”。

这也是为什么虽然技术诞生在美国,却往往被日本人做大的原因。

但当90年代个人消费电子市场迅速膨胀,摩尔定律开始大踏步前进时,芯片产业变成了一个高度分工且高度市场化的行业,以大公司研究院和风投资金为代表的市场化力量,主导了新一轮的技术创新。

最终,无数芯片制造商和软件公司在激烈的竞争中,塑造着产业链的格局。

在日本人自己的反思里,最常见的辩解也是“我们并不是技术落后,而是输在了市场”。

我们时常认为,半导体产业的发展依赖艰苦卓绝筚路蓝缕的技术攻关。但事实上,它依靠的是拔地而起的生产车间、实验室里千百次对比试验、在办公室敲代码的程序员,和一个又一个普通的消费者。

参考资料

[1] 睹物思人 索尼历史资料馆的另类发现,evolife

[2]日本电子产业兴衰录,西村吉雄

[3] 失去的制造业,汤之上隆

[4] 扎实的模拟技术是突破的基础,索尼官方网站

本文来自微信公众号:远川研究所 (ID:caijingyanjiu),作者:李墨天,编辑:刘芮