本文来自微信公众号:氨基观察(ID:anjiguancha),作者:氨基君,头图来自:视觉中国

谈到CAR-T,总会伴随着“神药”的称呼出现。

这与众多脍炙人口的经典临床案例有关,最早的莫过于女孩艾米丽被CAR-T疗法拯救的故事。

2012年,一个名叫艾米丽的六岁美国女孩命悬一线。在急性淋巴性白血病面前,传统化疗毫无作用,医生已束手无策。就在所有人都在为她扼腕叹息时,一个奇迹出现了。

当时,诺华制药正在为一个I期临床项目(CTL019)募集志愿者,艾米丽抱着试一试的想法参与其中。

原本,所有人也只是希望,这款药物能够为这个可怜的小女孩减轻一些痛苦,却没有想到这款药物居然奇迹般延续了艾米丽的生命。

这款神奇的药物,正是全球第一款获批上市的CAR-T疗法Kymriah。2017年8月,Kymriah凭借针对急性淋巴性白血病的不错疗效获批上市。由此,肿瘤治疗进入CAR-T时代。

不过,CAR-T时代似乎不属于Kymriah,其高光时刻没有持续太久。

2022年,也就是获批上市的第6年,Kymriah似乎就卖不动了。

一、上市第6年走下坡路

一款新药上市后多久会达到销售峰值?这几乎是每一位医药行业从业人士,都会感兴趣的话题。那么,答案究竟是什么呢?

时间可能在6年左右。根据2016年发表的一项研究《Drug launch curves in the modern era. Nature Reviews Drug Discovery》:

2000-2002年被FDA批准的处方药中,可统计的样本药物销售额达峰时间,大约6年。

当然,“6年”仅是一款常规品类的参考标准,如果是一些重磅炸弹药物,销售峰值到达年限往往超过10年。

从这些数据来看,全球首个获批上市的CAR-T疗法Kymriah,似乎只能往平庸阵营靠拢。

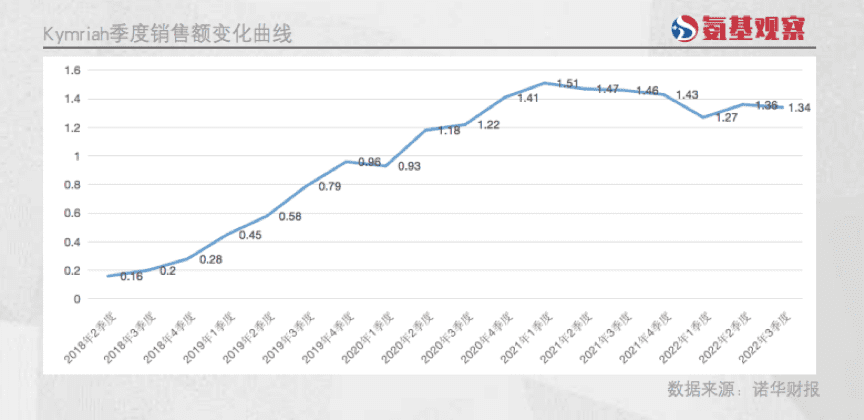

上市的第6年,Kymriah看起来已经卖不动了。2022年第一季度,Kymriah销售额为1.27亿美金,同比(1.51亿美金)大幅下滑。

目前,颓势还在延续。2022年第三季度,Kymriah销售额为1.34亿美金,去年同期销售额为1.47亿美金。

实际上,若通过环比口径来看,Kymriah在上市的第4个完整年度,已经在走下坡路了。

如下图所示,在2021年第一季度,Kymriah达到了1.51亿美元的季度销售额峰值,随后一路向下,在2022年第一季度一度跌至1.27亿美元。

要知道,这是建立在Kymriah的治疗中心和适应症覆盖范围,不断增长的情况下取得的成绩。很显然,Kymriah遭遇了“挑战”。

的确如此,根据诺华财报所述,Kymriah销售额走低的根本原因在于,弥漫性大B细胞淋巴瘤患者的需求下滑明显,导致美国和欧洲市场的销售额均不同程度减少。

那么,这是弥漫性大B细胞淋巴瘤患者,不需要CAR-T疗法了吗?

二、疗效和价格的挑战

答案显然是否定的。

虽然一直以来,因为价格等因素,CAR-T疗法的商业化并没有预期中给力。但即便如此,弥漫性大B细胞淋巴瘤患者对于CAR-T疗法的需求一直存在。

直接的证据是,海外另外两款获批的针对弥漫性大B细胞淋巴瘤的CAR-T疗法,目前销售额依然有所增长。

2022年第三季度,吉利德的Yescarta销售额为3.17亿美金,同比大增81%,环比增长7.4%。

吉利德表示,Yescarta销售额增长的原因之一,是美国和欧洲弥漫性大B细胞淋巴瘤患者需求的增长。

与此同时,百时美施贵宝的Breyanzi(仅获批用于弥漫性大B细胞淋巴瘤的治疗),在2022年第三季度销售额为0.44亿美金,同比、环比也均有所增长。

那么,为什么Kymriah“卖不动“了呢?原因大概是,“内卷”。

截至目前,海外共有三款用于弥漫性大B细胞淋巴瘤患者的CAR-T疗法上市,分别为上文提到的Kymriah、Yescarta和Breyanzi。

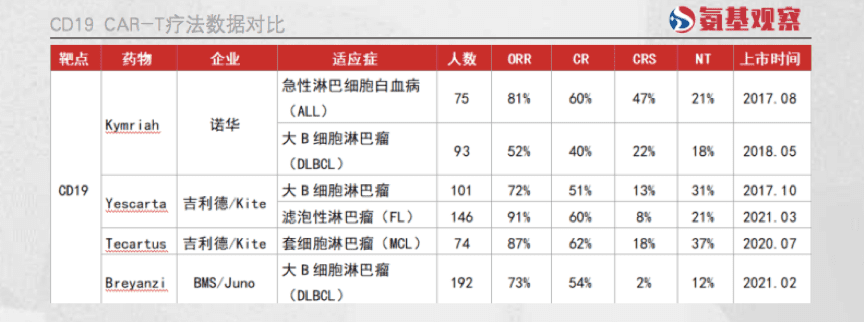

从临床数据来看,Kymriah处于劣势地位。

如下图所示,三款产品中,Kymriah的治疗效果,包括客观缓解率(ORR)和完全缓解率(CR),均显著低于其它两款产品;与此同时,Kymriah的细胞因子释放综合症(CRS)等副作用,却显著高于其它产品。

从定价结果来看,Kymriah更是不占优势。目前,Kymriah的治疗价格为47.5万美元/针,Yescarta和Breyanzi的价格分别为37.3万美元/针和41.03万美元/针。

战斗力最弱,价格却最高,Kymriah表现不尽如人意,似乎也不让人意外了。

三、率先在海外上演的内卷

高开低走的Kymriah,对于全球CAR-T市场来说,未尝不是一个启示。

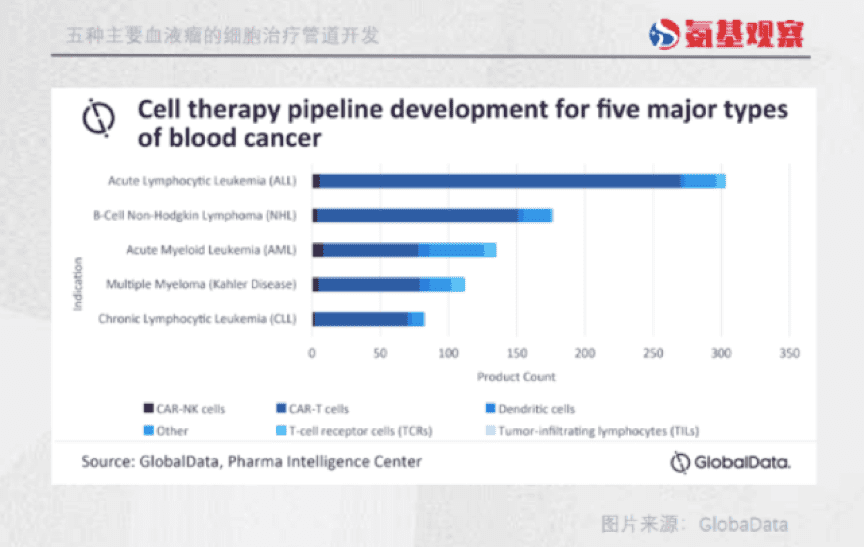

就全球范围来看,CAR-T已经卷出天际。根据GlobalData 数据,目前有800多种针对血液瘤的细胞疗法处于临床阶段,其中绝大多数是CAR-T疗法。

并且,这些CAR-T疗法的适应症又相当集中,扎堆在急性淋巴细胞白血病、B细胞非霍奇金淋巴瘤、急性髓细胞白血病、多发性骨髓瘤和慢性淋巴细胞白血病这五种血液瘤上。

很显然,在CAR-T疗法的斗争中,对产品实力与商业化策略均提出了较高的要求,正如Kymriah、Yescarta和Breyanzi三者争斗的故事一样。

国内更是如此。

在CD19 CAR-T疗法领域,已获批上市的产品有两款,分别是药明巨诺的瑞基仑赛和复星医药的阿基仑赛。

这仅仅只是开始,还有超过20款CD19 CAR-T疗法处于在研阶段。不难预见,未来国内的CD19 CAR-T疗法也会上演“内卷”大战。

不仅是CD19,其它靶点的CAR-T疗法,入局者也都如过江之鲫。

比如BCMA CAR-T疗法,目前国内虽尚未有产品获批,但驯鹿医疗、科济药业、传奇生物的在研产品距离上市均已不远,大战一触即发。

对于部分进展较慢的平庸药物来说,黯淡的前景在“内卷”开始的那一刻,就已经注定了。

本文来自微信公众号:氨基观察(ID:anjiguancha),作者:朱来