物价上涨了。

我不知道大家对这件事情有没有直观的感受。

反正对于物价上涨这个事,我们部门内部每个人感受都不一样。

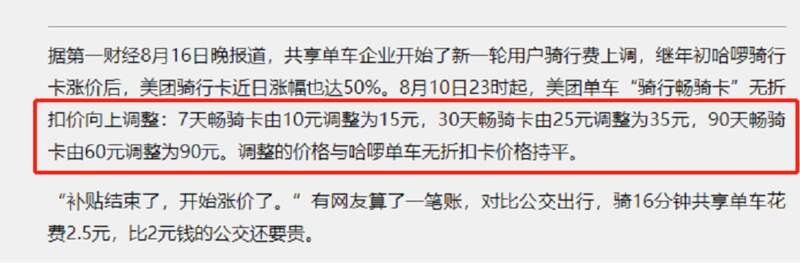

张三丰对物价上涨的直接感受是,小黄竟然涨价了,起步价1.5元起,连月卡都涨了,他说再这样下去,他宁愿舍弃锻炼的目的坐公交了(他不肯承认之前是为了省钱)。

而我哥对物价的直观感受,是包菜价格涨了,一开始的1.5元/斤,到后面的2元,再到现在的4元/斤,翻倍上涨,他在想他的炸串店价格要不要做新一轮的调整了。

而周主任的感受则是楼下的早餐店三津汤包尺寸越来越小了,价格没涨,但个头紧了一点,她在想会不会接下来包子都吃不起了。

还有同事三言两语说着,兰州拉面都不放香菜改放芹菜粒了,开始丧失了灵魂。

昨天外出踩盘,点了一碗潮汕牛肉粿条粉,老板说因为成本价上升,15元要变18元了。

从汤包到粿条,再到炸串和小黄,一场从猪肉开始渗透到共享单车的涨价潮,已经慢慢开始了,你感受到了吗?

1

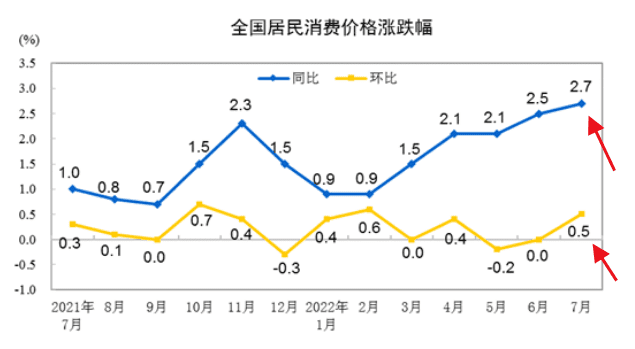

其实国家统计局之前公布的数据中,就已经透露出了苗头。

7月份CPI继续上行,同比涨幅达到了2.7%,创下了2020年7月以来的新高。

关注了那么多年CPI数据,大家应该知道CPI代表了什么,它是衡量一个国家的通货膨胀率的关键指标。

CPI反映的是居民的消费价格,要计算这个价格,涉及到很多类别,主要有八大类:食品烟酒、衣着、居住、生活用品、服务、交通、通讯、医疗保健、其他用品服务等等。

所以如果这个指标过高,那么一定是以上八大类的价格上涨了。

一般来说,超过5%,就说明这个国家有明显的通货膨胀了。

到达3%,大家应该也能感受到物价的上涨。

可我们7月份只有2.7%,不高啊,如果和别人比肯定不高,但是和自己比,还是比较高的。

毕竟这已经是这2年以来的新高。

在2019年的时候CPI一度超过3%逼近4%,当时是受猪肉价格的影响,随随便便一斤猪肉就是40-50元,那一年湖南人把小炒肉都戒了,后来猪肉价格回落,CPI也就回落了。

那么近期呢,不可否认的是,二师兄又杀回来了。

根据统计局的数据,食品涨价影响CPI上涨大约0.53个百分点。其中猪肉价格上涨20.2%,影响CPI上涨约0.27个百分点。

但这次猪肉价格回涨,并没有回归到2019年4-50元/斤的巅峰。

不过这次除了猪肉之外,很多东西都涨了。

比如飞机票、宾馆住宿、交通工具租赁费和旅游价格分别上涨6.1%、5.0%、4.3%和3.5%。

大家还记得吗,今年我们将CPI的目标定在了3%,2019年9月的时候我们的CPI涨到了2.9%,那一年是猪肉价格最猛的时候。

今年我们却把CPI目标定在了3%,这意味着什么?

是预见了猪周期继续回归?猪肉价格又要涨了?

在过去10年左右,我们有7年的目标都是定在3%以内的,今年的3%是不是只是常态化操作,现在的我们还不得而知。

但影响物价上涨的因素,关键就2大类,钱多了,或者物品少了。

当下的我们或许正处于前者。

价格能涨,背后一定是有资金的支持,没有钱,就不会有价格和成交。

比如现在的煎饼果子已经涨到7元一个了,你问老板为什么,老板说因为猪肉价格涨了,你很好奇,明明煎饼果子里面没有放猪肉。

老板说因为他想吃猪肉了,猪肉涨价,他的煎饼果子就得涨价。

一件商品的涨价是会带来连锁效应的,当市场上的钱多起来,钱就变得没有那么值钱,很多人就会抛售货币囤商品,这会容易造成恶性通胀。

为了不让这样的事情发生,最直接的做法可能就是加息。

但加息的话,又会进一步不利于楼市,不利于经济恢复,8月15日公布的MLF中标利率下调了10个基点,现在大家都在等22日的LPR利率下调。

是稳物价,还是促经济。

这道头疼的选择题又出现了。

这里不做评价,且看后续政策就好。

我们只需要知道,通胀已经开始,而影响的会是每一个普通人。

2

这场通胀,谁也无法独善其身。

油贵你可以不开车,小黄涨价你可以不骑,但猪肉总得吃吧,青菜总得吃吧。

不管有产无产,都要一日三餐,谁也逃不掉,总不能像仙女一样靠喝西北风活着。

并且最残忍的是,什么都涨了,工资偏偏不涨,不仅不涨,今年还贼多失业的。

别以为啥也不干就能逃过通胀,今年连躺平的成本都变高了。

所以怎么搞?

我又要说些“大逆不道”的话了。

越是通胀的时代,越需要搞点有价值的资产。

物价上涨的时代,你可以坐在资产的船里等待着水涨船高,但如果没有,你就只能在大海里赤手空拳,靠自娱精神给自己加油打气了。

我昨天出去踩盘,和中介大哥聊天,他和我说他在干贷款的兄弟最近赚翻了。

咋回事,还不是因为钱太多了,都在找口子泄洪。

我想正在盯着手机屏幕看文章的你,近期也收到了很多银行业务经理的电话和短信:

您好,近期您有资金需求吗,我们针对信用良好的客户会有一笔30-50万的贷款额度哦,利率非常低,有兴趣了解一下吗?

打开银行手机APP,你会发现上面的贷款产品做得和麦当劳套餐一样,让人看得眼花缭乱。

而且还有很多产品都没有上架,要有兴趣,银行还会详细给你讲解。

甚至还可以为你私人定制,根据收入流水、工资证明、公司规模等等为你制定贷款机会,利率和年限都可以商量。

因为现在银行有大笔的现金在手里,要有业绩必须得把钱放贷出去,等于要“求”着你贷款。

所以现在市场很魔幻啊,去年上半年买房还得等放贷名额,随便等待期就是3个月起,现在呢,好家伙,提前还贷请排队。

其实市面上钱多了,这是好事。

什么多了都不值钱,这是经济学的常识,钱多了,借钱的利率就低了,现在银行放贷的虽然年限短,但利息多数只要3点几,低于房贷利率,而且到期还可以续。

所以昨天踩盘,我透露出首付不太够的时候,中介很热情的说有方法可以凑。

市场上的钱开始多了,就是考验胆量的时候了。

你敢不敢去加杠杆,提高负债来上车?

一边是降息期,钱很便宜、又很容易借到,另一边是通货膨胀带来的购买力贬值,还有银行存款利息的一降再降,股票、基金的一亏在亏。

现在100元还能买个5-6斤猪肉,再过2个月我可就不好说了。

有钱人能买的资产很多,古董名画收藏品黄金房产,左手收藏品,右手多套房,躺平都能赢麻了。

而普通人,如果想在通胀中不被洗劫财富,或许还真就只有房子能给点安全感了,能住,也能随通胀涨而涨。

当然,得买对才行,这些道理我就不碎碎念了。

我发现最近大家的信心是真低迷,所以我才说现在反而是考验胆量的时候。

地产存在周期,利用好金融工具,收益与风险永远并存。

做好合理负债,好好利用货币的杠杆效应,是可以放大自己财富的。

最后用一句话来激励大家吧:

穷人往往因为看见,所以相信,而富人之所以富,是因为相信,所以看见。