当一个首相的保质期还没有生菜长。

唐宁街10号又多了一个落寞身影。

白金汉宫“首相不会辞职”的发言犹在耳边,仅仅过去十几个小时,伊丽莎白·特拉斯在任期的第45天宣布辞职,创下最短英国首相生涯纪录。

在特拉斯一系列的谜之操作和内阁成员的众叛亲离后,《每日星报》更是在网络上做了一场比赛直播,讽刺特拉斯的首相寿命还没有一颗生菜的保质期长。

英国著名电视主持人杰瑞米·克拉克森更是在自己的社交账户上说这一切都显得十分荒唐。

自9月23日推出“迷你预算案”以来,特拉斯就不断把自己推向悬崖边缘。一个大规模的无资金减税计划,只能导向一场国际金融地震,以及一个摇摇欲坠的首相宝座。

“斗士”特拉斯在19日英国下议院的一场演讲中,虽然承认了预算案存在错误,但她“我为国家利益行事,以保证经济稳定”的负隅顽抗,只换来了反对党工党此起彼伏的下台嘘声。

特拉斯的政治翻船由“迷你预算案”中的减税政策引发。由于英国央行已在紧缩货币政策,国际金融市场和投资者对特拉斯政府并不抱有信心。在和央行的“懦夫博弈”中,英国政府选择了低头——财政大臣、内政大臣匆忙换人,减税以混乱的闹剧收尾。

被迫放弃关键经济政策的特拉斯,已然尽失民心,成为几十年来支持率最低的英国政府首脑。随着工党在民意调查中的优势逐渐扩大,想拉特拉斯下台的不只是反对党,保守党内部早已酝酿“逼宫”。

本以为随着特拉斯的下台,英国近期的政治肥皂秀可以暂告一段落,英国前首相鲍里斯·约翰逊参选保守党党首的消息又将这出大戏推向了另一个高潮。

眼看曾经被弹劾下首相位置的鲍里斯有卷土重来之意,据《环球时报》报道,英国工党和民主党党首纷纷表态要求立即举行大选,称不能再任由保守党“祸害国家”。

在特拉斯宣布辞职后,英镑兑美元汇率上升了近1%,英国股市上涨约1%。不过,这也不是一件多值得高兴的事,英国经济如今要收拾的烂摊子,比换掉一个首相复杂得多。

“减税”风波

9月23日,新任英国首相特拉斯宣布推出“迷你预算案”,其中包含总金额约450亿英镑的减税计划,这是英国自1972年以来的最大规模减税。

通过减税刺激经济增长的做法在历史上屡见不鲜,只是这一政策路径的起效通常具有长期性,一般无法快速刺激经济。

更重要的是,英国正在经历的大通胀使其货币政策不具备宽松空间,这是特拉斯政府激进减税的最大死穴。

英国9月CPI同比高达10.1%,刷新40年以来新高,甚至高于美国通胀水平。为了对抗通胀且受美国加息影响,英国目前也正处于加息周期中,因此英国央行很难在经济增长与抗通胀之间做出平衡。

特拉斯政府激进减税的另一大阻碍在于政府债台高筑,而税收是政府重要的财政收入,减税无疑会使英国政府的收入减少。

2021年,英国政府债务占当年GDP的比重高达95.35%,同期英国政府杠杆率高达103%。若在此刻推进减税政策,将影响到英国政府的偿债能力,进而影响到英国的主权信用,届时英国政府破产、英债危机都很可能上演。

同时,减税还有极大概率推升通胀,让目前英国恐怖的通胀变得更加不可控,叠加当下的能源短缺导致潜在的去工业化,其结果可能是更惨烈的经济衰退。

总结来看,特拉斯政府在错误的时间点推出了一个可能引发系统性风险的错误政策,投资者亦对此秉持强烈的反对态度,计划推出后英国资本市场惨遭“股债汇三杀”。

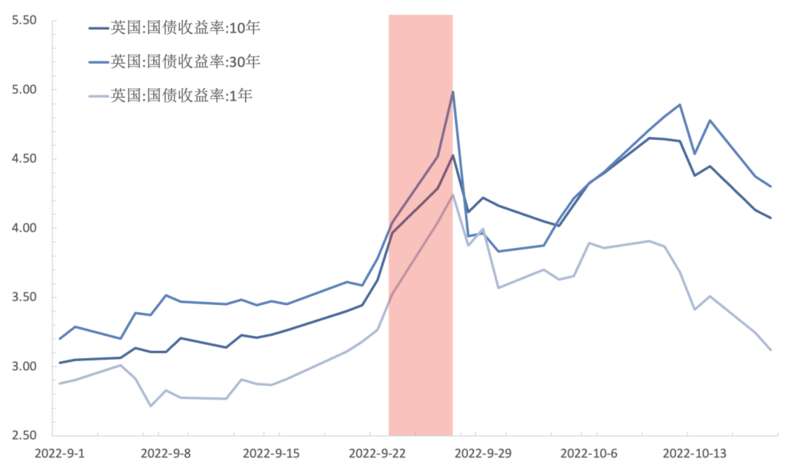

计划推出后仅仅3个交易日,英国30年期国债利率跳升121bps至4.99%,英镑兑美元下跌超5%,英国富时100指数在9月23日后的15个交易日里下跌约5%。

图片英国国债利率走势

资料来源:wind,36氪

相比于资本市场的短期调整,英国债市因减税政策导致的主权信用问题使其正处于一个负反馈螺旋中。

养老金是英国国债的重要持有人,养老金在资产端更倾向于保本,作为无风险利率的国债自然是重点配置对象,固收型养老金计划占比高达81%。由于看到减税政策可能引发英债危机,英国众养老金资管机构选择大幅抛售英债,以降低风险敞口。

抛压之下,各期限英债利率在短期出现大幅上行,10年期英债利率高点甚至与2008年经济危机时相当,这一定价也反映出投资者对英国经济的悲观预期。

不仅如此,近期英债利率的短期暴力拉升,触发了补充保证金的要求,造成了英国养老金的大规模流动性挤兑“惨剧”。

对此,财通证券认为,英国养老金陷入“国债利率飙升导致需补缴大量保证金——紧急抛售流动性资产——资产价格下跌——保证金压力进一步上升”的“危机循环”。

9月28日,英央行购债计划在短期起到了一定稳定债市的作用,但并未完全缓解矛盾,直至10月17日英国新任财长亨特回撤大部分减税政策后,股债汇才趋于稳定。

亨特明确表态,称他不同意特拉斯和克沃滕的做法。在他看来,借钱减税根本行不通,取消上调公司税的计划只会为富人减负。

撒切尔主义魅影

特拉斯的减税计划带有强烈的“撒切尔主义”影子,只不过更加简单化和理想化。

“撒切尔主义”的政策核心之一就是减税,其次是放松企业管制和货币紧缩,充分发挥自由主义市场经济功能,但每一种发展模式的成功都需要与其相匹配的社会土壤。

撒切尔上台的背景是英国两党奉行看长达30年的“巴茨克尔主义”逐渐失灵。这是一种建立在凯恩斯主义理论和“各阶级合作主义”基础上的福利资本主义,副作用是企业投资意愿不足,个人缺乏工作积极性,整个社会缺失创新精神。

撒切尔夫人上台后立即推行减税政策,最高税率先从83%减少到60%,进而又减到40%;为了减轻公司的税收负担,当时的英国政府把公司所得税率由52%逐年减少到35%。

加之削减社会福利、扩大公共产品市场化等手段,英国逐渐完成了新自由主义经济转型。自1982年起,英国经济保持了8年增长,持续18年的财政赤字从1987年度起开始转为盈余。

英国政坛虽然保守党和工党轮流上台,但遵循的治国理念始终在延续撒切尔夫人的经济学,主张减税更是成为保守党的核心理念。

特拉斯之所以超越苏纳克成功当选保守党党首,主要原因也系前者提倡的减税为更多保守党成员认可。

特拉斯的减税政策主要针对富人和企业,特拉斯希望为这部分人群松绑,促进富人消费,同时增加英国对企业的吸引力,使英国经济更好地运转。

但特拉斯的天真之处在于,减税对税率偏高的社会益处更大,而在“经济合作与发展组织”(OECD)国家中,英国的税收并不算高,2007年至2019年,英国企业税从30%降至了19%,且对企业的管制已大大放松。

面对能源危机这样一个供给端问题,特拉斯政府试图从需求端出发——降低所得税最高税率——解决当前的经济下行压力,显然无法起到预想的效果。

此外,当下英国经济面临的结构性问题也不同于上世纪70年代的英国,简单套用这种做法无异于刻舟求剑。

过去的10年里,除去2021年,英国的GDP同比没有超过3%,英国经济本身早已长期疲软。2020年的疫情同样把英国经济砸出了一个“深坑”,当年GDP同比录得-9%,2021年的7.44%则存在明显的低基数因素。

“脱欧”之后,英欧经贸摩擦造成的劳动力短缺、居民购买力下降等“后遗症”,持续威胁着英国经济的确定性。

今年以来,英国机械、运输设备、化学品等优势制造业以及金融、电信等优势服务部门的产出和出口出现大幅下降,导致对外贸易逆差扩大。

加上愈演愈烈的通胀问题,通胀-加息路径下衰退预期陡增。英国经济一旦发生衰退,能源短缺得矛盾若得不到解决,将失去经济修复的动能。

正如美国前财政部长萨默斯警告的那样,对英国而言,现在根本不是追求这种“天真、一厢情愿”的供给学派减税理论的时候。

内外交困之下,英国四个月里已经换了4位财政大臣。而在21世纪初,布朗在出任首相前担任财政大臣整整十年,另一位财政大臣奥斯本的任期也长达六年。可以确定的是,无论谁来接任英国首相一职,面对的都将是1979年撒切尔夫人上任以来最糟糕的局面。