当美国芯片法案严令“10年内不得在华建厂”的时候,欧洲的工业却在俄乌战争的战火中上演着一场大逃杀,吃鸡决赛圈正是中国。

9月15日,经过四年多的艰难推进,德国巴斯夫集团与中国化学工程集团在广东湛江签署施工合作伙伴框架协议,共同推进巴斯夫湛江一体化基地项目建设。

这次的投资总额达到100亿欧元,相当于五个特斯拉超级工厂,是巴斯夫有史以来最大一笔对外投资,预计在2030年全部建成,投产后广东湛江将成为巴斯夫在全球第三大的一体化生产基地。

巴斯夫成立于1865年,也就是清同治四年,也是现代化工黄金时代起飞阶段。

主要创办人是一名叫恩格尔霍恩(F Engelhorn)的企业家,以及两位李比希学派化学家——科勒姆兄弟(Clemm)。

化学是一门连接理论与实际的学科,化工则是一门变废为宝,甚至可以说无中生有的产业,是现代工业的基础,帝国列强的标配。

与我们熟悉的巴伐利亚拖拉机制造厂(BMW)一样,巴斯夫的历史非常直白地直接写在了名字里:巴登苯胺苏打公司(Badische Anilin und Soda Fabrik 缩写:BASF),苯胺就是制造染料最重要的中间体,靠着有机染料的爆发,巴斯夫建立以后迅速发展,二十年后的1885年(清光绪十一年)就影响全球,也卖到了中国,成为来华的最早外企之一。

正是靠着巴斯夫等等化工巨头,德国掌控了化学染料与合成氨的市场,克服了后起帝国缺乏殖民地的尴尬, 跻身一流强国,才有了一战二战的狂暴。

二战中德国被打成废墟,但在冷战背景下,巴斯夫迅速复兴,直接创造凤凰涅槃的奇迹,才有了德国人再次从废墟中爬起。

所以巴斯夫对于德国不是一般的企业,而是祖宗基业!

巴斯夫总部在莱茵河畔的路德维希港,至今依旧是世界上面积最大的化学产品基地,而巴斯夫的第二大工厂设在比利时港口城市安特卫普。

未来第三就是中国湛江了。

再加上巴斯夫与中石化上半年在南京的基地也扩产了,还有大众新疆工厂,宝马辽宁工厂,空客苏州研发中心等等,可以很多实力德企都往中国搬 。

或许是巴斯夫预见了俄乌战争下的欧洲能源悲剧,刚好在中德协议签订半个月后,北溪管道就爆炸了。

这是巧合,也是必然。

01

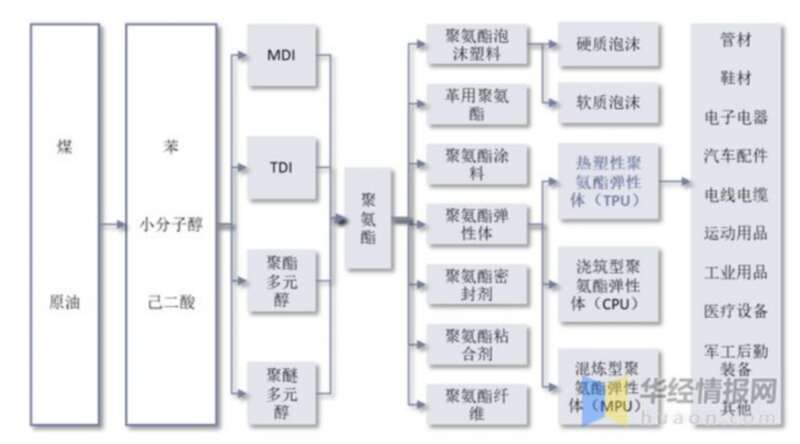

从公开信息可以了解到,湛江项目未来除了生产常规的有机化工的原料产品比如乙烯,还有多个面向消费市场的下游产品生产装置。

其中,新增产的每年6万吨工程塑料已经开始生产,2023年另一套热塑性聚氨酯项目(TPU)也将投入运营,以满足汽车和电子产品等行业日益增长的需求。

塑料是人类材料历史上的革命性里程碑,从方便袋到洗脸盆,从手机壳到盖房子,甚至你穿的衣服化纤,本质上也是塑料。

塑料本是高分子有机化合物材料,而高分子材料又分为天然高分子材料和人工合成高分子材料。

比如羊毛、蚕丝、木材、橡胶包括人的头发,这些都是天然高分子材料,蛋白质也是高分子材料。

而合成高分子材料一般以煤、石油和天然气做原料,采用人工合成的方法制得,大类上可以分为三种,合成塑料、合成纤维、合成橡胶。手机壳和饮料瓶子、包括你穿的化纤的衣服,都是人工合成高分子材料。

农业社会时期,不论是农耕民族种地养蚕,还是游牧民族的皮革,都算是一些天然高分子材料,而有了化工,人们破解了上帝的密码,可以高效大规模的人工合成这些东西了。

19世纪末,塑料发明后,最先用于制造台球,但一段时间内,原理并没有搞清楚。直到一个德国人施陶丁格在1920年提出高分子化合物是由小分子聚合而成的直线长链结构,这个结构就像是很多小分子被别针串起来一样,分子量可能高达数万甚至数百万,他称之为“大分子”。

1953年,施陶丁格因为创立了高分子化学,获得了1953年诺贝尔化学奖!有了科学的理论支撑以后,人类新材料的发明就走上了快车道,各种人工合成橡胶,人工合成纤维,人造革、各种塑料等很快都被发明出来了,而且往往是在一种基本材料的基础上衍生出一系列产品。

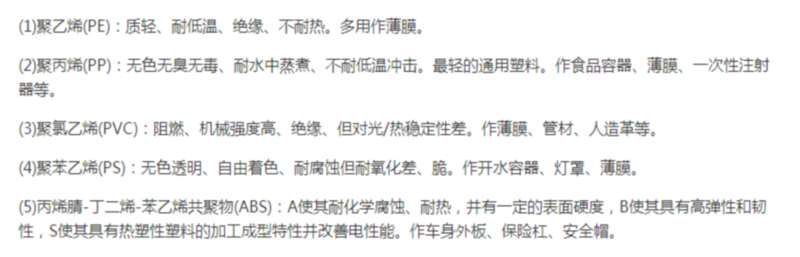

比如聚乙烯,如今的五大通用塑料都跟乙烯有关系,PE、PP、ABS、PVC、PS。比如聚乙烯PE,做塑料袋什么的都可以。由乙烯氧氯化法制得氯乙烯,氯乙烯聚合得到聚氯乙烯,聚氯乙烯就是PVC材料,就是常用水管子的那种塑料。还能做聚丙烯,就可以做口罩的熔喷布等等。

今天,高分子材料已经无所不能,简直上天入地都离不开它,有些甚至比钢铁还硬,可以做人造关节、轴承、螺旋桨、飞机翅膀等等。

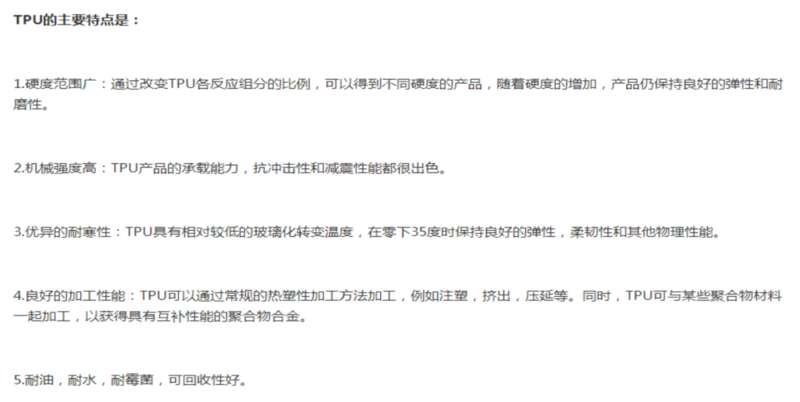

作为行业大佬,巴斯夫在湛江项目里提到的TPU热塑性聚氨酯,这是一种未来非常有前景的高分子材料性能优越还环保。

目前凡是使用PVC的地方,未来TPU均能成为PVC之替代品,从管材到泡沫,从线缆到汽车配件,从盖房子到“踩屎感”的鞋底儿,TPU无所不能。

巴斯夫说的很清楚,他在湛江做TPU就是要满足汽车和手机等电子设备为主的消费类产品。尤其是高端的智能穿戴设备、电动汽车、大飞机、高铁、3D打印等等这些产业对材料的要求较高的行业,TPU的市场需求非常大。

比如一辆电动汽车,从内饰到座椅再到车膜、电缆管线、电池壳子等等可能都要用到这东西。

而一些更高端的领域,比如儿童玩具、老年人护理产品、医疗领域人工心脏等等,对环保和安全的要求极高,TPU材料也有更加显著的优势。

关键我国是制造业大国,有完整的产业链和大规模的市场需求,巴斯夫在我国生产的高端材料,立马就能跟我国的高端产业产品进行产业链对接,产业就优化起来了,你越南再怎么想当世界工厂,没有化工上游做支撑,永远都是组装厂。

那有人就说了,你吹了半天巴斯夫的材料技术,他只是在中国建厂生产这些高端材料,并不代表这些技术就能属于我们呀?

其实,与电动车一样,中国并不缺乏化工研发能力,《中国TPU市场报告》显示,2021年中国TPU产量达到55.2万吨,对比全球TPU产量109万吨计算,国内TPU产消量已超全球一半。中国企业主要有烟台万华、浙江华锋和上海联景等。

我们缺少的,其实是巴斯夫这样的功力深厚的鲶鱼,市场上的搅局者。

因为国产TPU生产规模虽然高,大部分TPU生产企业由于核心技术优势缺失、产品结构单一,新产品进度较慢导致市场竞争力整体偏弱,行业利润难以有效提升,而巴斯夫、亨斯迈、拜耳等跨国公司技术优势突出,可以在前方带路培养配套供应链与市场环境。

TPU是巴斯夫格外看重的材料之一,2023年巴斯夫湛江项目投产以后,将成为巴斯夫集团旗下最大的热塑性聚氨酯(TPU)产线。当然TPU只是湛江项目的一个产品分支,湛江项目是一个一体化的大项目,所生产的产品从原料到消费品全链条都有。

官方资料显示,湛江项目有40余套中下游装置,包括年产100万吨/年乙烯的蒸汽裂解装置、66/90万吨/年环氧乙烷/乙二醇(EO/EG)装置、21.5万吨/年丙烯酸(GAA)装置、50万吨/年聚醚多元醇(PEOL)装置等等以及配套公用工程、辅助设施。

如此大规模的项目,需要的石油、天然气等资源可谓天量!没有一个稳定的能源供应链是万万不能的。

02

为把产能向中国转移,德国人可没少下功夫。

早在2018年,巴斯夫就拟定要在湛江进行100亿欧元投资,同时期美国石化巨头美孚也表示要在湛江投资,还有埃克森美孚石化综合体、中海壳牌乙烯项目,都在同一时期开始筹备。

这是因为中国已经是占全球化学品市场40%份额的第一大国,近年来,高端化学品尤其是新材料方面,需求的快速增长远远大于供给的增加,各国外资在华布局化学品深加工产线顺理成章。

彼时,懂王政府对华贸易战刚刚露出獠牙,各方都在观望权衡,希望在中美博弈中找到最舒服的姿势,怎料形势不断变化,疫情震荡外加中美博弈与俄乌战争的大背景,给这些重点投资项目带来了巨大的政治压力。

最典型的就是巴斯夫100亿欧元投资这件事,上到德国总理舒尔茨、德国经济部长罗伯特·哈贝克都曾明确表示反对,而且在巴斯夫集团董事会中,也有一部分小股东投反对票。

毕竟是祖宗基业啊,怎么能给外人呢?

但结合管道被炸事件,用膝盖都能想明白,巴斯夫顶着巨大的压力也要完成产能搬家本质上的原因就是欧洲长期以来对能源担忧终于从梦魇变成了现实。

德国本来就是一个自然资源比较匮乏的国家,所以才拼了命的发展化工,找老天爷要粮食要炸药。

而化工的关键就在于原料和能源。

作为欧洲制造业主力,德国除了煤炭以外,在原料供应和能源方面极度依赖进口。

天然气在德国整体能源结构中占主导地位,份额为30.6%,石油第二位,份额为28.6%。可再生能源为16.8%。煤炭占16.6%。

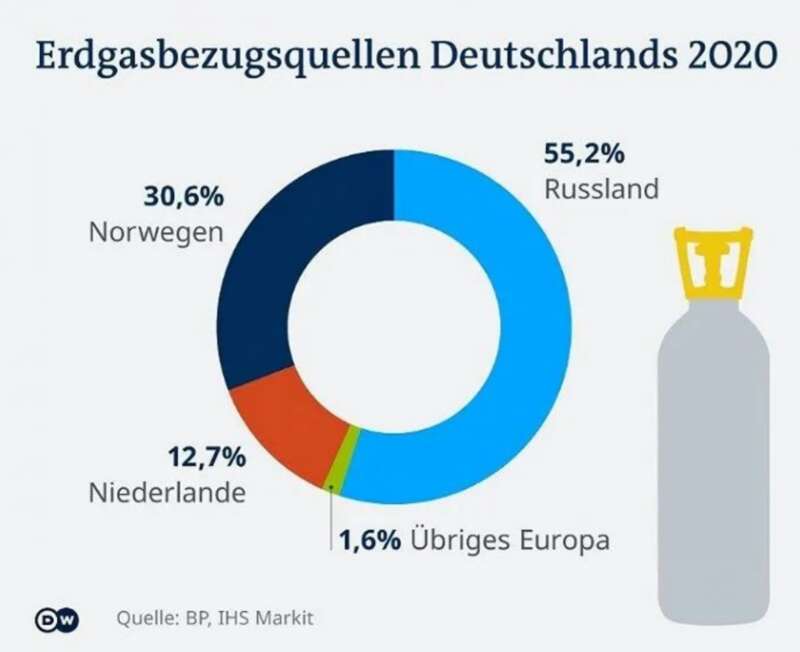

整个德国的天然气95%依靠进口,其中55%来自俄罗斯,然后是挪威(30.6%)和荷兰(12.7%)。此外,德国的煤炭和石油40%以上的进口量也来自俄罗斯!

2021年,俄罗斯出口欧盟的天然气总量为1550亿立方米,主要通过北溪1号管道进行输送。北溪1号2021年的天然气输送量达到了592亿立方米,占俄罗斯出口欧盟天然气的近40%。

俄乌冲突前,由于德国乃至整个欧盟对俄罗斯天然气的需求越来越高,双方就开始惦记在北溪1号的基础上,再平行方向弄个北溪2号!北溪2号投资近100亿欧元,当时预计北溪2号每年能向欧洲输送天然气550亿立方米。建成后,俄罗斯向欧洲输送的天然气就可以翻倍了。

但就在北溪2号刚刚完工,还没正式投入使用的时候,俄乌战争爆发了!

德国迫于政治压力宣布从8月1日开始停止进口俄罗斯煤炭,从12月31日开始停止进口俄罗斯石油,等于废掉了自己的原有的能源供应体系。

最近北溪1号2号一起被炸这一下子,德国的天然气来源是彻底凉凉了。

就这样,波兰前几天还吵着说,通往他家的“友谊”石油管道也漏了!反正是屋漏偏逢连夜雨……欧盟委员会主席冯德莱恩表示,俄乌冲突伊始,欧盟从俄罗斯进口的天然气占总进口量的41%,目前这一数字已经降至7.5%……

表面看,德国人正在通过各种手段,解决天然气短缺的问题,比如柏林的为了省电,所有的公共纪念碑、市政厅、政府大楼、图书馆和博物馆,都只能从下午四点到晚上十点亮灯。

除医院等机构外,柏林公共建筑的暖气温度不得超过19摄氏度。并且自己的天然气存储总量已达到境内设施总容量的90%以上,能熬过这个冬天。

但实际上,德国的取暖费已经在较大幅度上涨。据估计,以往每年支付1500欧元取暖费的客户,今年可能需要支付4500欧元甚至更多,这是“绝对现实的”。德国统计局公布的数据,2022年8月木柴的价格已经较去年同期上涨了85.7%。

更何况,德国虽然号称自己能熬过这个冬天,但天然气不是光用来取暖啊!

对于巴斯夫这样的化工企业来说,除了能源问题,石油和天然气还是最重要的化工原料。要知道乙烯塑料这些东西主要原料就是石油,而90%合成氨的原料都是天然气!

德国化工行业对天然气依赖程度高达30%。德国化工企业每年需要消耗相当于全国总消费量4.5%的天然气用于制合成氨。

2021年,天然气在德国终端能源消费中的占比约27%,主要用于供暖(31%)及工业用能(37%)。

根据商业协会BDI在9月对近600家中型企业的调查,每10家中型企业中就有一家因天然气价格上涨而减产或停产,这些企业提供了近三分之二的德国就业机会。

今年,德国总理朔尔茨全世界到处拜码头找气儿,三月他访问了土耳其,五月去了非洲塞内加尔、尼日尔和南非,八月去了加拿大,九月他又去了沙特、阿联酋和卡塔尔,所到之处不是能源生产大户就是重要通道。

但问题是,液化天然气(LNG)的成本远高于俄罗斯的管道天然气,要贵40%以上,而且你LNG运到码头需要找地方存储啊,修建基础设施是需要时间的。

目前德国存储量已经90%了,其实已经到顶了!过冬忍忍也许够用,但工业用气就没指望了。

早在6月29日就被《华尔街日报》透露出去。受天然气供应紧张的影响,巴斯夫可能关停德国路德维希港化工生产基地的消息。而比利时安特卫普基地也必然受到天然气短缺的影响。

到时候湛江就是巴斯夫最后的指望了。

所以说,巴斯夫把家底儿往中国搬这个选择,是十分正确的,甚至是唯一的……因为中国的天然气来源,只能用一个词形容:

那就是稳!!

03

巴斯夫把化工基地选在湛江,看重的除了中国市场,还有湛江乃至中国的能源的区位优势。

湛江地处粤桂琼三省交界,背靠大西南腹地,坐拥华南地区较好的深水良港,是诸多海外航线到达中国距离最短的港口。

就像新加坡,凭借靠近马六甲海峡,打造出了东盟最先进、最庞大的石油化工基地之一。新加坡不产油,石油都来源于中东,在新加坡完成炼化,再销售到世界其他地方。

湛江也濒临南海北部湾,近的有南海石油,远的有中东石油,都可以从湛江上岸,在湛江完成炼化后,再输送到其他地区。

数据显示,南海目前已发现18个新生代油气沉积盆地,石油地质资源量约230亿吨-300亿吨,天然气资源量约50万亿立方米,“可燃冰”资源储量也十分可观。

巴斯夫把化工基地押注湛江,本质上也是押注中国南海油气的开发。

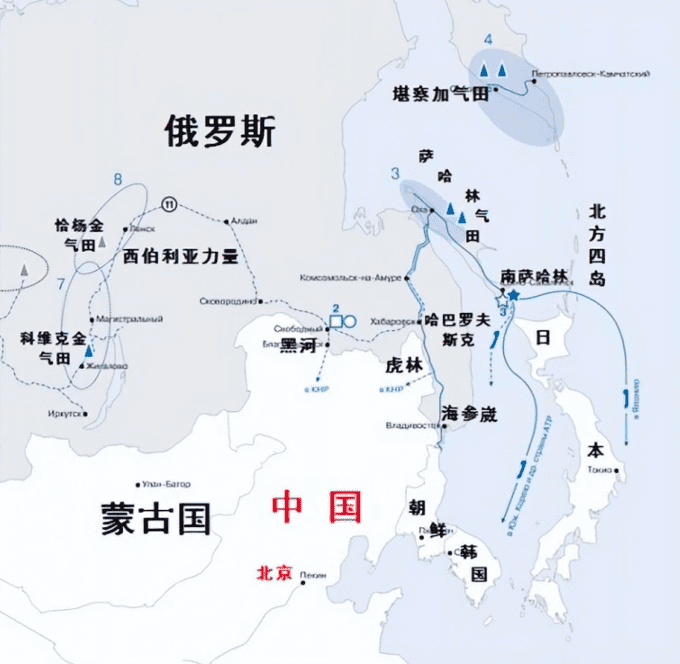

除了海上的LNG船与南海天然气资源以外,中国还有三条保障天然气供应的路上管线,一个是西北方向中亚天然气管道、一个是东北方向俄罗斯管道、还有就是西南中缅的天然气管道。

其中中缅天然气管道的设计输气能力是,120亿立方米每年,中缅油气管道建设计划早在2004年提出,2009年签订相关协议,中国供气100亿立方米/年,稳定供气30年。

然后就是中亚天然气管道,分为ABC三条线,AB线设计年输气能力是300亿立方米,C线的设计年输气能力是250亿立方米。目前中国-中亚天然气管道D线也已经开工,预计在2023-2024年完工,设计年输量300亿立方米,管线投产后,中国从中亚进口天然气输气能力将从每年550亿立方米提升到850亿立方米。

中亚方向,土库曼斯坦占大头——2006年,中国和土库曼斯坦双方签署了协议,在未来的30年里,每年向中国出口300亿立方米的天然气。2013年,中土签署年增供250亿方天然气购销等协议。目前土方每年向中国出口天然气总量可能达到650亿立方米以上。然后是另外两家,2010年,中国石油与乌兹别克斯坦签署天然气购销协议,每年向中国出口100亿立方米天然气。2018年,哈萨克斯坦国家天然气运输公司也宣布向中国出口天然气规模将增至每年100亿立方米。

最后我们说说中俄管线。

应该说中国和俄罗斯的天然气管线谈的是颇不轻松,从1994年就开始拖拖拉拉谈了20年才有成果,简直是马拉松式谈判,主要是因为俄罗斯主要卖往欧洲,根本不愁卖。

中俄管线的气源来自俄罗斯的科维克金,这地方就在贝加尔湖附近,1987年发现了储量1.9亿立方米的大气田,进入俄罗斯最大气田行列。中国很早就注意到了这个气田,于是在1994年就开始跟俄罗斯谈判,但整个谈判过程非常艰辛。

原因是价格一直谈不好,我们希望价格相当于从中亚国家进口天然气的价格,而俄罗斯希望给我们的价格类似于欧洲的价格,高了近一倍。

归根到底,俄罗斯主要的天然气出口方向也是欧洲,不愁卖,而且因为远东地区气候条件恶劣,管道运输成本较高,更何况俄罗斯也还惦记往日韩卖天然气,便宜卖中国感觉亏了。

事情在2014年迎来了变化,“克里米亚事件”爆发,乌克兰加速融入西方阵营,西方则开始对俄罗斯进行一系列的经济制裁,日本韩国也不敢找俄罗斯买能源。

于是,当年9月份,中俄天然气协议取得突破性进展,签署了一份价值超过4000亿美元的天然气购销合同,即《中俄东线天然气购销协议》,协议期限也是30年。约定自2019年开始,首年供应50亿立方米天然气,并于次年每年新增100亿方,直至增加至每年380亿方。

今年冬奥会期间,中俄又签署了新协议,每年增加100亿方天然气。两份协议的输气量,第一份为380亿方/年,第二份为100亿方/年,叠加起来接近500亿方/年,约占中国目前年天然气消费量的13%左右。

俄罗斯天然气管道从科维克金到恰扬金,恰扬金也是个大气田在科维克金北方,最后从黑龙江输入我国,这就是著名的“西伯利亚力量”管线。随着北溪1、2管道被炸,俄罗斯开始更加重视与中国的天然气合作。

于是最近在上合峰会期间,中俄蒙三国进一步商定,要建立“西伯利亚力量-2”管线。预计2024年开建,并于2030年完工投入使用。管线从俄罗斯经过蒙古进入我国。是大口径管道,设计年输气量可达约500亿立方米,接近“北溪-2”的550亿立方米。

而且最重要的是,近期俄罗斯方面宣布,与我国所进行的天然气合作将结算的方式改为卢布和人民币结算,为人民币国际化助了一大攻。

所以综合看下来,中国的天然气来源是非常的丰富且稳定,我们与周边国家的协议不但时间长,而且量也大,来源途径还多,所以价格还公道。

甚至,中美之间还有20年的天然气长约呢!

有个词叫,狡兔三窟,虽然是贬义,但放在生死攸关的能源问题这里,是绝对的明智选择。

尾声

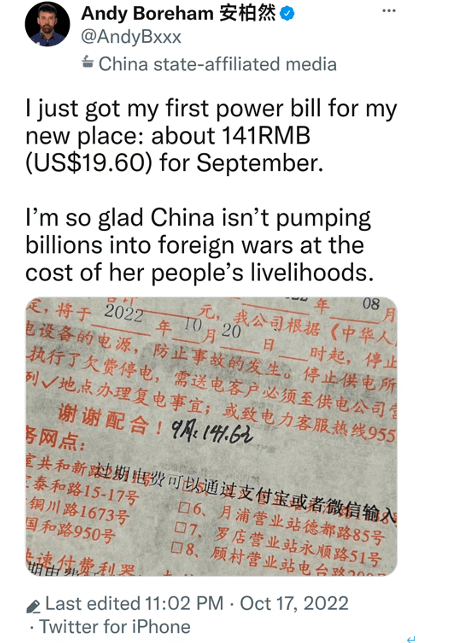

前两天,旅居中国的新西兰专栏作家安迪·博勒姆在外网发了一张在上海的电费账单,九月份用了141元(19.6美元)。

没想到,这张中国人眼里平平无奇的账单却刷新了老外们的认知。

有些时质疑真实性,有些则抱怨自己国家的电费,还有中国人放出了更低的电费燃气账单,甚至调侃起了有些反华魔怔人居然怀疑中国电力质量问题。

实际上,中国也经历过用不起电的时代,甚至到了90年代初,很多地方的电费还高达一块钱一度,必须精打细算,然后经过多年电网改造与产能投入,人们收入提高了,电价反而降到了五毛钱一度。

这背后,是几十年来中国能源供应体系结构持续稳定强化,才有了巴斯夫把未来押注在中国。

当今的时代,是以疫情和俄乌战争为背景的裂变时代,动荡是时代底色,注定有人丢失了很多东西,而有人会得到机会。

无论是微小的个人,还是巴斯夫这样的巨头,都是如此。

就好比大航海时代,西班牙葡萄牙开辟了新航路、发现了新大陆,却让英国人得了工业化的机会,最终成长为日不落帝国。

今天,美国人从91年海湾战争一直打到2020年阿富汗战争结束。好像扬了国威,维护了世界安全稳定,建立了秩序,但在此秩序下高速发展起来的却是中国!你不是开着航母维护海洋安全么,那我们就玩命发展海洋贸易,完成制造业大国的建设。

从前,一位英国人曾经说过,这世界上,没有永恒的朋友,也没有永恒的敌人,只有永恒的利益。说到底,战争只是客观因素,一个国家在世界上的所有政治举措,应该都是为了自我的发展和利益。但在此次俄乌冲突背景下,德国却莫名陷入了美国人的阳谋,现在北溪管道一被炸,自己的气儿都要被美国给断了。

德国支持美国,如果只是让自己哆哆嗦嗦过冬还能忍,但德国是欧洲制造业核心,现在巴斯夫们开始迁移工厂,欧洲相关配套产业都要遭殃。

这下倒好,不但德国的祖宗基业搬家了,弄不好搞的整个欧盟都要被“去工业化”。

长期以来,中国的外交政策一直被人说闲话,无非是觉得和平共处、睦邻友好、不干涉内政之类的说法太憋屈,太中规中矩,远不如美国霸气外漏、俄罗斯的快意恩仇,甚至不如英国会挑事会装模作样。

但只有在世界不断滑入动荡旋涡的时候才明白,国家竞争,有时候就像打星际这种游戏,很简单,谁能安安稳稳把矿占住了,把科技树点起来,谁就赢一半儿了。

否则,没钱的挨炸弹、有钱的只能用天价账单买平安,都是跑不了的。

从中美贸易战到全球疫情,再到俄乌战争,面对持续恶化与动荡的全球局势,一个安定、稳定、确定的中国才能赢在未来。