本文来自微信公众号:巨潮WAVE(ID:WAVE-BIZ),作者:小卢鱼,编辑:杨旭然,头图来自:视觉中国

国内网民调侃欧洲人狂买电热毯的同时,欧洲人民面对的是提前到来的冬天、高昂的电费和天然气账单,甚至是不得不烧柴取暖的局面。

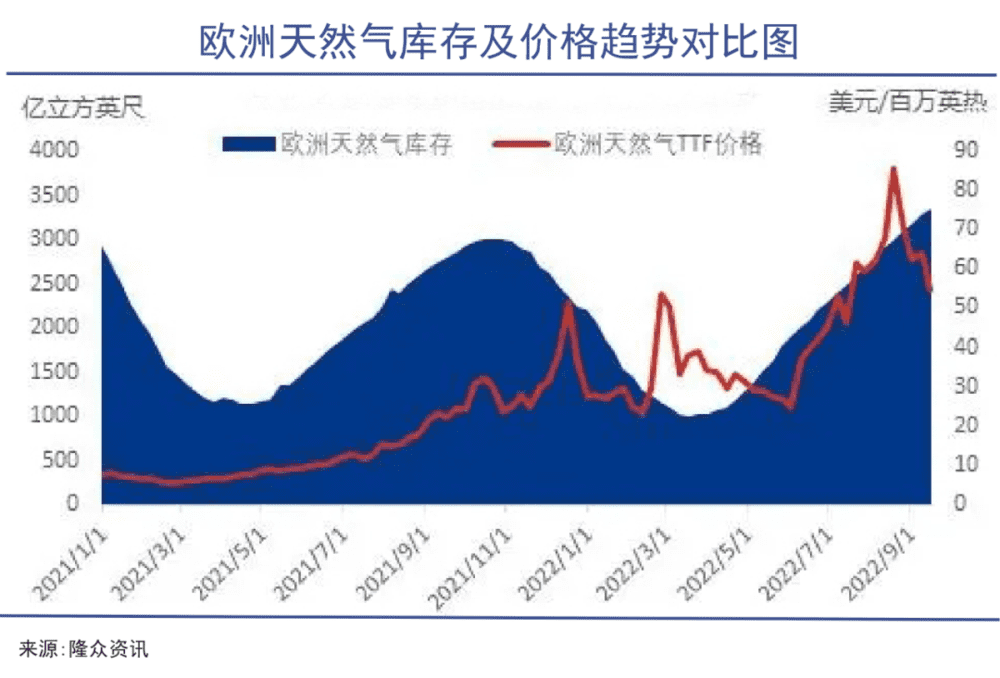

国际天然气的价格自从去年9月开始就已经大涨,但真正让危机进一步升级的,是今年6月以来的市场表现。夏季(6月-8月)本是欧洲消费天然气的传统淡季,能源需求有所下降,但电力和天然气的价格却一路飙升,且涨幅均高于去年。

更不妙的是,欧盟的天然气价格对电力价格有着显著的传导作用。天然气涨价,电力也会跟着涨价,甚至于出现欧洲电价期货涨幅高于天然气期货涨幅的情况。

日前,损坏之后的北溪1号和2号输气管道多处泄漏,俄气的断供似乎近在眼前。两条管道的输送能力原本合计1100亿立方米/年,几乎相当于2021年欧洲进口天然气总量的1/4。

另外,欧洲过快地关停了境内的煤矿和煤电站、核电站,这导致了地区能源供给的严重不足。目前欧洲正在重启燃煤发电站,但由于境内煤炭开采已成历史,预计煤炭供应同样将大量依赖进口。

毫无疑问,欧洲是本轮能源危机的最大受害者。在寒冬还未降临时,天然气的供应已相当紧张,一场大范围的能源危机似乎正在悄悄酝酿。除欧洲之外,其他国家也都在或多或少地承受着天然气等能源价格上涨所带来的压力。

LNG作为跨区域运输、调配最重要的清洁能源,其在全球范围内的生产、转运都受到了各方更加密切的关注,好行情从去年年底已经启动。如今几乎成为全球动荡的政治经济环境中最赚钱的生意。

但中国企业参与到其中的机会相对有限,二级市场的表现也难言火热,只有少数几家航运公司受到关注。

一、储运,闻风而动

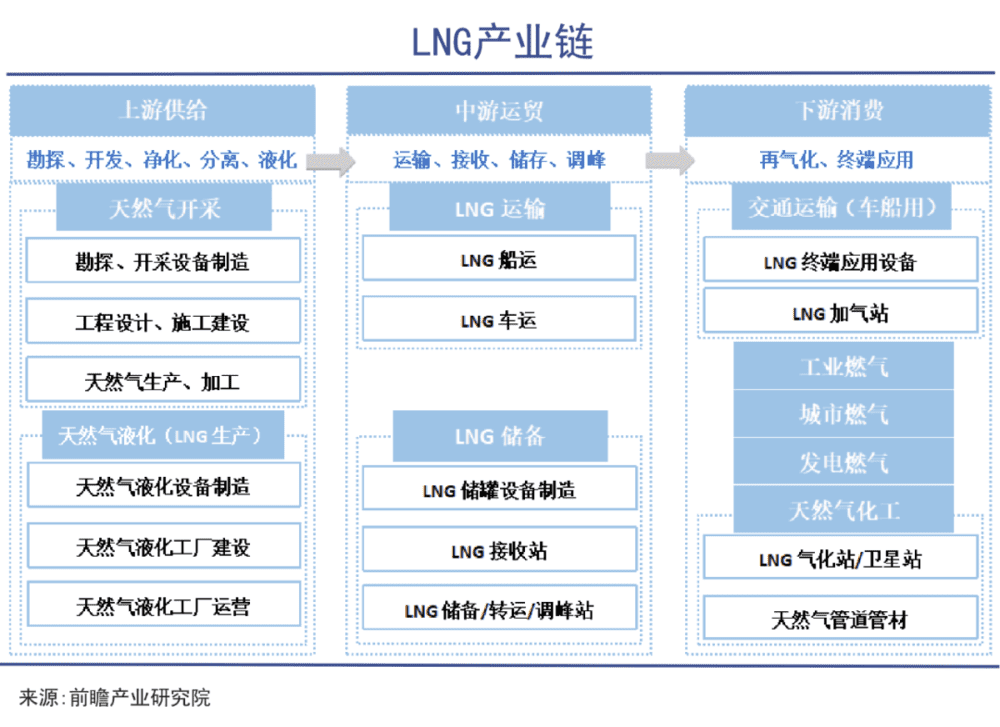

LNG产业链是一个资金和技术密集、涉及环节较多的体系,其中上游企业负责开采供给天然气,中游企业负责运输储备,下游企业负责对接消费终端。

在北溪1号、2号管道发生事故且短时间无法复原的情况下,向美国、卡塔尔、澳大利亚甚至俄罗斯购买天然气时,LNG船运必然成为最可靠的方式。

市场分析师们普遍认为,由于俄罗斯至欧洲的油气运输皆受阻或受禁,欧洲乃至全球的油气运输距离拉长,市场运力也陷入紧缺,从而推高运费。可以说今年航运公司赚大钱的确定性较高,预期对资本市场的影响也更明显。

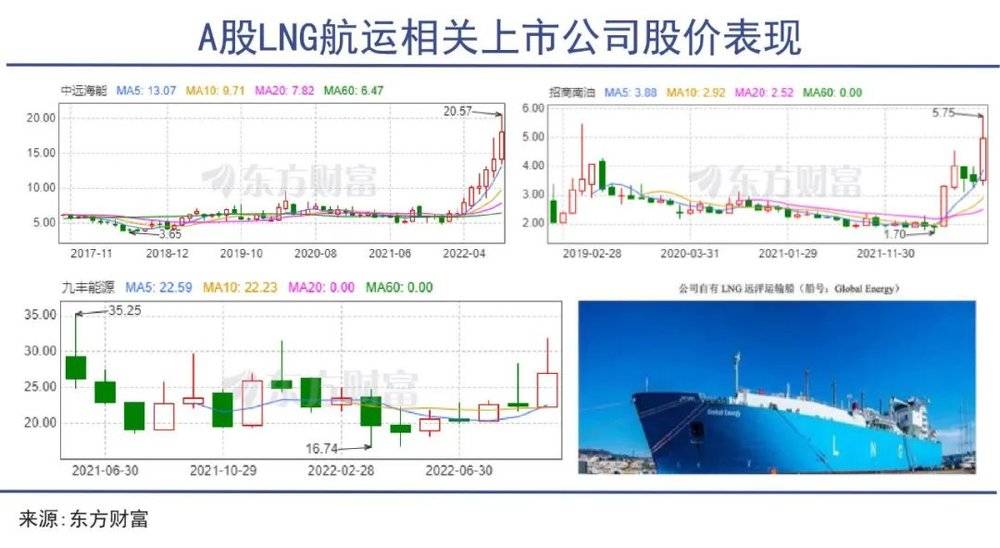

以中远海能、招商南油、九丰能源为代表的中国上市公司,因为有参与到LNG的全球储运业务中,受到市场的重点关注,股价先于业绩出现上涨。尤其是中远海能,股价至今已连续上涨5个月,连续涨幅高达264.72%,在A股市场上独领风骚。招商南油自年初以来,股价涨幅也已超过100%,是航运板块备受关注的明星股。

作为一家聚焦于油轮运输和LNG运输的专业公司,其实中远海能83.55%的营收来源于油轮运输,只有9.69%的营收来源于LNG运输。但是从规模上看,中远海能目前持有41艘LNG船,位于世界前列,其持有的上海LNG(100%控股)和CLNG(50%控股)则是中国目前唯二的两家大型LNG运输公司。

对于油气运输这种强周期的赛道,船队的规模将在很大程度上决定公司业绩,尤其是在景气周期中。市场由此对中远海能寄予厚望。

与中远海能情况相类似,在航运大周期来临、油运景气度持续高涨的大环境下,招商南油近期的股价也顺势创下历史新高。2022年恰好是招商南油重新上市后的第3年,在剥离了VLCC船舶等不良资产后,2022年上半年实现了净利润4.3亿元,同比增长107.9%。

除了上面这两家“国家队”选手,九丰能源自今年8月以来,股价也进入了上升通道,只是波动性相对较大。

作为国内民营企业参与全球LNG储运和供应保障的代表之一,九丰能源此前已经实现了海洋天然气“资源端到消费端”的全方位布局,拥有多艘LNG船、1艘LPG(液化石油气)船。

九丰能源不仅有运输工具,也有稳定的天然气供应商,帮助其向欧洲转卖天然气。九丰能源曾在年报中披露,公司与 ENI 的协议约定 2021 年至 2024 年需要完成的长约提货量为 81 万吨,与马来西亚国家石油公司和意大利埃尼集团也签订了到2026年的LNG长约采购合同。

总的来说,复杂的国际形势推动着油气运输进入景气周期,叠加冬季这个传统运输旺季的因素,LNG储运板块的公司短期、中期来看均受益明显。

二、造船,股价冷淡

有券商明确地表示,“新一轮造船上行周期已经到来。”

现代化的全球船舶运输至今已有百年历史,造船周期与宏观经济表现密切相关,大致呈现出20年左右的周期性。2020年开始,由于全球贸易复苏,全球船运运力出现短缺,首先带来了集装箱船(包括集装箱)价格的飙升,2021年中国-美国路线集装箱平均运费涨幅高达567%。

到了2022年,俄乌冲突导致欧洲LNG海运需求的大幅上升,LNG船1-7月新订单同比增长176%,接棒集装箱船的行情。

根据Clarksons预测,若亚洲LNG贸易增长不受影响,同时“LNG 船取代所有俄罗斯出口至欧洲的管道天然气”,到2030年将带来约110艘LNG船的新增运力需求。随着北溪1号和2号管道被破坏,美俄外交冲突升级,这一预测实现的可能性已变得更高。

船运公司由于盈利情况快速改善,产生扩张需求,也带动了新船订单上涨。2021年全球船舶新接订单量同比增长约93%。

中国船舶旗下四大船厂(江南造船、外高桥造船、中船澄西、广船国际),2021年新接订单合计金额同比增长超过100%,且已经通过远期外汇合同锁定了80%左右的汇率。在近期美元兑人民币持续升值的情况下,此举更能增厚船厂业绩,使之呈现出量价齐升的好态势。

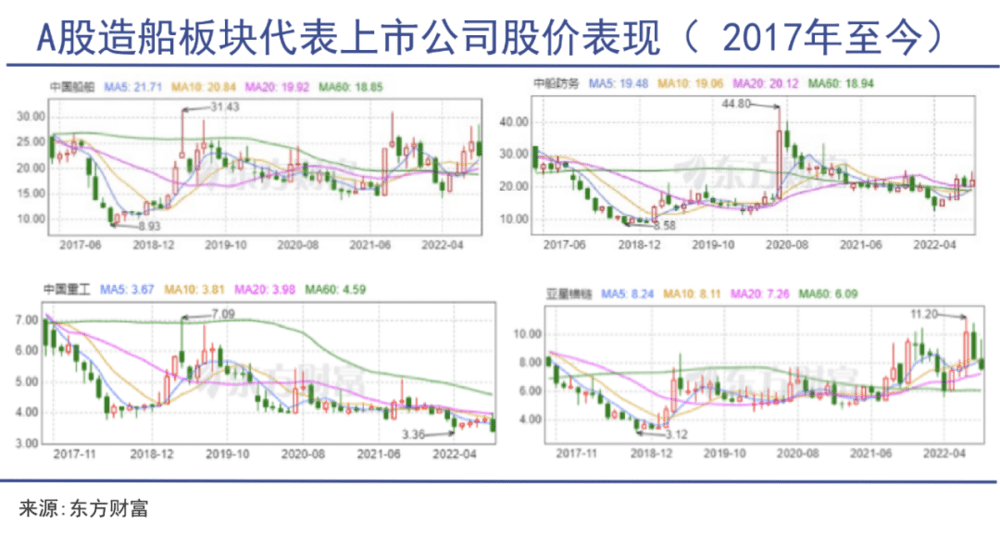

但A股造船行业四大重点企业股价的表现却很一般。

中国船舶(国内船舶总装龙头)和亚星锚链(全球锚链、系泊链龙头)虽然受益于造船复苏大周期,股价自2021年6月以来,却呈现出较为震荡的态势。中船防务(中国船舶集团下属国内军用舰船、特种工程船的骨干造船企业)和中国重工(国内领先的军民品船舶制造企业)的股价表现则是持续低迷。

根据船舶经纪公司Poten&Partners的数据,2021年全世界投入运营的LNG船总共有700多艘,而2022年上半年LNG船的订单就超过100艘。根据克拉克森数据,全球新增的111艘LNG船订单中,韩国拿到了83艘,其他订单则几乎由中国企业凭借价格优势获得。

中国造船业在这方面的追赶速度很快,因为2008年中国才生产出第一艘LNG船,如今却已经可以和老牌龙头韩国一争高下。2021年全球LNG船订单中中国占比12%,到2022年上半年,这个数字已经提升到了27.2%。

中国船舶的副总经理陶健曾公开表示,“长期来看,随着全球对液化天然气等清洁能源的需求越来越大,LNG船型的需求量开始猛增”,并且“公司手持订单船型结构、订单周期都比较饱满,排期已到2026年。”

考虑到船舶订单交付期一般为2-3年,中国船舶等造船公司的业绩可能会在2023-2024年出现较大改善。

三、前景,仍然可观

根据国际能源署、中国船舶工业行业协会等机构的预测,预计未来几年世界天然气需求仍会增长,全球LNG需求将超过每年7亿吨。

具体到我国来说,国内LNG产业链的“源头活水”,就是中石油、中石化、中海油等大型国企开采和采购的天然气。目前,我国从23个国家进口液化天然气,以澳大利亚、美国等资源国为主。

几年前中美贸易摩擦时,双方协议约定直至2043年,将每年从美国进口120万吨的液化天然气。为了实现中美之间的约定,中石化在2021年11月与美国维吉液化天然气公司签署了为期20年、400万吨/年的LNG长期购销协议。

结果今年的天然气价格暴涨,中石化干脆将这部分美国进口天然气转卖欧洲,一船至少能够获利10亿元。根据出口标书透露,中石化、中海油计划转运52艘LNG船到欧洲,并于11月底前完成交付。

但这种转手贸易生意毕竟只占两家业务很小的一部分,中国作为天然气进口大国,也不可能指望靠转卖天然气发大财。

二级市场的表现也基本印证了本文的观点。中石油、中石化股价自2021年底开始平缓上升,涨幅明显逊于天然气价格涨幅,股价也远没有达到中美贸易冲突之前的水平。

为了保障能源安全,中国同样很支持LNG产业的发展,十三五规划中明确提出要加快天然气官网建设、培育天然气市场、鼓励多元主体参与投资LNG产业。

截至 2020 年末,中国天然气管道计划扩建里程及在建里程均位列世界第一,国内天然气管线“全国一张网”已基本成型。比起上游生产和进出口,LNG产业中游的储运和管网建设或将提供更多投资机会。

从全球的能源产业发展情况来看,天然气所占的比重在不断增长。天然气是过去20年里消费量增速最快的一次能源,在能源结构中占比稳定在22%左右。相比较而言,消费量排名第一的石油从占比39%下降到了31%。

这得益于其众所周知的清洁特性——燃烧后产生的二氧化碳明显少于其他化石燃料,且相比稳定性较低的清洁能源(风电、光电)性价比更高。在碳中和的大背景下,提高天然气的使用对优化能源结构有着重要意义。

2021年,全球天然气消费量同比增长4.6%;其中中国天然气表观消费量同比增长12.7%,增幅大于煤和原油;北美地区与2020年基本持平;欧洲地区消费量则创下了近十年来的新高。

可以预见的是,在未来一段时间内,LNG产业链仍将是全球最赚钱的生意之一。

本文来自微信公众号:巨潮WAVE(ID:WAVE-BIZ),作者:小卢鱼,编辑:杨旭然