本文来自微信公众号:墨腾创投(ID:MomentumWorks),作者:Crystal/Liz,原文标题:《Grab、GoTo、Shopee - 谁能活得更久?》,头图来自:视觉中国

我们曾分析过Grab和冬海(Sea Group)2022年第二季度的财报。当然,最近也有很多朋友问我们同样主导东南亚消费科技领域的还有一家公司——GoTo的业绩到底怎么样。三家上市公司的业务其实有很多重叠之处:

打车和外卖领域,GoTo的Gojek在与Grab竞争;电商方面,有GoTo的Tokopedia和冬海的Shopee竞争;数字金融服务方面,GoTo Financial在与Grab Financial Group和冬海的SeaMoney竞争。

此外,GoTo专注于印度尼西亚,Grab的目标是区域性发展,而冬海则有志于成为全球性的公司。然而,印尼对三家来说都是不能丢的市场。

最近,Shopee及其母公司冬海在经过持续的成本削减措施:包括裁员、退出部分市场、回收offer后,发展重心调整为“self sufficiency”,与Grab自2019年第四季度就开始强调的“path to profitability”不谋而合(详见:《Grab裁员了》)。

除此之外,它们近期的相对表现如何?我们对三份财报中重要的数字做了一些比较。

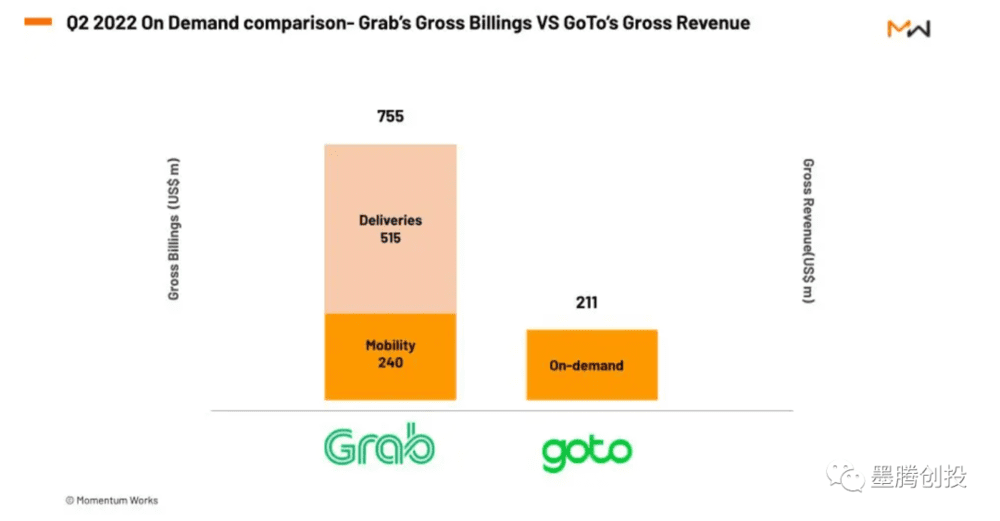

一、总收入(gross revenue)

三家公司在财报中使用了非常不同的指标和术语,在比较之前需要先厘清对应关系。收入部分,GoTo披露了Gross revenue,而Grab之前财报披露的是Gross billings。虽然Grab已经不在财报上使用Gross billings了, 但是其实用GMV乘以佣金率就得到了同样的——这是可以与GoTo的Gross revenue对等的指标。

可以看到,Grab的数字大概是GoTo打车/外卖业务的3.6倍。

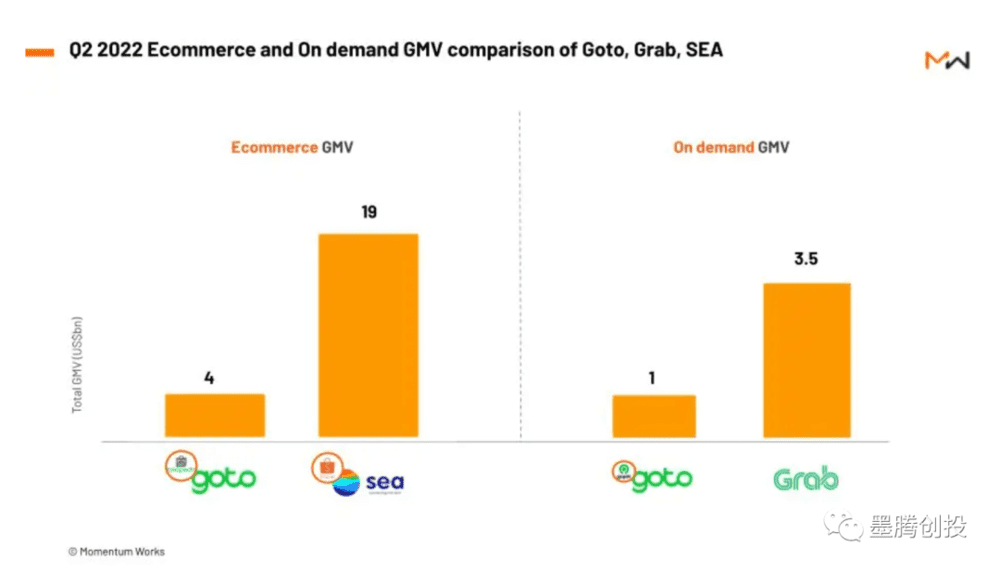

二、平台GMV

很多人不喜欢说GMV,认为它经常被夸大。我们可以假设不同家的GMV(GTV)是类似的方式来衡量的,忽略占比很小(也多半已经被砍掉的)新业务或者次要部分的会计处理(比如Shopee的外卖业务)。

可以看到Grab的季度按需GMV大约是GoJek的3.5倍(和上面提到的gross revenue/billing的比例相当);而Shopee则是Tokopedia的4.75倍。

分析师通常认为Grab的业务是在印度尼西亚,而Shopee也有中国台湾、波兰和拉美市场,这个比例似乎差不多。

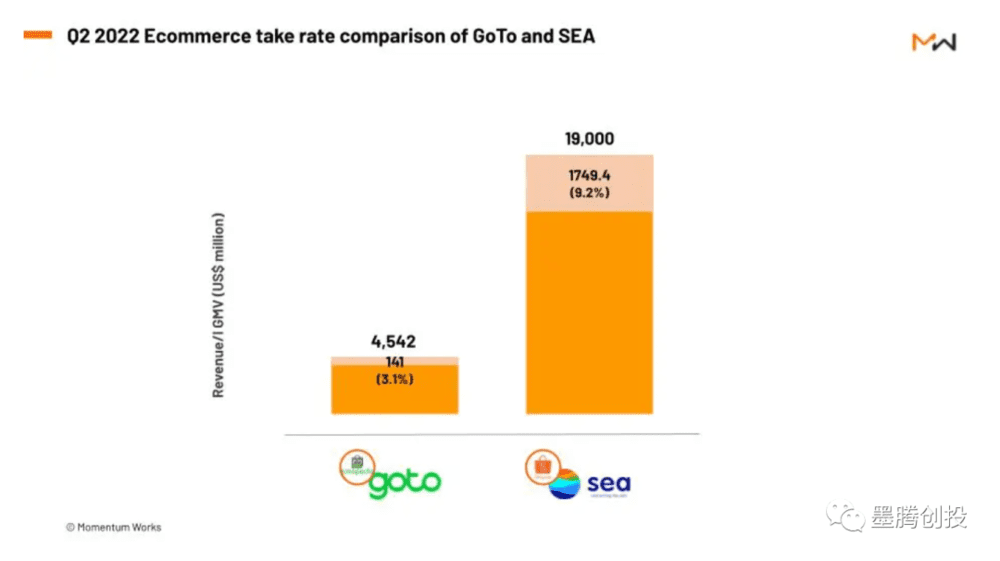

三、电商货币化率(take rate)

Tokopedia最近升级了C2C商家的佣金计划,有效地将take rate(收入/GMV)从2.4%提高到3.1%,表面上已经接近阿里巴巴在中国电商业务约4%的数字,但远远落后于Shopee的9.2%(注意Shopee的是扣除补贴之前的数字)。

在东南亚的物流朋友们表示Tokopedia的包裹量在去年几乎没有增长,说明他们GMV的增长很可能是主要来自货币化率不高的虚拟商品和服务。

Shopee正在采取非常规措施,以尽早实现盈利。Shopee最近几周也非常明显减少了营销支出。问题是,当各种补贴和优惠被取消后,Shopee是否还能持续增长或达到细分市场的盈利能力?

很大一部分被取消的补贴和优惠是物流方面的,Shopee已经采取措施降低物流成本了,而且旗下的Shopee Express已经到达了一定的规模能够提升对第三方物流的议价能力。

然而,TikTok已经将其电商扩展到印度尼西亚以外的东南亚所有主要市场,也许会继续通过补贴物流抢占市场。目前看起来,TikTok在东南亚的电商决心还是很足的。

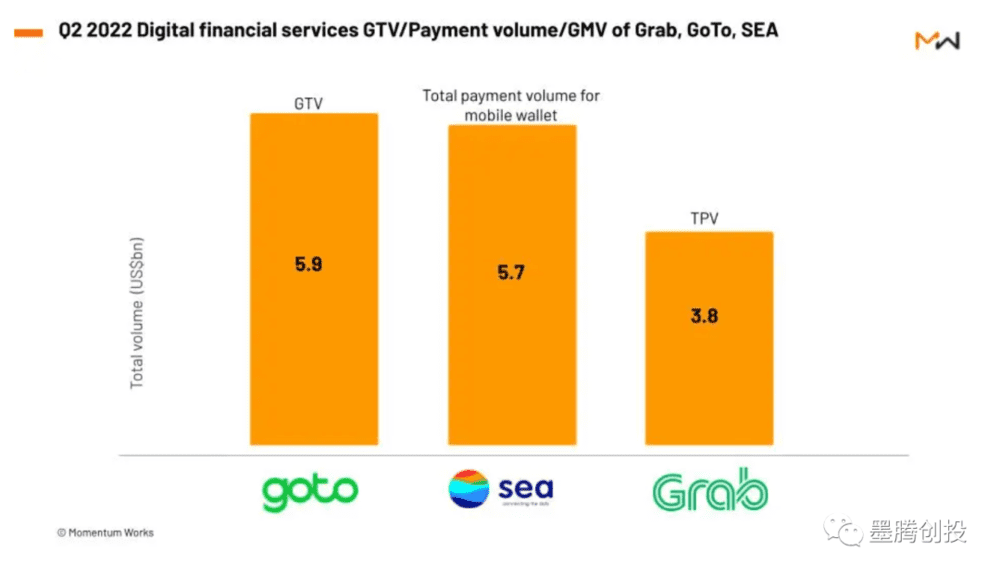

四、金融服务

三家公司中,从财报披露的总交易额(GTV)来看,GoTo似乎是最大的。除了GoJek的电子钱包和数字支付GoPay外,GoTo还拥有印度尼西亚最大的支付网关之一Midtrans。

GoTo披露的金融科技take rate约为0.5%,介于Xendit(Midtrans的主要竞品)的净收入率和GoPay收取的商户费率之间。另一方面,Grab的金融服务的佣金率为2.7%。

三家公司都没有在财报中明确说明贷款余额或者业务规模。然而,在冬海的资产负债表上可以看到,到今年6月30日其短期应收贷款(净信用损失备抵)已经从半年前的15亿美元增长到约20亿美元——这可能是SeaMoney集团以及SeaBank在印尼的资产负债表所发放的贷款的总和。

加上和一些银行的资金合作,SeaMoney的实际贷款余额应该已经超过了20亿美元。

关于GoTo的贷款业务,我们或许可以以Jago银行的业务作为一个参考指标(详见:《GIC投了印尼一家名字叫“牛逼”的数字银行》)。GoTo是Jago的主要股东之一,所以Jago为GoTo的贷款业务提供资金。

截至今年6月30日,其贷款余额为3.3亿美元,比半年前的2.21亿美元有所增加。其实也不小了。

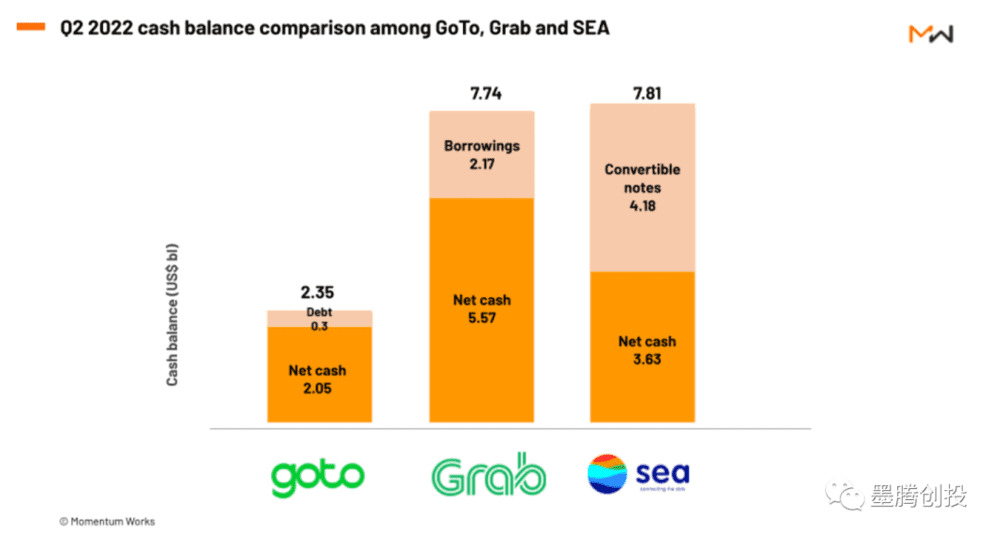

五、现金储备

另一个值得关注的问题是,在目前融资非常困难的资本环境中,三家公司在没有额外筹资的情况下能维持多久的运营。

三家现金情况如下:

Grab的净现金为55.72亿美元(77.4亿美元的现金流动性减去21.68亿美元的借款)。按照他们今年第二季度的烧钱速度,还可以在不对外融资的情况下继续运营4年左右,这对自给自足来说足够了。

冬海现金/现金等价物/限制性现金总额是78.1亿美元(不包括之前提到的20亿美元贷款余额)。固定资产净值28亿美元,短期和长期投资26.5亿美元——其中一些可以转化为现金,尽管可能不会很迅速。

同时,冬海还有41.8亿美元的可转换债,其中2020年发行的会在2025年到期,可转换价格约为90.4美元。冬海需要在那之前把股价拉回到这个水平之上,或者为可能的赎回保留足够的流动性。

冬海的钱以上季度的burn rate来看还能维持约3.5年的经营。他们现在采取的成本削减措施,在本年度第四季度应该也能看到部分结果了。

三家公司中现金流最弱的是GoTo,现金余额23.5亿美元(其中还有大概3亿美元的债务——净现金大概20.5亿美元左右)。按现在的烧钱速度,目前的现金只能维持6个季度。

与Grab和冬海相比,GoTo现在的高估值更难从投资人那里筹集资金;在美国上市的时间表和能够拿到的估值也是非常不确定的。很多人预测目前的加息周期至少会持续12~18个月,或许可能会更长。

这样的情况下,GoTo可能需要以很好的条款来募集可转债, 或者依靠国家队下场救助。

本文来自微信公众号:墨腾创投(ID:MomentumWorks),作者:Crystal/Liz