本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:深鹏,题图来自:视觉中国

时隔5个月,电池级碳酸锂终于又回到50万/吨,于是不少人开始憧憬,锂矿股要再疯狂一次。

有这个想法太正常不过了,过去一年多来锂价和锂矿股神同步,这边的碳酸锂价格涨了10多倍,那边锂矿股的股价也涨了10多倍,疯狂景象还记忆犹新。

然而,最近的锂矿股价却让人大跌眼镜,不仅没有预期中的大涨,反而跌跌不休。

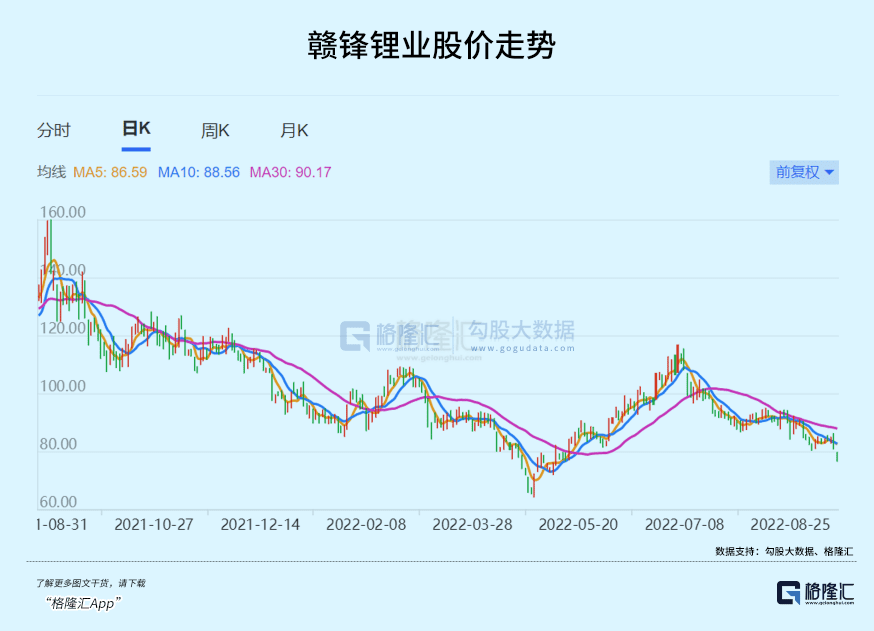

以最大龙头赣锋锂业为例,股价正奔着3月份的低位去。如果拉长时间看,自去年9月份登顶之后,股价就一路处于回调状态,6月份跟随汽车产业链有过一波反弹,但7月份至今又重新进入下行通道。而且这种下跌似乎还看不到尽头。

难道,有锂不再能走遍天下?

一、一切皆锂价

分析锂矿股的框架其实非常简单,只有一条公式:量x价,就能够解释锂矿公司所有的业绩数据。

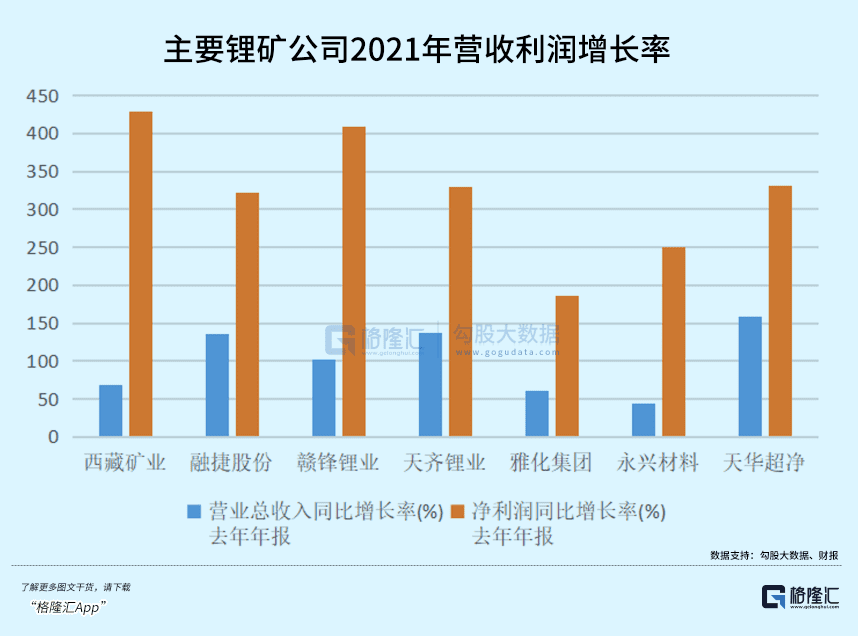

过去一年,碳酸锂价格从4万/吨疯涨到50万/吨,即使锂矿公司不做任何产能变化,营收和利润也可以轻松收获很多倍的增长。如果产量同时增长,那业绩就更好了。

去年的各家锂矿公司的业绩也证明了这一点,而且净利润的增速高于营收数倍都很常见。这因此导致了各项盈利指标全线拉升,江特电机和盛新锂能的增速甚至超过20倍。

这种趋势在今年上半年继续维持,甚至要比去年更为强劲。

一言以蔽之,都是托锂价的福。

不过,在碳酸锂攀升到50万/吨的时候,风向正悄悄地变化,首先是产业链下游厂商集体骂街。

动力电池、整车厂都说上游把钱给赚走了,并不断给监管部门反映情况;然后是监管部门出手整顿市场,打击恶意囤货、炒作、哄抬价格的行为;之后,上海疫情导致汽车产业链中断,需求也随之下降,碳酸锂价格从50万回落。

虽然现在碳酸锂价格又重新回到50万元上方,但很显然继续上涨的动力已经趋弱。

从供应端看,上游厂家的扩产进度虽然较为缓慢,但未来的预期肯定是往产能增加的方向走,可能会迟到,但不会不到。

从需求端看,下游电动车销售增长是肯定的,但随着基数越来越大,加上经济处于下行周期,增速放缓已经在各方预期之内,对比中国去年的电动车销量同比增长1.6倍,今年的预期只有60%,再往后增速继续放缓的趋势会持续。

价格由供求决定,锂矿的供求关系正从紧张向着宽松方向移动,尽管动作比较缓慢。但资本市场看的是预期,如果碳酸锂价格不能继续上涨,锂矿公司的业绩想重现过去一年的高增长,会变得很困难。

当然,锂矿公司还可以通过释放新增产能,从量的角度去提升营收和利润,但在锂价蹦得这么高,预期已经打到不能再满,量增加,价就会跌,两者一抵消,很可能还是零和游戏。

所以现在锂矿公司的情形其实很尴尬。

二、投资逻辑变了

有一些券商发报告,宣称锂矿供应趋紧的态势没有变,锂价还会继续坚挺,甚至爆出锂矿公司的扩产计划都是PPT计划,没有动力真正去推动。因为它们都还在享受锂价高企的好处,如果加快扩产供应,导致锂价下跌,吃亏的还是它们自己。

这种“不扩产能可以躺赚,扩了反而有少赚风险”的博弈情绪下,有多少选择顺势躺平,又或者阳奉阴违对外宣称扩产以安抚市场焦虑实际投产却拖拖拉拉的上游企业,不得而知,但大概率会有。

逻辑上看似乎没有问题,但要知道,资本市场喜欢的增长预期,价格只能维持,不能上涨,那业绩增长靠什么实现?没有业绩增长预期,那为何要投资这些股票?

从企业的角度看,锂矿公司或许接下来一到两年还可以每年赚几十亿甚至上百亿,但增速上,无法与去年的数倍甚至数十倍相比,高增长预期一旦没了,资本市场就会另眼相看。

因为单看绝对值,那些大型央企完全可以吊打整个锂矿行业,单单宇宙第一行的净利润就比全体锂矿公司营收额还要高,但央企对投资者的吸引力一直很低。原因就在于这些公司以及所在的行业都已经很饱和,没有增长故事可说,也没有增长预期可以提供。

何况,锂矿公司在过去一年时间都疯涨了很多倍,估值早已透支了未来很多年业绩。即使极端情况下,碳酸锂价格能够涨到100万/吨,对比现在也不过是涨了一倍,和去年涨10倍不可同日而语。

何况,碳酸锂价格若是真的涨到100万,那中下游的动力电池和整车厂也会陷入停产危机,整个产业链都要遭殃,监管也不可能坐视不理,出台更严厉的措施是跑不掉的了,锂矿公司也会被反噬。

另外,由于深受碳酸锂价格高企的危害,很多中下游公司都亲自介入锂矿上游,比亚迪非洲买矿,宁德时代也加大投资上游原材料,特斯拉、蔚来等车企也纷纷开发上游资源,传统锂矿公司的议价能力,正一步步被中下游厂商抗衡。

锂矿厂过去靠锂矿就能躺赢的日子,正一步步远去。

所以很明显可以推算出,锂矿公司的业绩正处于这一轮周期的顶部或附近。

资本市场正在重新审视锂矿股的投资逻辑,简单地说,就是锂价如果能够继续维持不变,顶多也只是维持现有估值水平,而一旦锂价撑不住,估值也好,股价也好,下滑的趋势就很难止得住。

虽然锂矿股在过去一个多月已经跌了不少,但下行压力,或还未到头。

三、结语

马斯克、曾毓群等新能源大佬,都表达个同一个观点:锂矿并不是新能源汽车发展的瓶颈,因为锂矿资源储备非常丰富。

曾毓群同时指出,目前已探明的锂资源储量可以生产160TWh的锂电池,完全足够生产全球需要的动力电池和储能电池,而随着继续探明,储量会更多。

作为对比,知名研究机构TrendForce发布报告称,2025年的全球的动力+储能电池产能规划只是4.2TWh,中国厂商约占3.1TWh。

既然资源不缺,锂价自然不可能长时间维持在50万/吨的高位。

在锂矿炒作很狂热的时候,市场总是喜欢将锂矿和石油相提并论,并冠以“白色石油”的美誉,以炒作其稀缺性,但实际上,锂矿并不等同于石油。

石油要稀缺得多,而且不可再生,用一桶就少一桶,如果按照目前的使用量,石油探明储量不足以再支撑人类社会一个世纪,但动力电池却不同,当中的锂元素是可以回收再利用的,只是技术和成本还有待进步,预计到2035年后,动力电池循环利用退役电池中的材料就可以满足很大一部分市场需求。

所以,简单地用石油的逻辑去炒作锂矿,一定时期内奏效,但经不起时间的考验,作为资源类型股,锂矿始终有周期性,到某个时间点,周期作用发挥的时候,原来看似无比坚挺的逻辑,都会溃不成军。

另外,再次套用曾毓群的话,锂价这一年多的疯涨,最重要的推动力量是电动车销量的高速增长,但上游原材料的炒作带来了产业链短期的困扰。同时,锂交易市场还不是很完善,存在很多炒作的漏洞和空间,不少炒家正是看中这一点,通过囤货、惜售、哄抬价格等不法手段大发横财。

随着监管的介入,炒家受到清理,锂价的合理回归,也是迟早的事。

短期看,锂矿新产能的释放还没这么快,锂价也还有坚挺的理由,但拉长时间看,未来碳酸锂价格上涨的预期已经没有之前这么强劲,反而下滑的概率在逐步增加,股价涨不动也就是情理之中了。

投资讲究的是胜率和赔率,任何时候,赔率不高的投资,总是会有时间损耗的。

所以,各位看到碳酸锂价格重回50万,就以为锂矿股还可以大炒一波的小伙伴们,还是要多注意为好。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:深鹏