本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香,题图来自:视觉中国

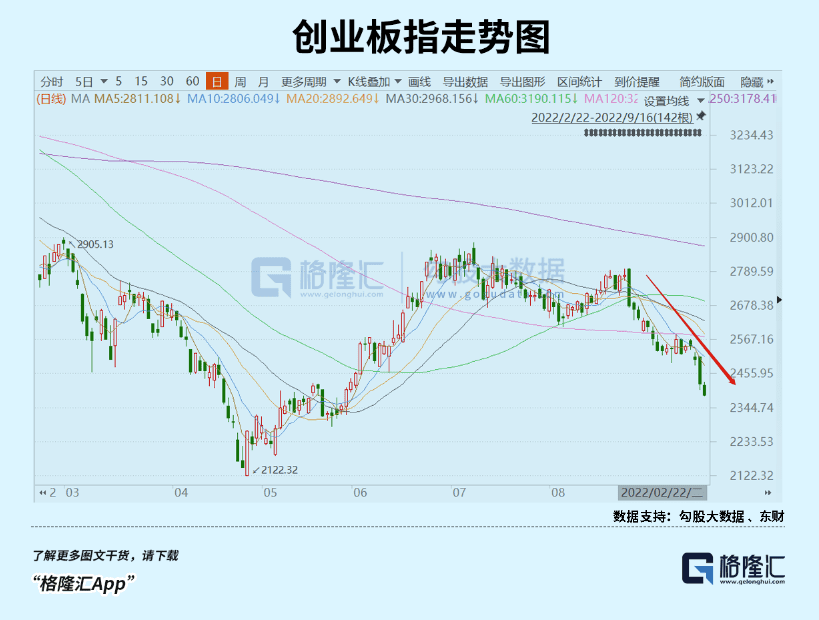

8月24日,任正非在华为内部的讲话刷屏投资圈,打醒了市场只看估值不看业绩的成长炒作逻辑。就在当天,成长股权重更大的创业板指开启这波回撤,短短10多个交易日大跌15%。

寒气传递给每一个股民。今日,悲观情绪仍然弥漫整个股票市场,三大股指均大跌逾2%,4191家公司下跌。板块上,昨日光伏批量跌停,今日券商整体闪崩6%,领跌大市,不可直视。

雪崩时没有一片雪花是无辜的。东方财富一度放量暴跌14%,收跌10.8%,一日蒸发320亿。此外,广发证券、中信建投等龙头券商均暴跌超过7%。

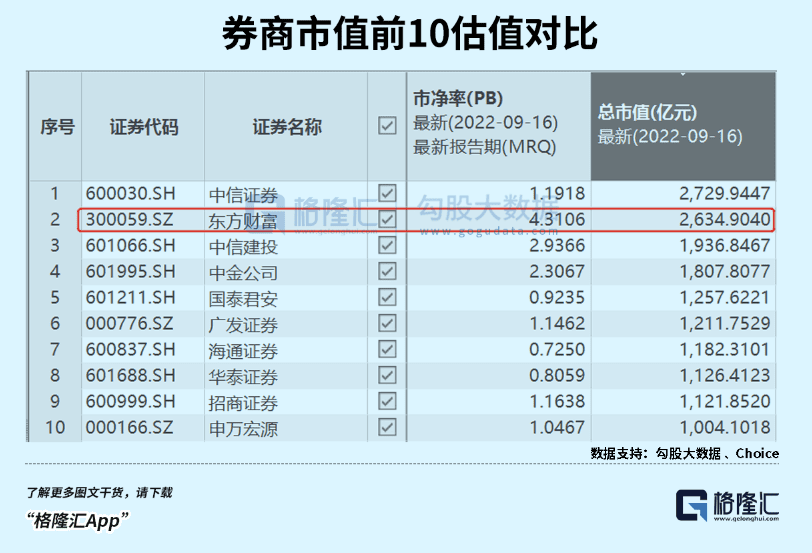

券商板块从2020年7月有过一波小牛行情外,一路下泄至今,跌幅高达35%以上。跌了2年多,只有东方财富是个意外,从去年12月才开始回撤。现在,券商指数PB已经跌至1.36倍,位于10年估值下线区间,仅仅略高于至暗时刻的2018年年底。

这些年,公募机构对于包括券商在内的大金融并不感冒,配置比例越来越低。截止2021年Q4季度末,券商板块持仓仅仅占比基金配置的1.8%,显著低于标配的4.23%。

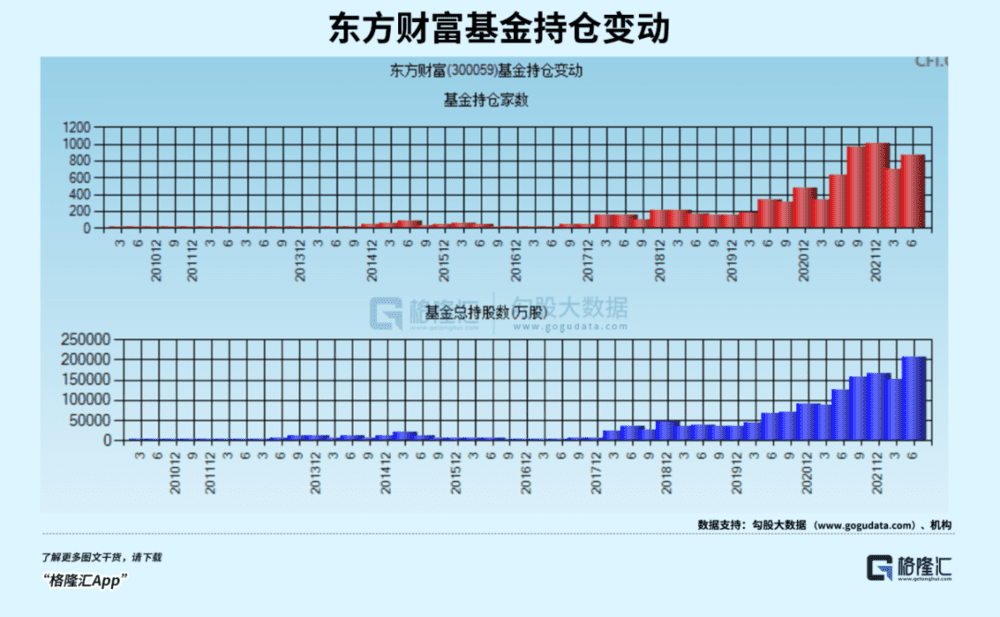

具体来看,基金合计持有券商59.6亿股,较上期期末减少5.52亿股,持股市值为1325亿元。其中,东财是机构扎堆配置最多的券商,持有的公募机构高达1049只,持有市值624亿元,占总行业配置的50%左右。而今年上半年,公募持有东财的比例继续上升,持股数超过20亿股。

机构对券商行业有偏见,配置比例越来越低,但对东方财富是独一份热爱,配置比例越来越高。但时至今日,究竟为何市场惨烈抛弃东财?

一、经纪业务

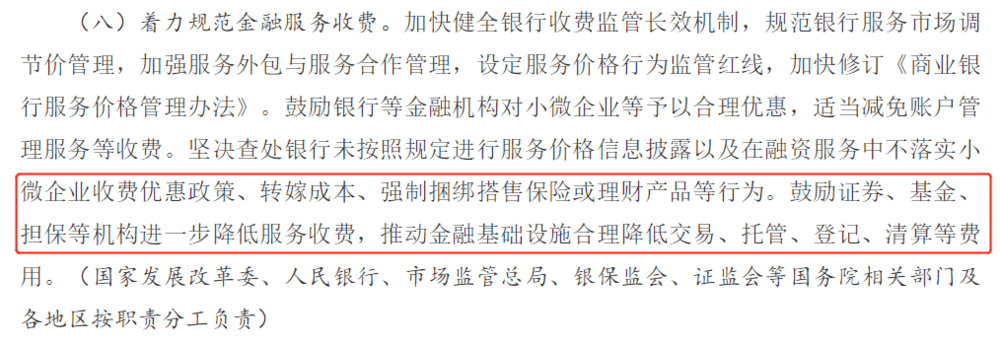

券商今日之暴跌,导火索是国务院办公厅印发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》。该意见指出,优化营商环境、降低制度性交易成本是减轻市场主体负担、激发市场活力的重要举措。其中,明确提到:鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

这里说的是鼓励,但也明确表明了监管层的态度。最终落到实施上,降低证券、基金等费率将会是大概率事件。

今年上半年,42家券商的经纪收入、投行收入、资管收入、利息净收入、自营收入分别606亿、259亿、220亿、290亿、463亿,同比增速分别为-5%、-3%、-4%、-6%、-85%。经纪业务占行业总营收的33%。

如果遇到今年一季度的崩溃行情,经纪业务占比就更高了。Q1的5项收入分别为326亿、139亿、112亿、533亿、-1913亿。最尴尬的是,券商自营业务(以自己的名义和资金买卖证券从而获取利润的业务)亏损了将近2000亿元,玩砸了。

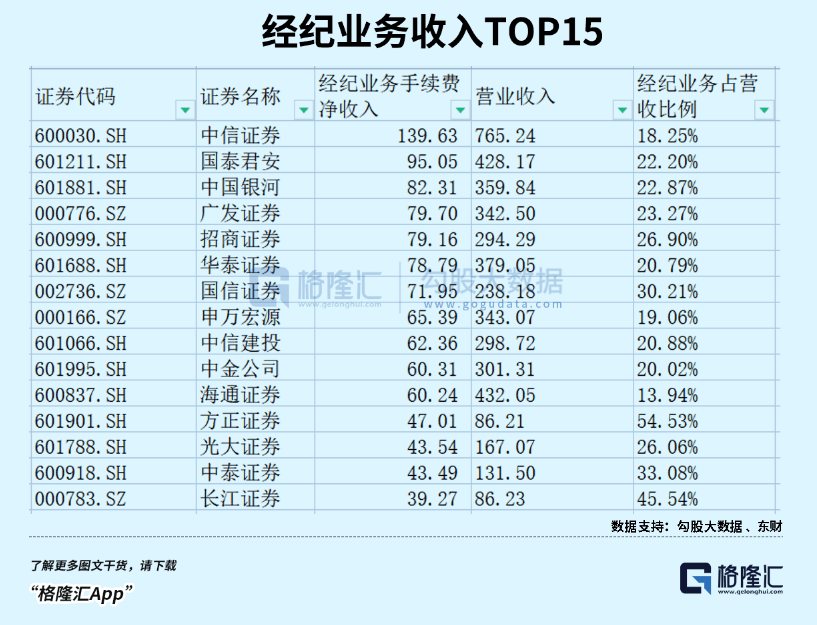

具体到个股来看,经纪业务规模最大的7家券商在2021年的收入分别为139.6亿、95亿、82.3亿、79.7亿、79.2亿、78.8亿、72亿,占总营收的比例分别为18.3%、22.2%、22.9%、23.3%、26.9%、20.8%、30.2%。当然,一些中小型券商占比更高,方正证券占比54.5%,长江证券、锦龙股份、华林证券、华西证券均超过40%。

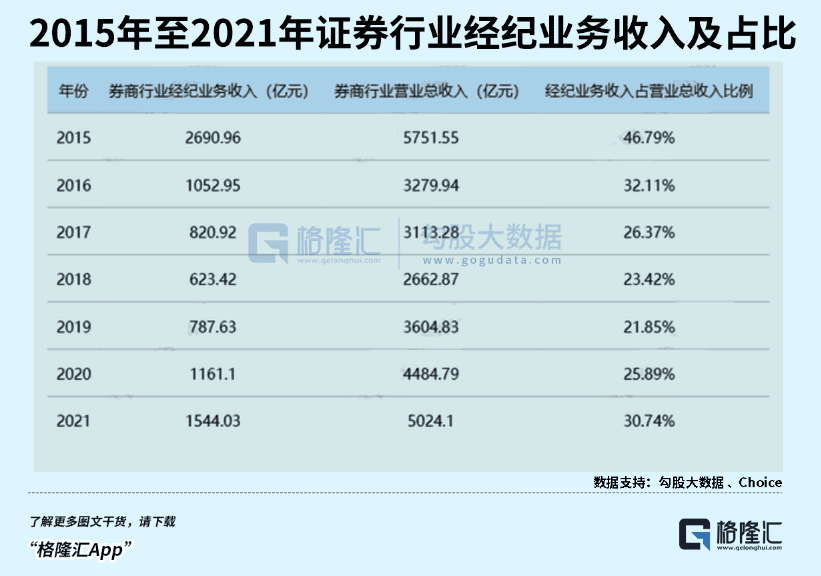

但拉长时间看,券商经纪业务占比呈现一定下滑趋势。2015年,A股超级大牛市,全年每日成交金额高达10430亿元,当年经纪业务收入高达2691亿元,创造券商历史之最。而后2016-2019年,日均成交额分别为5194亿、4590亿、3697亿、5206亿。2020年大幅攀升至8483亿,2021年冲上10585亿元,超越2015年日平均成交额。

从2016年以来,股民人数从1亿人增加至2亿人,足足翻了一倍。然而,券商佣金费用率从万分之3.8下滑至2021年的万分之2.4。

量增价减,券商经纪业务总收入最近6年仅仅上升不足50%。2021年经纪业务为1544亿元,仍然离2015年最高峰相距甚远,占比30.74%,远比不上2015年的46.79%。

整体而言,经纪业务仍然为券商的业绩基本盘。费率下调,对券商显然不友好。

除此之外,券商板块近来市场情绪本来就比较低迷,主要就是中金公司周二公布不超过270亿元的配股计划。市场不买账这样的要钱行为,周三直接逼近跌停。而今年以来,除了中金,还有中信证券、东方证券、兴业证券、财通证券,曾公告配股募资不超过280亿、168亿、140亿、80亿。5家券商算下来,一共最多募资938亿元,太过夸张,震惊市场。

上市公司是为股东创造回报的,而不是动不动向市场伸手要钱,降低股东权益回报的。因为券商融资补血,摊薄净资产收益率啊,市场自然以大跌回敬。

二、基金代销

这么多年,东财几乎是唯一一家券商牛股,主要逻辑是具备其余券商并不具备的增长引擎:以基金为主的代销业务。这亦是市场给予东财高估值的核心——东财PB为4.3%,是10家千亿券商中最高的,遥遥领先于中信证券的1.19倍、中信建投的2.93倍和中金的2.3倍。全行业对比,东财也仅次于华林证券(2019年上市)外估值最高的。

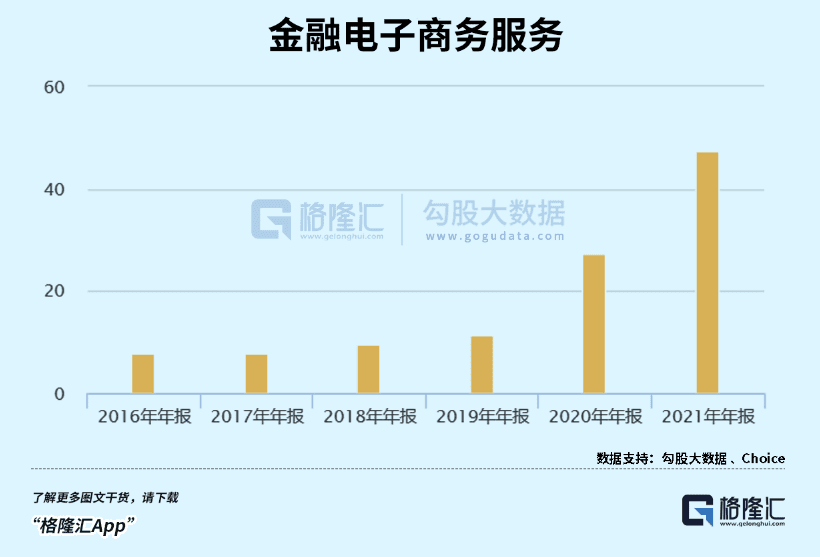

2016-2021年,东财代销基金业务收入从8.7亿增长至50.73亿,年复合增速高达42.3%,占营收比重高达30-40%。2022H1,代销业务收入高达22.02亿,同比下滑8.1%。

如此亮眼、持续的基金业务表现,是东财逆势持续上涨的核心动力。然而,现在政策要鼓励基金下调服务收费,对东财硬核的基本面会有所伤害,程度还不小。这亦是东财大幅暴跌的核心逻辑。

中长期来看,基金代销这块业务同样面临“量增价减”的逻辑。

据中国证券业协会数据,截止今年上半年末,公募基金管理规模已经达到26.79万亿元,较2018年底大幅上涨105.6%。未来,居民财富配置从房地产往权益市场转移的大趋势不可阻挡,公募基金管理规模还会持续膨胀。

结构方面,在公募基金销售大蛋糕中,基金公司直销比例大致为60%,代销机构中银行则占据主导地位。但从2015年开始,独立三方销售机构崛起,占比从2.13%抬升至2019年的11.03%,持续抢占部分银行与券商的市场份额。三方机构中,又主要是以支付宝、天天基金为首的互联网平台。

可见在“量”上的大蛋糕以及结构性方面,东财基金代销业务还是很有机会的。

不过,“价”方面的逻辑随着时间的推移越来越弱化。今年以来,A股资本市场萎靡,基金赚钱效应较差,加之行业竞争趋于激烈,越来越多基金公司开始趋于降低管理等费率。

尤其是近期,公募基金产品公告降低管理费率的案例明显增多,个别产品下降幅度甚至可以高达60%。诸如今天,泰信基金将旗下泰信智选成长灵活配置混合基金的管理费率由1.50%/年下调为0.6%/年,托管费率由0.25%/年下调为0.1%/年。

加之政策引导与鼓励,越来越多基金公司会下调各种手续费用。当然,三方代销机构同样是一条船上的人,未来申购费、赎回费、尾随佣金及消费服务费等等都有下调趋势。

借鉴美国,各类共同基金的费率也是持续下降。据美国投资公司协会报告数据,2000年股票型基金规模加权平均费率为0.99%,到2021年已经下降至0.47%。

越往后面走,基金这块业务越有点类似券商的经纪业务,前期走量的逻辑,后期竞争加大,提供的服务越来越同质化,加之政策引导,降低费率就是必然。

量增价减,并不是一个绝佳的长期好生意。而市场极度看好东财的逻辑,就是看好基金代销这块业务,增速快,且持续,但现在,硬核逻辑会有一些折扣。先暴力杀一波高估值再说吧!

三、尾声

东财这一波回撤,幅度高达40%,主要逻辑仍然是杀估值。去年4月至12月,股价持续创新高,大涨70%,而其余券商几乎均在走下跌主浪。

这是内外资机构集体抱团的结果。尤其是外资,比较诡异,去年全年大幅加仓3.48%,到年末已经高达8.7%。去年12月初到中旬,东财股价屡创历史新高,同期短短12个交易日,北向资金大幅加仓A股840亿元,买入东财便超过100亿元。之后,外资开始变脸,短时间内大幅撤出东财,股价也快速下跌。尤其在2月14日,东财毫无征兆的暴跌13.36%。

直到现在,东财PB仍然高达4.3倍,遥遥领先各大龙头券商。不巧的是,又遇到政策的鼓励引导,逻辑上有些松动,抱团自然破裂比较快。当然,散户最受伤,持股体验太苦涩了。

当下,股市寒气逼人,我们仍然要忍着寻找那束光。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:墨羽枫香