本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:曾树佳,原文标题:《惨淡的半年 | 封面文章》,题图来源:视觉中国

2021年的年报还有开发商至今“难产”,新一季的中报披露就到了尾声。从已公布数据看,这是地产行业史上最惨的一次半年报,因为上市房企亏损的数量和金额都创了新高。

据乐居财经统计,截至8月31日,已有169家上市房企发布2022年半年报,其中归母净利润呈现同比下降的有129家,占比高达76.3%。按盈利与否区分,有55家房企归母净利润亏损,这些公司一共亏了超595亿元。

没办法,国内一波又一波的疫情袭来,开发商销售下挫严重,融资进一步受阻,流动性承压等问题,对地产行业的影响显而易见。

包括阳光城、建业、中南、荣盛、金科等多家房企在内,去年上半年还处于盈利状态,今年上半年则跌入亏损,甚至亏损几十亿的不在少数。其中,富力地产亏损最为严重,上半年亏损69.20亿元,同比降幅324.65%;建业地产紧随其后,上半年亏损58亿左右,同比降幅868.78%。

头部尖子生和国资房企也不容乐观,难逃利润下滑的命运。“地产一哥”碧桂园上半年归母净利润6.12亿元,相比去年同期下滑超95%;招商蛇口、华润置地、绿地控股、中海地产、越秀地产等国资房企,也出现了归母净利润同比下滑情况。

在整体市场不景气的环境下,“盈利”已经成为奢望。以至于有地产人感慨,这届半年报,盈利才新鲜。而能保持利润正增长的房企,或是国企央企,或是此前基数小。

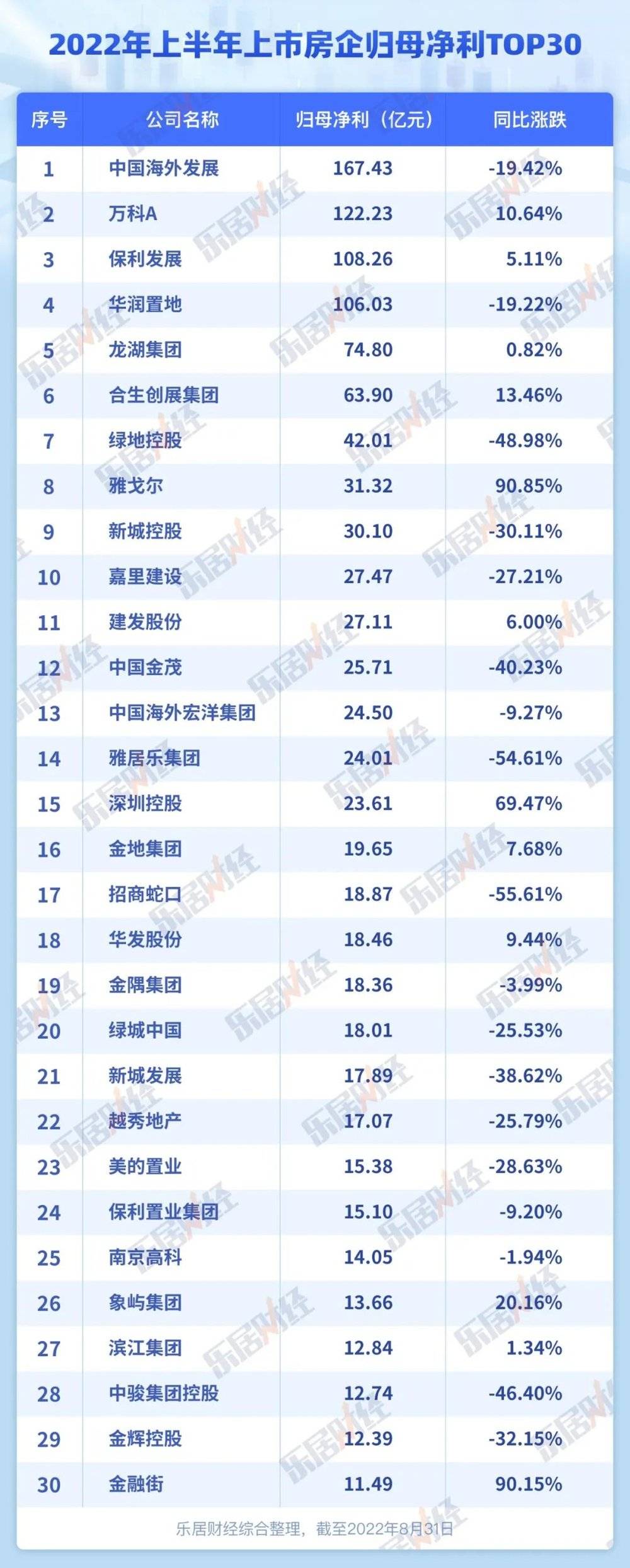

截至8月31日,上半年归母净利润榜单中,位列前五分别为中国海外发展、万科A、保利发展、华润置地、龙湖集团。前五名中仅龙湖一家是民企,其余房企均为国企或者央企。

一、八成房企利润下滑

李思廉或许怎么也没想到,出售资产、债务展期,忙活了大半年,但富力地产还是在年中沦为“亏损王”,亏损了69.2亿,相较去年中期归母净利润的30.8亿,足足跌去了100亿。

另一家出险房企建业地产,排在亏损榜第二位,虽然胡葆森奋力自救,建业甚至引入了国资战投,但仍逃不过行业的盈利“雪崩”,上半年亏损58亿左右,遭遇868.78%的跌幅。这是建业地产自创立以来第一次出现亏损,老胡还在8月电话会议上就此次亏损向全体投资人致歉。

另外,仍有15家房企亏损10亿元以上。其中,包括蓝光发展、融信中国、阳光城、正荣地产、中天金融、荣盛发展、泛海控股、ST泰禾等8家,亏损数额在20亿元~50亿元之间。这些房企无一例外都是已经发生暴雷或者面临偿债危机。

而今年房企半年报的净利变动跌幅,也没有最惨只有更惨,近八成房企归母净利润呈现同比下降。就拿京能置业来说,其上半年实现归母净利润为-0.3亿元,转盈为亏,跌幅达到161.46倍,创下了地产商跌幅之最。

背靠国资、手上项目不多的京能置业,是典型“增收不增利”的案例之一,期内它营收增长11.31%,但结转的雍清丽苑一期、天下川三期等项目毛利都比较低,从而导致了整体利润的骤降。

在京能置业之后,中天金融、财信发展、粤泰股份、上坤地产等,归母净利润的降幅,也都超过了10倍。他们有的处在流动性泥潭,有的则面对物业项目售价下跌、忙着计提资产减值,字里行间凸显无奈。

就连上市不久的三巽、祥生、天保集团等地产商也无法对抗整个大环境,没能享受到登陆资本市场所带来的喜悦,他们在面临估值回落的同时,还要经历行业见底。上半年,这三家的归母净利的跌幅,分别为155.46%、224.28%、234.36%。

出险房企中,除了一些延迟发布财报之外,大部分都在利润下滑的名单上。诸如龙光、建业,其归母净利润,相比去年跌去了67.22亿、63.34亿,相当于半个万科的盈利体量。

此外,归母净利润跌幅在1倍以下的房企有85家,数量最多。这扎堆的区间里,聚集着各类房企,既有福晟国际这样的壳公司,又有碧桂园、旭辉等优质民企,还有绿地、光明地产这样的国资。

总体而言,地产商净利下滑,已成为行业的普遍现象。两三年前,房企拿地成本较高,眼下这些项目到了结算期,叠加行业下行,利润率下降在所难免。

当然,房企们齐刷刷亏损的最重要原因,还是销售业绩、交付规模双下滑导致。这一点,中南建设董事、总经理陈昱含在业绩会上,说得较为透彻。她表示,造成亏损的主要原因,还是整个宏观形势不断在恶化,行业良性循环没有恢复之前,作为企业,其实很难对抗整个大势的压力。

从企业自身来看,销售难度在增加,竣工有所放慢,收入的降低和费用率相对的提高都是原因。同时,公司也在加大力度去库存和保障安全,所以在这个过程中,一定带来一些当期确认的亏损。

机构数据显示,1月~8月,百强房企销售操盘金额的同比降幅达47.4%,接近腰斩。加之,“烂尾”“停贷”事件影响,行业整体信心尚处在低位、市场整体需求以及购买力不足,9月以及第四季度房企的去化压力仍然较大。

同时,因行业风险出清的过程仍未结束,为了保障自身现金流平衡,也为促进库存消化,越来越多开发商采取“以价换量”“降价卖房”的举措。

从资产减值计提构成来看,存货跌价损失占最重头。这在一定程度拉低了净利润水平,甚至成为部分企业亏损的重要原因,包括碧桂园、旭辉、弘阳、上坤等在内的房企都提到了这个原因。

此外,对于美元债大户而言,外汇波动导致预期净汇兑损失,也是亏损的一个重大因素。例如,上半年亏损49.9亿元的蓝光发展便表示,公司美元债因人民币对美元汇率下降的影响,产生汇兑损失约2.5亿元。

二、仅4家归母净利超百亿

在169家样本房企中,有40家的归母净利润实现正向增长。但其中有一半房企的增幅在20%以下,录得显著增长者,少之又少。

即使是奉行长期主义的龙湖、在调控中逆势进取的滨江,也仅有0.82%、1.34%的归母净利增幅;背靠国资的建发、金地、京投、华发等,其归母净利增长率分别为6%、7.68%、9.25%、9.44%,也均没达到10%。

不过,这两年都在谋求债务重组的华夏幸福,虽然上半年归母净利润亏损5.38亿元,但与之前巨额亏损的基数相比,它却获得了94.32%的增长率,表明其正在重回正轨。

此前,华夏幸福确定了“兑、抵、接”等清偿方式;政府也收购了其部分资产,长城资产和东方资产等AMC则入场购买了它的债券。以往的重资产承压之后,它决意向产城管理的轻资产方向转型。

像华夏幸福这样净利增长率在90%以上的,还有雅戈尔、金融街、上实城开、众安集团等,但他们大多都是在营收体量不大的基础上,又恰好到了较多物业结算的节点,才呈现出来的数字。

总体上,“跌多涨少”的基本面,使得行业的利润体量急剧缩减。

据乐居财经统计,今年中期,上市房企归母净利润TOP30的门槛,仅为11.49亿元,相比于去年的20.3亿,相去甚远;TOP30平均归母净利为37.73亿,同比也减少了30.8%。

归母净利超百亿的房企,则从去年的5家变为今年的4家。中海、万科、保利、华润置地的归母净利润,分别为167.43亿、122.23亿、108.26亿、106.03亿。站在在金字塔顶端的主体,实属难得。

而往下,除了龙湖、合生、绿地、新城、建发股份、金茂、中海宏洋、雅居乐、深圳控股等11家房企之外,其他开发商的净利润的体量均在20亿以下。可见行业的利润是多么薄若蝉翼。

三、国资也不轻松

房地产运营的逻辑已有所改变,高周转的模式渐隐,高增长惯性不再。如今,保持企业规模排名,已不是解决问题的万能钥匙。

乐居财经统计获悉,上半年,万科、绿地、碧桂园、保利、中海、龙湖、华润置地、绿城、招商蛇口、金隅集团,分列营收榜TOP10,但其中只有万科、保利、龙湖实现营收、归母净利双增,余者均有指标下降。

都说民企生存不易,但国资房企的生存状态,也参差不齐,有好有坏。不久前,朱荣斌在论坛上谈到,“目前行业内民企问题比较突出,但分析问题不应只局限在民企,也要看到部分国资背景房企的风险。”

从这届国资背景房企的中报数据中,也可验证朱老板的结论。

万科2021年的净利润,出现了上市 31 年以来的第三次下滑,甚至腰斩。除了疫情、毛利率降低等因素之外,还因为它顺带把部分项目、个别股权投资等,进行减值。

此举为后续的业绩增长消除了隐患。今年上半年,万科果然如愿实现了净利润止跌。郁亮也不用道歉了,期内万科收获了122.2 亿元的归母净利润,同比增长了10.6%,算是万绿丛中少有的红点。

而营收规模排名第二的绿地,则有所不同。其营收、归母净利则同比双降,降幅分别为27.64%、48.98%。这家横跨房地产、基建业务的上海国资企业,在业务经营、流动性上依然面临一些考验。

其实,就算是央企阵营,也并不能完全“免俗”。

“保三争一”的保利发展,仍是央企老大哥,它期内实现营收1107.63亿,同比增23.1%;实现归母净利润108.26亿,同比增5.11%。在央企队列中,它与五矿地产、大悦城地产,都是为数不多增收又增利的房企。

除此之外,素有利润王之称的中海、变得较为进取的华润置地、成为纾困主角之一的招商蛇口、拥有发展“双曲线”的金茂,净利均有不同程度的下滑。而中交地产仅获得了0.84亿的归母净利,却要承受47.87%的负增长率。

已发布中报的11家央企上市平台,其归母净利的平均增长率仅为-13.97%,与行业平均增长率-257.6%相比,虽有着明显的优势,但也绝不轻松。

央企地产人也不得不承认经营方面的压力。华润置地首席财务官郭世清表示,今年经营性物业承压还是比较大的,全年来看,经营性物业相比正常年份可能要弱一点。

中海颜建国也直言市场短期承压,当前的市场处于上下半场的转换期,转换期需要一段时间,包括行业出清,过程相当复杂,也是比较惨烈的。

四、利润保卫战

地产进入薄利时代,房企该如何稳住利润?上哪儿找新的利润增长点?

开发商赚利润,无非是两个基本元素:成本和收入,降低成本,提高收入,就能形成利润。不要觉得这个公式很简单,但解决最复杂的问题,最终有效的一般都是那些最基本手段。

在眼下艰难的房地产市场上,对开发商销售能力的挑战,以及对销售动作的铺排,有了更高的要求。

万科总裁祝九胜透露,今年万科整个销售专项行动,有四个方面的动作:

一是提升佣金结算的速度;

二是调整销售激励政策;

三是整合自身的销售力量;

四是进行销售能力的短期培训和提升。

除了提高收入这个因素以外,对于开发商而言,经营管理中最重要的一环即成本管控,特别是土地成本控制。尤其是在当下房地产企业容错机会越来越少,精准投资非常重要。

连续看能维稳利润率房企的财务报告就能发现,土地获取的成本其实不是太高。上半年,龙湖集团龙湖共获取了17宗土地,平均溢价率只有5%,其中有一半是0溢价。同期,越秀地产通过非公开竞争方法获得的土地占比达到55%,有效控制了土地成本。

成本全面抓,不仅拿地端要精准控成本,内部管理也丝毫不放松。随着土地红利、金融红利消失,房地产行业进入到管理红利时代,对标制造业,更加重视“向管理要效益”。

有“利润之王”称号的中海,除了低融资成本外,更重要的是其超强的成本管控能力。中海管理层在今年半年业绩会上表示更看重净利润率,将通过全方位精细化管理,使利润率能够在行业保持引领水平。诸如,中海的员工打印纸张时必须双面打印,中午休息时全面熄灯,员工文具发放严控,下班关闭所有电器电源等。

此外,销管费用作为直接影响当期损益的重要变量,成为各大房企开启精细化管理、实现提效的一大抓手。保利、万科、金地等积极开展数字化建设,自建APP或者小程序,打造科学敏捷的决策体系和执行体系,实现降本提效和精细运营管理。

最后,以“提质增效”支撑开发业务的同时,注重配置资源开展多元业务,寻找新的利润的增长点。今年上半年,房企也将目光转向了利润率更高的新风口——代建领域。

不久前,“代建第一股”绿城管理发布中期业绩,实现收入12.59亿元,同比增加16.4%;归属于公司股东的净利润3.61亿元,同比增长33.4%。期内,商业代建毛利率49.7%,政府代建的毛利率42.2%,其他服务业务毛利率83.6%,利润率远高于地产开发,令一众地产商羡慕不已。

加之当下,随着三道红线、预售资金监管等制度的深化,使得出现资金链断裂、债务违约的暴雷房企逐渐增多,在行业出清的情况下,市场上的不良资产亟需处理,这也为代建增添了广阔空间。据乐居财经统计,目前发展代建业务的品牌房企已超过40家。

眼下,房企们战战兢兢地熬过了上半年,那下半年的盈利情况是否会有所好转?有地产老板认为,2022年上半年,是房企最惨的半年报,但也可能是最好的半年报。

本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:曾树佳