本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:林振兴 曾树佳,题图来自:视觉中国

月初,股民吴亮以1.7元每股的价格,买入了阳光城的股票。他并不怎么懂地产股市行情,因此买完也没太在意。但“双十一”这天,阳光城一字涨停,吴亮眼前一亮,随后退场而去,小赚了一笔。

不止阳光城,最近三个交易日,无疑是地产股票投资者的狂欢盛宴。一波接一波的政策利好,助推股市持续上扬,连不少出险房企的股价也“乘风而上”,迎来了久违的大涨,有的暴雷股甚至一天涨了别人一年的量。

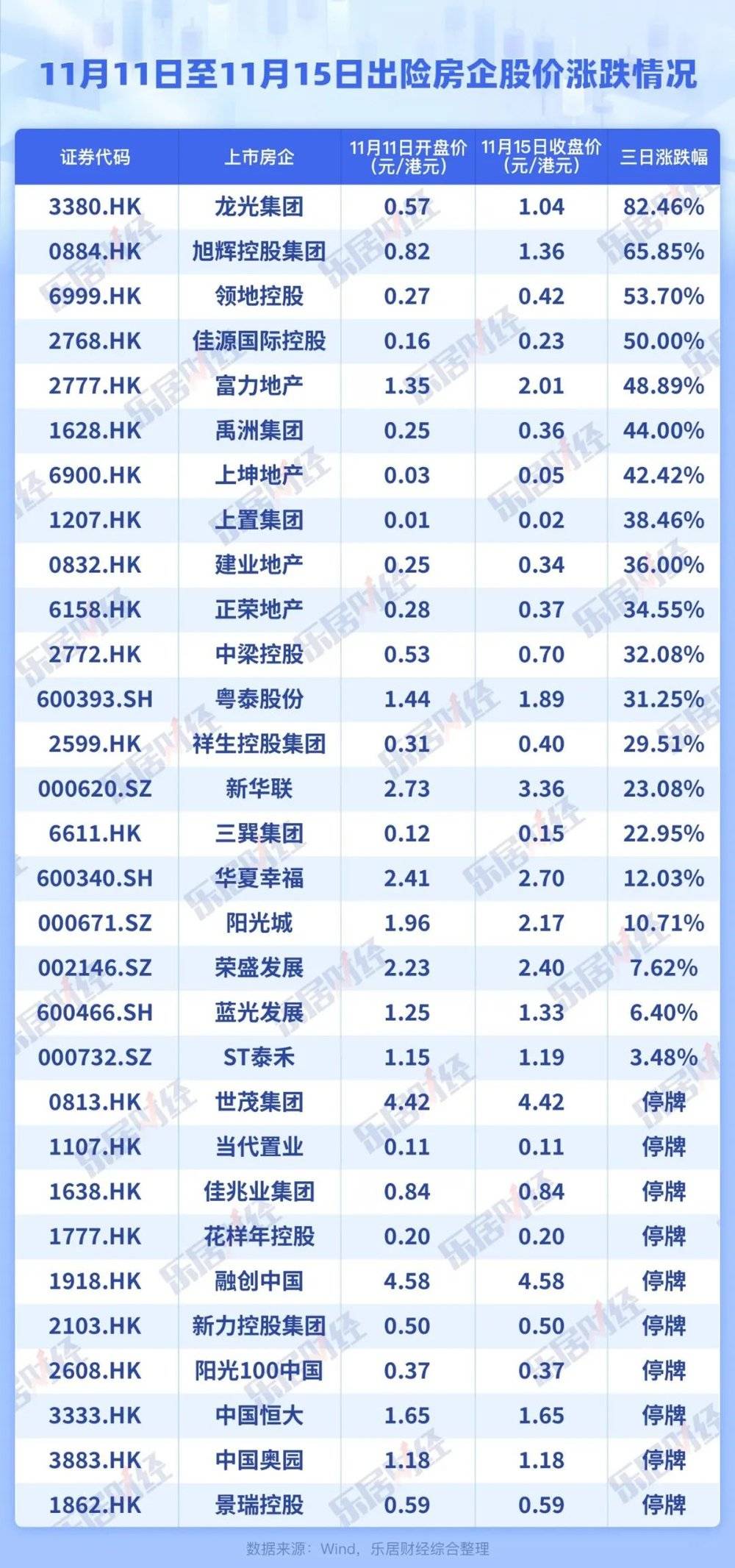

据乐居财经统计,截至11月15日收盘,30家A股、港股的出险房企的股价,三天内平均涨幅达到33.77%,总市值涨了101.2亿港元。

其中,有15家出险房企的股价,三天内总体涨幅超过20%,龙光、旭辉涨幅甚至达到82.46%、65.85%,领地、佳源在50%以上,富力、禹洲、上坤也有超40%的增长幅度。

央行射出“第二支箭”、楼市金融16条,以及“商业银行可向优质房企,出具保函置换预售监管资金”等政策,令不少在“ICU病房”的地产老板似乎看到了希望,直言“这下我们能活了!”

不过,政策层面确实在给开发商“猛下药”,但是一口气给还在ICU病房的“病人”,连吞几颗速效救心丸,真的能让它们再次蹦跶起来吗?外界对此饱有质疑。

因为,即使民企融资额度增大了,但能不能轮到暴雷房企还是一个未知数,眼下出台的政策并未脱离“救项目不救房企”的基本原则。而就算民企们都获取了融资,只要销售回暖乏力,他们也难以真正地脱困。

仙股复活

暖风吹来,憋了很久、拄着“拐杖”的的房企,终于能探出水面,长舒一口气;以往被套紧在股市中的投资者,也在大声疾呼、欢腾。

地产的资本市场,已经好久没这么热闹了。

乐居财经查阅了A股、港股30家出险房企股价获悉,“双十一”当天,港股市场10只内房股股价涨幅在10%以上,其中旭辉、龙光甚至高涨72%、41%,佳源、建业、中梁的涨幅,也高于20%。

就连股价增幅受限的A股,也不甘寂寞,当日阳光城、新华联的增幅仍有10.26%、9.93%,几乎都实现了涨停。

原以为过了周末,市场热度会有所下降,但“支持房地产平稳健康发展16条”随之而来,又将股市推了一把。11月14日周一,内房股股价涨幅超过10%的达到14家,连被破产清盘的粤泰、沦为仙股的三巽等,也在此列。

到了11月15日,地产回暖的消息继续酝酿,股市又进一步被推高,士气旺盛,根本停不下来。截至当日收盘,30家房企股价在三天内的平均涨幅,达到33.77%。

其中,有15家房企的股价,三天内总体涨幅超过20%,龙光、旭辉涨幅甚至达到82.46%、65.85%,领地、佳源在50%以上,富力、禹洲、上坤也有超40%的增长幅度。

地产股虽是雨露均沾,但“涨多少”仍只能靠个人修为。比如,正在努力对美元债进行统筹展期的龙光、原本就拥有优质民企底色的旭辉,都在这期间把股价提升至1.04港元/股、1.36港元/股,迅速从仙股阵营里抽身出来。

而老牌粤企富力,目前已成为首个将境内外债券全部展期的房企,作为“华南五虎”的它,用实际行动,换取了资本市场的重新青睐,股价均上升了一个台阶,从一块多提升至2.01港元。

可见投资者们并不傻,企业的基本面、债务重组进展,才是衡量他们兴趣大小的标尺。

不过,并不是每家身处逆境的房企,都能“乘风而上”。那些仍在停牌中的房企们,看着这波股市红利,却只能空悲叹。任由资本市场潮起潮落,他们股价都定格在原地,只有看热闹的份。

世茂、当代置业、佳兆业、花样年、融创、新力、阳光100、恒大、奥园、景瑞控股等10家出险房企,仍未复牌。其中,新力自从去年9月遭股债双杀后停牌至今,其他房企则大多由于今年3月未按时发布财报,导致迟迟未能恢复交易。

这些房企真的是亏大了。尽管其中大多数主体仍在积极化债,甚至如奥园、融创等,还时有引援、重组方案传出。但在这种情况下,对于他们来说,“市值管理”就是一句空话,毫无意义。

他们要想跟别人一样享受股市甘霖,重振流动性危机前的光景,那就只能先解决债务、信披等问题,实现复牌。

数针强心剂

这一星期以来,各种房地产利好消息来回轰炸。不少在“ICU病房”的地产老板似乎看到了希望,直言“这下我们能活了!”

首先是11月8日官宣的“第二支箭”,央行亲自出手支持民营房企发债,预计规模将有2500亿。2500亿的支持发债规模,相当于什么概念?据专家统计,甚至可以覆盖目前尚未暴雷房企未来一年内的到期债务。

此后该类融资的落地,堪称迅速。仅隔两天,龙湖率先饮入“头啖汤”,宣布交易商协会受理了其200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。

双11当天,新城控股紧随脚步跟进,也表示拟申请新增150亿元债务融资工具的注册额度。而另有消息称,包括美的置业、碧桂园在内的多家房企,也正在沟通发债注册意向,其中美的置业拟申请注册50亿或150亿中票。

政策的加速落地,一扫此前股市的低迷,甚至一度带动了地产暴雷股的上扬,掀起了久违的热度。最典型就是刚官宣违约的旭辉,11日当天,其股价一度暴涨超70%。

而高潮当属11月13日,一份盖着中国人民银行和银保监会两枚印章的红头文件,在网上流传,瞬间在房地产圈炸开了锅。

这是今年以来对房企力度最大的支持政策,内容包括六大项共16条,涉及房地产融资、保交楼、受困房企风险处置等多个方面。该文件信息量巨大,且利好房地产的条款颇多,又被称为“楼市金融16条”。

这份文件最吸睛的是,提及“国有、民营房企一视同仁”。换句话说,它可能会颠覆过去一年多来国企独大的融资局面。而业内人士则评价道,此类定调有助于对金融机构此前“对民企的支持力度偏少、对聚焦地产主业的地产企业支持较少、因项目暴雷而忽视对整个地产企业的支持”做纠偏。

此外,该文件在地产融资方面支持开发贷款、信托贷款等存量融资合理展期,“在保证债权安全的前提下,鼓励金融机构与房企自主协商,通过展期、调整还款安排等方式予以支持,促进项目完工交付。”

具体而言,未来半年内到期的债务,允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。外界评价,此举无异于直接为房企血量条拉长了12个月的缓冲空间。

紧接着14日,银保监联合央行印发的另一份通知:商业银行可以向优质房企出具保函置换预售监管资金,置换金额最高为“保交付”资金额度的30%。简单来说就是,以后银行只要出个保函,监管资金可以提出来给开发商用了。

本质上,预售资金的监管,意在维护购房者的权益,避免烂尾楼潮起。但日益严格的监管,死死拿捏住房企流动性的命脉,不仅成了“三高”房企(高杠杆、高周转、高负债)的引爆器,还可能误伤一些相对健康的房企。

在旭辉控股董事局主席林中看来,开发商资金大概有50%在监管账户,“比如你有600亿元,300亿元在监管账户提不出,这个确实难受。”

被监管的预售金规模到底有多大?一位地产老板表示,“金融机构和政策加大了监管,有些明明压1亿元可以交楼,但是非要压3亿元。”

甚至有绿档房企账上躺着上百亿的现金,却因为预售金“紧锁”,钱被卡在了项目层面,无法向母公司输血还债,而最终走上了暴雷之路。

另据部分企业数据披露,其预售监管资金均达到数百亿元。恒大2022年保交楼新年开工动员大会上,许家印就曾透露目前恒大的预售监管资金已有500多亿元。可见,预售监管资金政策的趋严与放宽,将直接影响到房企的现金支配力,从而进一步影响短期的偿债压力。

道阻且长

政策层面确实在给开发商“猛下药”,但是一口气给还在ICU病房的“病人”,连吞几颗速效救心丸,真的能让它们再次蹦跶起来吗?

退了休的融创原执行总裁余英,在微博上发出了自己的见解,“其实他们也就那么一说,又不是一次两次了”“现在看,光有‘16条’显然是不够的,还要有多少条估计神仙也说不清楚……”

跟余英想法类似,彩生活原CEO唐学斌也在朋友圈表示,“如果你是医生,知道什么是强心剂,我估计你高兴的劲头就不会那么大了,强心剂过了,你还是你!房地产,本质是房住不炒。没有金融属性的房价,几十万靠什么支持,傻子才想不明白。现在不是吹泡泡的时候,见好就收是明智的做法。”

更为重要的是,即使民企融资额度增大了,但能不能轮到暴雷房企还是一个未知数。很多房企甚至还没等来黎明,就官宣破产重组。

例如,民企增信发债仍有着不低的门槛。11月9日中债信用增进公司公布的《项目需求意向表》,明确列出了5种“拟提供的风险缓释方式”,包括金融机构风险缓释、国有企业反担保、资产抵押、关联企业反担保、国有担保(增进)机构反担保等。

也就是说,申请增信发债的民营房企需要具备一定的资产、信用资源等。但很多暴雷房企活到现在,能抵押的早就抵押了,已经没有资产做增信了;就算能拿出手的抵押物也是残次品,而且现在抵押物价值缩水严重。

再如,商业银行虽然可以向优质房企出具保函置换预售监管资金。但也一样,向银行申请出具保函的房企,不仅自身要是经营稳健、财务良好的优质房企,项目也要有销售前景和预期。

其次,保函最多只能置换监管账户中保交付资金金额的三成。然后保函额度还要计入房企授信,房企要通过保证金、反担保等举措增信以防范风险。最后,这笔钱也只能用在项目上。

所以依旧还是没脱离“救项目不救房企”的基本原则,暴雷房企并不等于可以真正享受到这些利好政策。

虽然铺天盖地的融资利好,但别忘了,房企靠的是销售回款、融资“两条腿”走路,即使融资水龙头拧大了点,能缓解目前的现金流问题;但假如楼市持续低迷,房企回款内生动力不足,那寒冬仍将持续。

但眼下,老百姓的买房热情却并不高涨,哪怕全国各地使出了五花八门的降价打折卖房手段,但购房者依旧是“看涨不看跌”。据了解,今年以来居民存款创出了新高,上半年居民存款高达10.33 万亿元,已经超过了去年全年。可见,老百姓宁愿把钱存银行,都不愿意在低点买房。

更难的还在后头,2023年预计境内债到期3277亿元,明年第一季度还将迎来新一轮到期高峰。所以,暴雷房企的唯一出路还是优化债务加速去化,增加现金流,做好保交楼,这样实打实的回款,比股价忽高忽低来得靠谱和真实。

本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:林振兴 曾树佳