本文来自微信公众号:CIB烘焙技术研究所 (ID:CIBTCN),作者:Mogu,头图来自:视觉中国

关于咖啡的选题,我们此前也聊过数次。2021 年中国咖啡市场交易额达到 3820 亿元。随着中国咖啡市场进入高速增长阶段,艾媒咨询预计行业将保持 27.2% 的增速,远高于去年同期全球平均增长率2.5%。而根据伦敦国际咖啡组织的预测,2025 年中国咖啡市场将达到 1 万亿元。

国内咖啡市场是一片蓝海,是既定事实。

我们看到瑞幸今年发布的第一季度财报,季度经营利润首次转正,终于在厮杀中突出重围。此前一直雄踞国内连锁咖啡品牌的星巴克,在门店数量上退居第二。

在这样的阶段性当口,我们不忍好奇,烘焙品在咖啡零售渠道也能顺势有所突破吗?以星巴克、瑞幸为例,烘焙品占比到底有多少?为什么工厂挤破脑袋也想给星巴克、瑞幸提案呢……我们进行了一波调研,结合整理的数据,分享给大家。

一、乘风破浪的咖啡,带得动烘焙品消费吗?

根据壹览商业统计的 2022 年 1~4 月部分连锁咖啡品牌开店情况,我们看到门店过千的只有三家,而 Nowwa 在一千家左右,与瑞幸和星巴克差距较大,考虑到头部企业的体量、影响力、数据可获取性等因素,我们基本围绕星巴克和瑞幸进行展开。

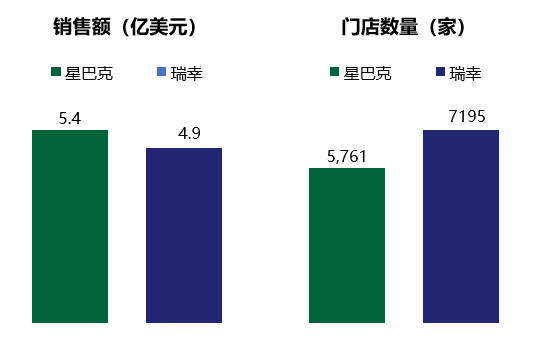

星巴克自 1999 年在北京开设大陆第一家门店,近二十年一直都是连锁咖啡品牌的领导者。根据星巴克中国官网介绍,目前星巴克在中国内地 200 多个城市共开设了 5400 多家门店。

再来看瑞幸,依据二季度财报数据,瑞幸咖啡全国门店数已达到 7195 家。

从双方最新公布的第二季度财报数据来看,星巴克销售额 5.4 亿美元,瑞幸 4.9 亿美元。

从销售额倒推烘焙品市场

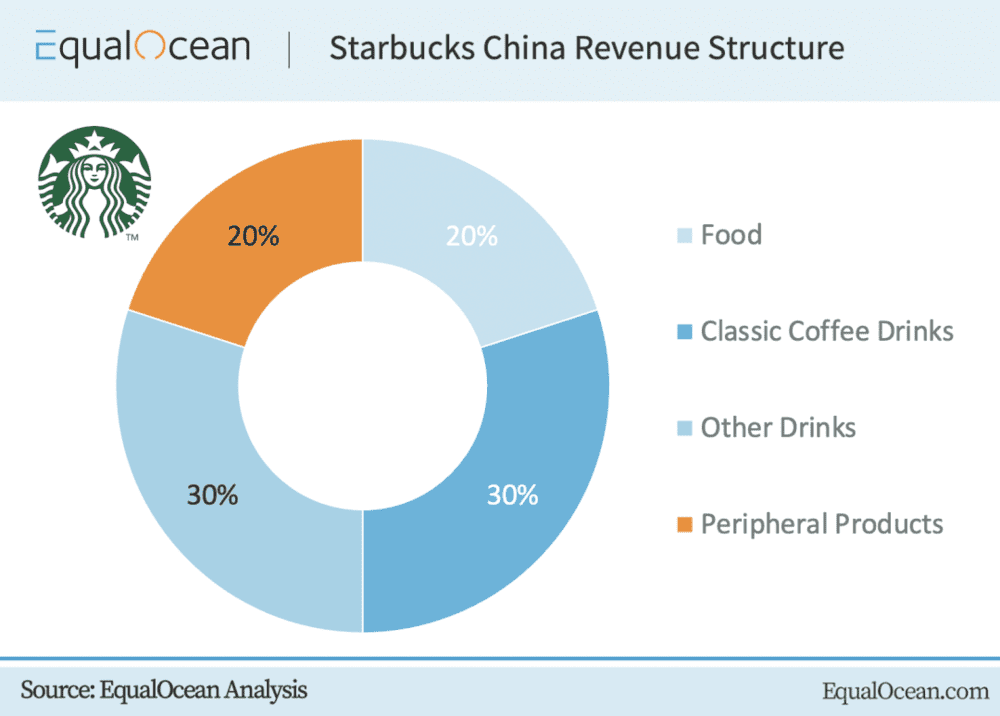

根据 Seesaw 创始人吴晓梅在接受“第一财经”采访时表示,星巴克的收入结构是 3∶3∶2∶2,即 30% 是传统咖啡产品、30% 是星冰乐和各类特调饮品,食品和周边各有 20%。

考虑到国内星巴克销售的食品 99% 为烘焙品及其衍生餐食,坚果和酸奶占比很小,几乎可忽略不计,由此倒推其烘焙品销售在(5.4 亿美元 ✖️ 20%),约 7.5 亿人民币/季度。

再来看瑞幸,因为找不到具体的食品占比,我们先参考中国平安于今年 4 月份的报告,去年第三季度瑞幸直营单店食品月销量在 1100 个左右,若按平均单价 8 元计,再乘以季度(三个月)和现有门店数量 7195,折合约 1.9 亿人民币/季度。

据行业相关人员提供的信息,星巴克和瑞幸烘焙品的毛利率预计在 30%~50% 左右,在此基础上倒推,两家品牌大概可以给工厂带来 4.7~6.6 亿元左右的销售额/季度。

二、为什么工厂挤破脑袋也想给星巴克和瑞幸提案?

若看上方测算(不能完全代表实际数据)的工厂销售额,似乎体量也不大,毕竟对比依靠瑞士卷单品一战成名的恩喜村,在 2020 年的出厂规模就达到了 3~4 亿元。何况代加工厂往往只负责一类或几款产品,考虑到运输成本也不一定覆盖品牌全国门店,这样来看,分摊到每个代加工厂的销售额更少了。

既然如此,我们观察到很多代加工厂仍然是挤破脑袋想给星巴克、瑞幸进行提案,究其原因到底是为何?

资质和实力的象征,为工厂赋能

以星巴克为例,对供应商设定了严格的标准,且自 2006 年以来,经常性工厂检测已经成为品牌战略的一个重要环节。根据官网举例,在 2013 年间,星巴克检测了 86 间工厂,其中 22 间并不符合他们的标准。基于此,星巴克仍时不时会与工厂终止商业合作。

因此行业内会对星巴克的合作工厂具备一定的认知:这家工厂资质和硬件应该还不错,毕竟是星巴克的供应商。很多代加工厂也容易打上#星巴克、瑞幸代加工#的标签,提高在行业内的认知度。

此外,我们了解到很多工厂的产能并非一直处于饱和状态,有些工厂在空档期间面包起订量达到 1W 个即可。对标星巴克、瑞幸的订货量,也并非小生意。

虽然这些订单可能无法养活整个工厂,但无论是对于提高工厂知名度,亦或是增加产能等方面考虑,成为星巴克、瑞幸的供应商都是不错的选择。

星巴克、瑞幸具有一定的选品能力和渠道潜力

此外,除了上面提及的原因,还有很重要的一点可能在于看重星巴克、瑞幸的选品能力,以及品牌未来渠道增长的潜力。

以产品举例,星巴克的提拉米苏、纽约风浓郁重芝士蛋糕一直是畅销款,从大众点评的套餐购买数据可窥一斑,半年售出 33.8W+ 份。再来看瑞幸,虽然烘焙品销售暂时不及星巴克,但其大众点评上的半熟芝士、大福等品类,也都有过万的销量。

重要的是星巴克、瑞幸这类头部品牌带货能力比较强,具有培养消费者对产品认知的能力,也更容易制造全国爆品效应。

那么在咖啡渠道反响较好的烘焙品,如果直接面向消费者售卖可能会同样受到追捧。比如在淘宝搜索星巴克、瑞幸同款烘焙产品,我们可以看到部分产品月销量还是比较可观的。

即便没有直接面向 C 端销售,仅供大 B 端,工厂依然有很大发展空间。

有了服务星巴克、瑞幸的经验,工厂还可以去给二级体量(数百家分店)的咖啡品牌进行提案,比如酥皮、贝果类都是咖啡店常见烘焙品,可以借此拓展客户群体。

三、中国的咖啡饮品到底跟什么烘焙品比较搭?

在我们与工厂客户的交流中,得知给星巴克、瑞幸提案并没有那么简单。以星巴克为例,我们获悉其决策层对烘焙选品还是偏向经典产品,譬如松饼、司康、玛芬、酥皮类、提拉米苏等,售价多在 20~35 元。

通过走访园区星巴克,与分店负责人进行简单交流,我们得知近十年星巴克门店食品确实变动不大,分店无法决定选品,但可以制定本店每款产品的订购数量。不同选址属性的商圈烘焙品销售略有不同,开设在居民区的食品销售占比会略高,培根蛋可颂堡就比较受欢迎。此外,食品部分只有蛋糕上新会相对高频一些,其他餐品变动不大。

由此推测,工厂若想与星巴克达成合作,还是从蛋糕品类上来说更好接洽。

与之相比,瑞幸则比较看重极致性价比。据知情人士透露,瑞幸一般会将产品的出厂价压到很低,这也直接反应在烘焙产品的售价上。例如半熟芝士、软曲奇、瑞士卷等,售价仅在 4~10 元。同时考虑到瑞幸的订单以外带为主,店内对配送要求比较高的蛋糕品类较少。

还需说明一点,星巴克、瑞幸的烘焙品基本都是冷冻半成品或冷冻成品,所以对产品有一定的技术要求,比如要解决大福在冷冻过程中表皮容易变干、皮开裂的问题。

以上,工厂可以参考星巴克和瑞幸品牌调性、产品定位的差异与之提案。

从风味出发,咖啡和面包的搭配灵感

在我们向读者的部分征集中,大家的认知和饮食习惯里咖啡与酥皮类、贝果三明治、碱水包、巴斯克蛋糕、司康等等更为搭配。

此前推送的《面包与咖啡的风味搭配,也太有意思了吧》一文中,我们也解释了咖啡和烘焙品之所以很搭,主要在于风味的相似性。具体到两者的搭配,则可简单参考下图:

不过,影响咖啡和面包风味的因素有很多,比如常见的加入糖、牛奶等食材的咖啡,会对咖啡风味带来影响,所以最终呈现的是多种因素复合的结果。

大家在对风味认知的基础上,还可以依据个人喜好,找到自己的最佳搭配。

烘焙品不妨“苦”一点

最后,当我们将视野拓宽至国内整个咖啡市场,有没有咖啡搭配的烘焙产品开发的共性呢,这里也简单探讨一下。

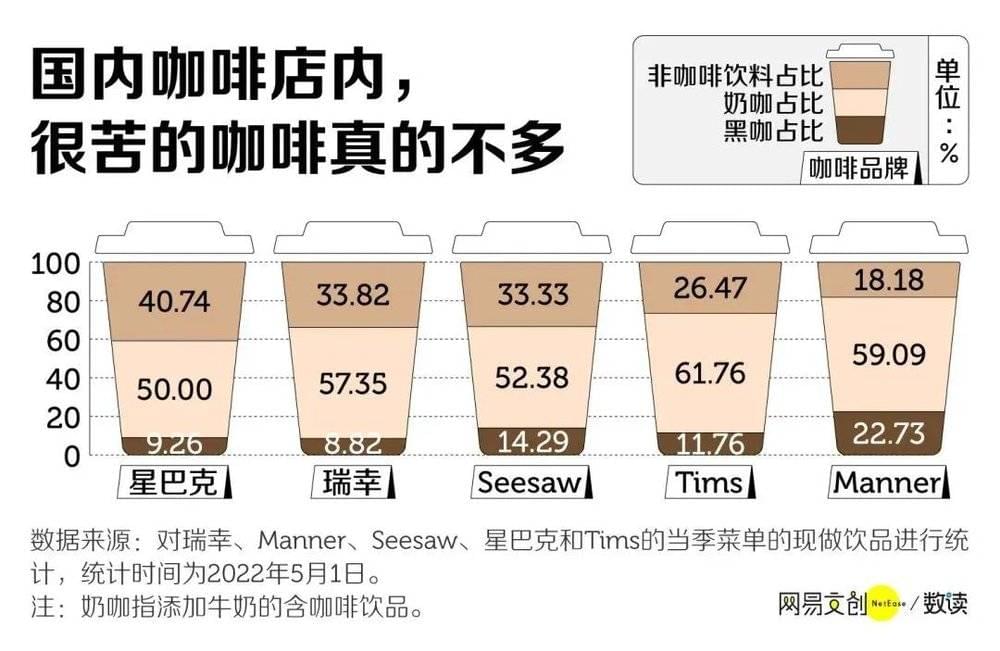

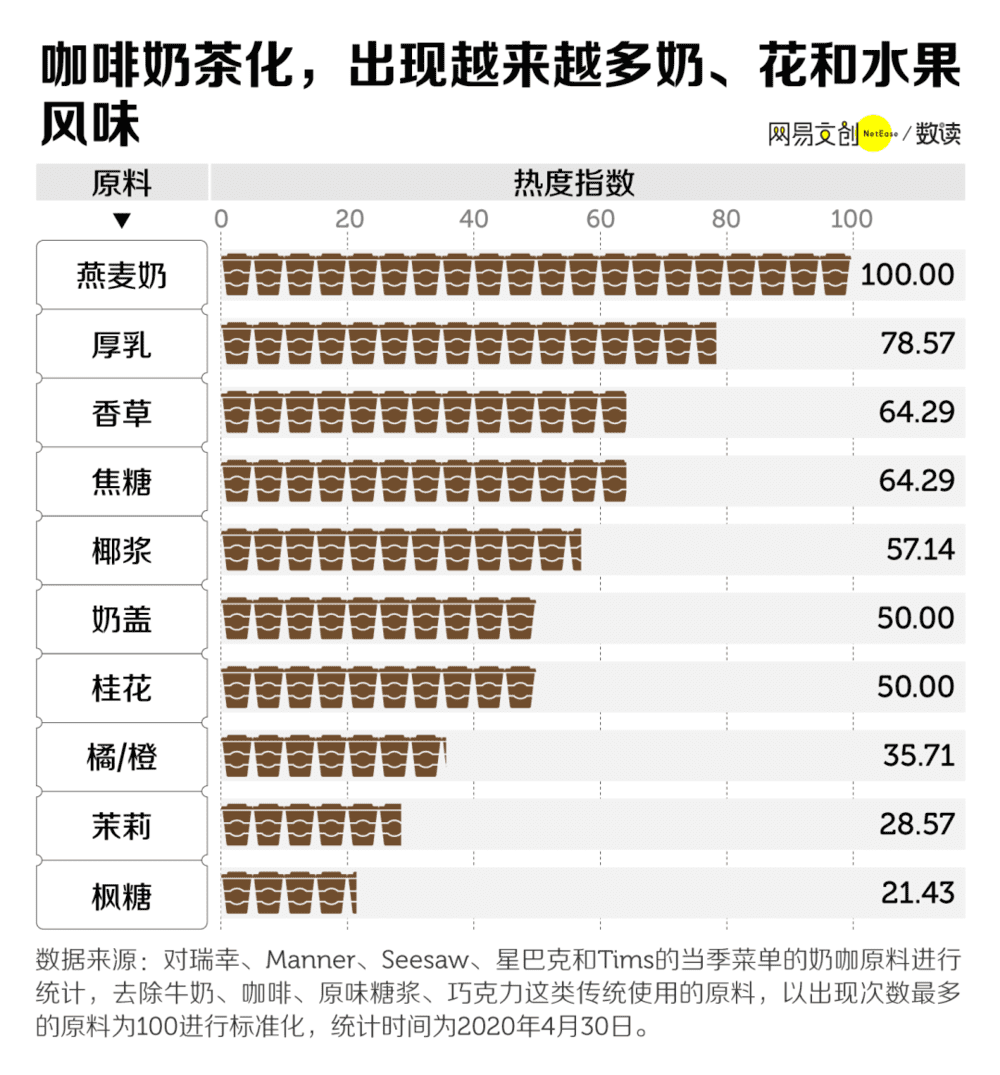

比如说不妨“苦”一点。这是因为在整理数据时发现,国内咖啡店内黑咖啡并不多,咖啡奶茶化趋势明显。

下图我们可以看到黑咖占比平只有 10% 左右,Manner 数据较高,也仅 20% 多。而添加了大量奶、花和水果风味的咖啡大行其道。很多消费者反馈现在的咖啡越来越厚,越来越像粥。

这样的形式和趋势之下,消费者喝完手中的咖啡,大概率是会觉得有点腻的。若烘焙品甜度很高,进食体验可就没那么愉悦了。

所以从口味搭配和解腻的角度出发,产品不妨带有一些“苦”感,比如黑巧、柠檬皮、柚子皮等元素的应用。

当然这里的“苦”,也并非为了苦而苦,毕竟消费者不喝黑咖就是因为受不了太苦太酸的口感。像黑森林、千层酥等奶味突出、甜感值不会很高的产品,跟咖啡就是不错的搭配。

以上,就是今日分享的内容了。现有经济形势下,行业内大家都在抱团取暖,咖啡的火热,能否让烘焙市场也为之一振,目前结论尚早。但我们看到,随着咖啡+烘焙的轻食市场容量扩张,切实让烘焙品可以更多元化触达消费者。

参考文献:

星巴克中国官网

大增七成VS暴跌四成,瑞幸对标星巴克,谁将成为中国连锁咖啡NO.1?-食研汇FTA

中国咖啡,靠奶茶打败星巴克-网易数读

瑞幸,为什么越来越会赚钱了?-BT财经

咖啡+奶茶:瑞幸的兴奋剂-新熵

Starbucks China Region, a track that needed to challenge itself-Sally Shi, Fuller Wang

本文来自微信公众号:CIB烘焙技术研究所 (ID:CIBTCN),作者:Mogu