2019年一季度到2022年二季度主要国家的GDP数据的对比分析

分析的国家包括:

G7国家(美日德英法意加),几个主要的发展中国家(中国、印度、巴西、印尼、阿根廷、墨西哥),韩国和澳大利亚。其中部分国家(印度、澳大利亚,巴西、阿根廷)只有2022年第一季度数据,没有第二季度数据。

分析的方法:

由于疫情的影响,季度GDP波动较大,同比或环比GDP增速受基准期数据影响,无法反映真实GDP增长趋势。因此使用以下分析方法:

以各个国家2019年一季度的,经季节调整后的GDP数据为100。根据OECD数据库中的,经季节调整后的,每个季度环比(QoQ)GDP增速,计算从2019-2022年二季度,以2019年一季度GDP为100,每个季度指数化的GDP数字。以此反映出疫情对GDP的影响,以及疫情后的恢复情况。

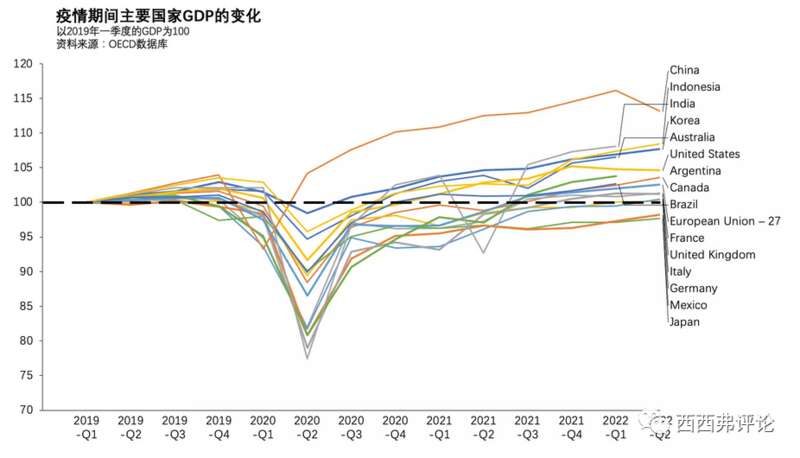

全部数据见上图,其中:

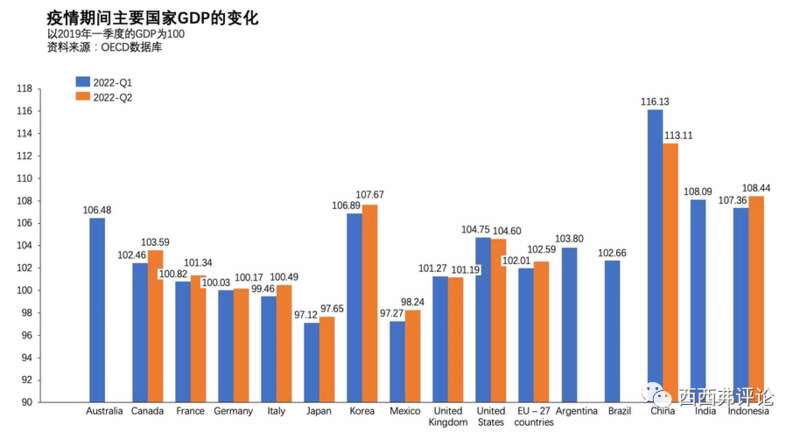

到2022年二季度,仍有两个国家的季度GDP数字,低于2019年一季度水平。这两个国家是日本(97.65)和墨西哥(98.24)欧洲的四个主要国家的GDP在整个分析期间内几乎没有增长。(2022年二季度的GDP低于102% * 2019年一季度的GDP)。包括德国(100.17)、意大利(100.49)、英国(101.19)法国(101.34)发达国家中,表现最好的是韩国。其次是澳大利亚、美国和加拿大。上述的经济大国中,中国是唯一一个增长超过两位数的(2022年Q2GDP在2019年Q1基础上增长超过10%)。其次是印度(二季度数据尚无,一季度数据为108.1%)这几个国家按2022年Q1的指数化GDP(2019Q1=100)排名为:中国(116)、印度(108)、印尼(107)、韩国(107)、澳大利亚(106)、美国(105)、阿根廷(104)、巴西(103)、加拿大(102)、英国(101)、法国(101)、德国(100)、意大利(99)、墨西哥(97)、日本(97)。

越南的数据不全,但越南的经济表现还是比较亮眼。2022年一季度,越南的GDP是2019年一季度的114%,比中国低,越南的2022年二季度的GDP是2019年二季度的115%,这个超过中国,二季度因为疫情影响,中国同口径(22 Q2 vs. 19 Q2)是112%。马来西亚的经济恢复的很好,特别是最近一个季度。2022年Q2的GDP是2019年Q1的110.0%。这个数据超过了印度和印尼。新加坡的恢复也不错:2022年Q2的GDP是2019年Q1的104.6%。考虑到新加坡的人均GDP已经很高,在发达国家中和美国接近,是发达国家恢复比较好的国家之一。泰国则受到疫情的沉重打击:2022年Q2的GDP是2019年Q1的98.1%。仍然没有恢复到疫情前的GDP水平。

注:所有数据都是季度调整后数据

Source:1.https://data.oecd.org/gdp/quarterly-gdp.htm2.https://tradingeconomics.com/

实际GDP增长和潜在GDP增长趋势线的比较

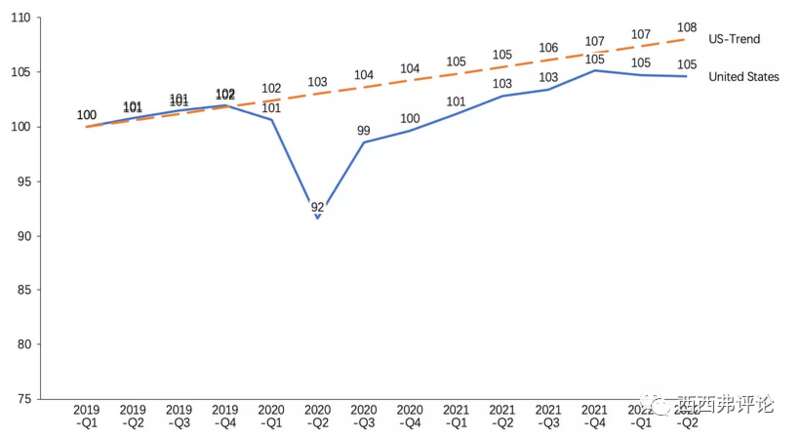

美国

以2016-2019年平均GDP增长率2.4%为趋势线

美国2020年Q2受到疫情最大冲击,损失约10%的GDP,随后快速恢复,2021Q2恢复到疫情前(2019年Q4)水平。

2021年Q4达到恢复最高点,与潜在GDP增长趋势线的差别仅为2%的GDP,但在2022年Q1和Q2开始衰退。与潜在GDP的趋势线的差距扩大到3.4%。(以2019年1季度GDP为100%)

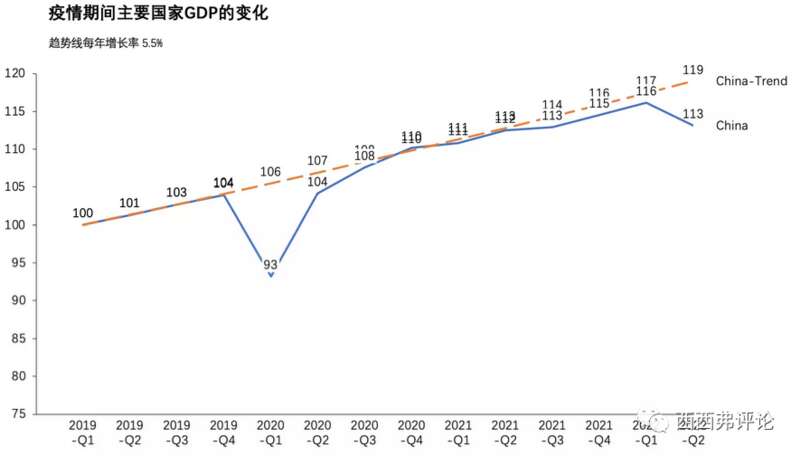

中国

以GDP增长目标5.5%为趋势线。

以2021年中国GDP17.73万亿美元,美国23.02万亿美元。美国年增长2.4%,中国5.5%计算,不考虑通胀和汇率波动,按这个趋势线,中国预计在2030年GDP总量超过美国。

中国在2020年Q1受到疫情最大冲击,损失约11%的GDP,随后快速恢复,2020Q2就恢复到疫情前水平。

2020年Q4和2021年Q1,中国实际GDP超过增长趋势线。但2021年Q2开始,重新滑落到增长趋势线以下。

2022年Q1,实际GDP与增长趋势线差距1.3%。低于美国一季度的差距2.6%。

2022年Q2,上海疫情给了中国经济沉重打击,实际GDP与增长趋势线差距扩大到5.9%,这个差距大于美国二季度的差距(3.4%)。二季度疫情对当季GDP的打击预计超过1万亿。

2022年Q3,上述指数预计能恢复到117 - 118%的水平。和增长趋势线的差距缩小到2.5-3.5%。

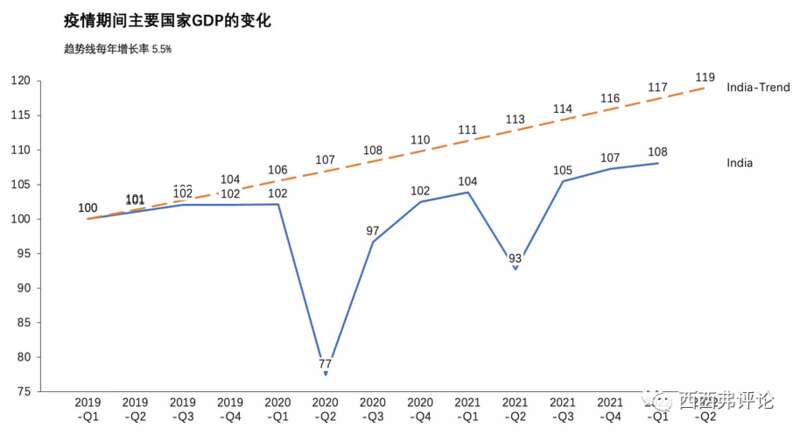

印度

采用和中国同样的,GDP增长5.5%为趋势线。

印度在2020年Q2,和2021年Q2遭受两次疫情冲击。其中2020年Q2损失25%的GDP,2021年Q2损失11%的GDP。

2020年Q2冲击,在2020年Q4恢复疫情前水平。2021年Q2的冲击,在Q3就恢复疫情前水平。

印度GDP始终在增长趋势线之下运行。2022年一季度,实际GDP比增长趋势线低9.35%。这个差距直到2022年一季度,还没有缩小的迹象。

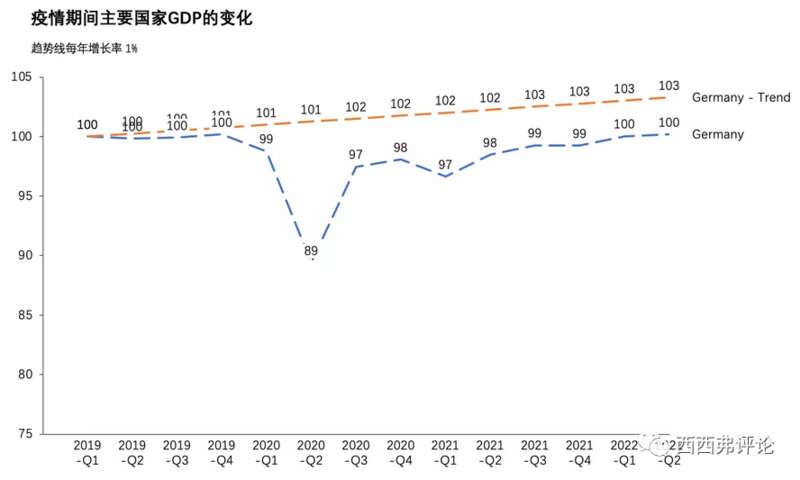

德国

采用每年GDP增长1.0%为趋势线。德国在2020年Q2,遭受一次疫情冲击。损失约10%的GDP。但德国的经济恢复非常缓慢,到2022年二季度,GDP才勉强达到2019年四季度的水平。在俄乌战争的冲击下,没有看到德国经济恢复增长的趋势。和趋势线的差距没有缩小的趋势。

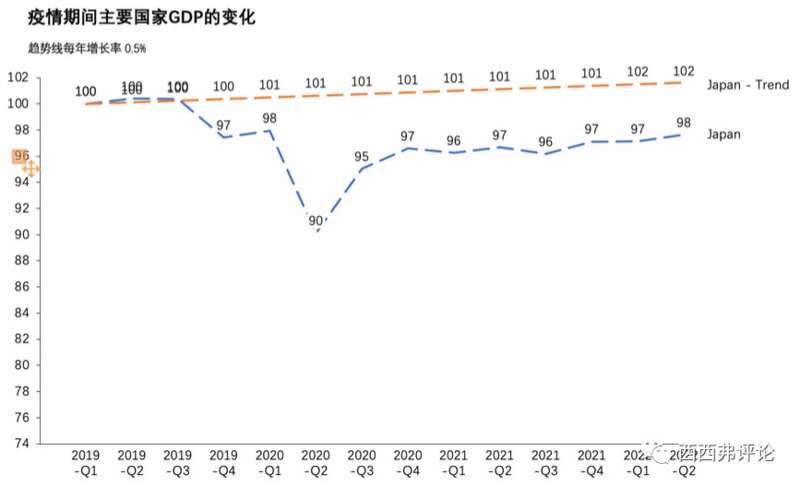

日本

采用每年GDP增长0.5%为趋势线。

日本在2020年Q2,遭受一次疫情冲击。损失约8%的GDP。

日本经济非常疲软,从2019年Q4就开始下滑。直到2022年Q2,才终于超过了2019年Q4的水平,但离2019年Q1的还有相当大的距离

预估日本GDP将在相当长的一段时间零增长。

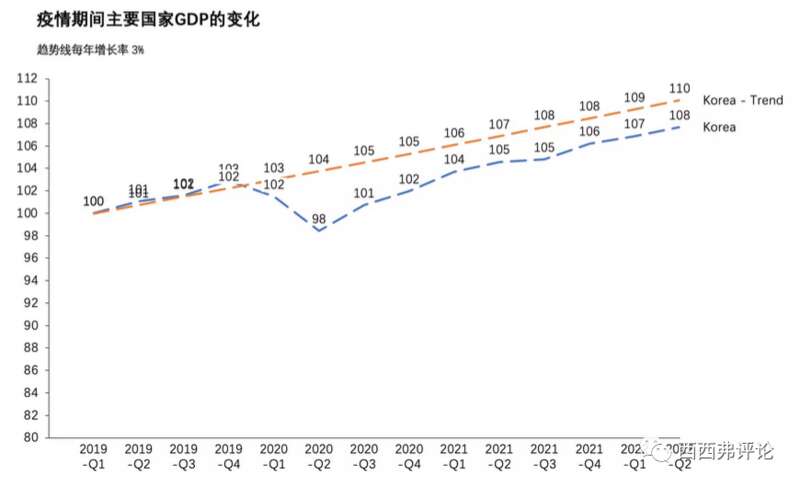

韩国

采用每年GDP增长3%为趋势线。韩国经济受疫情的冲击较小,影响最严重的2020年Q2,只损失不到5%的GDP。

韩国经济在2021年一季度,恢复到了2019年四季度的水平。最近一年,韩国经济增长比较正常,基本和趋势线同比增长。2022年四季度,与趋势线的差距为2.4%。

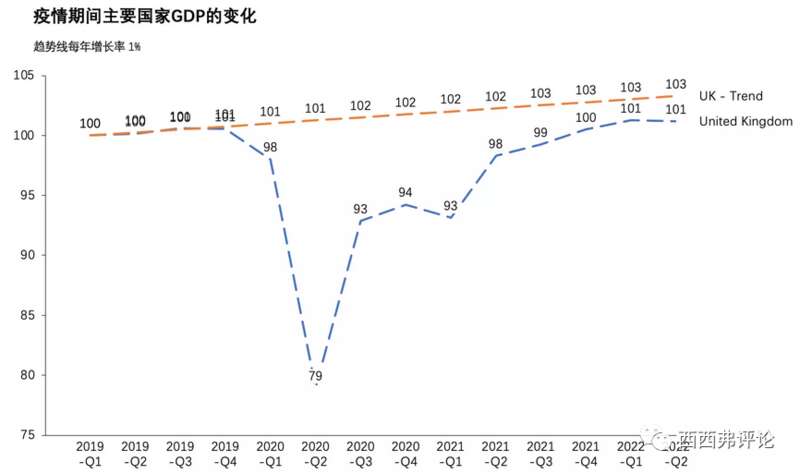

英国

英国和德国一样,采用每年GDP增长1%为趋势线。

英国经济受疫情的冲击较大,2020年Q2,损失GDP的20%。

英国经济在疫情后恢复缓慢,2022年一季度,才恢复到了疫情前2019年四季度的水平。

2022年一季度,英国经济重新陷入负增长。

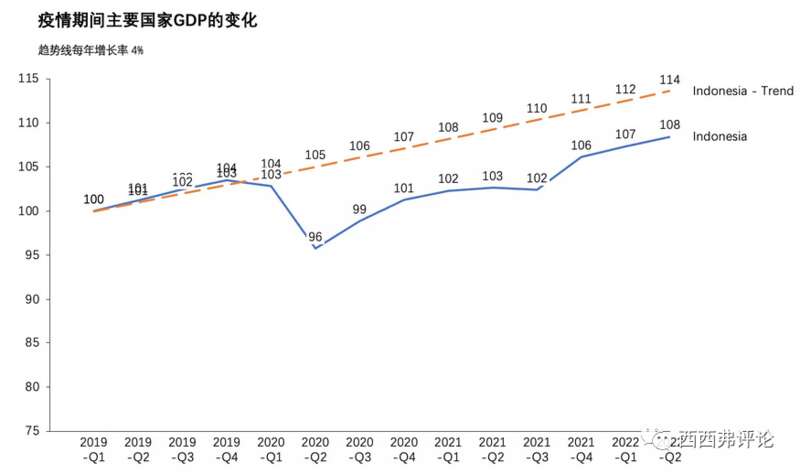

印度尼西亚

采用每年GDP增长4%为趋势线。印尼受疫情影响相对比较小,2020年二季度,GDP损失约7%但相对恢复比较缓慢,到2021年四季度,才恢复到疫情前,2019年四季度的水平。2021年四季度之后,经济增长比较正常,基本与趋势线同步增长。2022年二季度,与趋势线的差距约为GDP(2019年一季度基准值)的6%。

总结

按原先预估的趋势线,(中国GDP年增速5.5%,美国GDP年增速2.4%)中国应该在2030年,GDP总量超过美国。

目前看,中美经济都在低于原先趋势线的低位运行。预计2022年第三季度,中国和美国真实GDP和GDP趋势线之间的差距都会非常明显。(中国预计在2.5-3.5%,美国预计在3.75-4.25%)

疫情减缓了印度追赶中国的脚步。印度经济与趋势线(同样也5.5%增速做为趋势线)的差距,比中国更大。

欧洲和日本的经济问题很大,基本已经无增长。欧洲经济勉强恢复到了疫情前水平,日本至今没有恢复到疫情前的水平。

主要发达国家中表现最好的是韩国。其次是美国和资源输出型国家(澳大利亚、加拿大)。美国经济在G7里面是表现最好的。疫情对互联网和IT行业的额外需求,以及经济刺激政策,促进了美国经济的发展。进入2022年后,美欧日的经济增长均已经停滞,处于衰退边缘,或已经开始经济衰退。全球经济衰退,并非危言耸听。

这篇文章,主要是数字和事实。下一篇文章,打算讲讲我自己的主观判断和分析。