8月22日晚间,康师傅控股有限公司(00322.HK,康师傅控股)披露2022年中期业绩。今年上半年,康师傅收益约382.17亿元,同比(较上年同期)增长7.97%;公司股东应占溢利同比下滑38.42%至12.53亿元,基本每股溢利为22.25分。

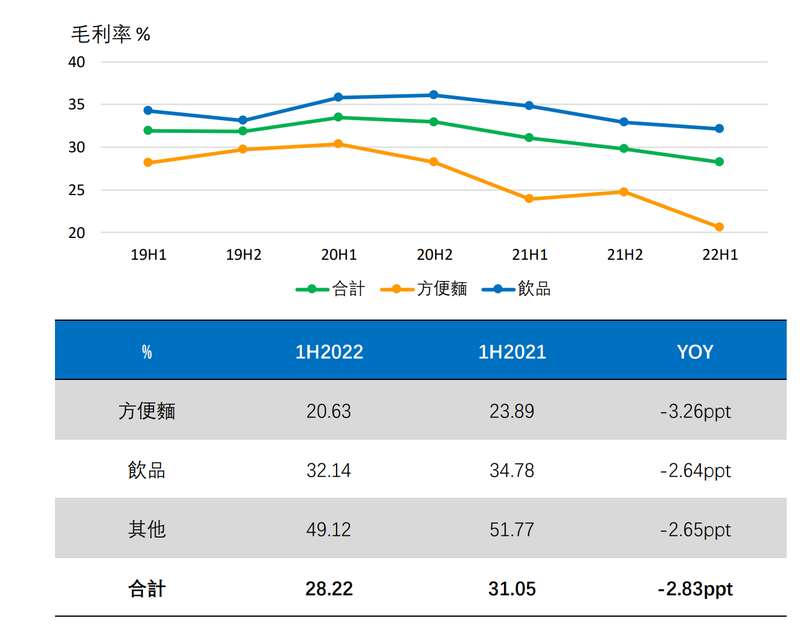

康师傅并未扭转2021年的净利润下滑态势,今年上半年,净利润同比大幅下滑超38%。实际上,康师傅自2021年中期以来一直处于“增收不增利”的状态。康师傅在财报中指出,净利润受毛利率下降2.83个百分点影响下滑,中期毛利率也降至近十年低点。

康师傅近五年中期及全年营收、净利润表现 来源:Wind

康师傅的核心业务分为方便面及饮品两大板块,而这两大板块在今年上半年均出现毛利率下滑拖累净利润的情况。

今年上半年,康师傅的方便面业务营收135.48亿元,同比增长6.49%,占集团总收益的35.45%。据尼尔森资料,康师傅方便面的销量与销售额继续保持市场占有率首位,分别为44.6%与46.7%。

而康师傅在财报中坦言,期内由于原材料价格上涨,方便面的毛利率同比下滑3.26%至20.63%,进而导致方便面板块上半年的净利润同比下滑39.23%至5.44亿元。

尽管今年上半年康师傅饮品业务整体收益242.98亿元,同比增长9.08%,但饮品板块同样面临原材料价格上涨压力及组合变化,毛利率同比下降2.64%至32.14%,导致饮品板块上半年净利润同比下降37.06%至7.44亿元。

康师傅毛利率情况 来源:康师傅2022年上半年业绩演示材料

为康师傅集团贡献了超六成的收益的饮品板块中,即饮茶(含奶茶)销量市占率居首,为41.7%;果汁以17.9%的市占率位居市场第二位;即饮咖啡销量市占率11.6%,居市场第二位,包括星巴克即饮咖啡、贝纳颂咖啡等。康师傅作为百事非酒精饮料在中国市场的独家制造、分销商,百事碳酸饮料整体销量在中国市场占有率达34.7%,居市场第二。

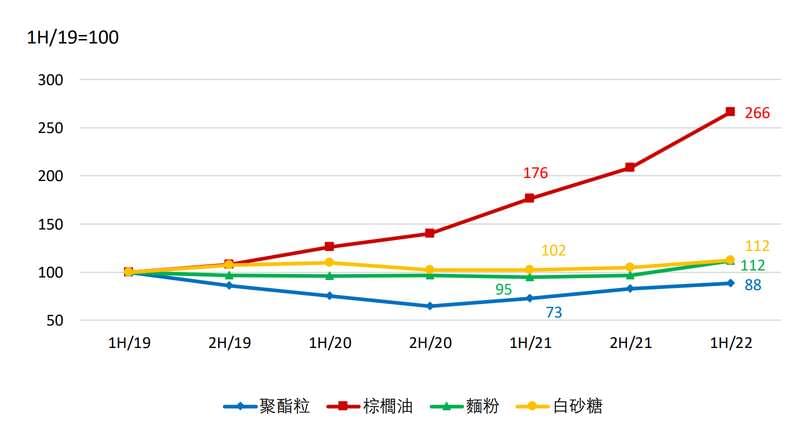

康师傅披露的2022年上半年业绩演示材料显示,其产品主要原材料包括聚酯粒、棕榈油、面粉和白砂糖。以2019年上半年的价格为基准,方便面主要原材料棕榈油的价格自2019年上半年开始持续上涨,在2022年上半年达到基准的2.66倍;2022年上半年,聚酯粒价格则相较基准有所下跌,面粉与白砂糖的价格则均较基准上涨了12%。

康师傅主要原材料价格变动情况 来源:康师傅2022年上半年业绩演示材料

而康师傅的主要竞争对手统一企业中国,也受成本压力拖累业绩,长期陷于“增收不增利”的怪圈,方便面业务甚至持续亏损。

8月9日晚间,统一企业中国控股有限公司(00220.HK,统一企业中国)披露2022年中期业绩。今年上半年,统一收入139.40亿元,同比增长7.2%;公司权益持有人期间应占溢利为6.14亿元,同比下滑27.5%;毛利率下降4.7个百分点至30.1%。

从2021年开始,统一就将毛利率下滑归结为大宗原物料价格上涨,今年上半年在原物料涨价之外,又新增了国际油价、疫情影响运输费用增加两大原因。

今年上半年,统一的食品板块亏损1.58亿元,上年同期为亏损7048万元,亏损进一步扩大;饮料板块虽盈利10.42亿元,但盈利较上年同期减少了12.7%。

值得注意的是,康师傅援引尼尔森资料称,今年上半年,方便面行业与饮品行业整体销量、销售额均同比有一定下滑,其中方便面行业的整体销量同比下滑5.4%,销售额同比减少1.3%;中国饮料行业销量同比减少6.8%,销售额同比下滑5.5%。

或为应对毛利率下滑挤压利润,康师傅在今年第一季度传出调价动作。据公开报道,有连锁超市在1月底收到康师傅经典系列调价通知,涨幅在10%-15%左右。康师傅“经典袋面系列”建议零售价从2.5元/袋涨至2.8元/袋,而桶装面则由4元/桶上涨到4.5元/桶。

而此前“3·15”央视曝光“土坑老坛酸菜”的食品安全问题后,点名湖南插旗菜业有限公司(以下简称“插旗菜业”)。而康师傅随后的道歉声明显示,插旗菜业有4家工厂正是康师傅的供应商。

康师傅在3月16日发布的声明中称,其已终止其供应商资格,取消一切合作,并启动对相关产品的下架回收,积极配合监管部门的调查与检测。

但在这份半年报中,康师傅并未透露老坛酸菜系列方便面的相关情况。

展望下半年,康师傅在财报中指出,集团在方便面业务中将继续用多价格、多规格、多元化口味产品满足消费者的多样化需求;饮品板块则会继续聚焦核心品类、推进产品结构调整,满足消费者多场景需求。

此外,康师傅表示,集团将推动数字化转型,提升经营效益。集团始终秉持对食安问题零容忍的态度与对消费者负责的原则,在食安管理与质量管控中守牢食品安全底线。

截至8月22日,康师傅(00322.HK)收涨3.08%,报收12.72港元,今年以来股价已累计跌逾15%。

责任编辑:是冬冬 图片编辑:蒋立冬