逆势降息

这是今年以来第三次降息。

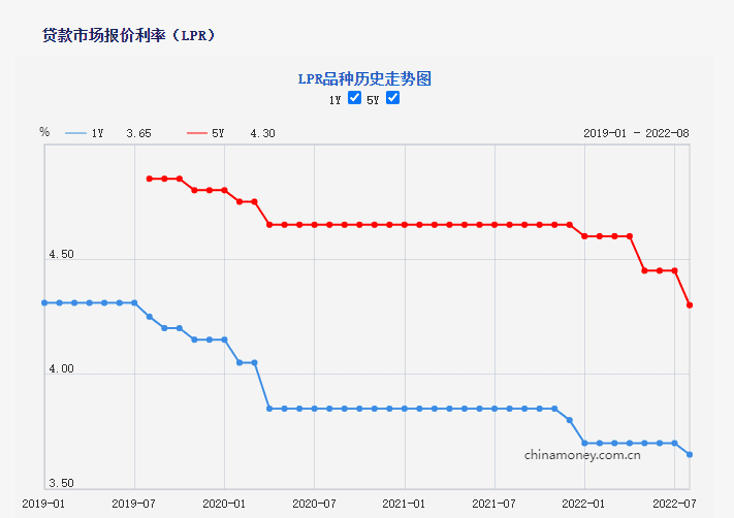

日前,央行公布8月份贷款市场报价利率(LPR),将一年期LPR从3.70%下调至3.65%,五年期LPR从4.45%下调至4.3%。

一般而言,一年期LPR可视为实体经济利率,五年期LPR则是房贷基准利率。

这是典型的非对称降息,也是连续第二次房贷利率降息幅度超过了实体利率,对于楼市的呵护可见一斑。

可资对比的是,美国则已经累计加息4次,中美经济与货币政策走上了完全不同的道路。

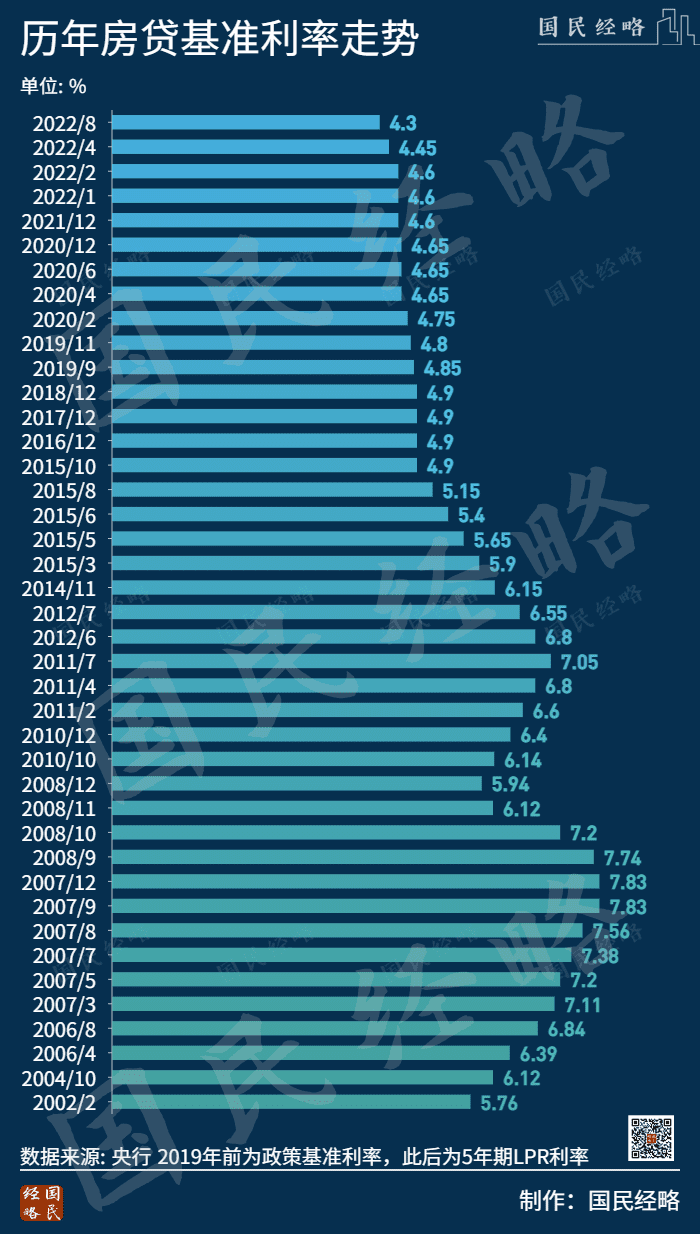

本轮降息之后,我国房贷基准利率创下20多年来新低,实际房贷利率则创下2009年以来新低。

众所周知,房贷利率以5年期LPR利率为基准,加上之前针对首套房定向降息20bp,最新房贷利率已低至4.1%。

与之对比,2009年时我国房贷基准利率为5.95%,考虑到最低7折的打折因素,当时最低房贷利率仅为4.156%。

而在去年,首套房贷利率最高触及6%的高位,山顶的风可谓寒彻入骨。

房贷利率大降的背后,正是房地产从万人抢房的黄金时代到无人问津的黑铁时代的转向。

而这,仅仅用了一年时间。

房价再也回不去了?

房贷利率回到2009年,但房价却永远回不去了。

根据《中国城市大趋势》一书分析,自1998年住房商品化改革以来,我国房地产经历了三次全国性的上涨浪潮:

第一次是2004年到2007年;

第二次是2009年到2011年;

第三次是2016年到2019年。

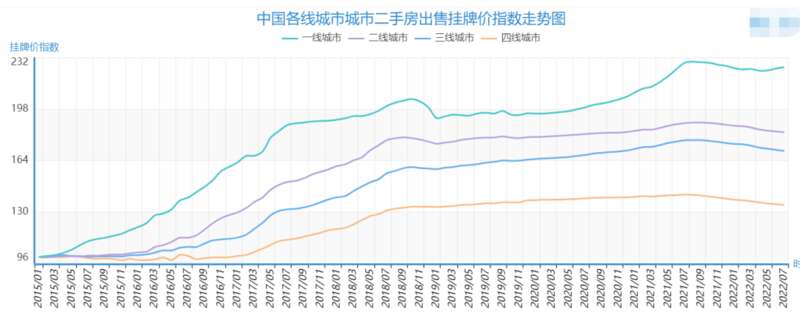

正是这三次上涨,将全国房价一步一步推向历史高峰,一线城市更是与纽伦港等世界级城市看齐。

根据最新发布的统计数据测算,2022年7月,全国商品房均价为10319元/平,而2008年全年均价仅为3800元。

以此来看,2008年到2022年,全国房价平均涨幅为172%。

注意,这还只是平均涨幅。考虑到城市发展水平不一,高能级城市房价涨幅普遍是全国的2倍以上,而少部分收缩型城市房价回到了10多年前。

前者的代表是深圳和厦门。

2022年,深圳二手房均价超过7万元,而2008年时深圳房价约为1.2万元,14年间整体涨幅超过480%。

厦门则是另一个典型。

虽然经济总量仅与三线城市相当,但厦门是不折不扣的房价第四城。2022年,厦门二手房均价超过5万元,而2008年厦门房价仅为8000元左右,14年间涨幅超过500%。

对于二线城市来说,房价涨幅普遍在2-3倍。

以中西部强省会成都为例,2008年,成都住房约为5000元左右,到2022年攀升到1.8万元以上,14年涨幅为260%。

合肥是另一个典型。作为过去10年GDP增长最快的城市,合肥房价从2008年的4000元左右涨到2022年的1.85万元,整体涨幅高达362%。

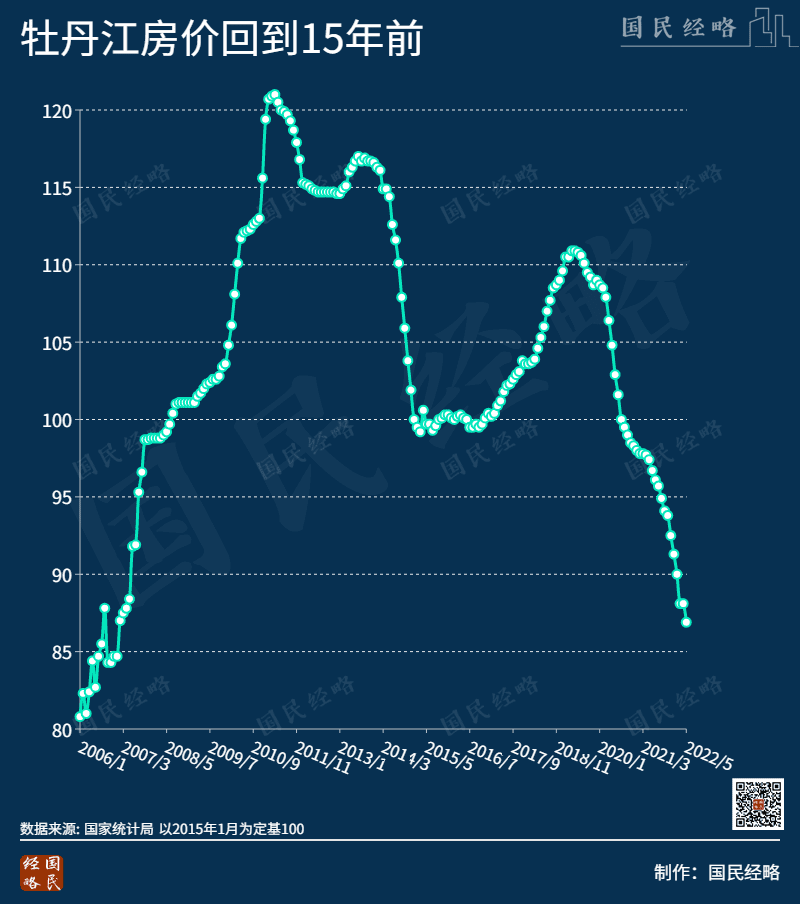

后者的代表是牡丹江。

作为黑龙江第5大城市,牡丹江市房价已跌回2007年水平,目前市面上有不少总价在10万元以下的房源,有的总价甚至低到5万元以下。

与牡丹江一样的城市,还有鹤岗、铁岭等地。这些城市共同的特色,都是经济增长放缓、主导产业衰退、人口持续流失,因此被称为“收缩型城市”。

据不完全统计,2010年-2020年,全国共有266个城市、1500多个县区出现人口收缩,未来这一数据还会不断放大。

不管怎样,过去20年,全国房价几乎为普涨走势,最高的涨了5-6倍,最低的也基本翻倍,这被视为中国房地产的黄金时代。

而地方政府、开发商和买房一族,成了房地产时代的最大受益者。

住房过剩?

经历20多年的狂飙突进,一个问题横亘在所有人的头上:未来房价还能不能继续大涨?

答案很简单:中国房地产已经趋于见顶,全国性的普涨,几乎没有希望了。

对于这个观点,在一两年前,许多人还嗤之以鼻,如今却几乎成了共识。

这背后的原因,正如《中国城市大趋势》所分析的:

全国住房整体性过剩,人口基本盘见顶,城镇化率很快触及高增长上限区间,居民杠杆率处于历史高位……最关键的是,对未来的预期完全不同了。

先看全国住房整体过剩,只有中心城市还存在结构性短缺现象。

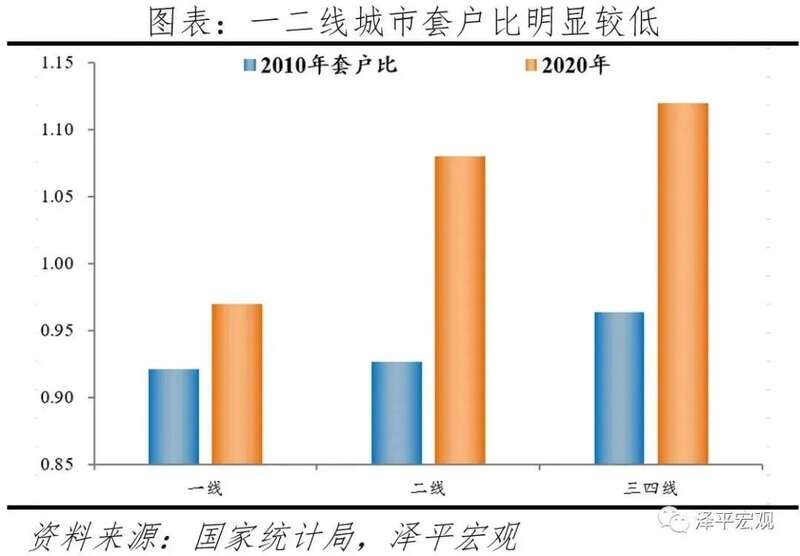

根据泽平宏观发布的报告,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12,所谓的住房短缺早已不复存在。

另据吴璟等专家估测,2001-2010年,我国年均住房需求量约为812万套,2011-2015年约为974万套,而在2021-2025年,则会降为656万套;2026-2030年,会进一步降低到455万套。

那么,目前每年全国的商品房供应量有多少?

2019年-2021年,全国商品房销售面积分别为17.1亿、17.6亿和17.9亿平方米,约合1400万套左右。

如此庞大的销量,撑起了世界第一大房地产市场,也撑起了近10万家房地产企业的巨大体量。

然而,未来一旦需求减弱,房地产销售面积大幅腰斩,房企不可避免面临收缩,未来或将只剩下2-3万家房地产企业。

这意味着,楼市在城市间也将出现分化。

未来只有强中心城市以及高能级城市的中心城区,仍有持续上涨的可能。

何以加杠杆?

与住房整体均衡相比,居民杠杆率则是更大的制约因素。

所谓居民杠杆率,指的是居民债务与GDP之比,衡量的是居民的债务规模以及未来加杠杆的空间。

根据国家金融与发展实验室发布的杠杆率报告,2022年我国居民杠杆率达62.3%,超过国际平均水平。

虽然我国居民杠杆率与发达国家仍有一定差距,但论增长之猛,却无出其右者。

1998年住房商品化改革之初,全国居民杠杆率仅为10%左右,到2008年进一步攀升到17.9%,2011年攀升到28.2%,2014年升到36%。

2015年之后,随着新一轮涨价去库存的推动,全国房价迎来史无前例的普涨,居民杠杆率开始一路上行,2020年首次突破60%,2022年达到62%以上。

随着房价上涨及居民杠杆率水涨船高,我国居民财富基本都集中在了房子上。

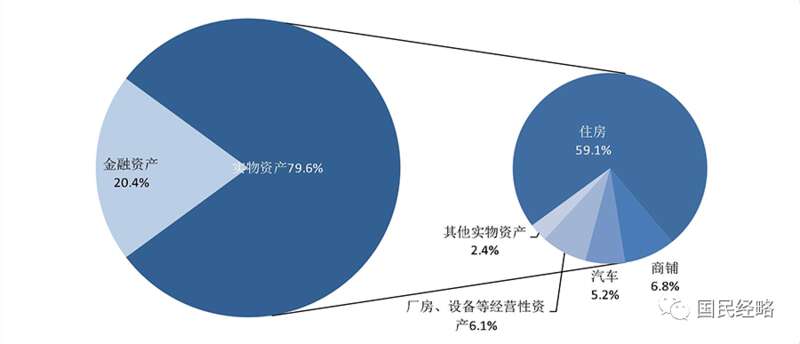

央行此前发布的报告显示,中国城镇居民家庭资产以实物资产为主,住房占比近七成,房贷是家庭负债的主要构成,占家庭总负债的75.9%。

这说明,我国家庭居民70%的财富都是房产,70%以上的负债都是房贷。

一旦房价出现大幅下行波动,将会影响几乎所有人,这也是全力保房地产的核心原因之一。

人口基本盘见顶,影响有多大?

人口是房地产的长期之锚。

人口老龄化+少子化,所带来的双重压力,将对房价的长远走势形成更大力度的制约。

日前,国家卫健委党组在《求是》杂志刊文指出,随着长期累积的人口负增长势能进一步释放,总人口增速明显放缓,“十四五”期间将进入负增长阶段。

虽然人口负增长是难以逆转的趋势,但这是官方首次公开予以确认,足见生育形势之严峻。

根据《总人口将负增长》一文提供的数据,2021年,全国人口出生率仅为7.52‰,创下了有数据记录以来的历史新低。当年,全国新增人口仅48万,离负增长只有一步之遥。

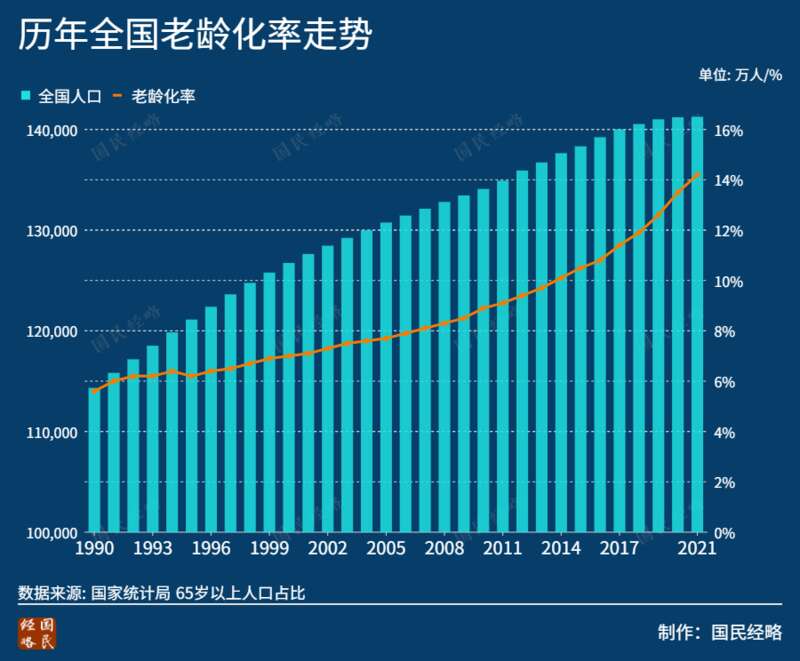

少子化只是问题的一方面,人口老龄化的压力同样迫在眉睫。2021年,全国65岁以上人口首次超过2亿人,占比达14.2%,首次突破深度老龄化门槛。

众所周知,一个国家年轻人口越多,越容易形成资产泡沫。

而老年人增多之后,当初的资产泡沫没有这么多人来接盘,资产回报率可能会下降,这对房地产的影响可想而知。

届时,没有人口虹吸能力的三四线城市、收缩型城市,将会迎来新的挑战。

预期,才是核心

当然,房地产最核心的还是预期。

人们之所以愿意超前消费、疯狂加杠杆,自然是因为对未来的收入增长充满信心,对未来随着经济增长而助推的资产价格膨胀充满期待。

然而,经济、人口、城镇化等基本面正在不断弱化这一逻辑,疫情更成了最后一根稻草。

面对种种不确定性,消费降级、谨慎加杠杆已经成为共识。

当对疫情迟迟难以终结的预期,对经济未来增速放缓的预期,对各种黑天鹅事件的担忧……自然就难以刺激需求扩张和信用扩张。

更关键的是,即使这些不确定性迅速消失,房地产能像2015年涨价去库存一样力挽狂澜,新的问题又会随之而来:

未来,又靠什么支撑?