本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:陈言(日本企业中国研究院 执行院长),题图来源:视觉中国

2012年安倍上台的时候,那年的平均汇率是1美元兑换79日元;而安倍遇刺一个月后的8月8日,汇率已经是1美元兑换134日元,和10年前比下跌了41%,腰斩就在眼前。

安倍经济学最优先解决的问题就是汇率,这种经济体制会让日元持续贬值。但是,一国的货币在外汇市场上是升值还是贬值,恐怕不完全看该国的经济政策,还和这个国家的产业能力、金融政策、长期经济发展趋势有关,是外部社会对该国经济做出的具体评价。

日本自1989年股价走向顶峰,1993年房地产价格也爬上了最高点,之后股价、房地产价格一路狂跌,三十年间虽也有回调的时候,但终究未能突破1989年的股价及1993年的土地价格天花板,被称为“失落的三十年”。

日元的贬值是安倍经济学的成果,还是日本国力衰微的结果,或者两者兼而有之?

日元贬值会给日本经济、市民生活带来何种影响?

从日元的贬值,我们能对未来日本经济做哪些展望?

本文就以上三个问题想做一点粗浅的分析。

一、安倍经济学中的日元贬值政策

日元的贬值有其经济背景。

2011年3月11日,东京电力公司福岛核电站发生了人类有史以来最大的核电事故。

日本需要动用一切力量救灾、应对核电事故。过去在世界各地的投资开始紧急向日本回流,出现了抛售外币,紧急兑换成日元,将日元汇回日本的现象。

巨大的天灾、从未经历过的核电事故,救灾及应对事故的资金巨大,这形成了巨大的日元缺口。

2011年以后,日元汇率走高,2011年10月22日曾出现1美元兑换75日元的瞬间最高值。

在日本最需要资金的时候,将外币、国外投资兑换成日元,由于日元汇率的升值,最终拿到的日元比平时少了10%(2010年日元平均汇率为1美元兑换87日元),对日本来说这绝对是个巨大的损失。

日本用尽全力在国内救灾、处理核电事故,再想通过出口产品来支撑国内市场并不容易。首先并无太多的出口产品,同时也无暇去生产出口用的产品。日元升值后,更无法出口产品,让本来就缺少投资的日本愈发没有了新的投资。

2012年12月,安倍晋三上台。2013年1月,宣布了安倍经济学的主要内容:“超乎寻常的金融宽松”政策。

2014年10月,安倍政权开始督促GPIF(日本政府年金投资基金)提升购买日本国内股票、参与国际投资的比重。2016年1月,为了促进投资,日本银行开始实行负利率政策。

所有政策目标就在让经济的血液——金融活跃起来,通过疏通血液,让经济本身重新焕发精神,获得发展。

安倍的金融手段实际上非常简单明了:增发国债,增发货币。超发的货币不仅能买入国债,用来买股票振兴股市,同时还因为货币的超发带来货币本身的贬值,在汇率上也能走出日元升值居高不下的状态。一旦汇率下滑,日本国内缺乏投资的现象应该能够得以缓解。

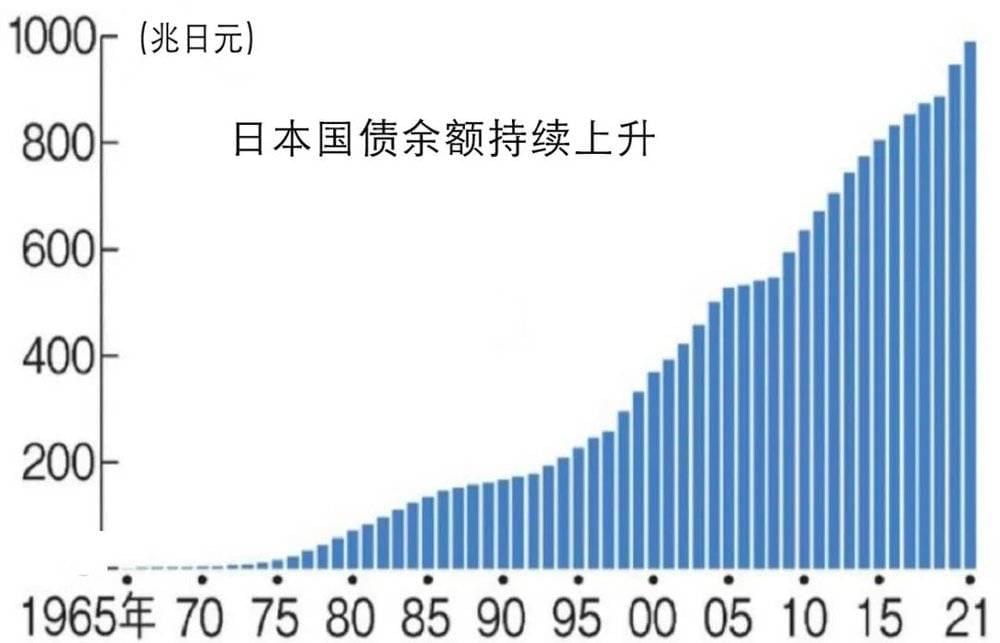

安倍时代增发的货币、卖出的国债超乎寻常。2010年前后还只有500万亿日元的国债余额,到安倍2020年辞职时已经接近1000万亿日元。用国债余额与GDP做比较的话,最能清楚地表明问题的严重程度。

从日本财务省公布的相关数字,可以看到2019年世界主要国家·地区国债与GDP的比率情况。其中中国为57.1%、美国108.5%、希腊184.9%,日本在世界187个国家与地区中,位列第187位,为235.4%。

日本财务省反映出来的数字、比率等都说明日本财政纪律最差。好在日本的国债主要销售给了日本国民,基本不存在外国投机者抛售国债、卖空日本的情况。但国家每年要为国债支付大量的利息,为了少支付利息,提升利息的空间就极为有限。

2022年3月以后,世界主要国家均提升了银行利率,唯独日本最终未能赶这次的潮流。让日元汇率出现了极速下滑的局面。

应该说,安倍经济学的汇率政策解决了日元汇率过高的问题,2012年的1美元兑换79日元的年均汇率,到了2020年已经下滑到了106日元,但和安倍想象的还有一定的差距。安倍辞职后,日本银行维持了持续让日元汇率下调的政策。

2022年以后的日元汇率下滑并非安倍经济学政策的结果,而是美国等国银行不断上调利率后,大量资本涌向美国,美元开始出现短缺造成的。安倍经济学最多能让日元汇率下调到106日元或者像2021年那样小幅调整,到达107日元的阶段,但出现2022年139日元的情况,主要原因在美国等国的利率政策,和安倍经济学本身没有太大的关系。

二、国力的衰微最能拉低汇率

微观经济中的利率调整确实能够影响货币在世界市场上的流动,但宏观经济才是汇率变动的最为重要的影响因素。

我们来看一下日本GDP的变化——

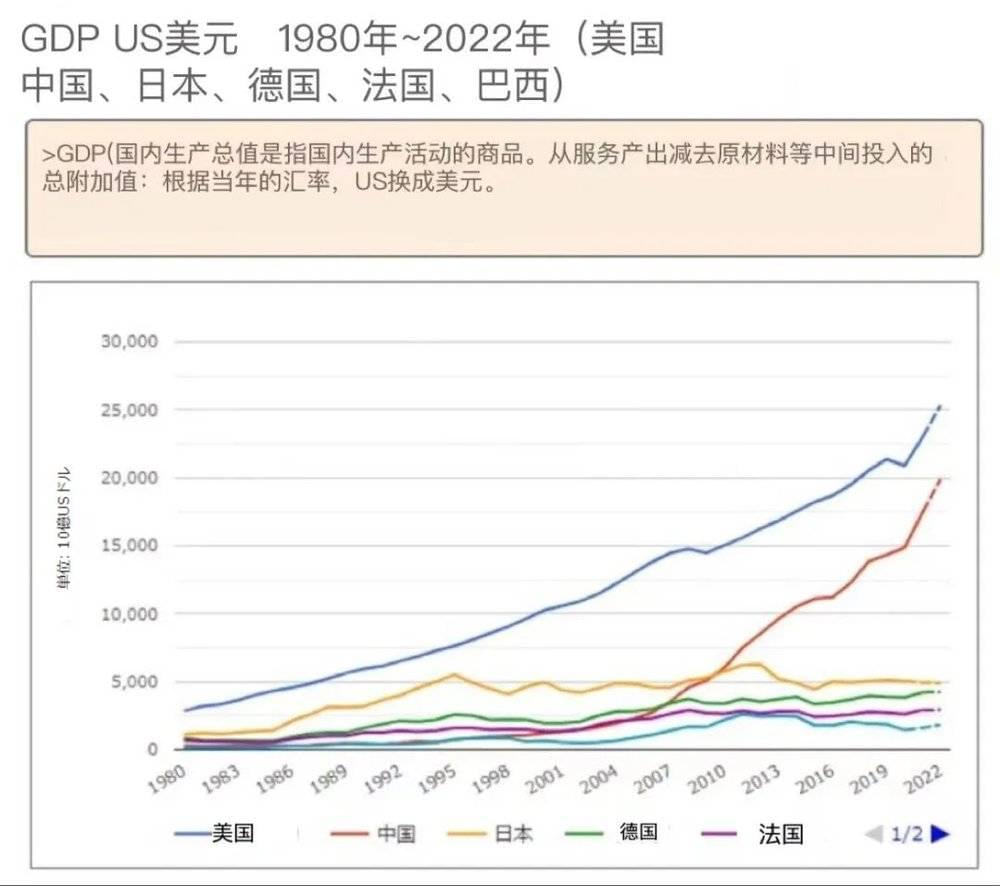

1993年日本为4.54万亿美元,2003年4.51万亿美元,2013年5.21万亿美元,2022年预计为4.91万亿美元。日本在失落的三十年时间里,经济规模基本处于原地踏步的状态。

和德国对比一下,德国GDP从1993年的2.07万亿美元,发展到了2003年的2.50万亿美元,2013年再度扩展到了3.73万亿美元,2022年预计为4.25万亿美元。

笔者对德国与日本经济进行了简单的对比计算——

1993年德国经济规模只相当于日本的59.9%,2013年扩大到了71.6%,2022年大致相当于86.6%。目前德日的经济规模只差0.66万亿美元。

以德国正常的追赶速度大致需要5年时间增加0.6万亿美元的经济规模。但日本经济在不断缩减,所以可以认为德国追赶日本最长需要5年,短的话也许只需要4年,也就是2026年前后,德国将再度走到日本的前面。

要知道日本是1966年、1967年前后,超过西德的,没想到60年后可能会被德国重新反超。

虽然不想用日本和中美比,但为了说明日本的原地踏步,也简单地谈谈日本与中美的经济规模上的差距:

以1993年日本为1的话,美国经济规模是日本的150.8%,中国则为13.4%(1993年美日中的GDP分别为:6.85万亿美元、4.54万亿美元和0.61万亿美元);

2003年美国为日本的253.9%,中国发展到了日本的36.6%;

2013年美国为日本的323.2%,中国为日本的184.6%。

三、为什么连续三十年原地踏步?

表面上看,是日本新产品开发、技术革新、经营革命上出现了停滞。三十年前日本家电席卷全球,但现在仅剩下了汽车能为日本赚取外汇,且已经和电动车等新能源车有点脱节。世界主要国家在2035年以后禁止销售燃油车,日本汽车是否会步家电的后尘呢?

在保有巨量的电动车技术的情况下,一年在日本只能销售2万台电动车,日本汽车厂家几乎对电动车没有任何兴趣,这样的日本汽车能否长久维持其世界巨无霸的地位?答案不言而喻。

日本曾经是技术革新的重要国家,不论在现代化钢铁、化工产业方面,还是家电、汽车上都率先使用微电技术,曾经让企业走在了世界的前列。但现在日本革新性在半导体、电池、物联网、移动支付、5G等各个方面,几乎无优势可言。

在经营方面,过去的丰田生产方式(精益生产方式)威震世界,但在信息化时代,新生产方式与互联网的结合、与产业链的最佳配置在重组,核心零部件从引擎向半导体等方面发生了转变,日本企业在经营方面已经没有多少可以引领世界的内容。同时,出自日本的经营革命方面的企业家也已经非常罕见。

从国家经济政策层面看,经济产业政策在日本逐渐转变为金融政策,到了十年前的安倍时代,更以汇率、股价、国债等内容为主,几乎看不到对产业的扶持,从材料到模块组件,再到成品、到国内外市场的开拓,全套的产业政策已经不见踪影,能够看到的就是超发货币,让日元汇率不断贬值,股市上沸沸扬扬,产业方面则日渐收缩。除了汽车作为成品可以出口外,其他大宗的产品已经不多。

这里有安倍等内阁不能解决的问题:日益严重的老龄化。老龄化社会缺少促进消费的动力,市场处于不断萎缩的状态。老龄社会中的多病问题,尽管也是个商业机会,但日本企业已经无心去开发相关药品,无心去开发预防疾病的疫苗。

2020年开始出现新冠疫情后,到现在两年半时间,看不到日本主要药企拿出对症药来,听不到日本药企开始研发疫苗的消息。即便是最能够赚取利润、能拓展世界市场的业务,也很难见日本企业去发奋研发。

日本不论是民主党执政,还是自民党上台,与周边国家交恶都是家常便饭。日本资本宁肯选择收益率低的美国、欧洲、东南亚去投资,对世界发展最快的中国一直持怀疑态度。

按IMF的推算,2022年日本的GDP为4.91万亿美元,韩国只有1.80万亿,但中日贸易额与中韩贸易基本相当,由此可见日本对华贸易尚未完全开拓出来。

自然灾害、含有很大人为因素在内的核电事故、老龄化社会、产业政策被金融政策的取代、国家政策上专门选取收效低的国家开展贸易,各种结果到最后在日元汇率上的体现就是贬值,而这种贬值在没有新的经济政策出台,新经济政策不能显现出发展经济的效果之前,会一直持续,日本民众的生活将受贬值的影响,日本经济将进入更深层次的失落中。

四、日元贬值导致的经济失落与民众的贫困

进入2022年后,岸田文雄内阁遭遇的经济问题已经不再是安倍时代的日元汇率过高,而是通货膨胀过猛。岸田更愿意将通胀归罪于俄乌冲突,国际能源价格提升等因素,但日元的贬值,尤其是从2022年1月的平均汇率1美元兑换114日元,下滑到7月136日元,17%的下滑率反映到日本从国外进口食品、能源、原材料时,就是物价的上升。

这种上升带来了国内商品价格的提升,安倍经济学的一个重要目标是实现2%的通胀率,在过去10年时间里一直不能达成,但现在轻松过线,2022年7月的通胀率为2.3%。但此时虽然实现了国家经济目标,日本国内却几乎无一人表示高兴。

美国、欧洲主要国家也出现了通胀,但工资与通胀同时推进。解决通胀问题,欧美国家要比日本好许多。日本工资跑不过通胀,换句话说,常年来工资提升的停滞,让日本民众的生活变得穷困了起来。

表面上看,日本的通胀为2.3%,但民众生活中的物价,汽油、面包、蔬菜等等,涨价幅度在10%以上。现在看日本电视,俄乌冲突之后的消息,肯定跟着日本通胀,这似乎能够给岸田内阁洗地,让人忘记了日元贬值是日本的一贯国策,似乎涨价的根源在于俄乌冲突,但就算老百姓不去思索日本国家经济政策问题,涨价的割肉感让所有人感同身受。

三十年的经济失落,让日元汇率也回到了三十年前。日本之外的国家在三十年时间里,多多少少往前迈了几步,实现了经济的发展,只有日本一直在失落的道路上默默前行。2022年日本更是审议了一系列的经济安全保障法,基本从法理层面断绝了与中国在高科技方面的交流。

日元汇率最终回到1982年的1美元兑换249日元并非呓语。1982年以后,日本经济曾经有过极速发展的时期,90年代以后进入停滞状态后,也还能用上中国市场,维持了经济上的富有,但在世界经济规模的排位上不断后撤,人均GDP的连续下滑后,即使日元汇率回到40年前的水平,日本也不会因此有发展的机遇,而最大的可能就是持续的失落,在看不到出口的溶洞中摸黑前行。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:陈言