本文来自微信公众号:商业地产头条(ID:Dtoutiao),作者:彭燕妮,原文标题:《杭州商业“迷局”:网红店难活,高端mall赚翻》,题图来源:视觉中国

在作家吴晓波眼中,古代杭州的城市性格,是由“人间佛风”“人文西湖”“偏安岁月”和“运河商流”四个元素构成的。

佛禅是灵魂,西湖是筋骨,偏安是个性,商流是皮肉。

如今,仍是“江南想象”重要组成部分的杭州,商流皮肉却变了摸样——新世纪以来,阿里巴巴横空出世,如同一条新的通天大运河,让这个本以“三江两湖一山”著称的旅游城市,进化成了“电商之都”。

可随着坐镇杭州的多个头部主播停摆,这座城市电商产业野蛮生长的时代,似乎被按下了暂停键。

一场网红品牌集体大撤退,正在进行。言几又、麦吉machi machi、鱼眼咖啡以及多家网红点心店频频逃离杭州。

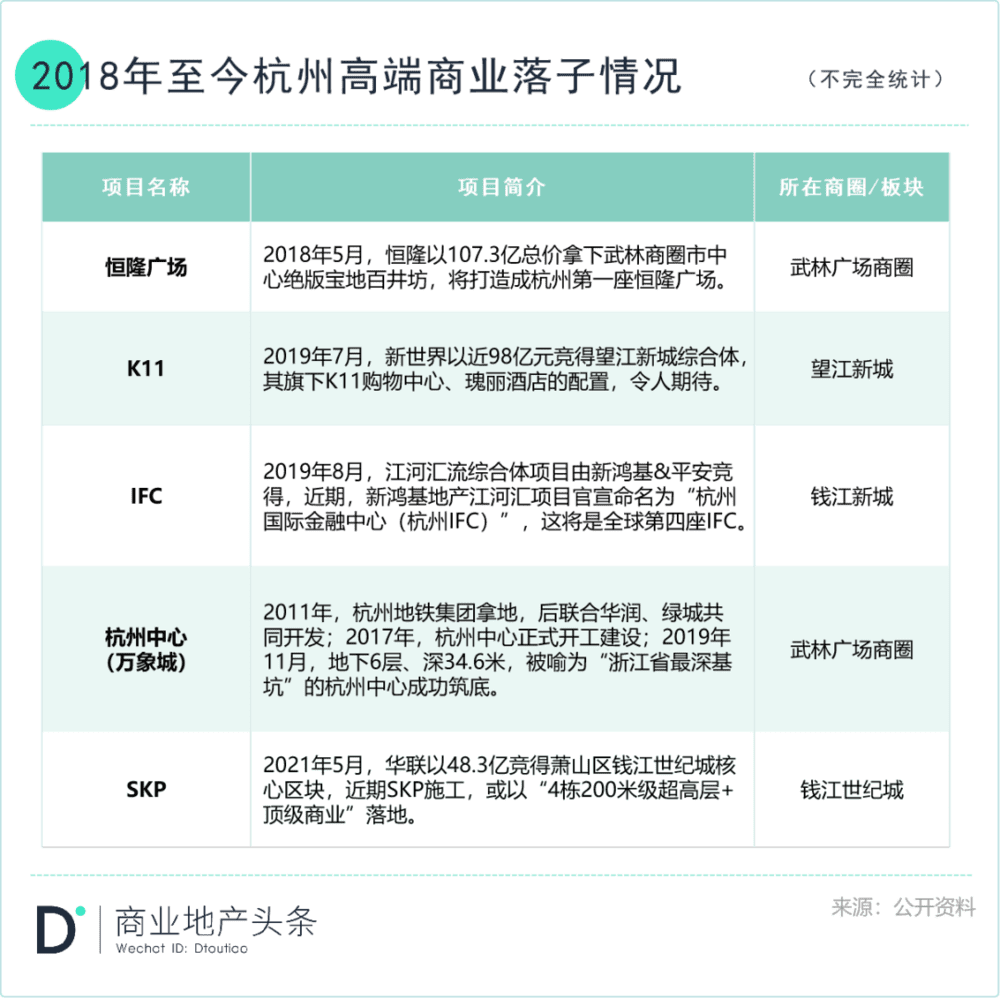

与之鲜明对比,高端mall们朝着杭城纷至沓来。恒隆广场、K11、IFC、SKP、万象城……叠加的体量,将超100万方。

进退之间,反思“互联网打法”的杭州,商业格局正被重塑。

一、“网红之城”杭州,装不下那么多网红店

短视频、直播风潮下,杭州西湖景区从游客观光地,化身“网红含量”高企的街拍圣地。

城市气质在变,以阿里为轴心,杭州的产业链也潜移默化被重组——几乎所有网红生意都绕不开它。

但残酷的是,“一炮而红,一飞冲天,一蹶不振,一地鸡毛”的网红品牌四部曲,亦在此地反复上演。

活在聚光灯下的杭州,A面是梦想之城, B面则是混战之地。

1. 西子湖畔初代网红:高光已过,全国化步伐难迈开

凭快时尚餐饮模式耀眼起飞,外婆家、绿茶餐厅、新白鹿,号称“杭城三剑客”。

1998年,33岁的吴国平开出首家外婆家,一道麻婆豆腐令食客等待100桌;

同年,厨师出身的周文源开创新白鹿,凭着精致菜品和花样,拿下武林商圈排队王称号;

2008年生于西湖边上的绿茶餐厅,借着高至12~14次/日的翻台率,活成了高光中的战斗机。

低价和排队,曾是他们的出圈杀手锏。可即便出道即火,如今,除了地位尚且稳固、副牌迭出的外婆家,其余二者均逃脱不过“流量易逝”的网红宿命——

门店数膨胀的绿茶餐厅,异地存在感与翻台率却直线下滑,三次冲刺IPO未果;新白鹿困于数量繁多的SKU,门店数量仅40余家,至今未正式走出华东区。

摆在网红杭帮菜面前的难题是,缺少火遍全国的口味,较难网罗大批饮食男女,且一定程度上影响了产品标准化,进而限制了其向外扩张表现。

快时尚餐饮“牺牲用餐体验,一味追求翻台率”的短平快打法短板逐渐暴露,而随着全国网红餐厅涌现,没有新故事的绿茶们深陷大众化瓶颈。

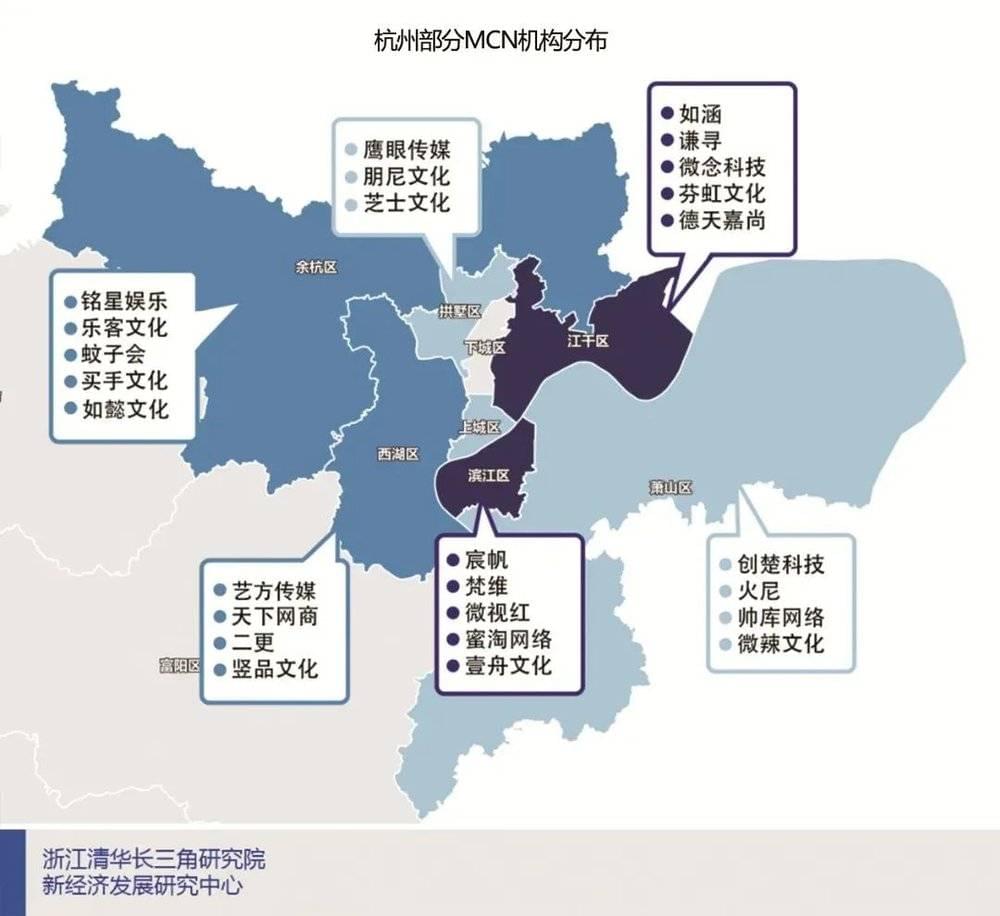

2. 杭派淘系品牌:生于电商红利,困于流量打法

2003年,淘宝成立,依托成熟的制造业供应链,善贾能商的杭州人,掀起“全民创业”热浪。

以七格格为代表的首批尝鲜者,拽住流量红利,贴上耀眼标签——“月销过万,超越优衣库与ZARA”。

《杭州网》曾这样评价它:“杭州一家网店,像练了葵花宝典,眨眼间爬上了江湖最顶尖的位置。”

但好景不长,2012年前后,传统电商红利消退,初代淘品牌的黄金时代宣告结束。直至2016年,淘宝正式入局直播,新一代崛起的杭派淘品牌再显优势——“包邮区”地理位置,叠加成熟的代工厂和产业集群、丰富的网红资源。

与头部主播深度绑定,花西子一战成名。2019年,进入李佳琦直播间后,花西子销量持续增长16个月,并在2020年“6·18”购物节中拿下天猫GMV TOP1。“花西子是李佳琦带出来的”,一度是坊间共识。

2020年,杭州“老国货”珀莱雅一举翻红,靠的也是这套互联网打法——头部主播带货、网红KOL种草,爆卖“早C晚A”精华组合。

眼瞅着新老淘品牌现象级爆红,越来越多的新锐品牌扎向杭州。据媒体报道,近年来注册在杭州的化妆品公司达2000多家。Food Plus 2020年值得关注的38家中国食品消费品创业公司里,王饱饱、李子柒、认养一头牛均诞生于此。

一个个“百亿造富”神话下,杭州沸沸腾腾,但沸点过后,降温来了。

2021年,薇娅等主播集体塌房,直播行业骤冷,资本退潮,风口逝去。

“九赔一赚,亏播流行”之下,几乎所有淘品牌都承认,这座电商之城曾提供的“有差别式”渠道、流量红利,并非核心竞争力,也形不成稳固的护城河。

那段被流量推起来的“好日子”,制造了巨大的增长泡沫——2021年花西子销量仍有100%以上增长,但与2019年25倍的暴增相比已放缓许多。

3. 杭州首店品牌:铁打的排队王,流水的网红店

在杭州,线下网红生意同样迅猛:一家新开的网红餐厅,排长队、黄牛代购是标配,高赞的探店视频线上刷频。

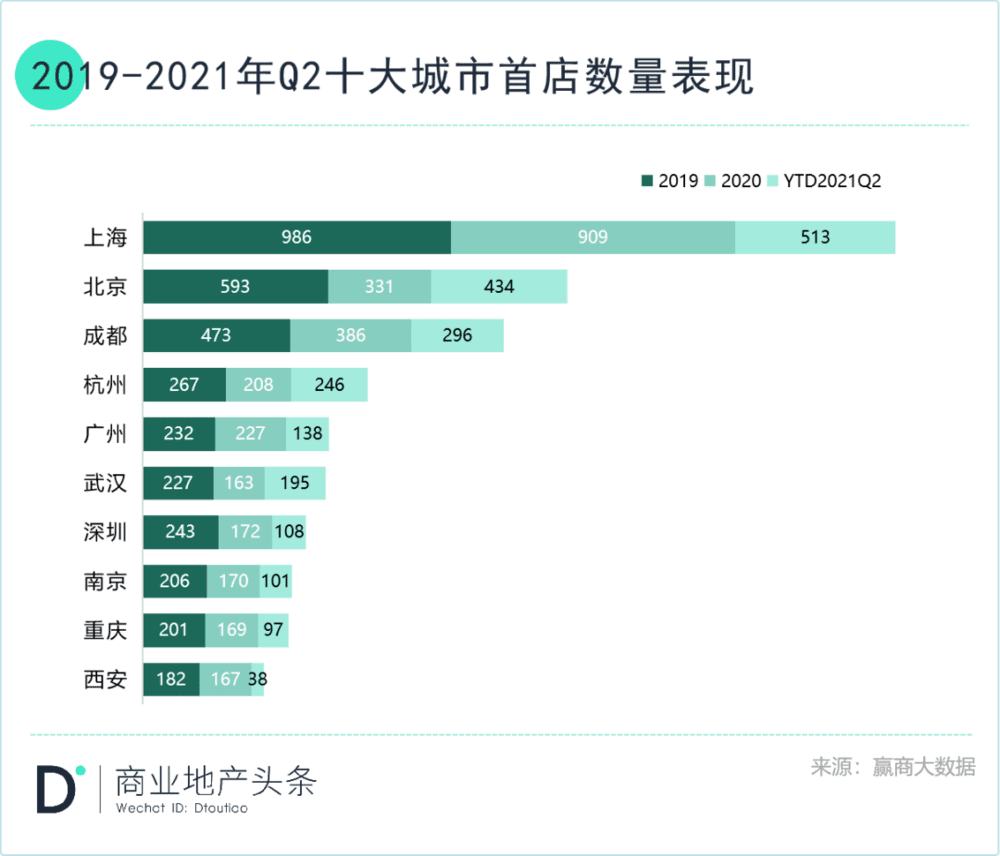

互联网之都,自带流量与红人效应,大牌首店扎堆而来,渴望掀起一阵阵“杭儿风”。据赢商网《2021年城市商业力排行榜》统计的十大城市首店数量排名,杭州位居第四,超过了广州、深圳、重庆,仅次于上海、北京与成都。

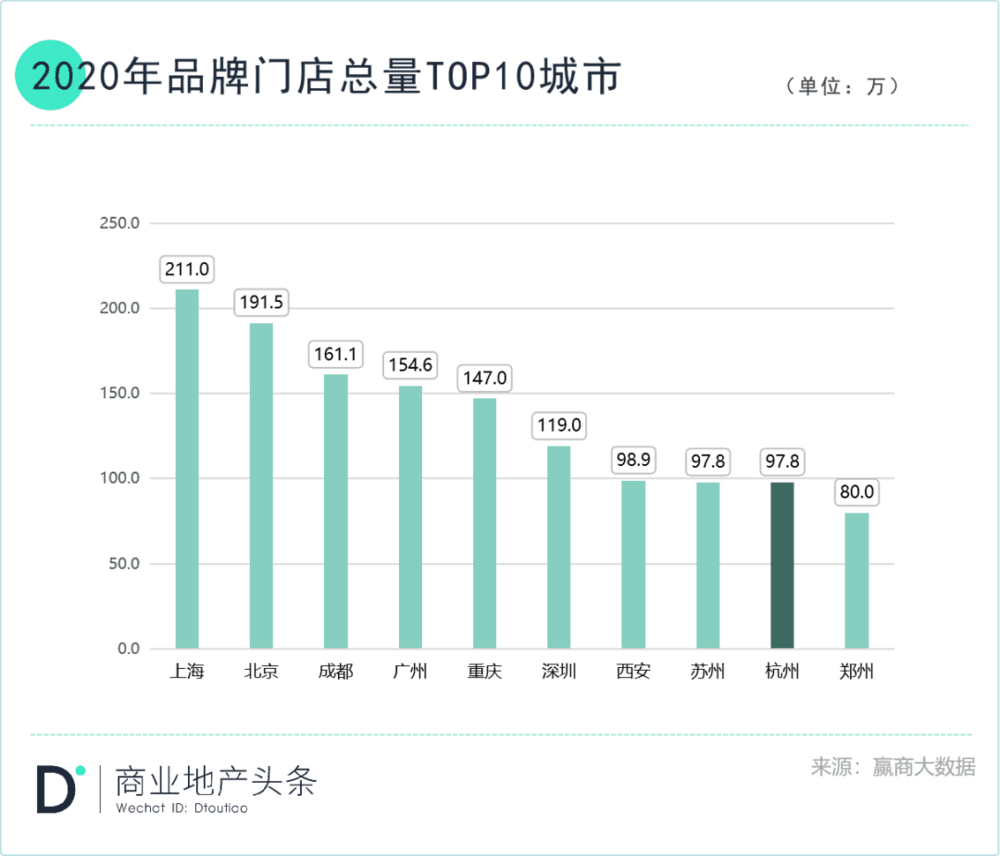

但值得一提的是,2020年品牌门店总量上,杭州远落后于6个“商业一线城市”,被同为网红之城的西安压了一个身位,仅能与隔壁小兄弟苏州齐平。

首店经济如火如荼,品牌门店总量却稍逊色。反差背后,是高调入杭却最终败走的网红店不在少数。

2017年,言几又杭州首店在钱江新城来福士开业,3200㎡的空间,创下“网红书店”在杭面积之最,打卡者蜂拥而至,一时间风光无两。

在杭州,热衷以新零售之名挣脱传统实体店模式,实现开业即火的,远不止言几又。

3年前,“周杰伦同款奶茶”麦吉machi machi,杭州首店开业,代购价高达500元一杯,还能跨市送;

同年入杭的网红精品咖啡店鱼眼咖啡开业当日,也是一言不合就排队、天价代购;

再往前看,“杭州网红店的鼻祖”徹思叔叔,让年轻人为一块芝士蛋糕苦等2小时......

如今,这些曾“火得邪乎”的品牌,已先后规模撤退杭州市场,难以从网红到长红。除品牌自身问题,也与杭州特定的市场环境有一定关系:“杭州不管开什么餐厅,都要营销成网红标签”,在知乎上,这一高赞评论道出网红店“不为吃,只为晒”而存在的“畸形”互联网打法。

此外,杭州黄金地段“僧多肉少”,店租“比肩”一线城市;网红店密集,竞争过于激烈,消费者“喜新厌旧”,亦为品牌们内卷受伤之要因。

前浪一茬茬倒下,让品牌新秀们入杭多了几分谨慎。反映在数据上的细微切面是,2022年1~4月,杭州21大商场引进新品牌281个,同比下降6%。

被“流量打法”所绑架的网红品牌们,多了标签,少了个性。当下,杭州显然已装不下那么多“雷同”的网红店。

但,却给了高端网红mall们,一片新天地。

二、高端mall扎堆入驻,杭州商业魔幻进阶

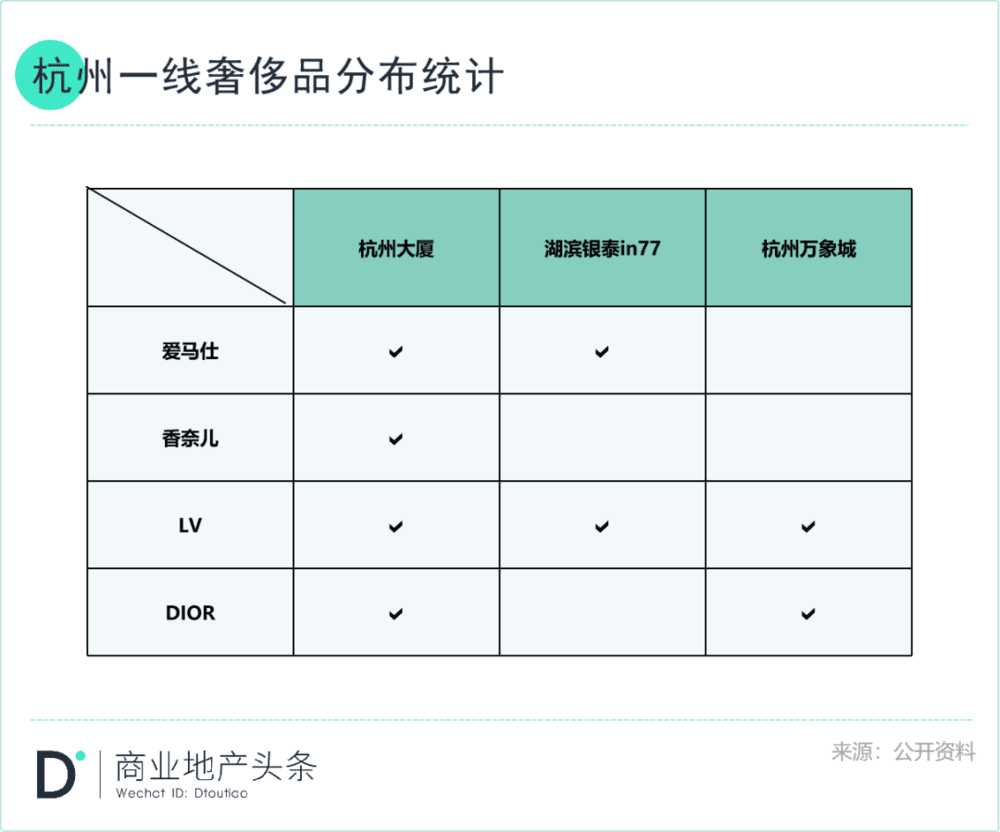

过去,杭州买奢品有三地。老牌杭州大厦是首选,西湖边上的顶流mall杭州湖滨银泰in77人气十足,钱江新城的万象城富贾穿梭。

现在,这座城市的奢侈品高地,四处开花。武林广场的恒隆和杭州中心已经在建,望江新城有了K11,江河汇来了新鸿基IFC、钱江世纪城的SKP开始动工……

五大“超新星”逐个落位,掀起杭城高端mall新战事,外溢的高端消费正在回流,潜在的购买力正在被激活。

1. “老网红”西湖片区

杭州大厦、杭州湖滨银泰in77,两大本土玩家坐镇西湖片区,地位稳固。

其中,地处武林广场的杭州大厦,是杭州名副其实的奢侈品“店王”,耀眼光芒背后是其教科书级别的百货焕新力。

上世纪90年代,百货业主宰杭州商业,以杭州大厦为代表的“十大商场”赫赫有名,打造了以武林商圈、湖滨商圈为核心的“西湖时代”。

1993年,“百货女王”厉玲来到杭州大厦,时任总经理的她,提出将杭州大厦定位为中高端商场,以差别化竞争生长。2004年,浙江首家LV落户杭州大厦B座。

2009年,完成“高端精品”定位转型后,杭州大厦跃升为购物城。那一年,商场一楼美妆专柜营收3.5亿元,其中,兰蔻专柜年营收全球第一,雅诗兰黛小棕瓶卖了8000罐。

如今,杭州大厦已完成原始高端资源积累,继网罗“香驴马雕卡”等国际顶奢后,多次筑巢引凤,打造“独店+独有货品”的品牌阵容,不断拔高“硬奢”天花板。

据解百集团官微消息,2022年杭州大厦年中庆,4天卖了3亿元。这背后,是超60余款品牌独家/限量单品、近30场主题活动和10家新店亮相的重磅加持。

以杭州大厦为起点,沿着笔直的延安路,南行不到3公里,则是“出道即巅峰”的银泰旗下的潮流奢侈mall杭州湖滨银泰in77。

2013年,杭州湖滨银泰in77开业,以“杭州首家街区式购物中心“标签,在主流盒子mall中炸开口碑。

毗邻“中国公认的三大街拍圣地之一”湖滨步行街,杭州湖滨银泰in77构造了个多功能复合型的热门“购物+旅游”聚集地。2021年全年客流量高达6200万人次,全年销售业绩达82亿元,仅次于杭州大厦。

坐拥杭州大厦、杭州湖滨银泰in77,西湖片区的高端商业野心仍“不满足”——在南边拉来了恒隆广场,东边矗立起了杭州中心。

“踢馆”而来,杭州恒隆广场英文名为“west lake 66”,延续上海恒隆广场“66”品牌的超一流血脉;杭州中心除了带来杭州第二家四季酒店外,还会开出杭州第二座万象城。

重奢商业扎堆,西湖片区日后一线奢侈品牌的争夺戏码,必有看头。

2. “金融中心”钱江新城

钱江新城的发展与蜕变,一个商业综合体默默见证了十余年,它就是杭州万象城。

2010年4月,杭州首座高端mall,杭州万象城开业。在多轮“首秀”轰炸下,杭州从“西湖时代”迈向“钱塘时代”——第一座奥林匹克真冰标准滑冰场、第一家IMAX巨幕电影院、特斯拉浙江首店、中国内地第19家苹果直营店……

如今,直追武林、湖滨商圈,“杭州金融中心”钱江新城,迎来了城市级国际金融中心IFC的助攻。

新鸿基的IFC系列,是主打重奢品牌的高端商场。内地唯一一家已开业的项目是上海IFC,位于陆家嘴核心,2号线的地铁上盖,与东方明珠隔街对望。内地第二家IFC位于南京,预计今年开业,选址在炙手可热的河西奥体板块。

上海、南京IFC的选址虽是顶级地段,但均未能实现一线沿江,且综合体除了商场、酒店、写字楼,没有其他网红配套。

相较之下,拥有杭州首座摩天轮、对望亚运村、由扎哈操刀设计的杭州IFC,显然是以中国香港IFC为模板来规划的。

业内人士预计,今后杭州IFC的到达率,会跟杭州的西湖、香港的维多利亚港一样,既是本地人的精神高地,也是游客必经的打卡地。

3. “古老城区”望江新城

坐落于杭州西湖与钱江新城之间,昔日的望江新城缺少商业光环加持,处于“要现代化没现代化,要人气没人气”的尴尬处境。

如今,K11的降临,不仅填补了“老望江”的商业空白,同时撑起了望江新城化身城市新地标的野心。

从配置来看,新世界这一“百亿”项目全家上阵,是内地唯一集齐新世界五大品牌的综合体,除了K11购物艺术中心,还包括K11 ATELIER高端写字楼、K11 ARTUS艺术公寓、奢华的瑰丽酒店以及高档社区。

从规划来看,正式定名为“城市艺术中心”的新世界综合体,在设计上融合了西湖、钱塘江、八卦田等杭州城市的代表性元素。

擅长活成城市商业“颜值地标”的新世界,无疑是奔着打造杭州新文化艺术地标而来。

4. “宇宙中心”钱江世纪城

G20峰会、拥江发展、亚运会“三板斧”推动下,开挂般的钱江世纪城,冠上了“宇宙中心”头衔。

瞄准这一机会之城,SKP高调落子。作为钱江新城的外溢板块,一度被喻为“商业荒漠”的钱江世纪城,也终于拥有了属于自己的重量级商业综合体。

以“全中国最会赚钱的商场”北京SKP为参照低,大众对杭州SKP的期待值拉满,“杭州SKP会是北京SKP的迭代升级版”。

这意味着钱塘江南岸的高奢mall,也能与钱塘江北岸的万象城和IFC一较高下。业内人士指出,抹平商业短板的钱江世纪城,在城市东扩发展战略下,已经发展为不少开发商青睐的“新CBD”。

而这股推动杭城商业高端进阶的力量,还在继续激荡,暗中较劲。一座座“首店收割机”次第落位,示意着杭州“首店经济”高能增长期,已在路上。

无疑,理性降温的互联网浪潮,对杭州实体商业的凶猛“蚕食”之状,必将有所改变。但网红经济策源地——杭州,因电商而生长出的独有气质,则会继续保留。

毕竟,西子湖畔,淘宝造物永不休。

本文来自微信公众号:商业地产头条(ID:Dtoutiao),作者:彭燕妮