本文来自微信公众号:商业地产头条(ID:Dtoutiao),作者:彭燕妮,主编:付庆荣,头图来自:视觉中国

冲破规模闭店阴霾,COSTA(咖世家)咖啡华丽归来。

虎年伊始,COSTA中国总裁表示,2021年是COSTA中国“最好的一年”——销售额创下了进入中国市场15年来的历史新高。

同样高调的,还有一份“5年计划(2021~2025年)”,预计到2025年COSTA中国咖啡门店数量将达到1000家以上。

乍看之下,COSTA又重新燃起了干翻星巴克之勃勃野心。但层层剥开后,会发现:开店“佛系”的它,正瞄准一个星巴克“慢热”的新赛道——咖啡外食(包括外带咖啡、自助咖啡、快消咖啡、家用咖啡等店外咖啡场景)。

一、背靠巨头可口可乐,COSTA在华“改命”

从高调入华到惨淡闭店,“高开低走”几乎成了外界对于COSTA中国市场表现的一致评价。

1. 英国绅士COSTA,曾是“星巴克真正的对手”

1971年,起家于伦敦的COSTA,与西雅图星巴克,共同瞄准一杯现磨咖啡,承包着白领精英的社交、办公与提神续命。它们分别以英式和美式咖啡自居,门店风格、色彩各具一格。

发力数十载,COSTA以千店规模力压星巴克,成为英国市占率最高的咖啡品牌。野心不再局限于英伦三岛,COSTA转向谋划全球,亚太区版图的第一站是中国。

2006年,星巴克入华的第8个年头,COSTA在上海南京东路步行街开出中国首店。虽迟但到,顶着“英国国民咖啡”头衔,着调“英伦新贵”姿态,主打半手工咖啡工艺,COSTA赚足了中国咖啡迷们的期待值——“星巴克真正的对手来了”。

定位连锁手工咖啡:比星巴克,多一份“讲究”

COSTA一再强调,“不同于星巴克,我们是第一家把顶级手工咖啡带到中国市场的国际品牌”。

言外之意即是,与星巴克等连锁品牌全自动“流水线”的操作不同,COSTA对于咖啡品质,独有一份“讲究”——6:1黄金配比慢烘咖啡、金牌咖啡师手工调制。

确实,这让中国消费者颇感新鲜:在COSTA能与咖啡师面对面交流手工咖啡工艺,倾听打奶沫的嘶嘶蒸汽声,一杯有完整口感的正宗手工咖啡,更让味蕾感官有所不同。

超越商业咖啡的出圈品质,注重用户体验,一度是COSTA的专属标签。

傍上悦达、华联两大靠山,化身“拿铺高手”

入华之前,COSTA花了3年时间做中国市场调研,彼时其亚洲区总裁Paul Smith表示:“找到实力雄厚的中国本土公司合作是最好的发展方式。”

最终,COSTA傍上了悦达和华联,分别在中国南北方市场纵深铺店。高光时刻,一些星巴克与华联租约到期的门店会很自然替换上COSTA招牌,甚至不少华联旗下物业都默认了星巴克的排他条款,成为“星巴克至今未入SKP”之关键原因。

两大“靠山”赋能下,COSTA激进拓店,三年内开店数就达到星巴克12年开店数的25%,是星巴克同期发展速度的2.5倍。

甚至在2011年,COSTA还“夺走”了星巴克在华北区盈利最多的店,号称“国门第一店”的北京首都机场T3航站楼,风光无两。

但很快,随着半手工咖啡模式难保障稳定出品、过度“傲娇”的英式定位不接地气、产品与营销创新“慢半拍”等弱点暴露,COSTA陷入增长乏力窘境,与星巴克的差距越拉越远,反转剧情也在疫情下随之上演。

2. 高光向下、规模闭店:COSTA靠可口可乐“改命”

2020年,COSTA全面撤出青岛,并在北京、上海等地大批关店,其中仅在北京地区闭店数就在20家左右,总闭店数一度超过中国总门店数的10%。

北京核心商区蓝色港湾、三里屯、国贸等地的COSTA门店,渐渐被皮爷咖啡、星巴克、Tims咖啡等替代,M stand也成为杭州等地替代COSTA的主力军。

面对闭店引发的诸多争议,彼时COSTA负责人对外回应,“此次关店是门店优化工作的持续”。

进入2021年,以“新金主”可口可乐为靠山,COSTA打了场漂亮的翻身仗。

优化门店组合,进入开店高峰期:2021年,COSTA新开60家店,是其进入中国以后开店最多的年份之一。据官方最新数据,目前COSTA中国门店超400家,以标准体验店、大师精选店、快取柜台店三大类型门店多点铺开。

启动全资运营,扩大在华掌控权:继2017年从悦达集团手中收回中国南方合资公司剩下 50%股权后,2021年COSTA实现了对北京公司的完全收购。于此,正式启动全资运营。一方面提高了公司整体盈利和决策权,另一方面实现南北公司的一体化和标准化运营。

提升门店数字化,力推产品创新:一方面,2021年COSTA会员规模里程碑式扩张、外卖销售体量和占比创历史新高、电商业务体量同比增长超10倍;另一方面,以消费者需求为导向,结合不同时节,2021年COSTA上线超过16款新品,提高用户到店打卡频率。

门店“火速”追赶、实力全资运营、数字化加持、产品上新快,COSTA正在摆脱过去那个“温吞”的英伦贵族式打法。

二、业绩亮眼、拓店迅猛,COSTA为何存在感更弱了?

背靠巨头,COSTA逆天改命,可它在中国咖啡圈中的存在感却更弱了。矛盾反差背后,是COSTA谋变中国市场战略之变。

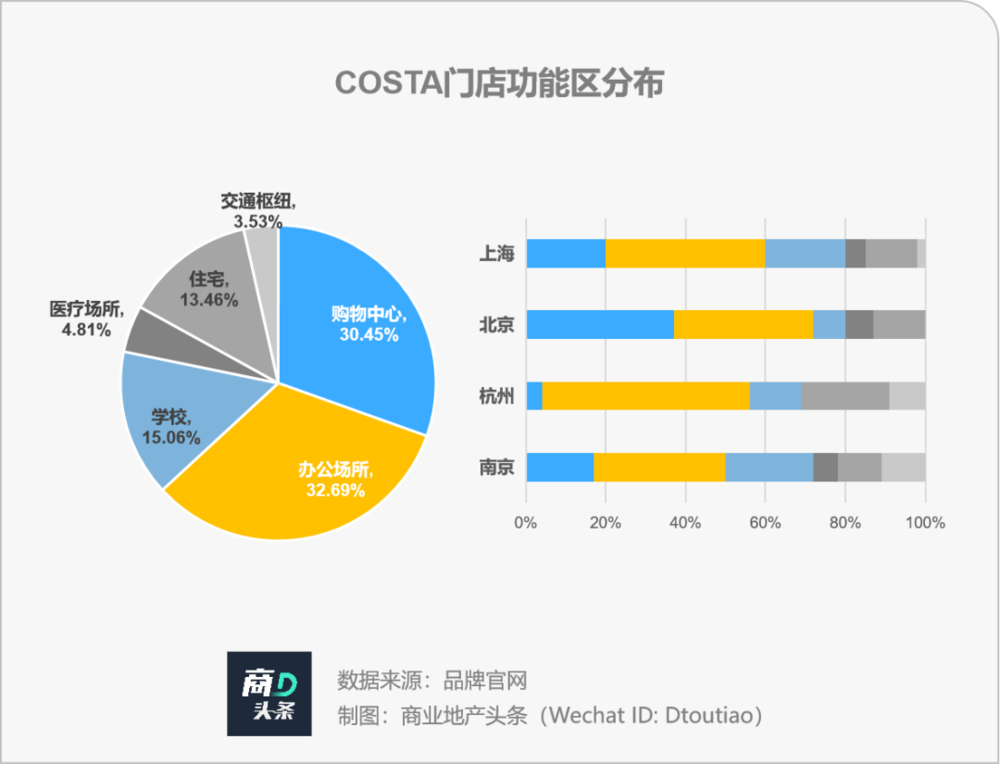

1. 选址变化:星巴克“贴身”术失效,发力写字楼门店

星巴克“贴身”术,曾是COSTA快速抢占中国市场之妙招。

在咖啡店的核心地段,COSTA不惜花高价把门店开在星巴克旁边,此战术既可节省市场分析和考察成本,还能“蹭”咖啡顶流的流量与名气。很长一段时间里,星巴克与COSTA成双出现的“红与绿”组合,堪比咖啡界“肯德基与麦当劳”。

如,在外资咖啡激战的上海浦东新区,COSTA与星巴克距离一公里内的相邻门店近半,战火味浓浓。

可随着星巴克狂铺“加密型门店”,实力略逊的COSTA再无法紧跟前者的步伐。在浦东新区,星巴克门与COSTA门店数比为2:1,前者在门店总量上有绝对性压倒优势,导致“针锋相对”认知减弱。

“贴身术”日渐失效的同时,COSTA的购物中心店占比亦有微降,品牌高频“刷脸”率降低。

COSTA门店数量TOP 4城市中,上海、杭州、南京三地办公场所门店远高于mall门店,避开咖啡店们争抢的购物中心。

于是乎,COSTA看向了“既要求效率,又对咖啡品质要求较高”的写字楼白领,加深“职场能量补给站”形象。

2021年以来,COSTA新开写字楼门店包括成都高新阿里店、上海瑞丰国际大厦店、杭州关瑞大厦店、杭州蚂蚁金服店、武汉CBD民生金融中心店、深圳腾讯滨海大厦店等。

2. 生意版图变化:咖啡业务全面铺开,COSTA门店成“配角”

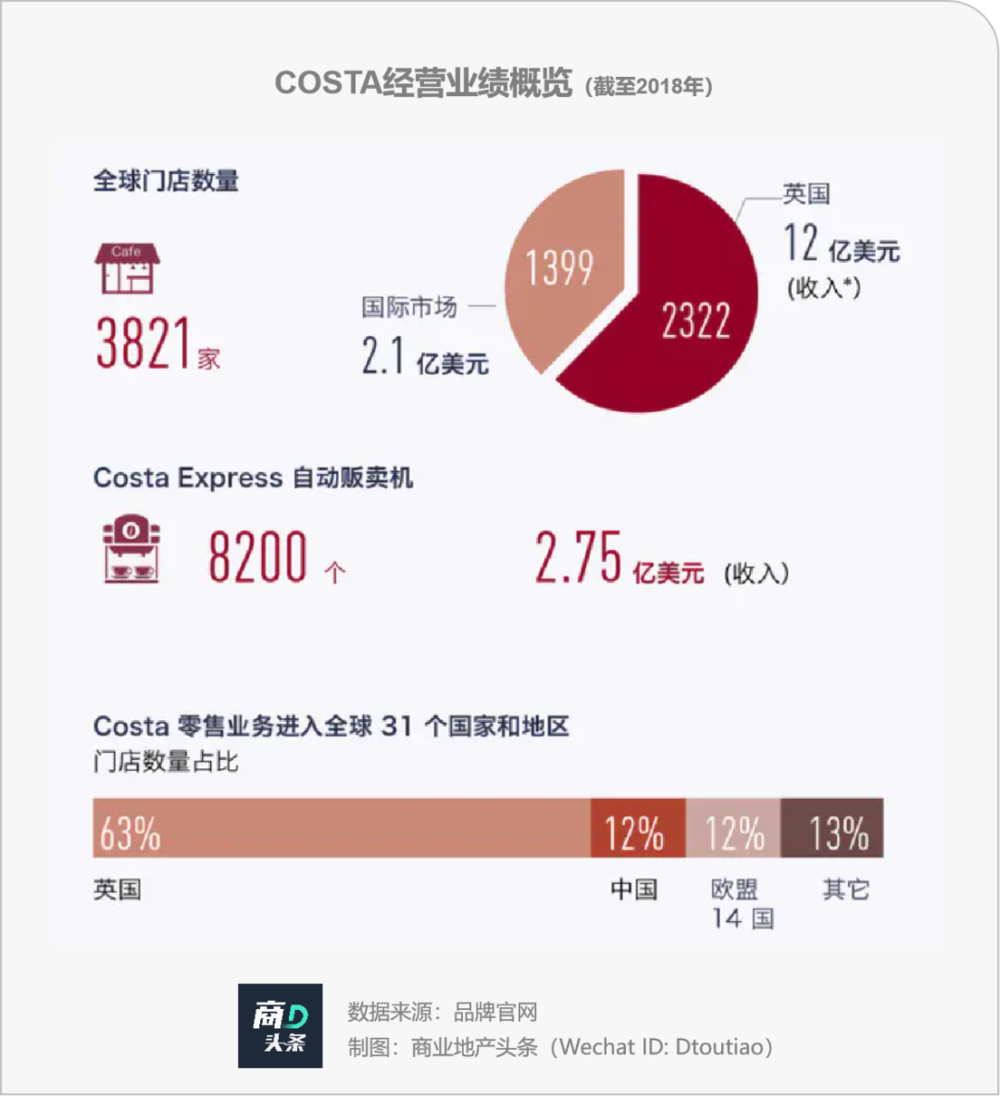

可口可乐看中COSTA ,不只是近4000家门店,而是整个供应链——包括咖啡品牌、专业咖啡师、咖啡自贩机业务、家用咖啡业务、咖啡烘焙业务等。

可口可乐亚太区总裁 John Murphy曾在采访中称:“零售业务不一定是(这笔收购)最大的吸引力。这笔收购带来的核心利益之一,是可口可乐得以丰富其产品线,将咖啡产品提供给快餐公司这样的大客户。”

显然,可口可乐希望借助COSTA在咖啡采购、加工工艺上的知识、资源以及商品分销渠道,进一步降低对“糖水”饮料的倚重。

截至目前,COSTA在中国积极开展三大业务板块:连锁咖啡店、快消业务(即饮咖啡和家用咖啡)、咖啡服务业务(咖世家快选和自助咖啡机Express)。

显然,店外咖啡市场,已成为可口可乐发力的新突破口。随之而来的是,COSTA门店正逐渐沦为金主眼中的“配角”。

犹记得,2006年初入中国,COSTA定下的目标是到2018年门店增至2500家,拿下中国三分之一的市场份额。可至2017年,其门店数仅有400余家。

如今,COSTA虽由规模闭店逆势迈入拓店高峰期,但门店数仍徘徊在400家。而针对“2025年拓店1000家以上”目标,COSTA中国总裁强调说,“不会硬性追求KPI”。

三、中国外食咖啡战场,容得下COSTA新野心吗?

“佛系”拓店COSTA,正在一个星巴克“慢热”的赛道加速快跑。

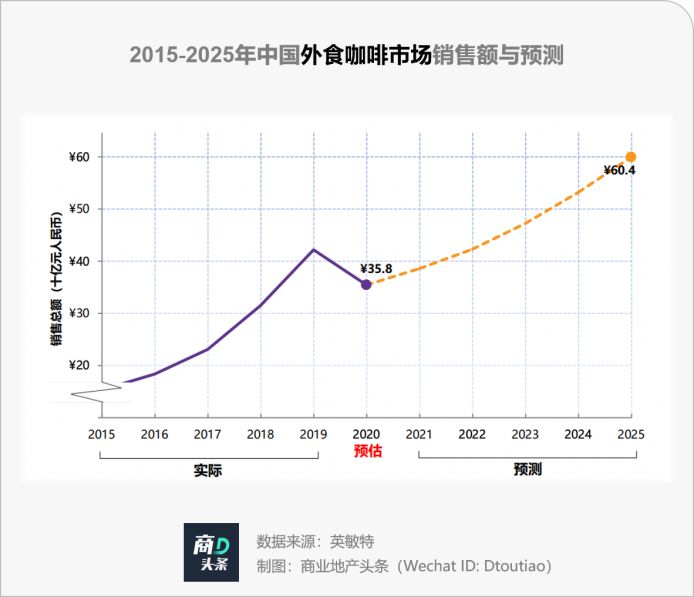

当汽水映射的形象从“快乐”变成“肥宅”后,外食咖啡成了全球市场增速最快的饮料。据英敏特预计,中国外食咖啡市场在2020年至2025年之间的年均复合增长率有望达到 11.0%。

但值得注意的是,中国外食咖啡市场同样战火纷飞——外资食品和咖啡公司雀巢、Lavazza,以及本土饮料快消巨头统一、农夫山泉等皆跃跃欲试。

具体来看,即饮咖啡、速溶咖啡、自动贩卖咖啡,每个板块都有一场攻坚战等着COSTA。

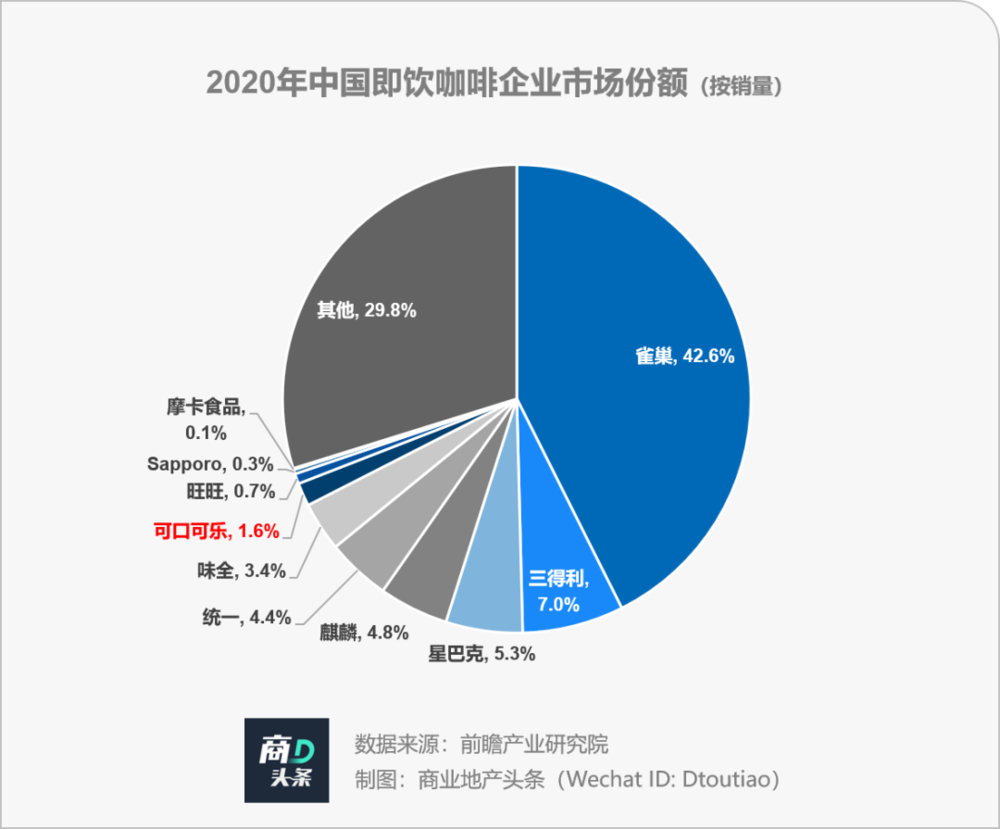

1. 即饮咖啡:市场拥挤,新老品牌各方围剿

可口可乐收购COSTA之初,即饮咖啡尚是一片蓝海,如今挤满了选手。 2020年,可口可乐仅录得1.6%的市占率,算不上出彩。

价格上,雀巢略胜COSTA:COSTA即饮咖啡约7~8元/瓶的单价,对比雀巢6~7元/瓶的价格不占优势;口味上,星巴克“吊打”COSTA:星冰乐瓶装咖啡、选星低脂咖啡、星倍醇美式咖啡、星倍醇派克低糖咖啡等口味缤纷,而COSTA即饮咖啡还停留在“还原门店现煮咖啡经典风味”。

淘宝旗舰店销量可见参差,COSTA即饮咖啡× 15瓶87元,月销量超700件;星巴克即饮咖啡×4瓶53元,月销量超2000件。

更重要的一点在于,COSTA与市面上其他即饮咖啡产品定位同质化严重,且入局滞后。三得利在该赛道布局已久,统一、味全等已推出低温即饮咖啡,“跨界者”农夫山泉、伊利、蒙牛等品牌也早于COSTA打出“性价比”王牌。

COSTA想“重新定义即饮型咖啡产品”,难矣。

2. 速溶咖啡:赶不上巨头雀巢,敌不过国潮玩家

90后、00后逐渐成为快消品消费主体,他们注重产品便捷、高效,不喜欢平庸,追求“精致”,重塑了速溶咖啡市场格局。

凭借高颜值小包装,三顿半、永璞、隅田川等国潮精品速溶咖啡,成功杀入赛道,获得资本和市场追捧,成为速溶咖啡的潮流之选,比肩麦斯威尔、g7、雀巢等传统巨头。

虽赶上精品速溶咖啡浪潮,喊出“一样考究,一样COSTA”口号,但COSTA不敌国潮精品咖啡率先打下的“冻干”、“闪溶”、“原液”等技术壁垒,也没有雀巢等老牌咖啡的性价比、品牌号召力。且包装无特色、鲜有营销活动,略显平庸。

3. 快选咖啡:面临口味单一、重资产模式问题

可以现场制作热腾腾咖啡的智能贩卖机,曾是COSTA的业绩神器——由贩卖机组成的Costa Express业务,曾为Costa的英国市场贡献了20%的收入。

轻巧便捷的售卖机,创造的是另一种便捷和新鲜感的体验,适合出现在便利店、加油站、机场、车站等地。凭借可口可乐在售卖机布局上的优势,无疑是COSTA错位竞争的一大发力点。

但这项看似是突围武器的年轻业务,也有其风险。一方面,面临的各地区消费者口味难统一的问题;另一方面,与“雀巢+星巴克”组合正面刚,需同时兼顾拓店、投放售卖机业务,模式重,风险大。

因此,尽管推出更多售卖机、罐装咖啡产品可能在短期内会让COSTA 获得更多的市场份额,但未来要面对的挑战亦不小。

于可口可乐而言,门店卖咖啡,显然不只是COSTA唯一能干的生意。可转身为“多面手”后,COSTA依旧劲敌不少。求变不易,前路漫漫。

本文来自微信公众号:商业地产头条(ID:Dtoutiao),作者:彭燕妮