概要

加征关税带来哪些变化?2018年中美贸易摩擦加剧,美国先后对我国出口的共四个批次商品加征关税,清单共计3700亿美元。首先,从关税税率的变化来看。贸易摩擦加剧后,中国对美国出口商品的平均关税税率大幅上行至超过20%。考察我国对美出口商品实际关税税率的变化,占我国对美出口规模约3.3%的交通运输设备上升约20个百分点,上行幅度最大。其次,从加征关税的出口商品规模上来看,其约占2018年美国从我国进口总规模的三分之二,目前规模比重也依然保持在一半以上。从各类商品的分布上来看,加征关税商品多数集中在机械和电气设备。不过,相较总体对美出口份额,征税清单在交运设备、纺织服装和金属制品等商品上的分布较为突出。最后,从美国进口我国商品增速的变化来看,美国从中国进口的增速回落较为明显。从加征关税清单上的各类商品规模变化来说,化工、交运设备已然恢复,机械电气设备仍有差距。

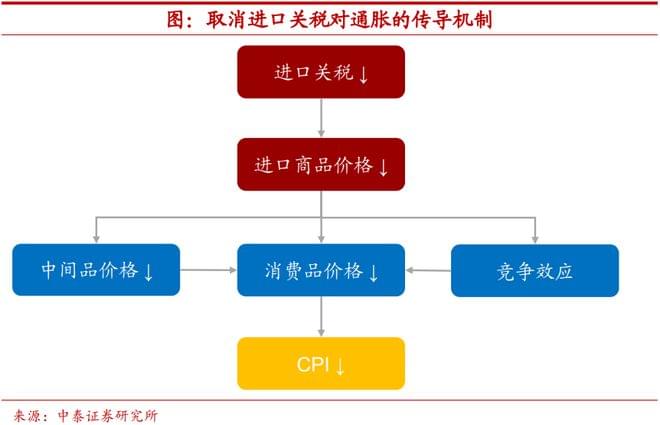

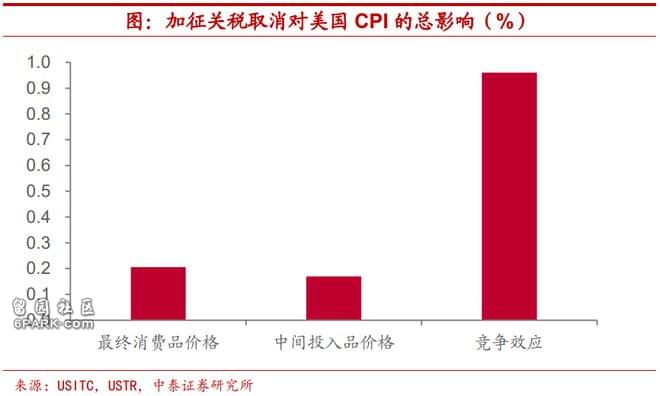

取消关税对美国通胀影响多大?关税税率的变化主要通过最终消费品价格、中间投入品价格以及竞争效应三种途径影响通胀。首先,取消进口关税后,用于最终消费的进口商品价格随之回落,直接作用于CPI增速。我们测算最终消费路径影响美国CPI增速约0.21%,这一影响主要集中在商品分项,多数体现在核心CPI中。其次,用于中间投入的进口商品价格会同步回落,在进入生产过程后间接压降产成品的价格水平,我们测算这一路径对CPI的影响约0.17%,其中在商品和服务分项上的政策效应大体相当。最后,由于进口商品价格下降,国内生产商出于竞争考虑,也将调降国产商品价格,我们测算竞争效应对CPI增速的影响约0.96%,在三类传导路径中最为显著。总结来看,如果美国取消对我国出口商品加征的关税,则会降低其CPI增速超过1.3个百分点,其中最终消费和中间投入带来的影响约0.38%,占总影响的比重不到三成。

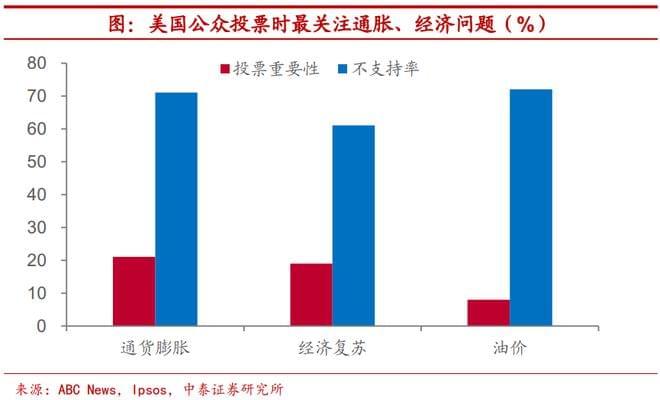

选民最为关心通胀,调降关税才更从容。目前美国就业市场表现良好,就业状况短期不会成为美联储货币政策收紧的掣肘。民调显示,通货膨胀、汽油价格和经济是决定他们今年将如何进行中期选举投票的最重要问题。当前较高的通胀水平或许很难仅靠美联储货币政策收紧予以控制,而由于关税税率的降低能够在很大程度上压制通胀走势,拜登政府为了控制通胀很可能会取消部分甚至全部对我国出口商品加征的关税。美国总统拜登已经表示抗击通胀是首要经济任务,而美国财长耶伦和贸易代表戴琪,也均对削减乃至取消加征关税持开放态度。根据美国国会预算办公室(CBO)预测,2022年美国CPI增速中枢约为4.7%,按照我们的估算,如果美国能够取消对我国出口商品加征的关税,或将使得其CPI增速回落至3.4%左右。这意味着美联储将会因此获得更大的政策空间,能够更加从容地应对货币政策收紧可能给美国经济增长带来的压力。

1、加征关税带来哪些变化?

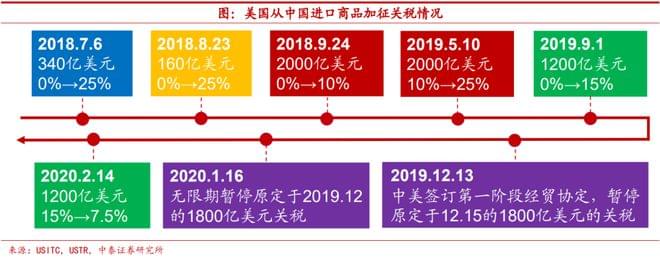

加征关税分步实施,清单共计3700亿美元。2018年中美之间贸易摩擦有所加剧,美国先后对我国出口的共四个批次商品加征关税,约占当期美国从中国进口商品总规模的三分之二,关税提高幅度之大和商品波及范围之广均属前所未见。美国对我国出口商品加征关税采用分步推进的方式,相继实施了340亿美元(清单1)、160亿美元(清单2)、2000亿美元(清单3)和1200亿美元(清单4)共四批我国出口商品的关税加征,各批次商品的关税加征幅度从7.5-25%不等,还有一批清单(1800亿美元)商品最终关税加征计划并未实施。

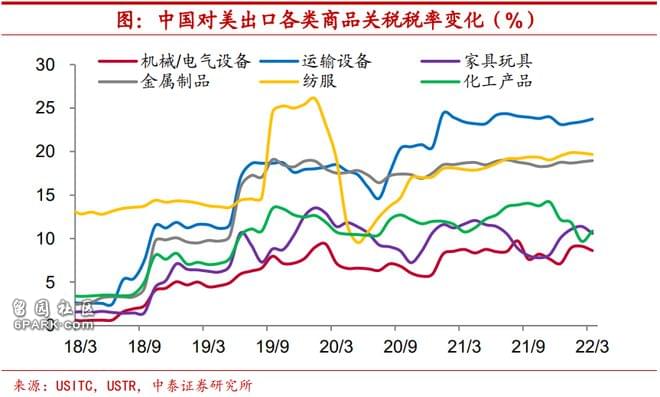

关税加征强度较大,两国税率竞相上升。首先,从关税税率的变化上来看。在2018年中美贸易摩擦加剧之前,美国对我国向其出口商品征收的关税税率水平,与其他国家对我国出口商品征收的关税税率大体一致,基本上保持在8%左右。而贸易摩擦加剧之后,中国对美国出口商品的平均关税税率大幅上行至超过20%,这也使得我国不得不采取必要的反制措施,美国对我国出口商品关税税率随后同样出现快速上升,但整体来看,其仍不及我国对美出口商品关税税率水平。

关税税率实际水平,交运设备提升最多。考虑到部分商品的关税豁免,如果进一步考察我国对美出口商品实际关税税率的变化。我们发现,从我国对美出口各类商品关税税率水平上来看,占我国对美出口规模约3.3%的交通运输设备,关税税率上升幅度最大,税率提高约20个百分点,而占对美出口规模47%的机电设备、10%的化工产品以及7%的纺织服装,其平均关税税率大约提高6-8个百分点。

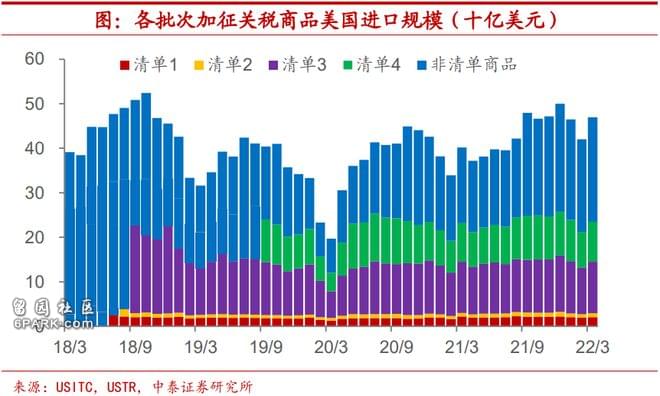

商品范围不小,约占一半以上。其次,从美国对我国加征关税的出口商品规模上来看,涉及到的商品比重不小。如果以关税最初加征的2018年贸易规模来计算,约占到当年美国从我国进口总规模的三分之二左右。近年来由于关税税率的提高,美国自我国进口的加征关税清单上的商品规模占比有所回落,但比重也依然保持在一半以上。

机械电气设备超40%,几轮清单均有涉及。从各类商品的分布上来看,我们发现,四批清单合计下来,加征关税商品多数集中在机械和电气设备,其在清单商品中的规模占比要超过40%,在多批清单中均有涉及,但考虑到这也是我国出口到美国的商品中占比最大的品类(47%左右),因此这一比例并不算高。相对于各自的对美出口份额来看,征税清单在交运设备、纺织服装和金属制品等商品上的分布较为突出。

进口增速变化,回落较为明显。最后,从我国对美国出口商品增速的变化上来看。2018年7月到9月,美国分别对自中国进口的三批商品加征关税,而美国从中国进口的增速随后快速下行,同期自其他国家进口增速仍较为稳定。值得特别注意的是,2019年全年美国自中国进口商品增速持续录得负增长。直至2020年3月以来,受到新冠疫情的冲击,美国自我国进口商品增速才再度回升。

化工、交运设备已然恢复,机械电气设备仍有差距。从美国加征关税清单上的各类商品规模变化来看,2018-2019年各类商品进口增速均有持续下行,除纺织服装增速尚录得-20%左右外,多数品类美国自我国进口增速跌幅达到-40%。而到2021年,化工产品、交运设备和金属制品三类清单上的商品,美国自我国进口规模已经恢复到中美贸易摩擦加剧前2017年时的水平,但家具、纺服和机械电气设备仍较摩擦前有一定差距,其中占比最大的机械和电气设备只有摩擦前七成左右。

2、取消关税对美国通胀影响多大?

税率降低影响通胀,主要存在三种途径。关税税率的提高,在制约我国对美出口的同时,一定程度上,其实也推高了美国国内的商品价格。从传导机制上来看,关税税率的变化主要通过最终消费品价格、中间投入品价格以及竞争效应三种途径影响通胀。首先,降低进口关税税率后,用于最终消费的进口商品价格也会随之回落,直接作用于CPI增速。其次,部分进口商品作为投入品使用,这部分价格的回落,在进入生产过程后也会间接压降产成品的价格水平,进而带动CPI增速的下降。最后,由于进口商品价格下降,国内生产商出于竞争考虑,也会相应地调降国产商品价格。

最终消费路径下降0.21%,多数体现在核心CPI。Amiti et al. (2019)的研究结果显示,美国对中国进口商品加征的关税主要由美国进口商承担,而关税下降1%约导致进口价格下降0.95%。我们整理了美国自中国进口的各类商品关税税率变化,并进一步地将美国从中国进口商品(HS10位码)与美国各行业编码进行匹配,进而再与CPI分项进行匹配,从而得到进口商品价格变动到CPI变动之间的映射关系。我们的测算结果表明,取消现有加征关税,通过最终消费品价格变动途径,会带动CPI增速下降0.2个百分点左右,而影响多数集中在商品分项上,几乎不会带来食品、能源和其它服务价格的显著变化。这也意味着该影响在核心CPI增速上会有较大体现

中间投入路径下降0.17%,商品、服务平分秋色。关税税率调整通过中间投入品价格变化对CPI增速影响的测算,需要使用到投入产出表。投入产出表是反映各部门间相互联系和平衡比例关系的一种平衡表。我们通过美国投入产出表和进口矩阵子表构造出美国非竞争型投入产出表,再利用均衡价格模型计算出不同行业中间投入品价格变动导致该行业产成品的价格变动情况,进而求得关税调整通过中间投入品价格变动方式对CPI增速的影响。我们的测算结果表明,考虑到中间投入品价格的变化,关税税率的调降对于商品和服务分项均会产生一定影响,如果现有加征关税全部取消,则会使得商品、服务分别下降0.07和0.06个百分点,两者大体相当,而对食品的影响次之,约在0.03个百分点,约为商品和服务价格影响的一半,对能源的影响仅在0.01个百分点左右。

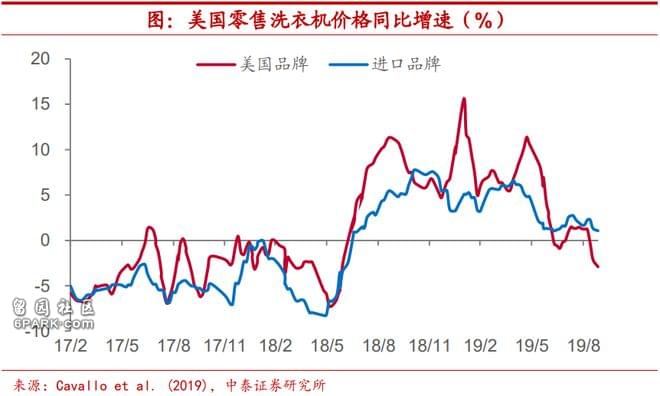

竞争效应最为显著,对CPI影响约0.96%。Cavallo et al. (2019)等人对美国零售商近十万种商品价格变动的研究发现,当某一品类产品进口价格由于加征关税而上升时,相应的国内生产的产品价格也会同步上升,这即是竞争效应在起作用。根据PIIE基于美国对中国出口商品加征关税情况所建立的一般均衡模型估计,现有加征关税措施通过竞争效应对美国CPI增速的影响约在0.96个百分点。

总影响超过1.3%,取消关税切实有效。通过关税对价格三种传导路径的影响效果估计,总结来看,美国对我国出口商品加征关税的取消,对其CPI增速带来的总影响约为1.34%,考虑到美联储一直以来维持CPI增速在2%-3%水平的努力,取消加征关税的影响并不算低。从关税调整给物价带来的总影响来说,通过最终消费品价格变动和中间投入品价格变动所产生的影响约为0.38%,占到总影响的比重不到三成。现有部分研究在估测关税调整影响时忽略了竞争效应,进而低估了通胀下降的幅度。

劳动力市场仍较强劲。美联储货币政策目标注重就业与通货膨胀,而目前美国就业市场表现良好。5月新增非农就业人数达到39万,明显好于市场预期。现有就业人数约1.58亿人,失业率录得3.6%,均已恢复至疫情前水平。同时劳动力市场需求较为火热,职位空缺数仍处高位,劳动力市场供需矛盾依然突出,就业状况短期不会成为美联储货币政策收紧的掣肘。

选举日期临近,最为关心通胀。2022年4月,美国CPI同比增速录得8.3%,较前一月的8.5%略有回落,PCE同比增速也由6.6%降至6.3%。不过,无论是CPI增速还是PCE增速,其衡量的通胀水平均已极大偏离2%的长期目标。随着美国中期选举的临近,美国广播公司和Ipsos的最新民调显示,大多数美国人表示,经济复苏、通货膨胀和汽油价格是决定他们今年将如何投票的最重要问题。当前较高的通胀水平或许很难仅靠美联储货币政策收紧予以控制,而由于关税税率的降低能够在很大程度上压制通胀走势,拜登政府为了控制通胀很可能会取消部分甚至全部对我国出口商品加征的关税。

释放政策空间,从容应对压力。近期美国总统拜登已经表示,抗击通胀是首要经济任务,而美国财长耶伦和贸易代表戴琪,也均对削减乃至取消美国对我国出口商品加征的关税持开放态度。根据美国国会预算办公室(CBO)预测,2022年CPI增速中枢约为4.7%,按照我们的估算,如果美国能够取消对我国出口商品加征的关税,或将使得其CPI增速回落至3.4%左右。这意味着美联储将会因此获得更大的政策空间,能够更加从容地应对货币政策收紧可能给美国经济增长带来的压力。

风险提示:政策变动,经济恢复不及预期,测算偏差风险。

陈兴(宏观首席分析师)执业证书编号:S0740521020001金融学博士,浙江大学工学学士,中泰证券研究所宏观首席分析师。荣获第三届新浪财经金麒麟最佳分析师·未来之星、CEIC与EMIS2021年杰出成就分析师等奖项。此前曾供职于海通证券宏观固收研究团队,作为团队宏观经济方向负责人获得2020年新财富宏观最佳分析师第3名,所在团队亦曾获得2017-2019年新财富宏观最佳分析师前5名。

马骏(研究助理)

中国人民大学世界经济学博士、纽约州立大学访问学者,负责海外经济与政策研究