本文来自微信公众号:李迅雷金融与投资(ID:lixunlei0722),作者:陈兴、谢钰、刘雅丽,头图来自:视觉中国

8月以来,南方多地启动有序用电,特别是自中旬以来,四川、重庆宣布扩大工业让电于民,对工业企业实行一周左右的全面停产。那么,停产事件对工业生产的拖累有多大?又会给产业链、供应链带来怎样的影响?本报告对此展开分析。

一、高温席卷全国,工业限电再现

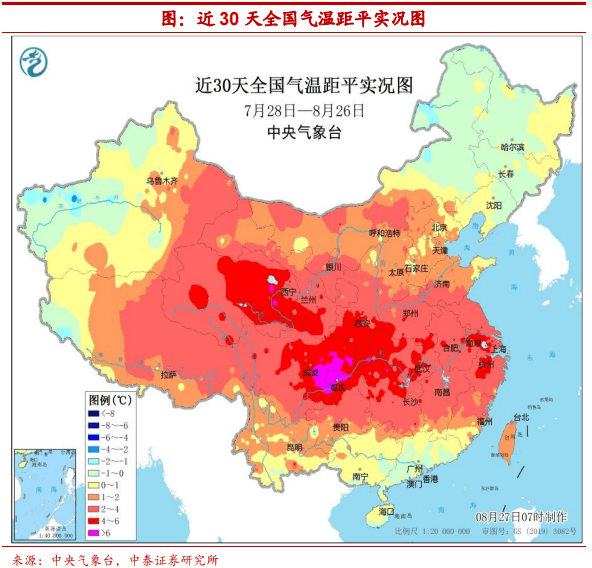

本轮区域性高温综合强度已达60年来最强。受到副热带高压和伊朗高压的影响,今年我国遇到61年来最严重热浪。根据国家气候中心监测的评估,我国6月中旬以来的区域性高温事件综合强度已达1961年有完整气象观测记录以来的最强。一方面,40℃以上气象站覆盖范围为历史最大。从近30天全国最高气温实况图上看,长江流域各省最高气温普遍超40度,整个中东部地区最高气温在37度以上。另一方面,全国平均高温日数12天,较常年同期偏多5.1天。此外,全国大部分地区气温距历史上同期平均水平高2度以上,四川、重庆局地高6度以上。

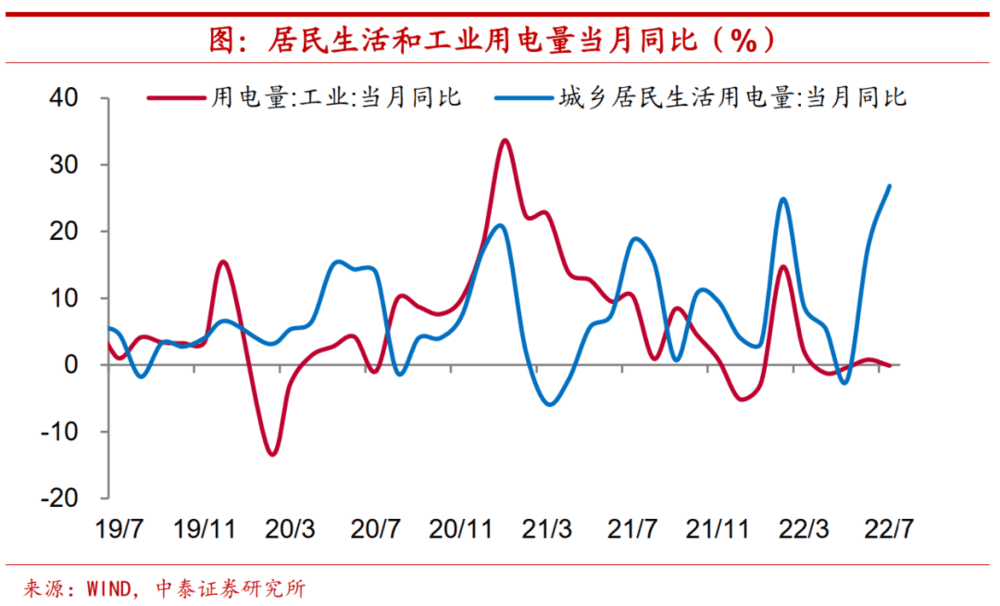

极端高温带动居民用电需求激增。在极端高温天气的影响下,7月城乡居民生活用电量同比增速大幅攀升至26.8%,创下历史新高,而与之相反,工业用电量同比下降0.1%。具体来看,长江流域特别是西南地区居民用电需求增长尤为明显。根据四川观察报道,四川省用电需求最高负荷已跃升至6500万千瓦,同比增长25%,成都高峰期空调用电负荷已占到本市电力负荷的近50%。

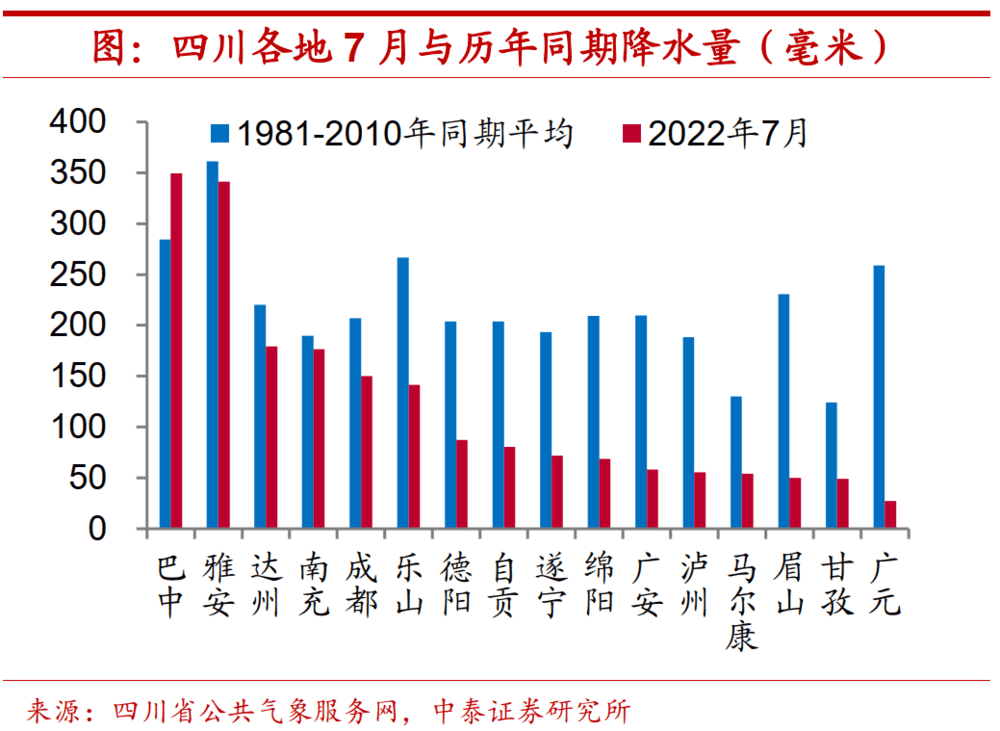

干旱天气对水力发电形成冲击。除反常的高温天气外,今年我国南方降雨量也明显低于历史同期水平,尤其是处于长江中上游的四川和重庆地区降水量较历史均值低出80%以上。在干旱天气的影响下,四川各流域出现“汛期反枯”的罕见现象,重庆已有近70条河流断流、超过20座水库干涸。根据国网四川省电力公司,四川全省水电的日发电能力从9亿千瓦时锐减至4亿千瓦时,降幅超50%,且以日均2%的速度持续下降。而西南地区对于水电的依赖程度很高,水力发电量占四川省发电量的八成以上,水电的供给不足导致电力供需进一步失衡。

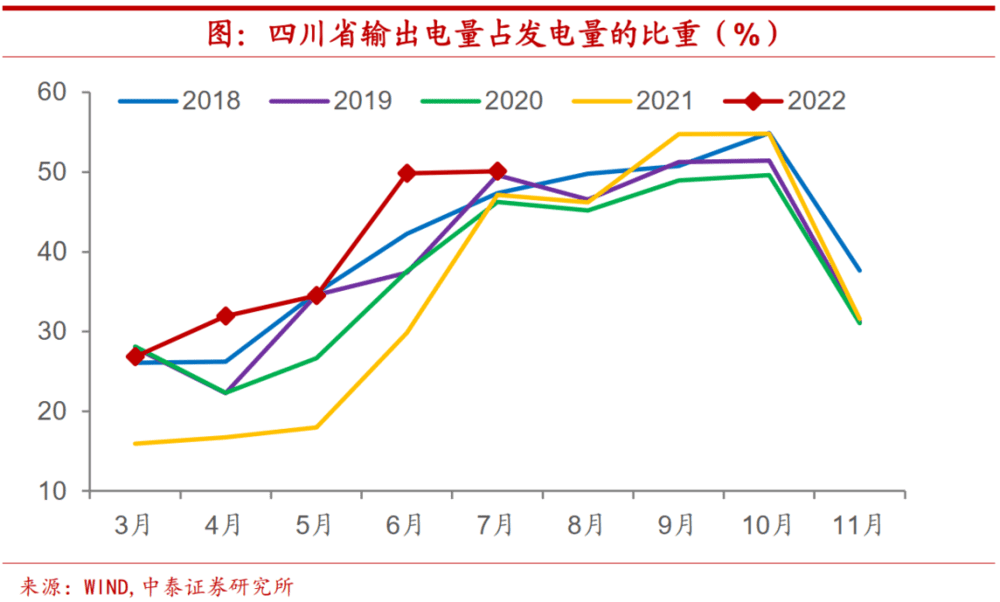

水电骤降下,保持外送加大电力缺口。以四川省为例,其是“西电东送”的重要送出端,供给华东、西北、华北、华中和重庆,年外送量达1300多亿千瓦时,居全国第一。四川输出电量占全省发电量比重具有明显的季节性,每年6-10月丰水期,外送电量占比在40%以上。不考虑外送,四川本身发电量是足够的,比如今年7月发电量552亿千瓦时,按照当前公布的最大用电负荷6500万千瓦计算,月用电量为468亿千瓦时,低于月发电量。

但水电并非四川优先消纳,按照国家“西电东送”战略,境内向家坝、溪洛渡、锦屏等梯级大型电站,均由国家统筹安排开发和消纳。其电量在全国范围内统筹分配,省内、省外有固定的分配比例。从7月的数据看,四川外送电量占比虽较6月无明显上升,但仍创过去5年来新高。水电骤降的背景下,保持外送加大四川电力缺口。

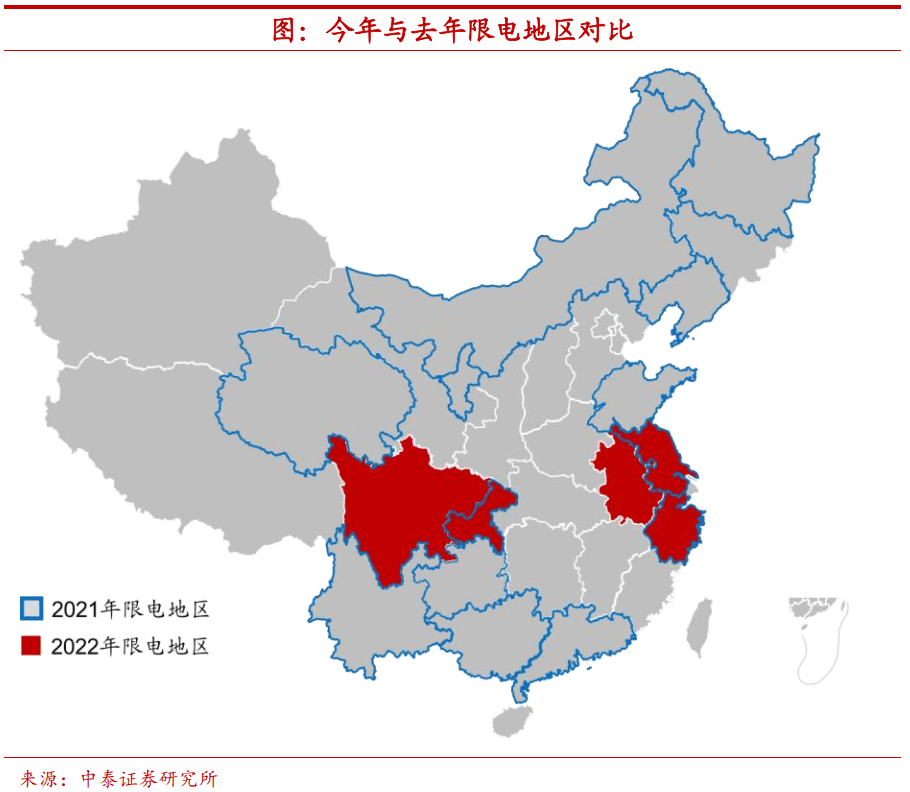

南方多地启动有序用电,川渝措施不断升级。极端高温和干旱的结果是,南方多地自8月上旬陆续启动有序用电,倡导“空调温度夏季不低于26℃”、“工业企业特别是高耗能企业主动错避峰用电”、“减少三层以下电梯使用率”等。川渝为保西电东送,缺电最为严重,有序用电措施不断升级,直至8月中旬启动约一周左右的工业停产,四川省随后无缝衔接,于8月21日0点又启动省突发事件能源供应保障一级(最高级)应急响应。

总体来说,本次西南地区电力紧缺主要由极端气候引起,高温和干旱天气带来了用电需求的激增和水电供给的减少,造成了短期内缺电的情况。

二、电荒不会重演,风险已渐消散

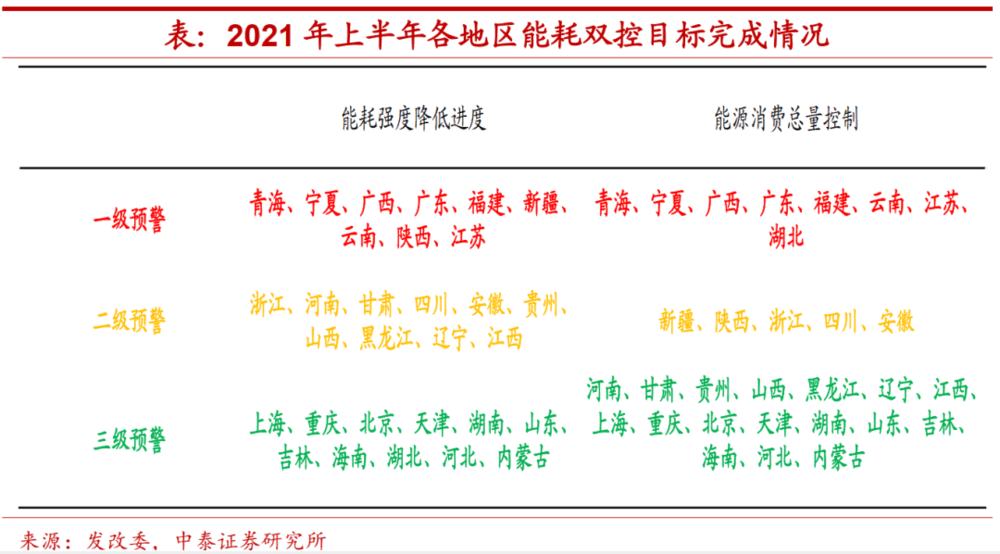

去年能耗双控使得全国多地“主动”限电减产。去年二季度,国家发改委发布各地区能耗目标完成情况,还有八九个省份处在一级预警区间,因此,多地为了目标完成主动限电减产。比如云南省在去年9月发文,要求钢铁、水泥、黄磷、绿色铝、工业硅和煤电等行业错峰生产或压减产量,8月云南省内重点用电行业月平均开工率为56.4%,同比下降14.3个百分点,水泥、电解铝、工业硅、黄磷行业开工率同比降幅均超平均水平。

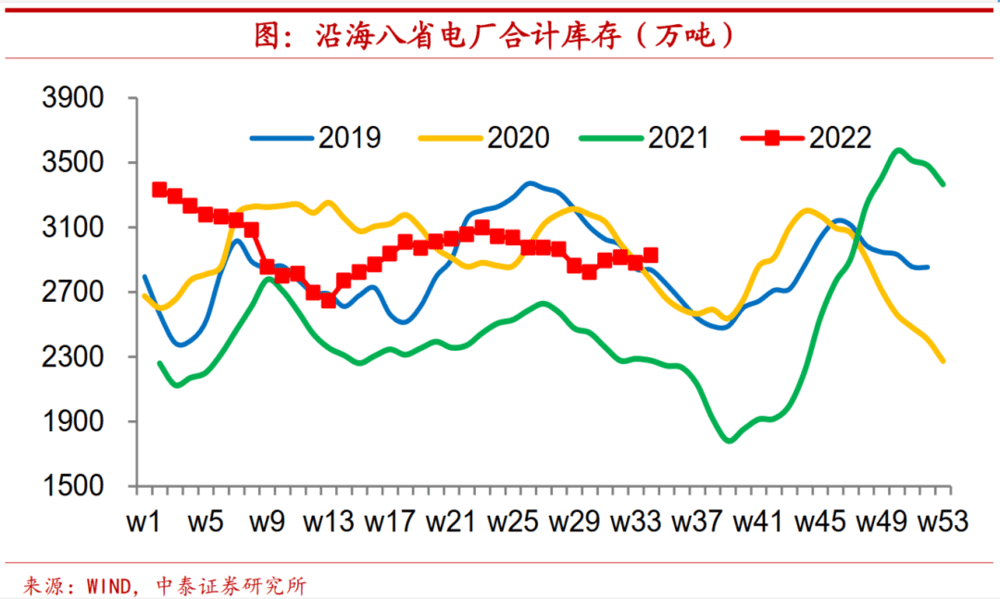

煤炭供给偏紧,价格飙升,影响火电发电意愿导致电荒。去年受产煤大省内蒙古产出下滑拖累,全国煤炭供应不足,在发电更加依赖火电的情况下使得煤炭供需偏紧,煤价飙升。2021年9月底,秦皇岛动力煤市场价涨至超1500元/吨,而自金融危机以来动力煤最高价格也就在1000元/吨左右。电价无法同步大幅跟涨使得发电企业利润大幅走低,沿海八省电厂煤炭库存大幅回落,甚至出现了东北地区对居民拉闸限电的情况。

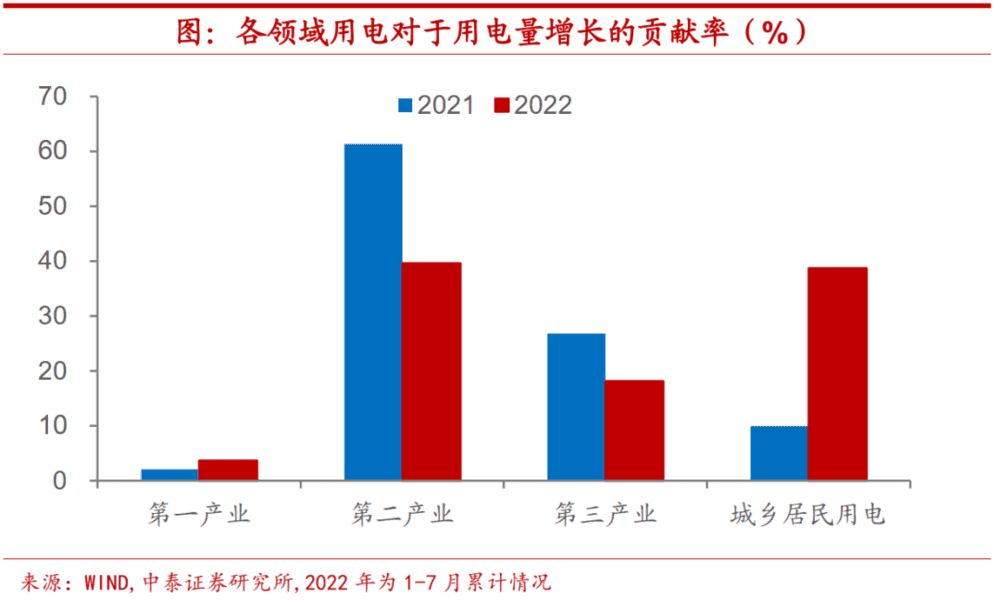

今年用电量增长居民端贡献突出。今年从用电端看,前7个月,城乡居民用电对于用电量增长的贡献率从去年的10%跃升至39%,而第二和第三产业用电对于用电量增长的贡献率较去年均有不同程度回落,目前城乡居民用电贡献率已基本与第二产业相当。如前所述,这主要是因为历史罕见的大范围、持续的高温天气,川渝地区尤甚。

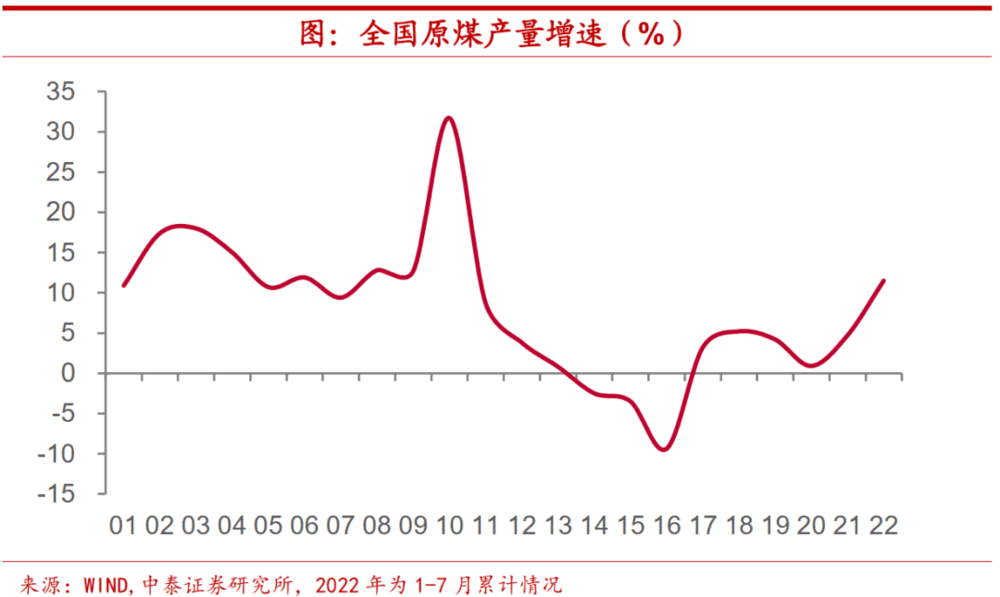

今年煤炭生产高增,“保供稳价”下电煤库存高位。吸取了去年电荒的教训,政策今年以来持续强调能源安全供应,国务院要求落实地方煤炭产量责任,调整煤矿核增产能政策,加快释放煤炭先进产能产量,做好煤炭保供稳价。今年前7个月,全国原煤产量增速录得11.5%,创2010年以来新高。国家能源局近期表示,目前全国电煤库存总体充足,达1.7亿吨以上的历史高位水平,可用约23天。

今年限电持续时间和波及地区均远不及去年。从影响范围和持续时间来看,2021年,先后两轮“电荒”席卷全国,波及20余个省市,持续近5个月时间。第一轮自5月开始,云南、广东等部分南方省份的工业企业大面积限产;第二轮则始于9月,在能耗双控政策的指导下,全国大量省市对于高耗能产业用电进行限制。直至去年10月底,用电紧张的局面才逐步得到缓解。而截至目前,本轮限电的影响时间集中在夏季,且涉及范围主要在川渝等地,季节性和区域性特征明显。

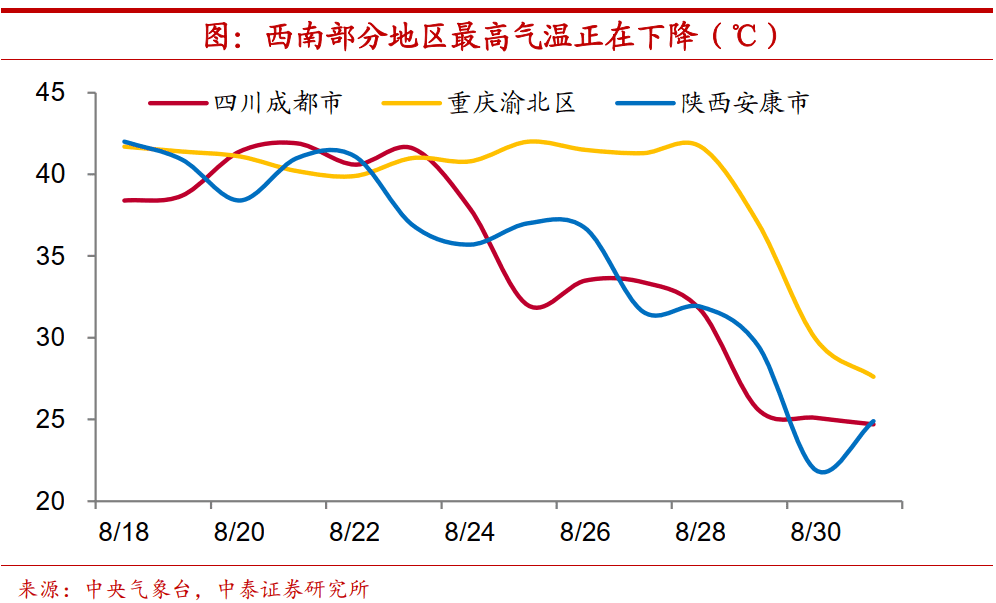

高温退、降水来,电力紧张将改善。近日,四川等地的高温天气已开始逐步缓解,根据中央气象台25日的消息,8月26日起,四川盆地和江南地区的高温范围有所减小、强度较前期也将减弱。同时,即日起至9月初,四川盆地、重庆和陕西南部等大部分地区或将迎来25毫米以上的降水。随着降雨量的增加与高温天气的陆续解除,阶段性的电力紧张将得到改善,这与去年9月能耗双控和动力煤供给不足下的电力供需失衡截然不同。

三、哪些行业受限,拖累多少生产?

化工和电子元件的上市公司生产受限。据不完全统计,7月以来,A股共34家上市公司发布了受限电而停产的公告。从地区分布来看,四川省数量最多且占绝大部分,重庆仅次于四川,其余省份的上市公司大部分公告内容也是位于川渝的子公司受到限电影响。从行业分布来看,原材料和加工组装制造业受到的影响大于其他行业,其中基础化工、电子、有色、计算机通信和通用设备行业公司的占比居前。

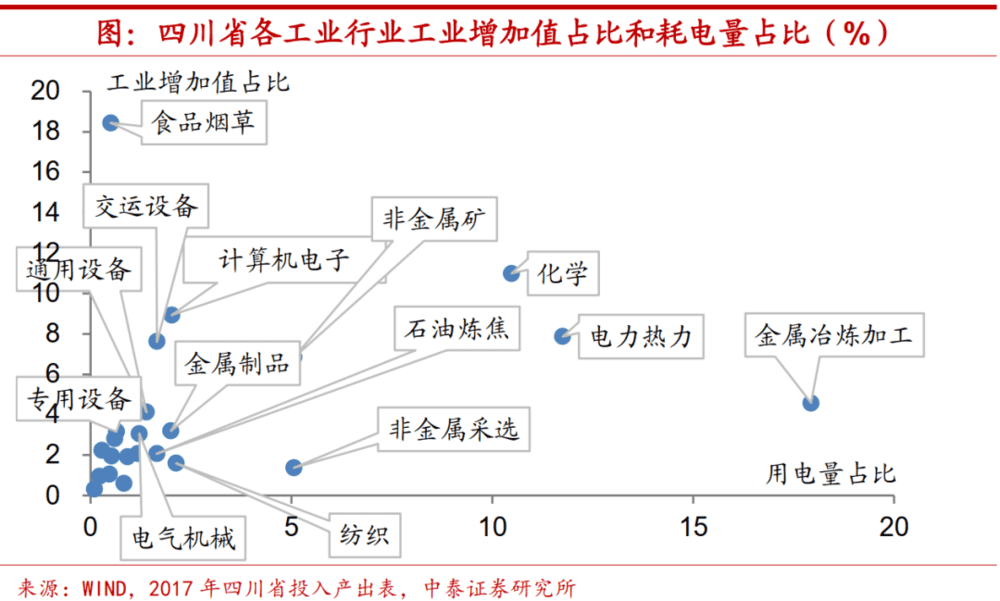

高产出和高耗能行业所受影响更大。结合四川省投入产出表来看,食品和烟草、化学产品、计算机电子、电力热力和交运设备行业的工业增加值在全省的占比排名靠前,分别占到18.4%、11%、8.9%、7.9%和7.6%,产出较高的这些行业所受到的影响将更明显。从各行业的耗电量占比来看,金属冶炼行业占比26%左右,居于首位,化工、电力热力等也属于省内的高耗能行业,用电量占比均在15%以上,与受影响而被停产的上市公司行业分布较为一致,意味着限电停产的范围选取或以效率为先,高耗能行业受到的限制更大。

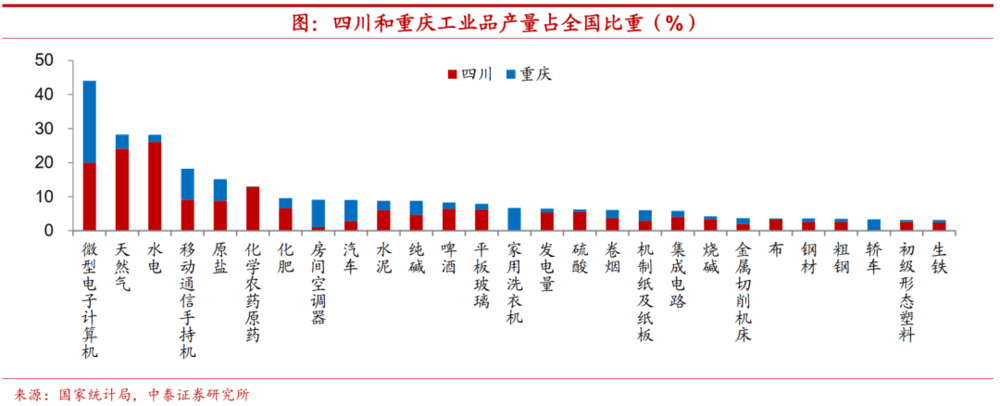

化工和高端制造部分产品占全国比重较高,限电或通过产业链产生“溢出效应”。从四川和重庆两地主要工业品产量在全国的占比来看,微型电子计算机、天然气、水电、手机、原盐和化工产品等工业品的占比较高。四川省制造业中的非金属矿、金属冶炼加工、通讯计算机电子设备、化工等行业的最终产出中省外流出的比重较高,且耗电量相对不低,限电或通过产业链上下游影响其他省的工业生产。比如近期上汽集团和特斯拉因重点汽车零部件供应商无法足量生产而上报上海市经信委,后者特向四川省经信厅发函,商请四川在条件允许的情况下,支持汽车产业重点企业电力保障。

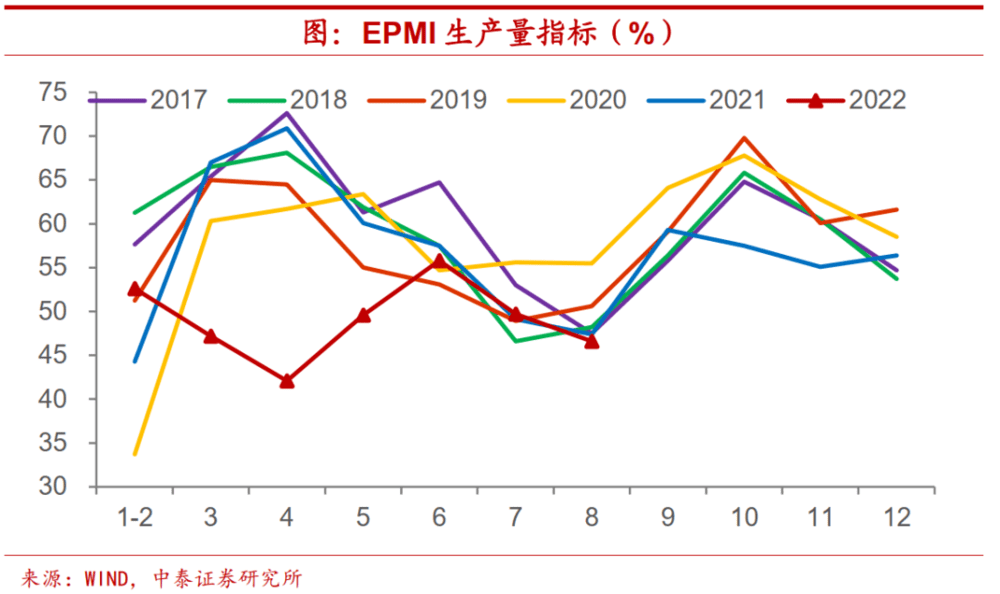

EPMI生产量指标创同期新低。尽管本次限电的区域性特征明显,但四川作为重要的制造业产区,且多家光伏和半导体龙头企业均在省内设有生产项目,西南地区的生产走低对于全国的工业影响已初步显现。8月,EPMI生产量指标降至46.6%,创2017年以来同期新低,同时处年内次低位,仅好于今年4月的水平,反映了七大战略性新兴产业(包括节能环保、新一代信息技术、生物产业、高端装备制造、新能源、新材料和新能源汽车)企业的生产活动明显走弱。

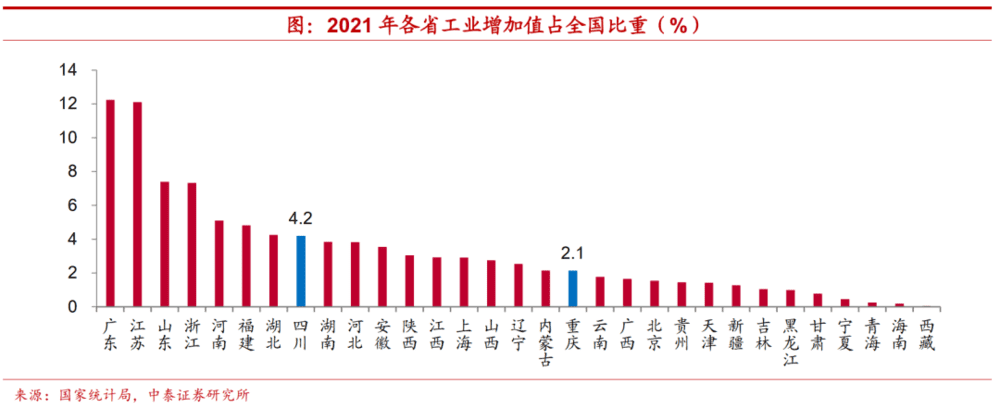

预计拖累工业增加值1.4个百分点。根据目前四川和重庆对当地工业企业让电于民的要求,四川和重庆两地8月工业停产的持续时间分别为6天和8天。若据此来粗略估算,在停产的影响下,四川和重庆当月工业增加值分别将减少20%和27%左右。2021年,四川省和重庆市的工业增加值占全国的比重分别为4.2%和2.1%,整体来看,川渝地区限电停产对当月全国工业增加值的拖累约1.4个百分点。

本文来自微信公众号:李迅雷金融与投资(ID:lixunlei0722),作者:陈兴、谢钰、刘雅丽