这几天,多次看到一张意味深长的照片——普京“一战白头”。面容憔悴,不复开战前的威风。

原本设想的闪电战,打成持久战。也让“俄罗斯是否年老气衰”,成为了当下挺俄派、反俄派共同关注的话题。

这或许也是70岁的普京,在晚年,代表俄罗斯向世界做出的最后一次重要的自证:

当下的俄罗斯,到底还行不行……

从经济数据上来,俄罗斯似乎不太行了。

上月底,俄联邦经济发展部针对当下形式做出预估,今年俄罗斯经济将下降7.8%,明年会更难。具体有多难,没有说。

而欧洲复兴开发银行的数据更悲观,预计今年俄罗斯经济将下降10%,明年的经济增长率可能是0%。

从现实动作来看,俄罗斯好像还可以。

毕竟,直到今天,那些曾经号称就算冻死、饿死,也不要俄罗斯石油天然气的欧盟国家中,仍然有人在“真香”。

匈牙利表示,我们去年有一半原油和石油产品是从俄罗斯进口的。现在禁令来的如此仓促,这么大的能源缺口怎么补上?至少给出一年半的缓冲时间吧。

斯洛伐克表示,匈牙利说的对!而且我们国家小,没资源,比匈牙利更难,至少要三年过渡期。它的邻国捷克共和国表示,我们跟斯洛伐克半斤八两,所以也得两三年。

哈贝克

即便是德国这样的欧盟主席国,其经济部长哈贝克也表示,最早得到2024年夏天才有望彻底和俄罗斯的天然气脱钩。

要知道,能源是俄罗斯的经济命脉,占到俄出口的半壁江山。

因此,只要能源还能正常卖,俄罗斯出口的半条命就保住了。

但是,这同样存在一个隐忧,两年后,如果欧盟都不再买,俄罗斯的日子该怎么过?

事实上,欧盟不只是嘴上说说,除了俄罗斯,他们真的还有别的选择,美国、中东……

而俄罗斯的竞争对手们也没有闲着,他们正在努力抢夺俄罗斯已经失去和即将失去的市场。

因此,古稀之年的普京当下所面对的,有一个不太坏的消息,还有一个坏消息。

不太坏的消息是,目前并不是最困难的时候;坏消息是,明年、后年、以及两三年以后更长的时间该如何度过难关?

01

尽管当下不是俄罗斯最困难的时候,却也变得越来越困难。

众所周知,战争,拼的是国力。

按照军事媒体SOFREP的主编肖恩·斯普恩茨估算,进入到第三个月,俄罗斯每天花在这场战争上的钱,大概是9亿美元。一个月就是270亿美元。

这个数字,对于俄罗斯来说,好像不是什么大事。

不过,正如俄罗斯的版图没有大家想象中那么大,俄罗斯同样也没有大家想象中那么富。

从麦卡托投影法绘制的世界地图上来看,俄罗斯面积有中国5倍大,似乎把加拿大、中国、美国、澳大利亚加一起,才能拼出一个俄罗斯。

实际上,俄罗斯的真实大小只是中国的1.8倍。

至于经济体量,2021年俄罗斯GDP为1.77万亿美元,略低于江苏省,和广东省更是有着近8%的差距。

虽然,GDP并不能完全反映经济实力。但,看得出,俄罗斯余粮也不太多。

每天消耗9亿美元,并且后续还会增加。这对于“江苏”来说,其实并不是小数字。

更何况,与此同时,俄罗斯的进账,在减少。

一直以来,“出口”在俄罗斯经济增长的“三驾马车”中,影响最大。甚至可以说,俄罗斯严重依赖进口。

2021年,俄罗斯贸易顺差达到1973亿美元,净出口额占GDP为11%(通常±5%为均衡)。

出口总额中,燃料和能源占比高达54.3%,这是俄罗斯最富的“矿”。

但是,俄罗斯的“矿”,越来越不好卖了。

2021年,俄罗斯天然气出口总量2520亿立方米,其中,70%出口到欧洲国家。

由于欧洲对俄态度转变,根据俄罗斯经济部预计,2022年俄罗斯天然气产量将被迫减少414—603亿立方米。

而按照欧盟委员会的测算,截止到今年年底以前,欧盟对俄罗斯天然气的需求可以减少2/3。按照这个算法,或将减少1000亿立方米以上。

祸不单行,根据俄罗斯经济发展部数据,2022年俄罗斯石油出口也将大幅下降。

2021年俄罗斯石油总产量为5.24亿吨,其中出口2.3亿吨。出口的石油,近半数流向欧洲。

俄经济部预计,2022年俄罗斯石油产量将下降至4.7—4.3亿吨。

并且,俄罗斯即将面对的,不只是油、气短期内的产销量下降。还有国际油气巨头企业的撤离。

据不完全统计,目前已经有英国石油公司、挪威国家石油公司、壳牌等至少9家跨国巨头,相继宣布退出俄罗斯油气合作项目。

尽管,俄罗斯油气项目主要由该国国有企业自己经营和开发,跨国巨头主要扮演财务投资角色。但,跨国巨头一直承担着“桥梁”作用。

失去一座座长期“桥梁”之后,未来,俄罗斯的石油和天然气要卖出去,就会变得更加困难。

接下来,普京以及俄罗斯人,恐怕除了要适应生意难做、钱难赚,或许还要适应一件事:

自己在全球油气市场的重要性,被别人取代。

02

今年4月中旬,超级油轮Solana号在墨西哥湾接受了美国的200万桶原油后,驶向了德国、荷兰等欧洲国家。

美国一次往欧洲运这么多桶油,实属罕见。

当然,美国也运得起。

其实,早在2019年6月,得益于页岩油繁荣发展的美国,就“赶上并短暂超越沙特,成为世界第一大石油出口国。”

2020年,美国出口的石油更是占到全球出口石油的20%,远超沙特的12%。俄罗斯的11%。

抢俄罗斯在欧石油生意的不只是美国。

沙特虽然明确的拒绝了美国要求提高产量的要求,但是3月份交付到欧洲的石油,都比布伦特原油价格要低,而交付到美国和亚洲的价格则一直都比布伦特原油价格高。

降价,通常就意味着促销。

因此Baker研究所的能源和全球石油问题研究员马克·芬雷推测,沙特很有可能在利用定价权,委婉的向欧洲出口更多石油。

俄罗斯在欧的石油生意被截胡的同时,天然气生意也被截胡。

今年3月,美国宣布要努力向欧盟援助150亿立方米的液化天然气。

与此同时,美国还和欧盟宣布了一项合作的计划,努力在2030年之前,每年向欧盟出口500亿立方米的液化天然气。

当然,美国卖气也卖得起。2021年,美国天然气产量达到9671亿立方米,产量位居世界第一。年产量比第二名的俄罗斯高出2000亿立方米。

同样今年3月,就在美国疯狂往欧洲运液化天然气时,俄罗斯与德国之间的天然气管道项目“北溪二号”的运营商,宣布破产。

尽管天然气管道运输的成本、稳定性、安全性,都要优于液化天然气,但是,美国就是要搅黄俄罗斯的管道生意。

要知道,俄罗斯全年出口2500多亿立方米天然气,其中德国就独占500亿。德国是俄罗斯的大客户。

意大利也是俄罗斯的大客户,2021年从俄罗斯进口天然气达300亿立方米。

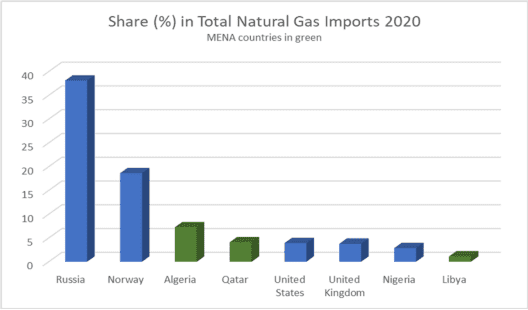

这就让占欧盟天然气进口7.2%的阿尔及利亚,抓住了机会。阿尔及利亚拥有两条主要的天然气管道,可以直接向西班牙和意大利输送天然气。

阿尔及利亚国家能源公司首席执行官Toufik Hakkar也当众表态,计划在2022年至2026年之间投资约400亿美元,以增加天然气供应。

预计2023—2024年,阿尔及利亚新增出口的天然气,将满足意大利从俄罗斯进口天然气的1/3。

卡塔尔也有意提高天然气产量,计划到2027年将其液化天然气年产能从7700万吨提高到1.26亿吨(折2.8亿立方米)。

另外,欧盟也在发力替代化石燃料的新能源。

毕竟,俄罗斯一己之力,撑起来欧洲40%的天然气、25%的石油和近50%的煤炭需求。其他国家再努力增产,也不可能短时间内将这么巨大的坑给填平。

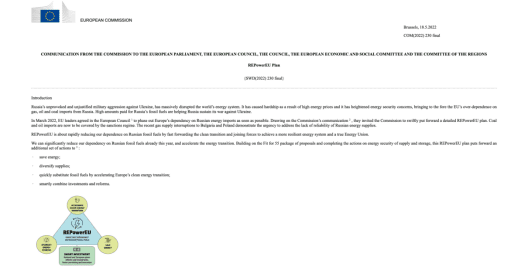

欧盟在5月18日公布了一项雄心勃勃的计划“REPowerEU”,直译为“重新供给能源给欧洲”。

该计划,除了希望在今年年底前减少2/3的俄罗斯天然气依赖,还会通过3000亿欧元(约3167亿美元)的资金扶持,将欧盟目前的风能和光伏装机容量增加近三倍,总和达到980GW。同时实现节能,以及天然气供应的多样化。

随着最主要的买家欧美逐渐开始对俄罗斯关上大门,5月20日,普京甚至开始命令政府,重新评估对钢铁制造商和煤矿工人征税的方案。

留给俄罗斯的时间,真的不多了。

03

全世界都知道,俄罗斯还有一个选择:中国。

不过,短期来说,中国对俄罗斯的“代偿性”帮助,或许并不大。

近期有个数据很好看,今年1—4月,俄罗斯通过中俄东线天然气管道,向中国出口的天然气比去年同期同比增长近60%。

但是,2021年中国全年进口俄罗斯天然气也只有100多亿立方米。基数太小,就算增长100%,也解不了俄罗斯的“千亿困局”。

再乐观一点,或许也只能说,中国有潜力解决。

毕竟,中国每年进口天然气高达1700亿立方米,其中从澳大利亚等“运”过来液化天然气就占到1000多亿立方米。从土库曼斯坦等中亚管道“输”过来的有450亿立方米。

中国,一直想多“输”一点。

实际上,从1994年,中国就和俄罗斯探讨陆上建管道“输”气的可能性,同年,双方还签订了备忘录。

出于成本、价格等各方原因,也或许是因为“老大哥时代”遗留下来的“脾气”,在敲定正式合同之前,俄方常常会出现临时“加戏”的现象。导致这个项目,仅仅选址就变了22次。

直到2014年5月21日,这个协议才正式签订。

根据协议,2018年开始,俄罗斯将以一个合适的价格,每年向中国输出380亿立方米天然气。协议持续30年。

然而,至今俄罗斯每年出口中国的天然气也只有100多亿立方米。

在石油方面,也同样如此。

中俄之间的石油合作,也同样可以追溯到上世纪九十年代。

然而直到2011年,中俄原油管道才正式开始投产。谈判期间,俄方附加条件也不断加码,项目方案一改再改。

一开始,中俄之间谈好了一条从俄罗斯的安加尔斯克油田到大庆的“安大线”。然而,由于这条线路要穿过全世界最大的淡水湖贝加尔湖,俄罗斯民众担心一旦出现泄露事件,会污染这片水域。

另一方面,日本并不想看到这样一条直通中俄的管道,趁机提出了一条从安加尔斯克油田到俄罗斯远东港口纳霍德卡的“安纳线”。这条线路全程都在俄罗斯境内,如此一来就不再是中国专属了。

最后普京折中了一下,提出从伊尔库茨克州泰舍特到纳霍德卡的“泰纳线”。

纳霍德卡在太平洋上,更符合日本的期望。

日本本来就需要通过海路运输油气,这对他们来说是理所当然的事情。而本来可以通过陆地管道直连的中国,却要因此付出不必要的运输成本。

其实解决方案也很简单,从管道上分一条支线出来,通到大庆就行。然而就是这么一个简单的支线,十几年也探讨不出落地方案。

直到2005年7月8日,在苏格兰举行的记者招待会上,普京第一次说出了要优先铺设中国输油支线的话。

尽管普京已经发话,在谈判执行过程中,俄方依旧层层加码,提出很多附加条件。

例如,俄罗斯希望在天津投资炼油厂和加油站、每年中国需要进口俄罗斯1500万吨煤炭等等。

以中国当时的发展速度,每年消耗1500万吨煤炭难度不大,可俄罗斯却拿不出开采和运输1500万吨煤炭的费用。

于是,俄罗斯先是要求向中国贷款150亿美元,随后又一步步加价,最终双方以250亿美元贷款达成一致。

面对这么大诚意的让步,俄罗斯终于同意要在合同上签字了。终于在2009年4月21日,在人民大会堂完成了签约仪式。

2010年9月底,管道建成投产试运行;2011年1月1日正式投产进油。

根据2013年双方签订的协议,未来25年,俄罗斯向中国增加供应3.6亿吨原油。每年不到1500万吨。

而俄罗斯年出口石油2亿多吨。

也就是说,通过1990年代以来的“世纪谈判”,俄罗斯仅仅把石油出口九牛中的一毛,输送到中国。

而近年,中国每年进口石油都超过5亿吨。俄罗斯对中国出口的石油,可以说是可有可无。

随着世界油气出口国的扩产,如今的国际油气,已经不再是俄罗斯卖方主导的市场。

当下的俄罗斯,更需要中国。尤其是在石油和天然气方面,应该极尽可能释放更大的合作空间。当然,这也是双方共同的期许。

尾声

除了油气出口问题,随着俄罗斯朋友圈缩窄,俄罗斯的进口也成了大问题。

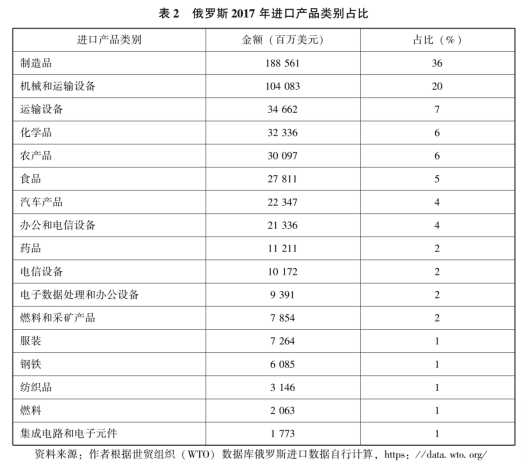

根据华东师范大学余南平、夏菁两位学者统计,仅2017年,俄罗斯就花了2000亿美元向国外购买工业制成品(包括生活用品、机械、汽车、电信设备等),占进口产品的75%。

可以看得出,相对于俄罗斯的军工、能源、粮食,俄罗斯的轻工业简直是这个国家软肋中的软肋。

在俄罗斯的前10大进口国中,中国位居第一。来自中国的家电、手机、电脑、汽车、服装等,已经渗透进俄罗斯的方方面面。

2021年,中国出口到俄罗斯的商品总额,达到4300亿元,创历史新高。

而2021年,中国全球出口总额21.73万亿,同比增长超过21%。俄罗斯只占中国出口市场的大约2%。

客观来说,不论是进口还是出口,当下的俄罗斯,能做出的选择,都比过去要少。

而不论进口还是出口,中国能做出的选择都更多。

对于当下的普京和俄罗斯,最难的或许不是怎样熬过这场不知终点的战争。更难的,或许是如何放下历史的包袱,以“卫星国”的姿态,谋求利益最大化,度过更困难的未来。

这,或许才是“一战白头”的执政者以及GDP排在广东、江苏两省之后的国家,当下所思考的,最大的一道难题。