一方面,在市场环境和监管趋严背景下,互联网大厂直接投资受限。另一方面,是一级市场对产业LP的强需求,互联网CVC路向何方似乎也更为明了。

本文来自微信公众号:FOFWEEKLY(ID:FOF_weekly),作者:深深,头图来自:视觉中国

曾几何时,疯狂投资圈地的互联网大厂们,投资节奏逐渐放缓,战投部已今非昔比,往日辉煌不在了。

IT桔子数据显示,2022年Q1头部大厂投资活跃度均呈下降趋势,其中腾讯在近半年内对外投资交易活跃度明显下降。而字节跳动、阿里巴巴、B站、美团投资数据较2021年第四季度也有不同程度的放缓,仅百度及百度风投实现环比增长。

一、大厂投资节奏集体放缓

1. 战投大牛腾讯也放缓脚步

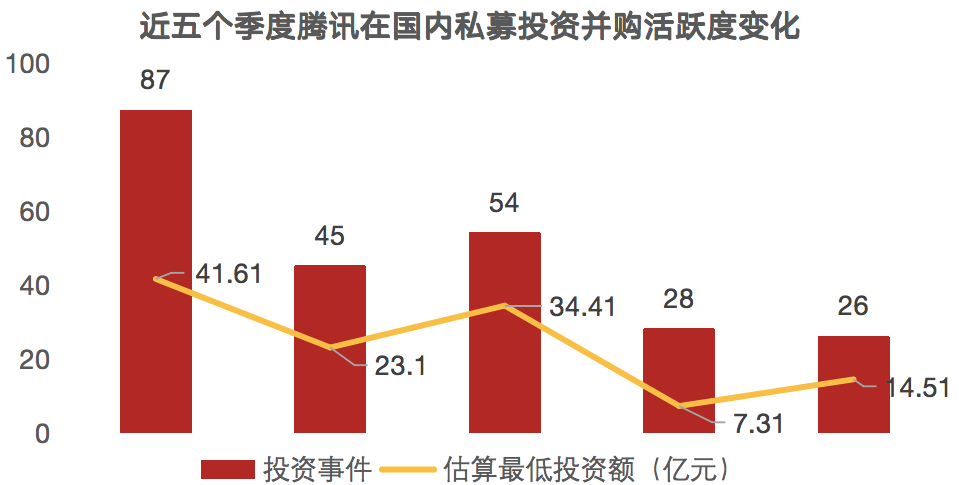

2020年4月,在历经数月筹备后,腾讯投资官网正式上线,作为腾讯核心战略部门之一,在随后的2020年和2021年内经历了历史投资最高点之后,于今年开始放缓投资,逐步收紧节奏。

据不完全统计,自2008年腾讯投资成立以来,在过往十多年里共计投资800余家公司,总计投资1333笔,包含百余家上市公司及独角兽企业,投资地域涵盖全球二十多个国家和地区。

2021年是腾讯投资的最高点,根据IT桔子数据,2021年腾讯投资出手265次,投资金额达1301.68亿元,可谓是所有互联网战投之最。

从其历年的投资战绩中来看,文娱传媒、游戏、企业服务为最多布局的三个行业,其中文娱传媒投资数为218笔,投资金额达697.51亿元,游戏领域投资数为199笔,投资金额达733.83亿元,企业服务类企业投资数为163笔,投资金额达236.15亿元。

进入2022年,腾讯投资速度呈明显下滑趋势,Q1腾讯共投资23家公司,收购3家公司,总体环比下降7%,同比更是减少70%。值得关注的是,2022年Q1季度是自2021年以来,腾讯投资动作最少的一个季度。

2. 阿里巴巴

同为2008年成立的阿里资本在投资数据上虽远不抵腾讯,但前三领域的单笔投资金额却远高于腾讯前三投资领域的单笔投资额,同时也反映出两者关注的投资阶段有所不同。此外,与腾讯一样,其今年以来的出手速度较2021年Q4也有所降低。

数据显示,阿里资本历史投资事件为467,其中电商零售、企业服务、文娱传媒为其前三布局领域。电商零售共计投资数为84,投资金额达1418.26亿元,均投资16.9亿元,要远高于腾讯对文娱传媒的均投资金额。

企业服务投资笔数为62,投资金额达169.14亿,文娱传媒投资笔数为61,投资金额达736.78亿,均投资金额为12.1亿,高于腾讯前三大投资领域任一均投资金额。

实际上,2018年是阿里资本的投资巅峰,总投资数为80笔,投资金额达817.33亿元,2018年之后,阿里就有明显收缩的表现,2021年稍有提升,但进入2022年,其Q1环比下降29.4%。

3. 哔哩哔哩

与腾讯的高频率投资,和阿里的大规模单笔投资不同,哔哩哔哩则在2016年之后才开始大规模投资,至今为止的历史投资数据为160笔,投资领域多以文娱传媒和游戏为主。

2021年也是哔哩哔哩投资的巅峰,投资笔数为58,金额达65.57亿元。2022年Q1,哔哩哔哩投资动作有所放缓,环比下降33.3%。

互联网大厂为何暂缓投资脚步?

二、大厂战投将持续收缩

通过互联网巨头2021年Q4财报来看,包括腾讯、阿里在内的互联网大厂的投资业绩都出现大幅下滑,甚至亏损严重。在此情况下,互联网公司多采取转变策略,减少投资,同时对投资方向的选择也更为谨慎。此外,当前复杂多样的外部环境,也成为抑制互联网公司投资步伐的关键因素。

受疫情、俄乌冲突等因素影响,2022年一季度资本市场呈现剧烈震荡,反应到股权投资市场上来,就是投资和募资端的变化。

清科最新数据显示,2022年第一季度,全国投资案例共计2155起,同比下滑27.1%;投资总额1968.22亿元,同比下滑47.1%。各方不稳定因素加剧了机构的避险情绪,在一定程度上也将影响机构包括互联网战投的出手速度。

同时,二级市场的波动已成功影响到一级市场的退出和账面回报,在市场环境欠佳的情况下,退出表现也导致机构的投资动作更加谨慎,加之寻找好标的本身就是一件困难的事情,在此情形下寻找到能抗周期的标的会更难,这也将对机构的投资策略产生影响。

但同时,监管带来的影响也是不容小觑的。2022年1月5日,腾讯、阿里创投、哔哩哔哩等互联网企业受到行政处罚。在反垄断等监管举措背景下,互联网战投部集体开始后移,包括字节战投部的裁撤,腾讯投资趋势的下滑等,背后反映出来的信号均是互联网公司投资风向的转变。

在竞天公诚律师事务所资深律师董立阳看来,互联网平台投资大幅度收缩的主要原因在于其对于反垄断政策的敬畏,导致决策难度增大,投资活跃度逐渐降低。在他看来,伴随着监管压力持续,接下来互联网战投的活跃度或将继续收缩。

三、时代的十字路口

作为互联网企业赖以生存的生态扩充工具,战投部往往承载了互联网公司的核心诉求。从2008年开始,腾讯、阿里等互联网巨头开始通过投资来布局生态,俨然成为其内生业务扩充的主要通道,通过投资来打造产业链,从而稳固或加强自身在行业内的竞争优势。

当前互联网战投主要围绕以下两个诉求来开展业务:

1.生态布局

根据腾讯多年来的布局,其多是在文娱传媒、游戏、企业服务三个领域疯狂撒钱,与自身业务形成强关联性,在文娱和游戏领域,腾讯已然是行业龙头。

2021年全年腾讯游戏业务收入为1743亿元,其中本土市场游戏收入1288亿元,同比增长6%,国际市场游戏收入455亿元,同比增长31%。游戏作为腾讯旗下最赚钱的业务之一,已不单单成为其生态中的一环,甚至承载了公司的大量营收。

2.财务诉求

如果说投资国内的众多企业是互联网巨头的生态布局,那么出海则承担了众多公司对财务回报的诉求。IT桔子报告显示,自2004年至今中国资本出海投资交易已有2738起。而以腾讯为代表的巨头公司超过了国内本土其他的风险投资机构,成为海外投资最活跃的中国资方。

事实上,无论是CVC1.0还是2.0时代,其核心诉求多是通过投资来优化生态,以快速获得与自身业务属性相符或互补的产业,从而迅速扩充产业版图以及达到相应的财务收益。但多数CVC在此过程中,因内部或外部因素,使得投资效率低下、收益不高等问题时有发生,难以快速实现战略目标成为当下CVC 战投的一大痛点。

而如今,随着创投行业的不断发展,以及互联网巨头所面临的多方压力,令大厂的核心诉求也产生了巨变,从单一的生态布局向多元化的方向靠拢也成为当前互联网巨头的共识。

具体来看,主要有以下几个方向的转变:

(1)战略转型

以往互联网公司对外投资多是从自身业务相符或互补的项目下手,如今随着投资业绩下滑,互联网巨头对投资的导向已不仅仅是满足自身的生态布局了。

随着互联网泡沫渐渐破灭,估值下降,创投行业也步入创新拐点,互联网公司战略转型迫在眉睫。当前,腾讯、阿里等互联网公司似乎产生了共识,通过投资布局硬科技、芯片、智能制造等热门领域,以期获得战略转型。未来,战略转型成功与否或将成为互联网公司是否拥有竞争力的关键因素。

(2)ESG、共同富裕理念下的巨变

随着双碳、共同富裕等理念的提出,企业在社会责任领域也扮演着越来越重要的角色和责任,可持续的新商业生态,也将成为互联网乃至更多产业在未来投资布局中的重要考量因素。

(3)LP化

中国CVC要想实现弯道超车,仅靠自己做GP投资,所能撬动的资源有限,“LP化”或许是未来投资战略的一个方向。

一方面,在市场环境和监管趋严背景下,互联网大厂直接投资受限。另一方面,是一级市场对产业LP的强需求,互联网CVC路向何方似乎也更为明了。

实际上,监管对直接投资的影响,并不意味着间接投资也同样受到影响,因此,做LP,通过基金的形式来投资布局生态,或将成为互联网公司的另一趋势。此外,市场对产业资本的需求和喜好传导至产业端,也将对其的管理和投资布局产生一定影响。

在当前一级市场的资本供给环境中,产业资本是除政府、国资之外,最大的资本供给端,不过目前“LP化”仍处于起步和摸索阶段,预估比例不超过20%,留给未来的发展空间依然较大。

值得注意的是,CVC LP化除了对股权投资行业带来募资机会以外,同时也将对机构的能力产生新一轮的挑战,意味着将加速行业出清的步伐。

本文来自微信公众号:FOFWEEKLY(ID:FOF_weekly),作者:深深