本文来自微信公众号:芯谋研究 (ID:icwise),作者:芯谋评论,题图来源:视觉中国

在制裁、疫情以及消费疲软的影响下,中国半导体产业明显减速。

国家统计局数据显示,前三个月集成电路产量下降4.2%。

这是自2019年第一季度产量下降 8.7%以来最糟糕的季度表现。我们目前遇到的困难,预计在相当一段时间里将持续存在。

而反观海外,三星、台积电、英特尔无不获得超预期的业绩,与此同时它们正获得美国政府的大笔补贴。

我们在《半导体“北约”,中国如何应对》中阐述,半导体已经成为国家间的“军备竞赛”。

别人大力扶持,我们也应该拿出有力手段,尽快提振半导体产业,尤其那种立竿见影的办法。

芯谋研究建议,为半导体行业降电费,以订单数的量级来核减电费。这样既能在短期就能有力地提振半导体产业,还能兼顾扶大扶强,扶得其所。

即便如此,或许还会有读者要问,困难的企业很多,尤其现在是降碳时代,为用电大户降电费公平吗,合理吗? 我们具体来看。

一、电费太贵了

半导体制造非常耗电。

台积电消耗了中国台湾近5%的电力,用电量超过了拥有近270万人口的台北市。

台湾大学周桂天教授的小组2019年10月发表一篇论文,中国台湾经济的未来——电子行业最大的挑战是能否承受住电力消耗。

大陆的芯片制造也不例外。

根据华虹宏力官网数据,2020年华虹宏力用电72.08万兆瓦时,是响当当的用电大户。

相比较正在大力补贴企业的美国,中国企业的电力成本劣势很大。

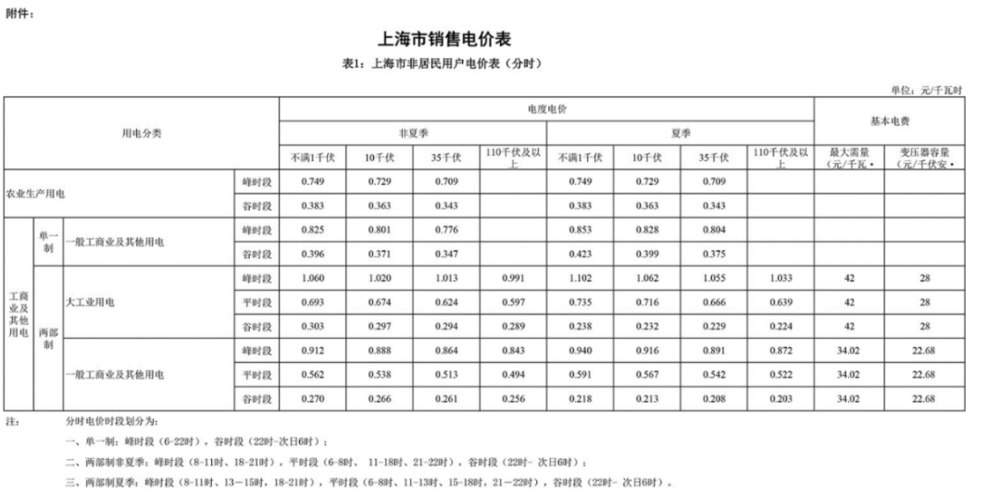

据上海市发改委2020年底发布的数据,上海大工业用电平时段最便宜的一档是0.597元/千瓦时,若按这个价格计算,当年华虹宏力电费为4.30亿元。

美国亚利桑那州是美国半导体制造的聚集地,假如华虹宏力是一家位于美国亚利桑那州的企业,根据美国《电力月刊》的数据,2020年美国亚利桑那州的平均工业电价为0.4元/千瓦时,只需要付出2.89亿元的电费。

相比美国的电力定价机制,华虹要多付出1.41亿元的电费。

华虹宏力2020年净利润为9940万美元,合人民币6.28亿元。也就是说前述电费差价接近华虹宏力净利润的四分之一。

如果上海的电费有亚利桑那州那么便宜,华虹宏力的盈利状况可以大幅改观。

以此类推,体量比华虹大的中芯也深受电价煎熬之苦。

这里需要说明的是,之所以用华虹宏力2020年的用电量来做比较,因为这是大陆芯片制造企业最新的用电公开数据。

由此可见,电费是足以改变一个半导体制造企业基本面的关键因素。在这场全球竞赛中,我们的企业明显处于不利境地。

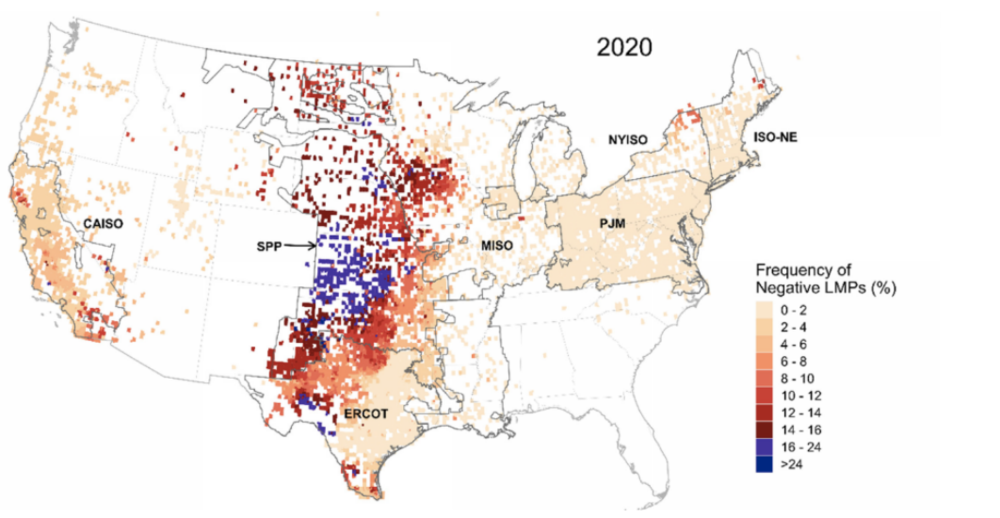

实际上,美国电力之充裕,电力价格之低远超我们的想象:美国很多地方在相当长的时段里还有负电价。

2021年12月,美国能源署下辖的伯克利实验室研究指出,在美国丰富的页岩气、新能源以及疫情等影响,全美约4%的时段出现负电价。

德州西部和俄克拉荷马州西部的一些地区,甚至25%以上时段是负电价。

尽管2021年能源价格反弹,但负电价趋势继续温和增长。如下图所示,颜色越深的地方,意味着负电价的时段越长。

为了鼓励消费电力,美国大力吸引比特币挖矿业务,加之中国打击比特币挖矿,美国成为比特币矿池第一目的地。美国有些州为了吸引矿池,免除了挖矿公司购买电力的税收。

仅在2021年,美国有33个州制定支持其加密货币基础设施的法案,有17个州颁布了从购买电力到购买设备的优惠法案。

二、降电费的合理性

电费高是所有中国企业都遇到的问题,但仅此一项就为单一行业降电费,理由依然不够充分。

好在芯片制造业的特殊性以及经济效应、社会效应、战略意义有足够的说服力。

首先,半导体产业的特殊性。

第一,中国半导体参与激烈的国际竞争,在全球市场中非常弱小,这几乎是中国在制造领域唯一没有获得相应竞争力的大行业。

第二,半导体也是中国唯一一个遭受了从知识产权、原料设备、市场准入等全产业链压制的行业,中国制造的其他领域,从来没有遭遇如此残酷的打压。

第三,中国有扶持制造业的惯例,中国制造从弱到强的过程中,几乎所有取得全球竞争力的行业都受到过国家的强力扶持,直到这些行业获得全球市场的竞争力,显然目前的半导体没有达到这个水平。

第四,半导体是其他主要经济体唯一大力补贴的制造项目。尤其美国在拥有巨大优势情况下,还大力补贴半导体。

第五,扶持企业的有效办法并不多,有些政策工具容易招致政府补贴的指责,让重点企业的电费与国际水平接轨,总归是一个可以大大方方拿出来讨论的方案。

除去半导体产业本身的因素,半导体还是新经济的引擎,对国民经济有方方面面的巨大拉动作用。

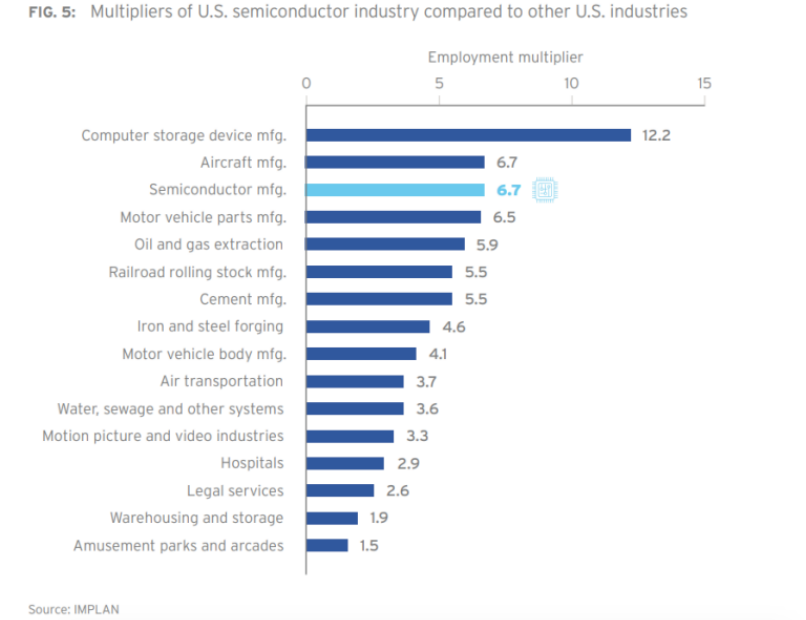

最近,美国半导体协会与牛津经济研究院联合发布一份报告,相比于一般科技行业,一般制造业,半导体产业有巨大拉动效应,半导体产业对经济具有6.7的乘数效应,排在所有534个详细行业乘数效应第85顺位。

所有细分行业乘数效应的中间值为 3.7(以下数据都来自SIA)。

第一,就业拉动。

半导体行业每雇用1个工人,可以间接支撑6.7个工作岗位。

2020年美国半导体产业直接从业人员27.7万余人,算上间接拉动总共支持了185万个就业岗位。再扩展到外延,美国半导体产业总共影响到了包括下游经济部门在内的2600 万美国工人。

第二,GDP拉动。

2020年,半导体对美国GDP的总贡献为2466 亿美元,其中约1890亿美元来自供应链和消费者支出活动。美国546个行业中有300多个不同行业从半导体行业采购861亿美元。

回头看芯片法案,它投入500亿美元建厂,仅在2021到2026年间可以增加52.3万个就业岗位,763亿美元的国内生产总值。

第三,共富效应。

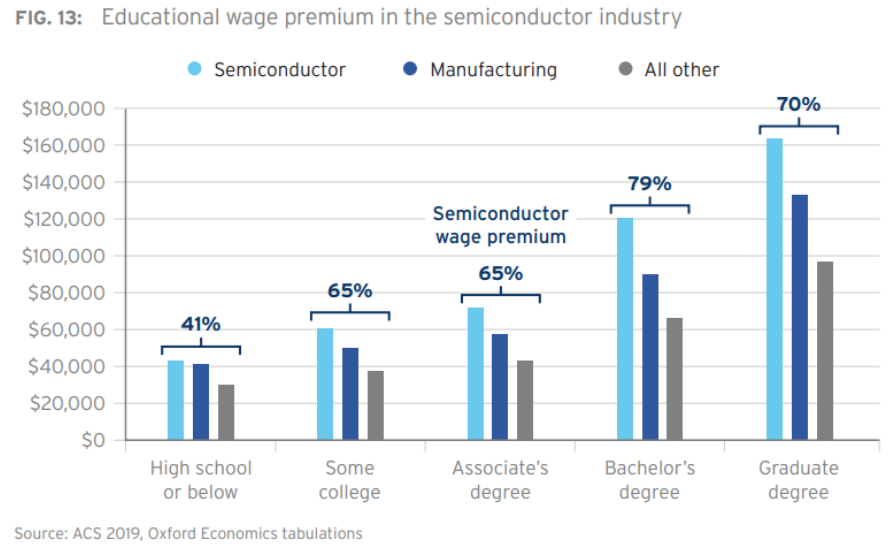

半导体薪资水平已经与互联网等科技领域不相上下,但半导体行业有五分之一的岗位无需大学学历。

美国半导体从业者的收入高于同等学历很多行业的从业者,即便学历一般的工人也可以获得较高的工资,提供了更多的阶层跨越机会,具有明显的共富效应。

第四,孵化能力。

2021年7月工信部公示了第三批专精特新“小巨人”,这是各地科技实力的体现。

上海182家,北京的167家,分居全国前二。北京大多数小巨人出自部委、院所,不完全统计,安全相关17家,特种数据处理17家,航空航天航海相关14家。

北京的此类科技资源全国最优,按说小巨人也应该最多,但上海凭借40家半导体及相关企业的单项优势,小巨人总数超过了北京。

近些年围绕芯片制造,张江的各类半导体企业如雨后春笋般涌现,上市公司层出不穷。上海围绕芯片制造形成的硬科技的生态,是砸多少钱,投多少资源都养不出来的聚宝盆。

三、总结

半导体不是普通产业,它是所有科技产业根基,是向高端价值链突破的头雁,是国家之间“军备大赛”的战场,赢者通吃,败者受制。

我们不能让本土芯片制造在本来就弱势的局面下,在电费这一环再吃这么大的亏。如果芯片制造企业没有足够的利润,就无力支撑技术研发与产能扩张。

头雁如此,谈何雁阵齐飞?

相对于芯片制造对于产业的拉动,我更想强调芯片这种高端制造为中国经济增长模式带来的改变。

在此之前,一个制造项目无论多么成功,企业员工的收入并不高,没有办法大量培养高消费能力的中产阶级。

但芯片制造不一样,这些年以芯片制造为核,张江崛起了都市科技制造业,其周边孕育了大批科技企业,产生了数量巨大的中产阶层,使得张江周边快速成长为繁荣的都市商圈。

仅仅看看张江的科创板企业密度和其比肩陆家嘴的房价就可知一二,这真实体现了芯片制造对就业、对高科技产业、对地方经济的乘数效应。

再往远处看一眼,以物美价廉行销全球的中国制造,为GDP增长做出了巨大贡献,但由于财富溢出效应有限,我们的消费长期不振,不得不一再搞基建刺激,我们需要能够创造高薪制造岗位科技制造业。

张江这种财富溢出、科技溢出明显的都市科技制造业,为中国制造升级迭代给出答案。

再换个角度,无论从财富溢出效应还是从科技生态的营造效果来看,处于2500万人口大都市中的张江,比美国那些地处西部荒原的芯片小镇更有远大前途。

或许未来中美硬科技竞赛的结果,就取决于张江这种都市副中心和美国狂野的西部小镇之间的对决,谁发展得更好,谁更能推动母国的科技进步。

而这一切皆取决于我们芯片制造的发展质量。

综上所述,无论从中美科技竞赛的角度,还是拉动国民经济的角度,或是增强区域竞争力的角度,抑或是制造业升级的角度,给半导体行业降电费绝对紧迫且必要,公平且合理。

本文来自微信公众号:芯谋研究 (ID:icwise),作者:芯谋评论