2022年,经济压力还是不小。

没有人能想到,在全国经济第一大市,居民们还要为了一口饭菜发愁。

更让人担心的是,越来越多的城市加入了疫情防控群聊——

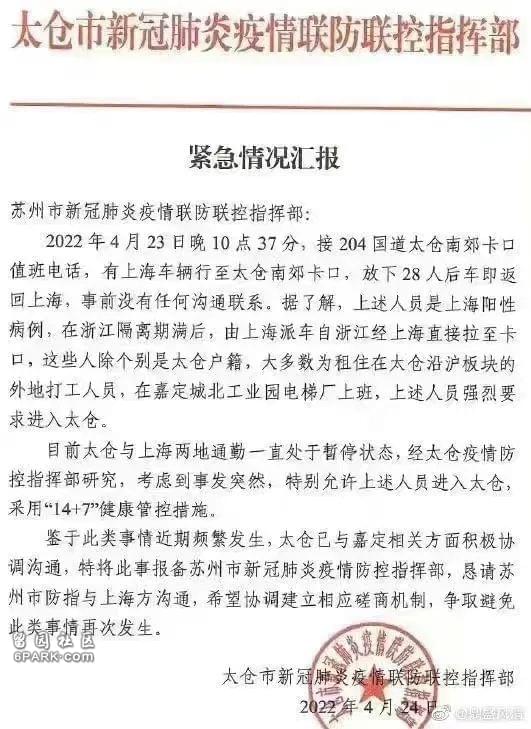

北京的朝阳大妈们已经开始囤菜,太仓也在为上海外溢的阳性患者苦恼,不得不向苏州紧急求援。

据统计,截至四月中旬,占全国GDP七成的前100的城市里面,仅有13座城市,没有出现疫情带来的封控隔离。

4月19日,湖南邵阳出现1例确诊病例,主城区全域实行“临时管控”;

4月25日,包头市出现2例确诊病例,全市进入“静止状态”;

同日,河北保定市新增4例新冠无症状感染者,开始封城;

......

这给经济运行带来了更大的不确定性。

工业减产、物流不畅、供应中断......

统计局一季度数据显示,消费受到的冲击比较大,同比下降3.5%,是近两年来最大的降幅。

更微观地看,餐饮收入降幅达到16.4%。对于资金大进大出,成本刚性、利润微薄的餐饮业来说,简直是一场灾难。

全国几百万的餐饮小老板,不少人收入下降。

不仅如此,从2019年1季度到2021年1季度,全国餐饮的门店总数从905.6万下降到760.1万家。

现在的形势,就一个字:“难”。

3月份,31个大城市城镇调查失业率为6%,创2018年1月该数据公布以来的最高水平,而且触及了两年前设定的上限红线。

老百姓兜里没钱,地方政府更是苦哈哈。

一边是要减税降费让利于民,一边还要加大开支疫情防控,逼得部分地方急了,直接“跳墙”。

今年四月,云南玉溪市被查出违规举债融资。

但最让人惊讶的是,玉溪举债借钱,0.27亿花在了道路改建,花在疫情防控上的钱,却高达——

5.96亿元。

这数目,是基建开销的22倍。

这样的日子,这样的开销,还要维持多久?没有人能够回答。

同样被查出来违规举债的,还有四川平昌县、广西田东县、甘肃兰州高新区......

没查出来的,还有多少?

2

土地滞销,地方越发穷得响叮当。

2022年一季度,全国住宅用地流拍和撤牌地块数量共计836宗,流拍撤牌率为23.5%。

相当于每四块地,就有一块无人问津。

就连部分经济强市也没能逃出这样的命运,甚至有过之而无不及——

一周救市三次的南京,出让20宗地,流拍6宗,流拍率超30%;

堂堂万亿大市东莞,8宗地块仅有2宗出手,流拍率高达75%。

这是真卖不动了。

今年一季度,全国卖地收入跌破1.2万亿,仅为1.19万亿,同比下降27.4%。

有人统计发现,上述数据,已经创下1987年有记录以来新低。

地方政府性基金预算本级收入,亦同比下滑26.5%。

土地财政,再次面临严峻危机。

3

一个难以启齿的事实是:

楼市不启动,地市就几乎没法快速回春。

于是,过去一周,各大机构的会议开得不亦乐乎,声音喊得一次比一次大声——

4月18日,央行联合外汇局出台“23条”,强调要:

对居民:因城施策实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求;

对企业:加大对优质项目的支持力度,不盲目抽贷、断贷、压贷,不搞“一刀切”,保持房地产开发贷款平稳有序投放。

4月19日,央行又联合银保监会召开“金融支持实体经济座谈会”。

不过,很有意思的是,会议内容几乎四分之一都在聊房地产,又把前一天说过的内容重复了一次:

地方要“因城施策”降利率、降首付,对房企不盲目抽抽贷、断贷、压贷。

同日,新华社发表重磅文章《当前中国经济十问》,其中强调了房地产的重要性:

房地产业规模大、链条长、涉及面广,对国民经济发挥着举足轻重的作用。2021年,我国房地产业增加值占GDP比重为6.8%。

4月20日,经济日报更是直接,撰文《发挥稳楼市在稳大盘中作用》。

4月24日,住建部把话说得更为赤裸——

研究采取更大力度的政策举措,推动释放内需潜力。

同日,央行召集了多家金融机构和房企开会,内容主题是:

12家问题房企纾困并购业务情况。

曾经悬在房企们脖颈的三条红线,也开始逐渐松动。

尺度,越来越大。

4

更大力度的救市政策,已经迫在眉睫。

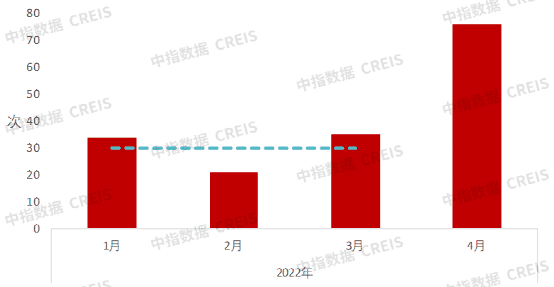

4月份截至24日,已经有超50城出台了70多条楼市政策,比起前三个月大增,可见其紧迫性之高。

可以说,当前超90城楼市放松,还只是开胃菜。越来越多的城市,必将加入这场松绑潮。

那么,未来将有可能从哪些方面为房地产托底呢?

首先,房企纾困,一定是放在第一位的。

这轮大周期,跟2008年乃至2015年都不同的一点在于,政策针对房企的管控前所未有的强。

这是一轮定向的“供给侧结构改革”。

一个个脸红脖子粗的高杠杆房企,相继躺平违约,如世茂集团、阳光城、禹州集团、祥生控股、上置集团等。

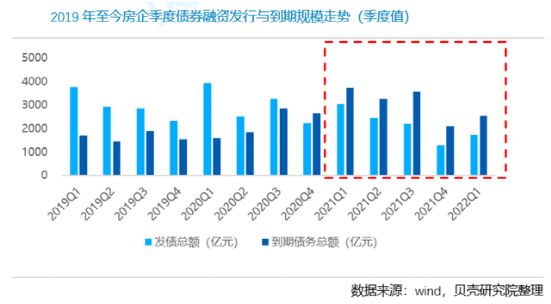

与此同时,CAIC监测数据显示,2022年4月有32笔债券到期,合计510.10亿。

房企们,风险还很大。

地产圈流传,接下来这12家问题房企,将会被纳入纾困名单中——

世茂集团、中梁控股、绿地控股、中南建设、奥园地产、恒大集团、融创中国、荣盛发展、阳光城、融信中国、佳兆业、广州富力。

这些房企,将会获得:

1. 对12家出险房企的四证不全项目并购、涉及并购贷款置换土地出让金项目等合规性要求有所放松;

2. 存量逾期补充增信后展期;

3. 开发贷要求全力支持,资金务必封闭管理;

4. 保证按揭发放;

这意味着,未来保交楼稳销售将再加一注强心针。

其次,针对需求端,即居民购房这一方面,预计会出现以下几个方面的放松:

一是继续下调房贷利率。

今年以来,已经有超百城下调了房贷利率,多数城市的首套房贷利率降至基准线4.6%,二套降至5.2%,或将成为可能。

二是下调购房首付比例,尤其是满足改善型住房需求。

当前,广西、福建南平、湖北荆州、山东临沂、四川资阳、河北唐山二套房公积金贷款首付比例降低至30%。

“认贷不认房”或将在更大范围内推广,切实降低居民的买房成本。

三是降低购房门槛。

当前,越来越多高能级城市传出松绑限购传闻,如:

南京除了建邺、鼓楼、秦淮以外的核心强区,其余地区降低限购门槛,6个月社保即可买房;

杭州富阳放松限购,符合条件的人才一个月社保即可买房;

......

而对于已经购房的供房者,对存量房贷利率打折也显得非常有必要。

毕竟,在2008年,为应对金融危机,央行就曾宣布将商业性个人住房贷款利率的下限由贷款基准利率的0.85倍降低为0.7倍。

这意味着,大量“房奴”可以享受存量房贷利率七折的优惠。

从中释放的真金白银,也将投入消费中去,提振经济。

5

能够确定的是,当前救市预期越来越强烈,超预期的救市措施,已经箭在弦上。

大时代下的普通人,看似没有选择的机会。但是,无论哪个时代,都不要把选择权交出去。

1961年后,你待在东柏林就是炮灰,你搬到西柏林就是赢家。

同理,危机中也有机会。

2022年,你瞎买房,被套很有可能就是终身的。

反之,找到能够穿越周期的优质资产,依旧能成为时代的赢家。