站在最前线的,是房企中的“优等生”万科。

而给万科站台助拳的,则是一尊庞然大物——深圳国资。

一场事关房地产的保卫战,已经打响了。

今天下午,万科召开了一场线上会议。

参与会议的,有万科董事会主席郁亮、总裁祝九胜、公司副总裁兼财务负责人韩慧华,还有境内外超过150家主要金融机构、资金方。

同时出席会议的,还有两个重量级人物:

深圳市国资委主任、深铁集团董事长。

在会上,深圳国资委开门见山地表示:

万科具备足够的安全性,没有财务风险、管理风险,是深圳国资体系重要成员。

为什么深圳国资委突然如此强调万科的重要性?

因为就在这场会议召开前的近半个月时间里,万科遭遇了一次极为突然的“危机”,美元债和股价双双暴跌。

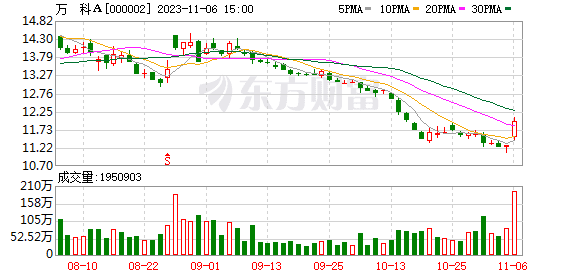

10月下旬开始,万科的境外美元债突遭大量抛售,投资者几乎踩踏式出逃,面值100美元的美元债一度跌到三十多四十多美元,收益率高达60%以上,已经近乎垃圾债价格。

与此同时,11月3日万科股价也开始暴跌,一度跌至11.07元/股,创近8年来新低。

而从以往的经验来看,一家房企面临“股债双杀”,往往是暴雷的开始。

尤其是美元债出现下跌,更是非常严重的信号,因为通常持有美元债债权的人,要么是资本市场的老炮,要么就是公司内部的自己人。

这些人都开始抛售了,其影响可想而知。

之前恒大、融创、碧桂园的暴雷都是同一个剧本,所以这一下引发了人们对于万科的信任危机。

就在10月26日,万科美元债大跌的当天,立马就有投资者找到了万科。

万科也知道兹事体大,所以很快给出了回应:

公司基本面没有出现任何问题,债券异动主要是市场情绪波动所致。

可是单凭这一句话,是没办法抹除大家的顾虑的,于是就有了今天下午这场会议。

在会上,万科背后的两大靠山齐齐出场,不但给予万科充分的肯定和信任,还放出了一句极有分量的话:

假设极端情况下,存在风险,也一定会在市场化、法制化基础上,帮助万科守住不发生经营风险的底线。

说白了就是,别说万科现在没事,就是退一万步讲,万科真出事了,我们也能摆平。

这句话中,可见维护万科的决心。

这两年来,几乎没有哪家房企没有遭遇过危机,甚至连暴雷的房企都不知凡几。

这是第一次有国资站到台前来,如此鲜明地直接表态。

为什么?

因为这场会议,其实是对境外做空力量的一次大反击。

境外力量做空国内房企,不是从今天才开始的,尤其是这两年全国房地产下行,这股力量更是穷追猛打。

从2021年下半年起,穆迪便频繁下调中国房地产相关企业评级或展望。

2021年10月,穆迪在两天内一次性下调了近20家上市房企主体或债券评级。

而在去年,境外做空势力将目光瞄准了民营房企的标杆——龙湖,其场景和今天万科的遭遇如出一辙。

2022年8月10日,有关龙湖商票逾期的消息炸懵了整个地产圈。

就在同一天,瑞银集团在发布了一份评级报告,质疑了包括龙湖在内的几家地产公司的现金流状况,并将其评级由“买入”下调至“中性”。

虽然龙湖紧急辟谣,但是龙湖集团当日港股股价依旧大跌16.4%,市值一日蒸发246亿港元,几乎跌掉当时一个融创的市值。

今年以来,境外做空力量更是将手伸向了国央企。

9月份,穆迪下调评级的国内房企,万科、保利、中海、华润均位列其中。

而这一次万科遭遇股债双杀,同样离不开境外做空力量的“努力”。

10月17日,全球三大评级机构之一的惠誉,将万科长期本外币发行人违约评级从BBB+下调至BBB,并将其全资附属公司万科地产香港的高级无抵押评级及其未偿付高级票据的评级从BBB+下调至BBB。

惠誉给出的理由是,万科中期杠杆率将保持在35%以上,近期其销售业绩弱于预期,这可能会抑制现金产生及其去杠杆化努力。

紧接着,万科的美元债开始异常波动……

面对境外力量的做空,万科也很快进行了反击。

10月27日,万科官宣大股东深铁集团董事长辛杰兼任万科集团董事会副主席,释放深圳国资委的力挺信号。

然后又将董事会主席郁亮和总裁祝九胜的薪酬跟万科股价绑在了一起。

而今天下午这场会议,则是将对境外势力的反击,推向了高潮。

去年龙湖面对瑞银做空的时候,龙湖创始人吴亚军只是淡定地向投资人解释:

“今天股价大跌,是市场惊慌导致,企业根本没出任何状况”。

结果第二日,龙湖股价便一度大涨11%,随后几天持续攀升。

一句话就能立竿见影,本质上是因为龙湖的底子够干净,禁得起考验。

而就在万科打算召开线上会议的今天,万科的股债也都出现了转机。

今天截至收盘,万科A大涨6.30%,与此同时,万科多只境内债早盘也在小幅拉升。

除了深圳国资的强势站台之外,也说明万科的底子确实也不差。

虽然从业绩上看,万科的营收一直处在下滑的状态,今年前三季度万科实现营业收入2903.1亿元,同比下降14%,归母净利润136.2亿元,同比下降20.3%。

但是万科的经营性现金流依旧保持为正,而且这一纪录已经保持了14年。

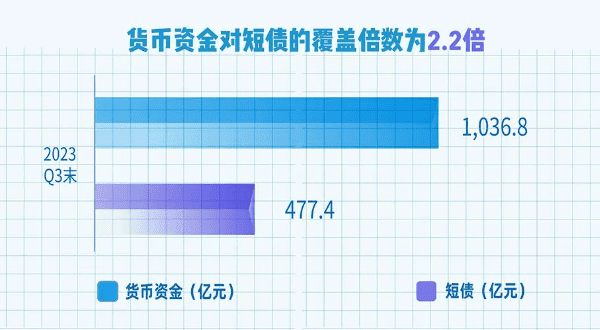

大家都很关心的债务方面,截至今年三季度末,万科的净负债率为53.9%,派息后的货币资金约为1036.8亿元,覆盖短债倍数为2.2倍。

也就是说,万科的手里的资金还是很富裕的,即便在极端情况下,也能支撑到2024年底。

而且从万科今年前三季度开发的项目来看,也都主要集中在一二线核心城市。

从万科财报数据的来看,尽管承受压力,但依然好于行业平均水平,把风险控制做到了极致,基本不存在什么暴雷的风险。

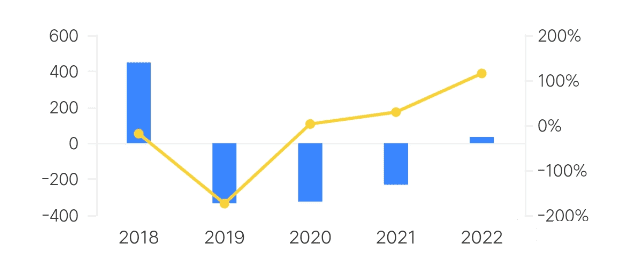

硬要说有什么问题的话,可能就是万科从2019年以来,筹资性现金流净额持续净流出,今年前三季度更是减少了313.34亿元,说明万科的外部融资环境并不是很好。

不过针对这一点,今天深圳国资也给出了明确的表态:

在坚持市场化、法治化的原则下,运用一切可能手段和途径与万科共同应对可能风险,包括但不限于:

通过受让、合作开发等方式加快推进万科大型城市更新项目开发建设;

通过协同、合作等方式,提高万科持有的各类投资性房地产的流动性;配合万科优化长期股权投资结构;积极组织市属国有企业市场化方式参与债券认购等工作;积极协调各类金融机构加大对万科融资的支持力度。

并且深圳地铁也给出了强力的回应:

万科不是一个人在战斗!万科背后是深铁,深铁背后是国资委,深铁工具箱将全力支持万科。

国资力挺万科,这背后其实还有一重含义。

万科作为多年来的行业top3,混合所有制房企的标杆,已经活成了房地产行业的一面旗帜:既象征着国资房企的坚挺,又充满了民营房企的活力。

所以为万科助拳,也是在为其他房企张目,“有形之手”不会任由房地产行业下坠。

虽然这一次境外做空势力的动作多半是无功而返,但是造成的余波,依旧还是会影响房企决策的走向。

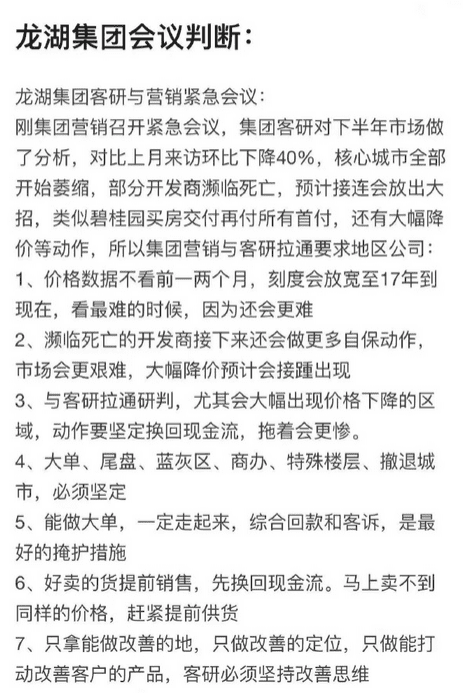

今年7月,网上流出一份龙湖集团营销会议的纪要。

总结几个关键词就是:长远打算、自保、现金流、收缩阵线,只做改善。

也就是说,房企要想保持现金流,就必须坚持在核心城市做改善产品。

相信这也会是越来越多经历过波折考验的房企共同的选择。

而对于购房者来说,坚定选择核心城市的优质资产,也是同样的逻辑。