就在浙赣粤大运河还处于专题研究,全江西焦虑等待之时,广西各族人民的百年运河梦,已提前照进了现实。

这个静态总投资680亿元的超级工程,将让中国又多出一个“沿海省份”,并从根本上改变珠江流域的发展版图。 平陆运河的影响,甚至波及东盟。 号称会成为下一个韩国的越南,其国运也跟这条运河息息相关。它将延缓越南挑战中国作为世界工厂地位的时间。 后台一直有读者留言让我讲讲这个工程,今天我们就好好聊聊,平陆运河到底会给中国带来什么样的改变?

中国的沿海省份大抵都富得流油,广西却是一个十足的例外。

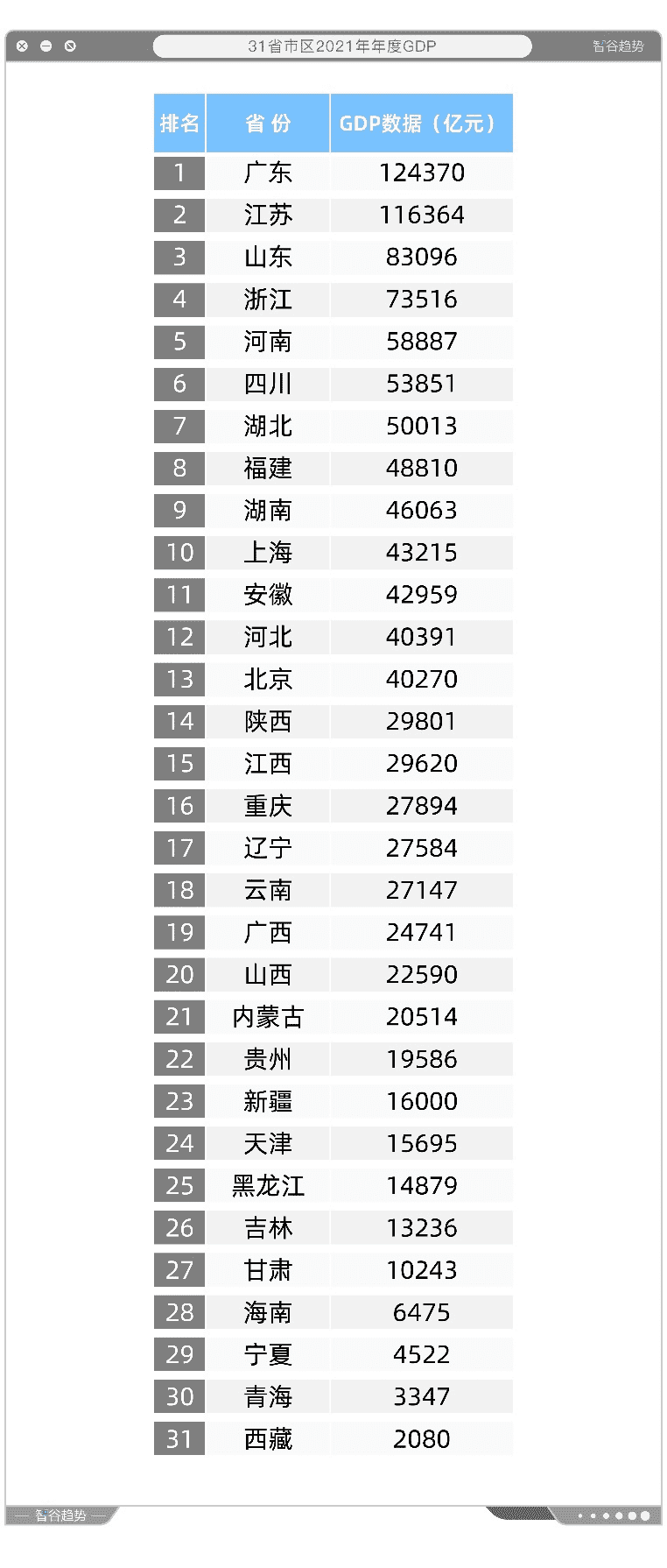

2021年广西GDP为2.47万亿,比深居内陆的江西省低4800多亿元。 这是什么概念? 首府南宁的GDP为 5120亿元,这几乎等于广西比江西“少”了一个省会城市。

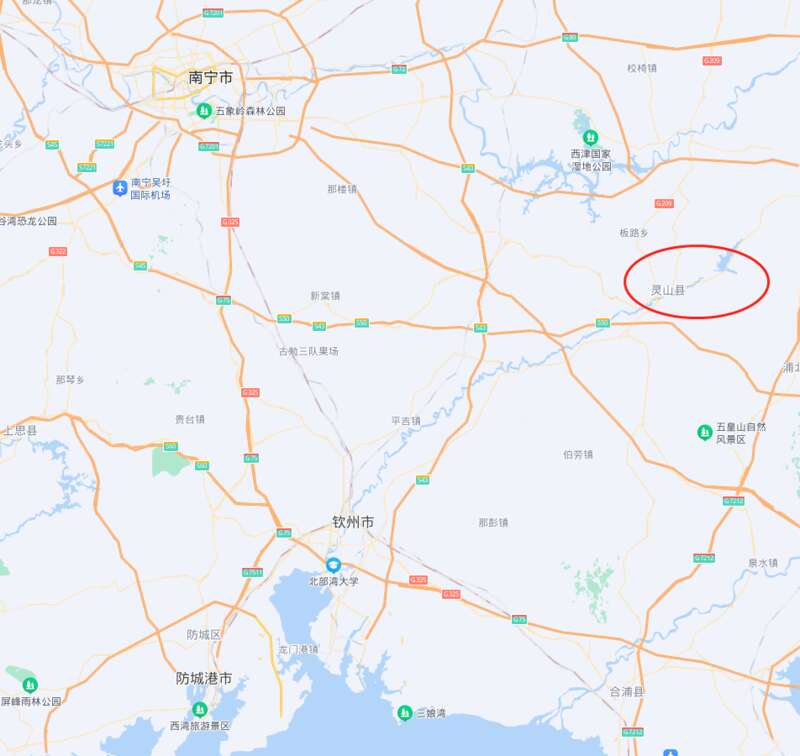

地理上,广西坐拥中国大陆距离马六甲海峡最近的港口,发展海洋经济得天独厚。政治上,广西却被归入西部大开发,与贵州、内蒙古等戈壁山区一视同仁。 这种撕裂,着实令外人感到诧异。 背后的原因错综复杂,但有一点是避不开的。就是整个广西其实并不是真正的沿海省份,而是一个假装沿海省份的内陆边疆—— 从中央到省里花费巨资打造的北部湾港口群,缺乏大江大河连接,经济腹地十分狭窄。 唯一具有通航价值的钦江,全长仅有区区195千米,还没有跨过钦州这座港口城市的辖区,就已经断在了底下的灵山县。

广西其他城市想要从北部湾出海,只能是通过陆路方式,成本甚高。 像一辆载重20吨的重型卡车,从柳州运水泥到防城港出海,按照一吨水泥450元算的话,满载货值不过是9000元,而高速过路费可能就逼近500元了。 这对于企业来说非常不友好。 要知道,广西目前仍处于工业化前期,很多城市停留在林浆纸、煤炭、水泥、砂石、糖业、果蔬业等产业。 这些大宗商品对运输成本很敏感。所以,广西从产业结构来看,是很需要水运体系的。 有测算显示,水运成本是铁路运输成本的1/2,公路运输成本的1/5,航空运输成本的1/20。 半农半工的广西,对于水运的需求远远大过于技术密集的广东、资本密集的山东。 它比东部任何一个沿海省份,都更需要便捷且便宜的出海通道。

然而,广西却恰恰最为缺乏。 因此,有不少广西货会舍弃自己区内的出海口,沿着西江主航道,千里迢迢地奔向珠三角的港口。广西货不走广西港,算是中国经济地理上的一大奇观了。 这也是为什么北部湾有三个海港,但发展到今天所有的货物吞吐量加起来,也就跟一个内河港口泰州港差不多的原因之一。

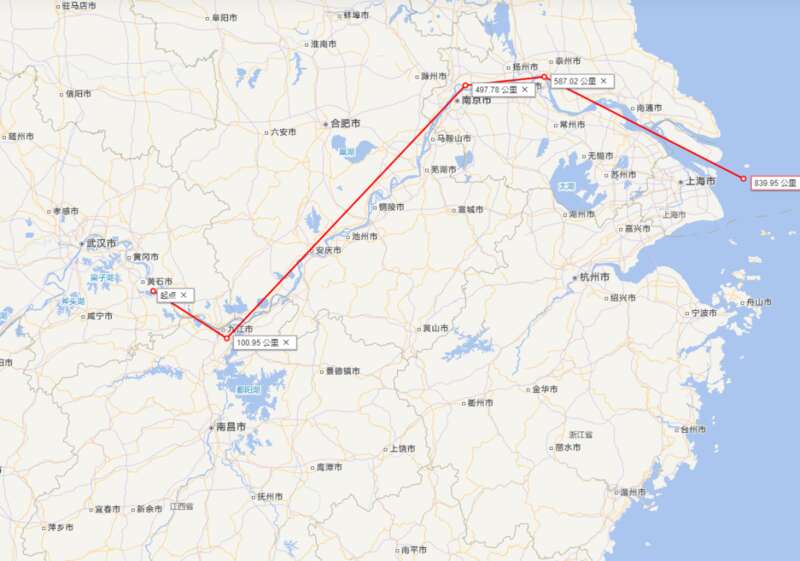

地理上的短板,成为了拖住广西经济发展的沉重脚镣。 以首府南宁为例。 表面上,南宁距离海岸线只有100公里,并不算很远,但是它所有的粮食、建材等货物想要通过水运输出,其实需要一路向东奔袭。 绕过贵港、梧州、肇庆、佛山,然后才能抵达出海口,搬到广州海轮的货舱里。 整个行程854公里。所耗时间和成本,是我们想象的八倍以上。 放在长江经济带当中,南宁其实就相当于湖北省黄石的位置,是一个被深深锁定在内陆的城市,市场响应时间比绝大多数沿海省会都要滞后。 直至今天,南宁贵为一省区的首府,经济体量却不如襄阳、榆林、洛阳、临沂、台州、泰州这些三线城市。

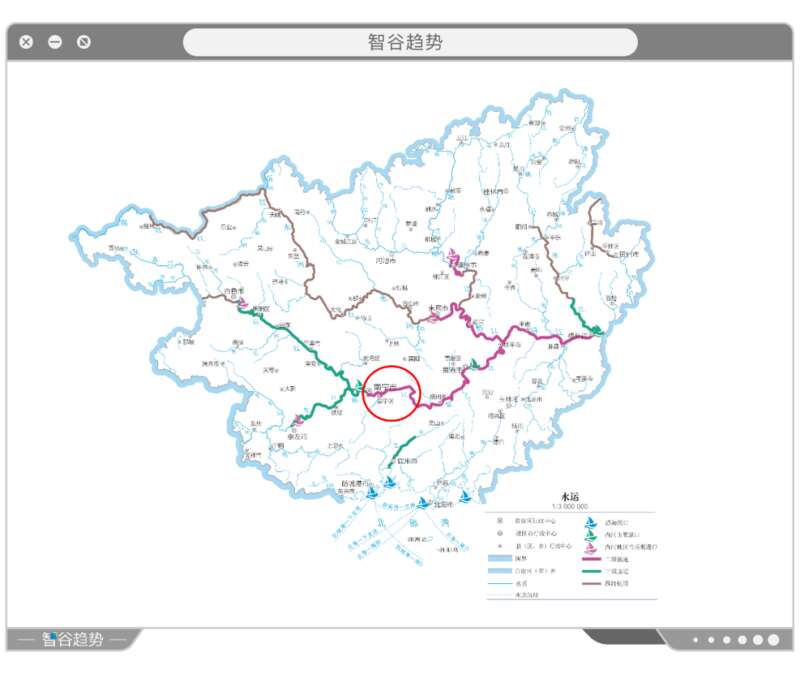

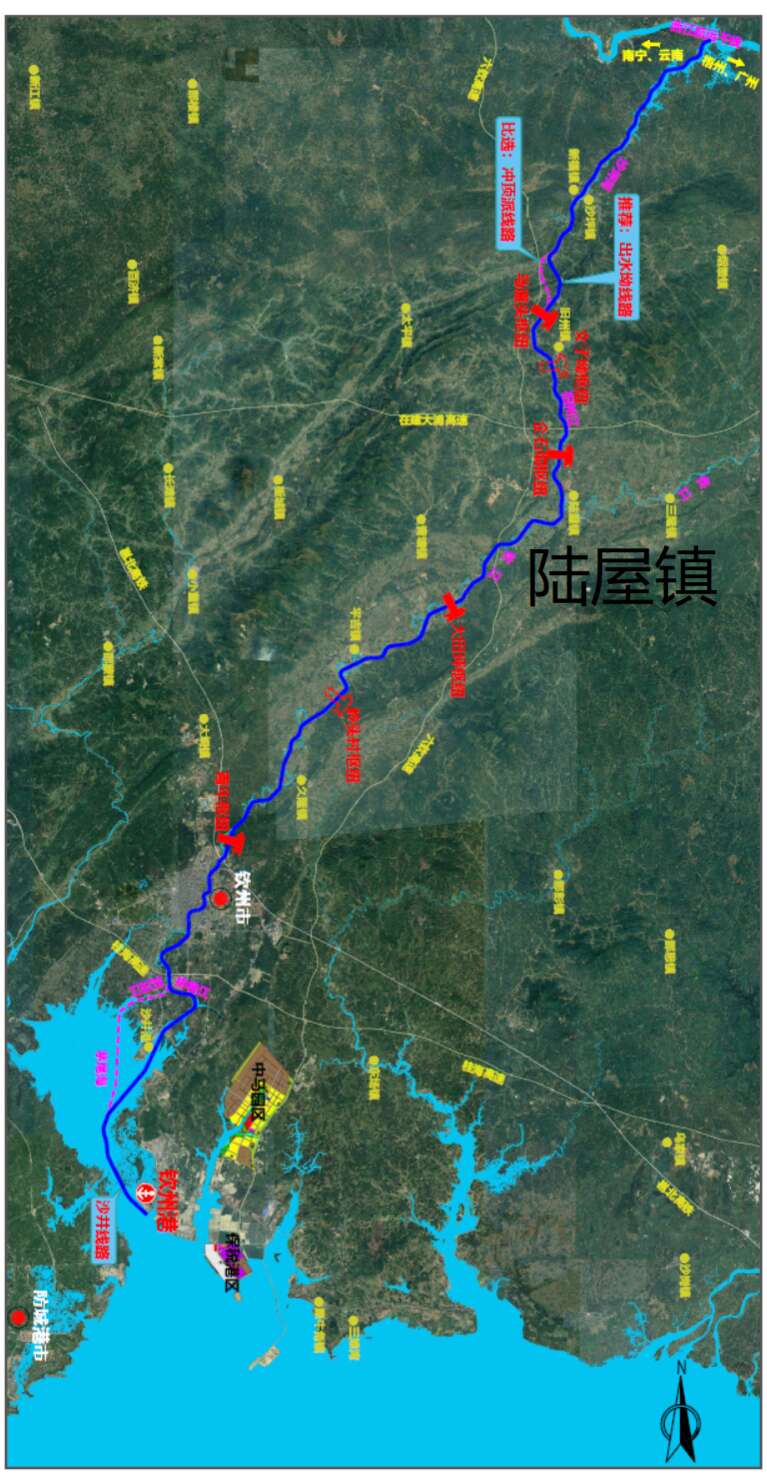

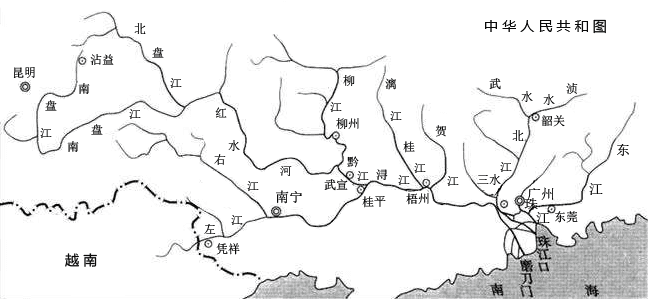

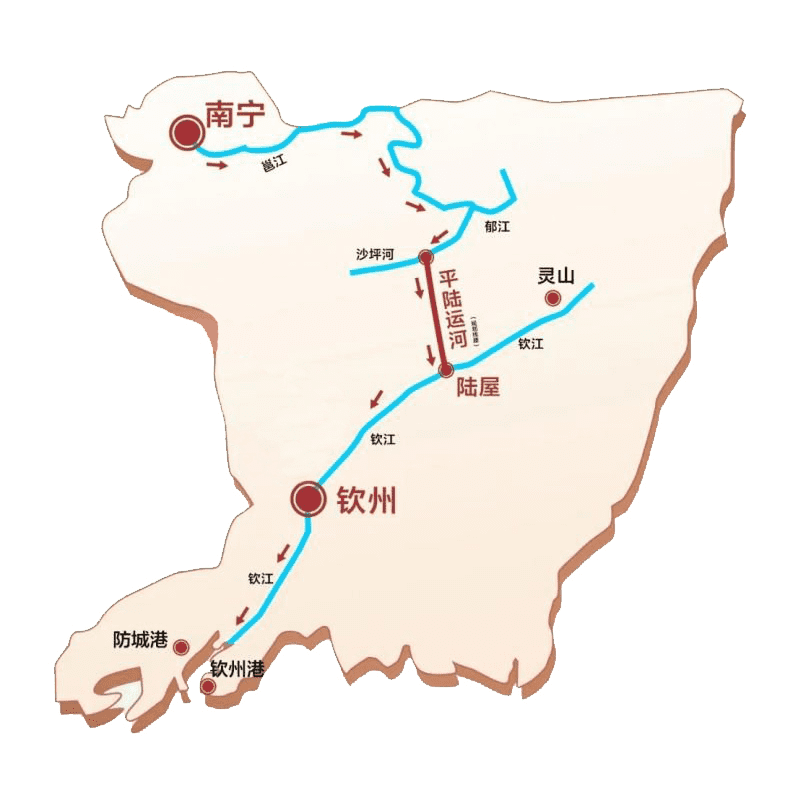

广西的所谓出海口,其实更像是一种摆设。看似近在咫尺的港口,实则遥不可及。 从这个角度讲,南宁可以说是最憋屈的省会了。 而平陆运河的修建,将彻底改变整个广西的交通格局。 早在一百年前,国父孙中山就在他的《建国方略》中,提出建造一条联通珠江、西江及北部湾的运河。这是“平陆运河”的最早构想。 1949年至1979年,广西至少勘察了五次,但是碍于资金技术等原因,运河之梦始终停留在纸面之上,沉沉浮浮。 直至2021年12月,国务院印发的《“十四五”现代综合交通运输体系发展规划》明确提出“研究建设平陆运河”,这个世纪工程才算一锤定音。 按照规划,该运河全长约140km。线路北起南宁市西津水库的平塘江口。

顺着江口的沙坪河一路向南,然后开挖6公里,翻越一道分水岭连接到钦州的旧州江。 再经“陆屋镇”,便可沿着钦江干流南下进入北部湾了。

(运河会充分利用现有的河道)

整条运河可以达到Ⅰ级航道水平,行驶3000吨级货船,兼顾5000吨级船舶。 根据权威机构的预测,平陆运河以煤炭、金属矿石、水泥、粮食、矿建材料、集装箱的运输为主,2035年货运需求量将达到1.08亿吨。 1.08亿吨是什么概念? 2020年广西运营铁路为5206公里,全年铁路货运总量达到9269万吨。这意味着,一条平陆运河的运量超过全广西的铁路网。 这条水上大动脉的意义,绝对不能低估。它将深刻影响广西乃至大西南的经济版图。

我们先来看北部湾。

北部湾很早以前就纳入了国家发展战略,被寄予了大港口、大工业的殷切期待,该给的政策一点都不含糊。 然而,北部湾始终都没有腾飞。钦州、北海、防城港三个城市的GDP,2021年分别为1647亿元、1504亿元、815亿元。不管人口还是工业产值都很低。 最大的原因,就在于我上文说的,北部湾能通过水运触达到的经济腹地特别有限。 港口与背后广阔的经济空间,被硬生生割开了。北部湾长期处于有港无货的尴尬,没有充分发挥出深水良港的价值。 而平陆运河一旦开通,北部湾的腹地将“宇宙大爆炸”,一下子延伸到上千里之远。

广西北部的城市如柳州、桂林,如果是出口到东盟、大洋洲、中东与欧洲,走北部湾会比到珠三角缩短一百公里以上的行程。 对于广西南部的南宁、百色、崇左、来宾、贵港来说,平陆运河同样具有距离优势。 只要北部湾港口的通关效率和服务水平能提上来,便能吸引大半个广西片区的货物到此集散。 北部湾有望缓解过去的孤岛效应,加速崛起。 整个广西也将打通任督二脉,变成一个真正意义上的沿海省份,一洗往日的屈辱。 当然,平陆运河的战略价值绝对不局限于广西范围。

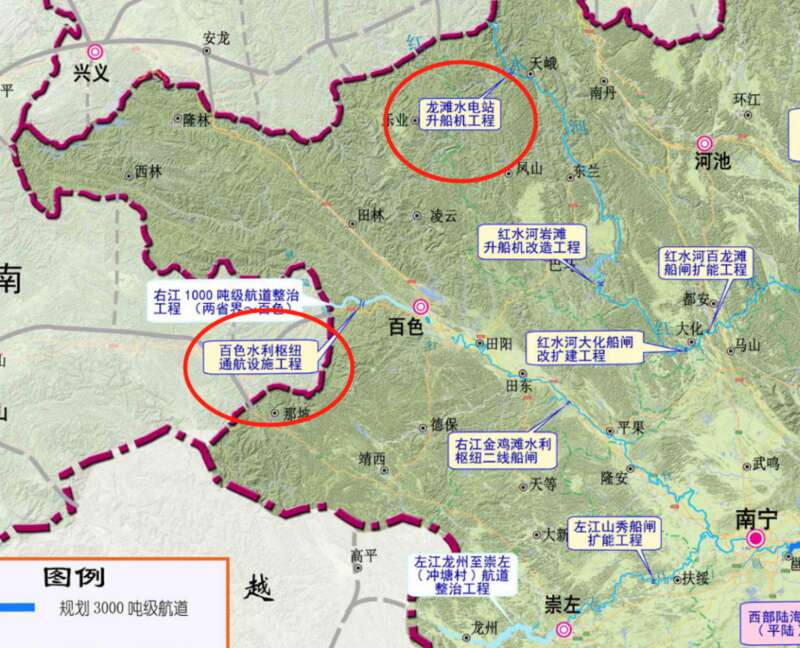

很多人不知道,珠江活得非常憋屈。 明明是中国第二大河流,全长2400公里,流域覆盖粤桂滇黔四省。 但是由于广西境内的几个大坝,珠江水系愣是被拦腰斩断,惨遭数十年的断航之痛。 1975年起,红水河相继建成大化、龙滩等多个水电站,部分枢纽因为错综复杂的属地之争、水电之争,未能同步建设过船设施,形成了肠根阻。贵州黔西南、六盘水、安顺、黔南等4个市州的出海通道,就此轰然坍塌。

2001年,右江开始修建百色水利枢纽,同样是过船设施迟迟未能上马,导致云南富宁县含泪告别“海洋梦”。 幸运的是,如今这一个个铁锁就快要被解开了。

2021年6月,总投资50亿元的百色水利枢纽通航设施正式开工,预计2028年建成。 2021年12月,龙滩水电站1000吨级升船机工程签订了合作建设框架协议书,力争2025年前彻底打通。

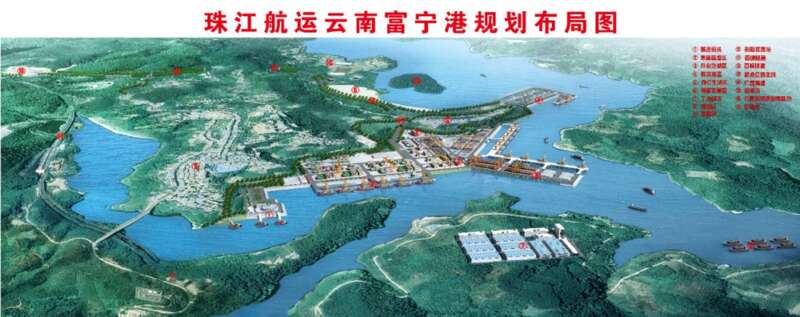

这两个工程的推进,让珠江航运处于历史性大扩张的前夜。 第一,在右江上游撂荒了十年的文山州富宁港,有望起死回生,一跃成为云南第一大港。 云南1000吨级的单船,从这里经平陆运河走向大海,比北上长江第一港水富港出海,缩短约2000公里航运里程。

这无疑是致命的诱惑。云南的不少大宗商品,可能会就此抛弃长江。 别看富宁港偏居东南一隅,云南其他城市的货源都可以通过陆水联运聚集于此,并一起涌向北部湾。就像它们当初经水富港走长江出海口一样。 对此,云天化、昆钢、普阳煤矿等企业早已饥渴难耐。 第二,贵州人民期盼已久的红水河以及南北盘江复航,终于迎来了曙光。 据贵州省水运规划货运量分析,红水河的断航,直接影响贵州南部4个市(州)每年1500-2000万吨货物南下珠江。 未来这些货物将不再被困于大山之间。

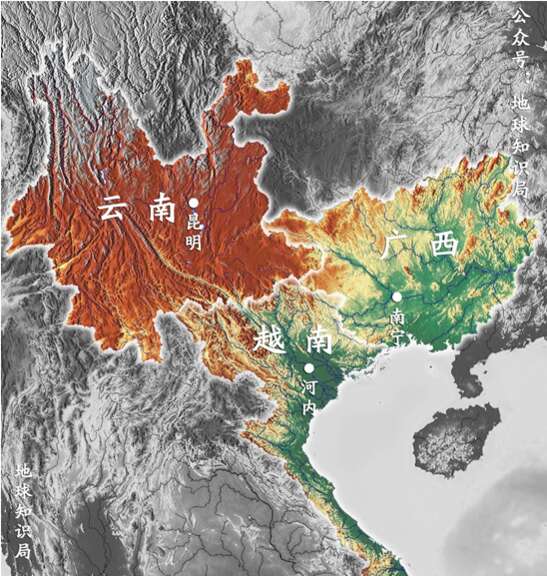

众所周知,云南素有“有色金属王国”之称,贵州煤、磷、铝、石灰石等矿产资源丰富,而两省的产业经济又不够发达,消耗不完,大量资源有出省出境的运输需求。 奈何铁路的运力已严重饱和,导致当地工矿企业“以运定产”的现象非常普遍。 像云南出入省运输主要依靠铁路,而全省铁路运输只能满足需求量的20%(2017年数据),运力矛盾十分突出。 大量“金矿”埋在地下没有大规模开发,就算挖出来了也不知道如何运出去。毕竟铁轨就那么多。 一旦解锁了上述两个大坝,并开通平陆运河,无疑于再造一条干线铁路,使得珠江上游沿线的工矿企业得到极大的产能释放,刺激云贵经济发展。 不仅如此,北部湾的水运腹地也将历史性地跨出广西,直抵云贵,加快成为中国南方大港。 这个宏伟蓝图,最快将在十年内显现。

广西经常会被人拿来跟越南一起比较。

2021年越南GDP实现3626亿美元,广西是3835亿美元左右。两者处在同一水平线。 越南的经济规模仅相当于中国的一个省。放中国大陆内部,大概排20位。 不过近十年来,越南的经济突飞猛进,GDP增速经常保持在6%—7%,成为亚洲发展最快的经济体之一。 前两年越南就雄心勃勃地提出,要在2045年即国家独立100周年之际,一举跃入发达国家。 这个地方的制造业尚不强大,但特别热衷与发达地区签订自贸协定,欧盟、日本、澳大利亚、新西兰…… 放全世界来讲,它绝对是签订区域贸易协定最多的国家之一。 也不知道是谁给了越南如此大的勇气。 起初日本、韩国、中国的崛起,均是通过高关税排挤外国产品的竞争,扶持本土民族工业。最后有能力实现进口替代后,再一步步降低关税,全面融入全球化。 很明显,越南走的是另外一条道路。 它试图大尺度的打开国门,让全世界的外资纷至沓来,在这里投资建厂发展外向型经济,以取得爆发式的增长。 它很像当年苏州的选择。坏处是丢失了本土科研活力,沦为跨国公司的加工厂。好处是经济迅猛发展。 近年来,中国就一直有产能转移到越南。 2010 年,越南取代中国成为耐克鞋最大的生产基地,结束了中国连续十年的耐克鞋产量第一的霸主地位。 2019年三星关闭了在中国的最后一家手机工厂,跑到越南生产。三星越南公司一年可创造逾600亿美元的出口金额,占越南全部出口总额的四分之一。 如今,世界上每10部智能手机中就有1部在越南生产。它还是世界第三大纺织品出口国,仅次于中国和印度。 在传统地缘政治崩塌的大背景下,未来可能会有越来越多的中国企业,把工厂转移到越南,借助原产地规则绕开大国之间的贸易壁垒。 有些人担心,再这样下去,越来越多的企业会在中国“消失”,加剧制造业空心化,而越南则会崛起成为下一个世界工厂,远远甩掉广西。 甚至还有人说,越南会发展成为是下一个韩国。 这种顾虑有它一定的逻辑。 这里我们暂不论正确与否。但有一定是可以肯定的,就是平陆运河的出现,一定程度上会延缓越南挑战中国作为世界工厂地位的时间。 接下来,我们将以首府南宁为例进行说明。

在所有的省会城市当中,南宁应该算是一座罕见的“空城”了。

根据戴德梁行的统计,2020年南宁的甲级写字楼存量为218.1万平方米,空置率高达48.9%,在统计的19个重点城市当中排名第一。 不仅如此,南宁还曾经在当地一档电视问政栏目中自曝,底下多个工业园区出现了闲置现象。 像南宁三大国家级开发区之一的广西—东盟经开区,截至2019年7月标准厂房空置面积共483740平方米,空置率高达60.91%。 又比如说横县六景工业园,标准厂房闲置率达到58.41%,在全市排名倒数第二。 这个空置率问题,令南宁上上下下倍感着急。 今年2月份,《南宁日报》就突然刊登了市委书记、市长、各县区一二把手等46位党政领导干部的电话号码。 目的很简单,就是为了建立企业反应诉求的直接渠道,以优化营商环境,吸引更多市场主体聚集。

其实,现代服务业和制造业是一块硬币的两面。没有朝气蓬勃的工业,就不会有繁荣的都市型服务业。 实体经济的欠发达,根源就在于南宁的工业不够强大。

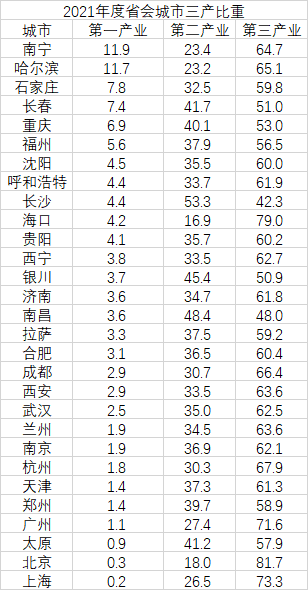

问你一个问题,你知道全国农业比重最大的省会是谁吗? 是全国粮仓的哈尔滨,还是土里土气的国际庄?

是南宁。 它的第一产业占比GDP为11.9%,排名全国第一。 造成这样的局面,与其说是因为南宁的第一产业太强了,还不如说是南宁的第二产业实在太弱了。 那么,为什么南宁的工业如此落后呢?

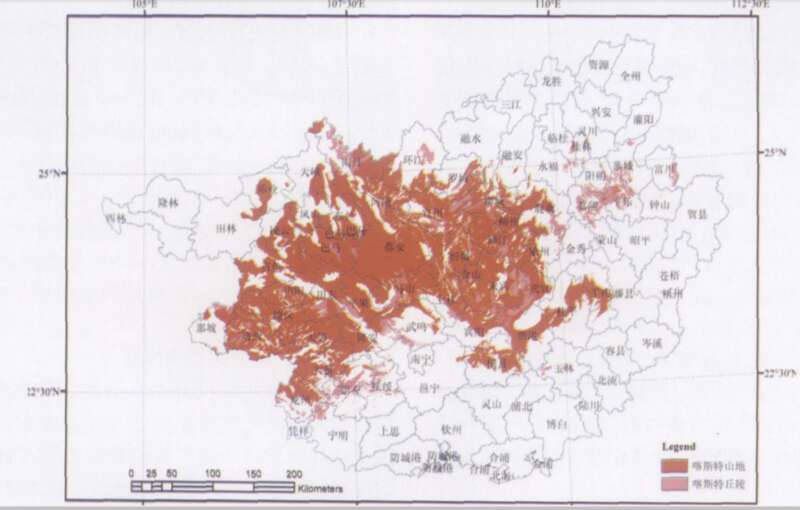

有几个原因。 第一南宁的工业用地非常紧缺。 这个听起来可能有点颠覆常识。按理说,越穷的地方,土地越不值钱,工业用地应该是一抓一大把,随便挥霍才对啊。 不。南宁偏偏不是这样。 很多人可能没有留意到,南宁是“喀斯特圣地”。 该市的岩溶区面积高达7960平方公里,占全市国土面积的36%。这种地貌被称为“九分石头一分土”,不大适合人类居住生存,也不适宜工业开发。

而且,南宁虽然比较穷,但由于是首府集聚了全省的资源,还是虹吸了很多人口,人口非常稠密。 早在2005年,南宁人均农用地面积为3.68亩,不到全国平均水平的一半。耕地后备资源不足,使得南宁的耕地红线丝毫不能放松。 举个例子。 《南宁市土地利用总体规划(2006-2020年)》规定,至2020年全市耕地保有量不低于615400公顷;基本农田保护面积不低于516200公顷。 2015年出了一个调整方案,改为至2020年全市耕地保有量不低于677580公顷;基本农田保护面积不低于542190公顷。 看到了吗? 耕地保有量目标增加62180公顷,基本农田保护面积增加25990公顷。 本来随着经济不断发展,对耕地的征用需求会越来越大,南宁却不减反增。你说厉不厉害? 这些因素最后都导致了南宁符合两规,即城市规划和土地利用总体规划的剩余 建设用地严重不足。 紧张到什么程度呢?我们来看下边这几张图片。

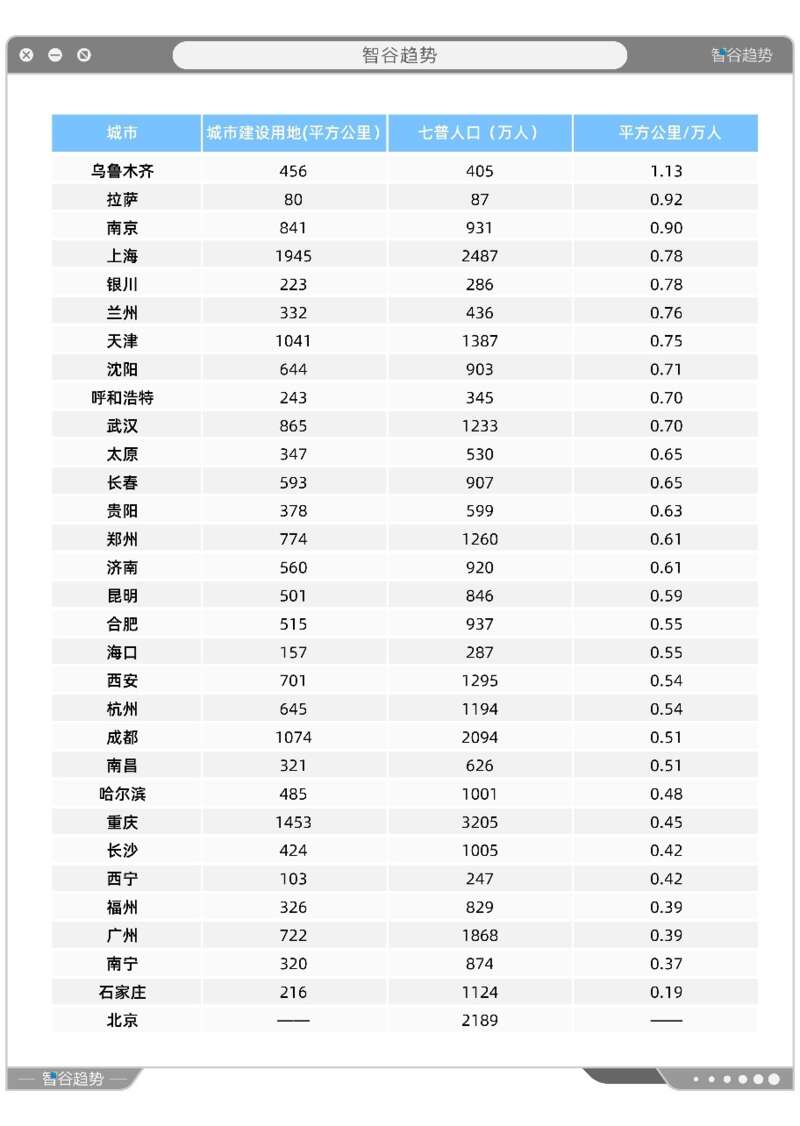

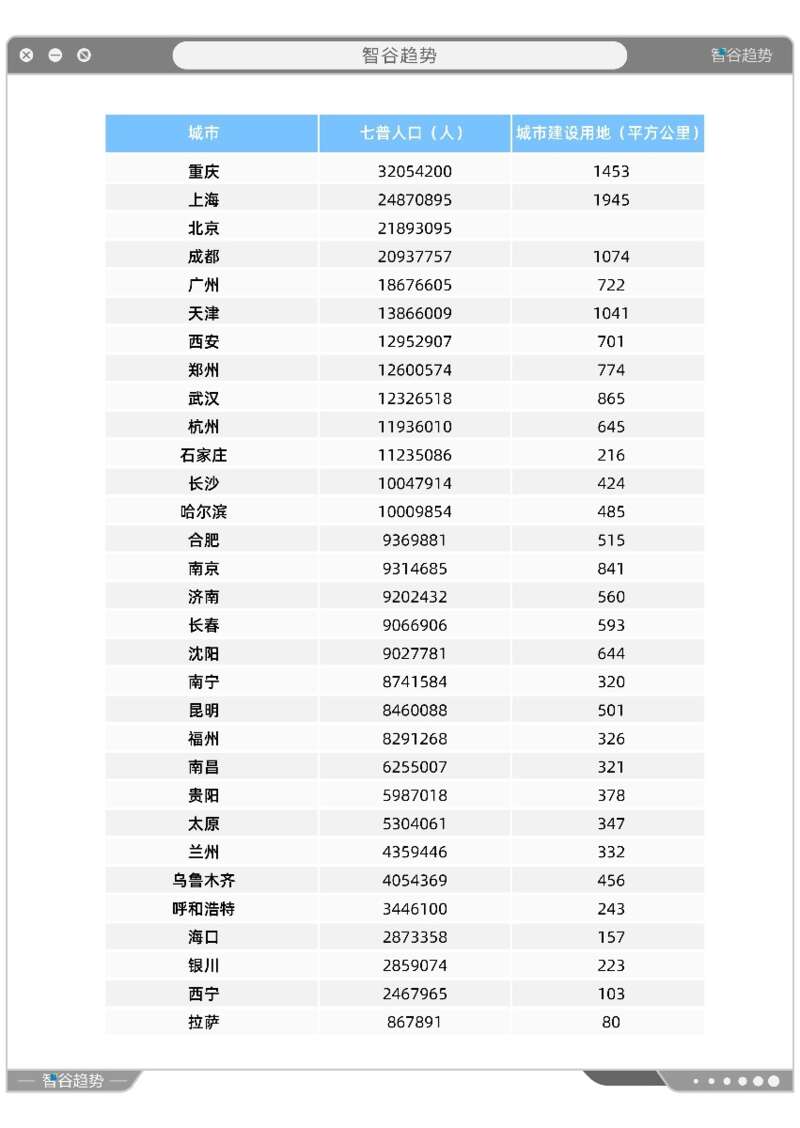

在31个省会/直辖市中,南宁平均每一万人,能够“享用”的城市建设用地面积为0.37平方公里,排名倒数第二。

2020年,南宁的常住人口为874万,城市建设用地规模为320平方公里。南宁比昆明多28万人,但建设用地少181平方公里。比贵阳多275万人,建设用地却少58平方公里。 要知道,昆明、贵阳都是赫赫有名的山城,可开发空间本来就不大,但搞半天,原来南宁才是最受掣肘的。 真的是太可怜了! 螺蛳壳里做道场,南宁的工业用地规模自然就会偏小。 毕竟,城市建设不单单有工业,还有居住、商业、道路、绿地广场、公共管理、公共设施等等,还需要把有限的指标分配给工业以外的领域。这是南宁相当无奈的一面。 当然,南宁自己也犯过错误。

《浅议城市建设用地节约集约利用——以南宁市区为例》

当前南宁的4个自治区级开发园区,规划工业用地的比重仅有31.15%,远远低于其他省份的同类开发区。 级别更高的3个国家级开发园区就更夸张了,规划工业用地占比只有21.13%,不到全国平均水平的一半。 历史上,有相当一部分工业用地被以工业配套的名义,拿来盖住宅,建绿地广场,建办公楼……粗放利用的现象比比皆是。 在这种情况下,南宁的工业空间就更受到挤压了。

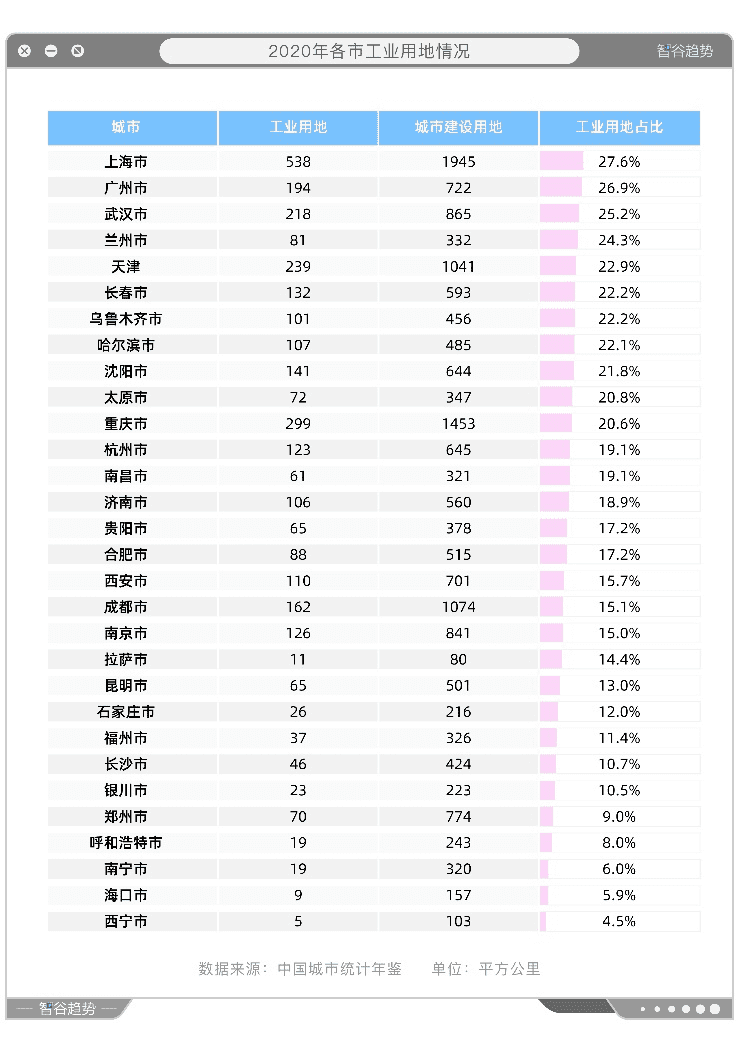

2020年,南宁的工业用地面积只有19平方公里,是天津的8.1%,长春的14.6%、太原的26.7%、南昌的31.4%。 在31个省会/直辖市中,仅仅高于西宁、海口以及拉萨,排名倒数第四。 住建部、国家质量监督检验检疫总局曾联合发布《城市用地分类与规划用地标准(GB50137-2011)》,对工业用地占城市建设用地比重的规定为15-30%。但是南宁的实际占比仅有6%,排名全国倒数第三。 工业用地数量少,直接导致了工业项目难以落地南宁。即使有企业愿意投资,也没有土地空间可以容纳。 土地紧缺的硬伤,限制了南宁的工业集聚。

南宁工业发展的第二个瓶颈,是水运不够发达。

我们来看一组数据。

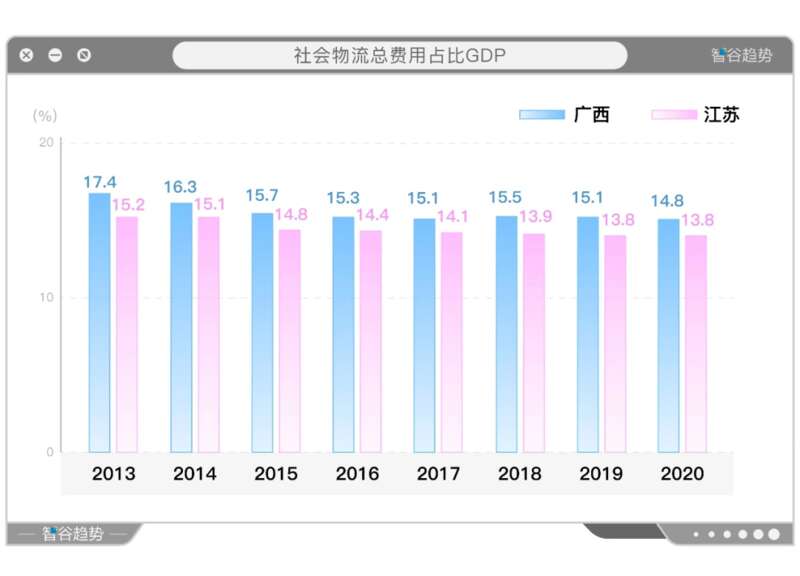

2013年广西社会物流总费用占GDP比重为17.4%,同期江苏15.2%。 此后从2014年-2020年,广西基本都要比同期的江苏高一个点或以上。 同样都是沿海省份,为什么广西的运输成本会一直偏高呢? 这里头,既有广西作为落后地区,制度性成本相对较高的主观因素,也有广西内河航运不够发达的客观原因。

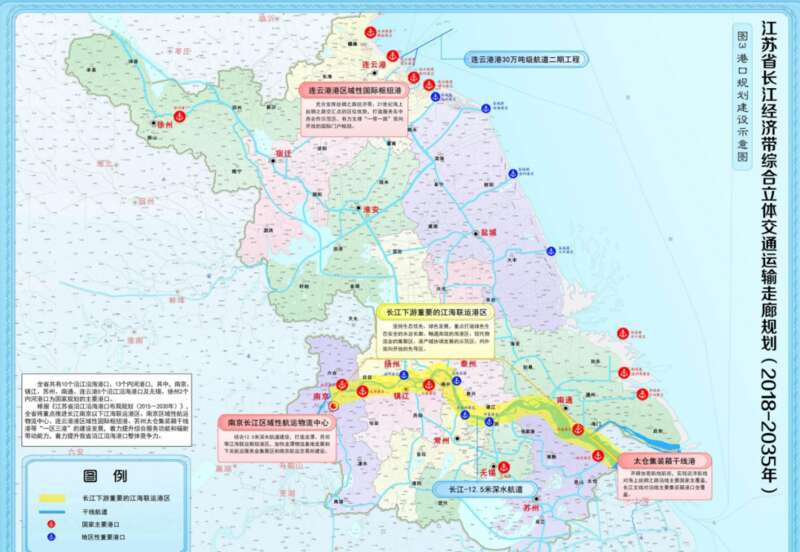

早在2015年,江苏的干线航道就纵横交错。全省内河航道总里程24371公里,航道密度24.2公里/百平方公里,两个指标均居全国34个省级行政区之首。 这一个省的内河航道里程,占了全国的1/5。其中等级航道8707公里,是广西的2.38倍。 在江苏,京杭大运河与长江十字交叉形成骨架,剩下的毛细血管不仅彼此相连,还直通沿海港口群,使得江苏的出海通道数量急速暴增,远远不止一个长江出海口。 加上3万多艘内河船舶来来往往,江苏所有的内陆城市都能快速通江达海。最远的省会南京,离出海口也不过437公里。 这是什么概念呢? 没有比较就没有伤害,如果你还记得的话,广西首府南宁距出海口854公里,差不多是两倍差距了。 2020年,江苏省货物量总计288513万吨,其中公路运输174624万吨,水运93467万吨,水运占了三分之一的天下。 同期广西全社会货运量187456亿吨,其中公路运输145323万吨,水运32851吨。公路运输占比77.5%,比江苏高出17个百分点。 可见,包括南宁在内的广西内陆城市是有多么依赖于公路运输。 即便是走水运,时间也过长,最后就导致了全区综合运输成本较高,很多外地企业都不愿意来投资。 这一点,极其不利于广西承接发达地区的产业转移。 举个例子。 广西虽然跟大湾区一衣带水,产业互补,劳动力又低廉,理论上具有优先承载珠三角产业梯度转移的优势。 但实际上,前些年大湾区的不锈钢、陶瓷等传统制造业大举外迁的时候,更多只集中到梧州、桂平,让梧州的藤县一跃成为南国新陶都。 剩下的,如果找不到合适的地盘,就干脆迁到越南、印度尼西亚等东南亚国家去了。 为什么会这样?

因为梧州、桂平一带距离广东省最近,有西江黄金水道直接相连,水路距广州仅300公里左右,简直就是大湾区的后花园。 不仅出海方便,周期还比较短,能较好的满足外国客户急订单的需求,进而跟大湾区形成“前店后厂”的产业格局。 而广西其他的内陆城市,动辄七八百公里,实在是太远了,难以得到珠三角企业的青睐。

那么,平陆运河开通后,会对南宁造成什么样的影响?

首先,南宁的水运腹地进一步扩大了。

原本广西境内河流以梧州为中心扇形分布,南宁几乎是交通末梢。等十年后平陆运河竣工,单中心会转为南宁与梧州的双核心。 作为运河的起点,南宁是西南大宗商品出北部湾的必经通道之一,将一跃成为广西出海大通道上的黄金节点。 借助这条水上高速公路,南宁与西南矿业城市之间的货物交换通道得以扩容,贸易往来更加密切,南宁可以更便宜地输入原材料,更快的输出制成品,成为一个加工中心。 铁路曾经拖来一个郑州,一个石家庄,平陆运河同样有概率拖来一个新的区域生产中心。 其次,它彻底颠覆了南宁的地理格局。 南宁从北部湾出海的里程仅291公里,较由珠三角出海缩短560公里,一下子成为广西内陆中最接近出海口的城市,甚至比梧州还要近。

放到长江经济带中,就相当于从湖北黄石变成了江苏泰州,时空效应焕然一新,大幅降低了货运成本和时间。 这种区位优势,会吸引东部产业沿着运河航道向南宁等广西内陆地区转移。 目前,中国东部沿海形成了无数个中低端产业集群,诸暨市大唐镇被称为中国袜业之乡,温州永嘉是中国纽扣之都,广东顺德是中国家电之都,中山古镇是中国灯饰之都,福建晋江是中国泳装产业名城,浙江海宁是中国皮革之都…… 这些地方早晚有可能会因为综合性成本上升而外迁,如果南宁能够顺势而为,就有可能推动工业进一步集聚。 南宁现在的本地配套率还很低,相当部分企业的零部件仍需从广东采购,像南宁富士康的产品本地零部件配套率不足5%。 所以,我们并不奢求南宁能一下子搞来多高端的项目,这不现实。 它更实际的路径,是吸引一些像富士康这样的组装加工大厂。等龙头落地后,再慢慢把配套产业找齐,一点点地补链。 当然,这些都建立在南宁能够突破土地瓶颈的基础上。 近年来,南宁对准低效工业用地开刀,对供而不建、建而不用的土地进行处置,如有偿收回、置换、鼓励转让等,以盘活存量土地,增加工业发展空间。 所以,未来南宁承接产业转移还是颇有看点的。 如果一切顺利的话,那平陆运河就会成为一个影响中国产业转移浪潮方向的支点,像是一道水闸,部分拦截住外迁到越南的产业洪流。 把一部分本来要迁走的劳动密集型和资源密集型产业留在国内,缓解中国低端制造业受发展中国家威胁,高端制造业受发达国家遏制的“双重挤压”。 这就是平陆运河在全国经济版图中的最大价值。

广西是中国唯一沿海、沿边、沿江的省份,是全国唯一与东盟既有陆地接壤又有海上通道的省区。 但碍于越南的顾虑,泛亚铁路东线至今还没有着落,堵塞了广西陆路连接东盟的大通道。 而从内河航运的角度看,它过去实际上需要通过广东作为跳板,才能链接到东盟,某种程度上算是广东的附庸了。 中国和东盟的贸易之间有 95% 左右都是通过海运,海上通道极其重要。像广东与东盟的贸易额之所以能占全国的1/4,远远超过广西与东盟的经贸体量,就跟广东发达的水运体系离不开关系。 广西过去作为一个假的沿海省份,相当吃亏。只能眼睁睁看着东盟成为广东进出口的第一大贸易伙伴。 最快于十年后开通的平陆运河,将构建起一条广西直通东盟的便捷水运大动脉,加速广西与东盟经济一体化。 未来平陆运河是否会把广西推到更高的位置,进而把越南长期甩在身后呢? 因为这个超级工程,中越之间的产业之争已发生了变数。