万万没想到,千防万防,防得了开发商,居然防不了银行!

4月5日,解除疫情防控没多久,深圳盐田区上百名买了星都•梅沙天邸期房项目的业主,就把P银行深圳分行团团围住。

原因竟然是——

银行把预售资金划走了。

是的,你没有听错。

履行监管预售资金职责的银行,竟然亲自下场,违规捞走了监管账户的钱。

据媒体报道,由于开发商拖欠P银行的开发贷,于是该银行把监管账号的6亿元全部划走,用来抵扣开发贷。

在场的业主们都懵了。

图源:每经房产

看着零散堆放的施工材料,他们没有想到,在竞争激烈的深圳,好不容易熬过疫情和封锁,躲过裁员和减薪,买下了这套单价高达5.98万元/㎡的房子,得来的竟是这样的结果。

接下来,如果开发商走到了破产清算的流程,拍拍屁股就可以脱身,而银行也追回了不少贷款。

吃亏的,只有掏空六个钱包,却始终无法获得房子的业主们。

他们怎么也想不通,自己老老实实赚的钱,合法买的房子,怎么就被银行“捅了一刀”呢?

事实上,银行违规挪用购房款,并不是孤例。

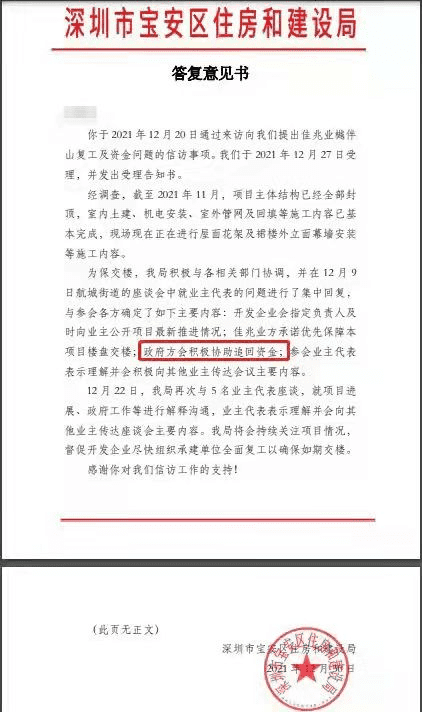

同样是在深圳,3月25日,几百名业主冒着小雨来到民生银行深圳分行,前来讨要被偷偷划走的3.56亿预售购房款。

受影响停工的,是位于宝安区航城街道的佳兆业樾伴山项目。该项目在2020年,均价也要去到5.55万元/㎡。

对此,宝安区住建局直接下发意见书,表示会“积极协助追回资金”。

就在维权当日,银行终于把划走的3.56亿元归还至维稳账户,让楼盘距离竣工交付,更近了一步。

有业主不敢置信,毕竟这里可是深圳!“我们买的是一线城市五证齐全的刚需期房,是合理合法的,又不是小产权房。”

然而,时代的洪流下,没有绝对的安全高地。房企暴雷,银行抽贷,哪管你户口本上印的是什么字。

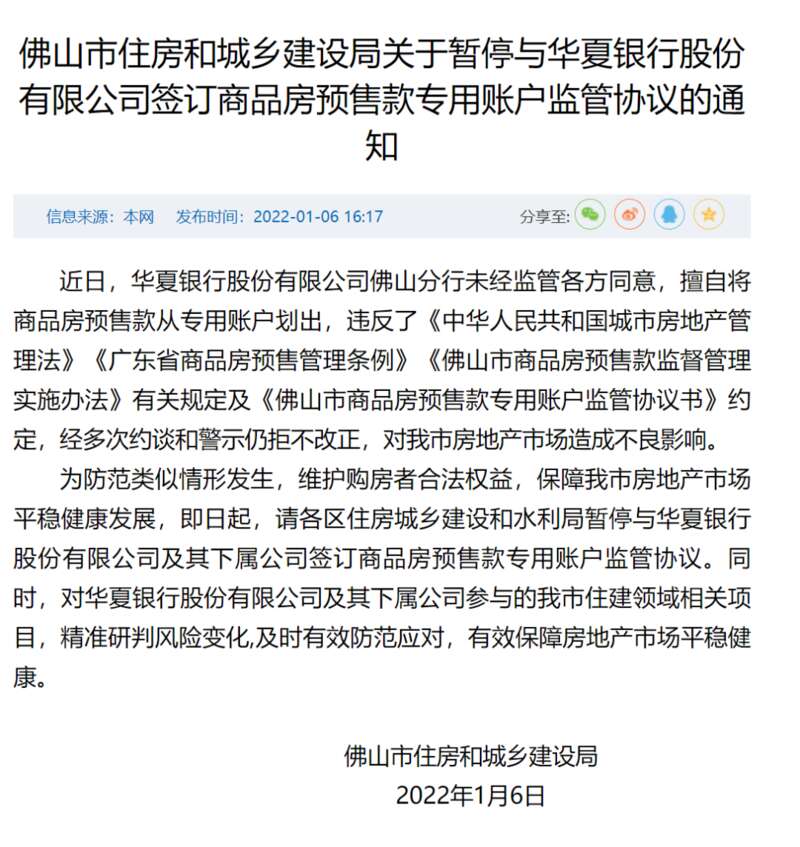

佛山,面对银行的违规行为,则是直接硬刚——

今年1月6日,佛山住建局发了一封言辞犀利的《......暂停与华夏银行股份有限公司签订商品房预收款专用账户监管协议的通知》。

起因是“华夏银行佛山分行未经监管各方同意,擅自将商品房预售款从专用账户划出”,且“经多次约谈和警示仍拒不改正,对佛山市房地产市场造成不良影响”。

但不是所有业主都这么幸运。更多的买房人,只能靠自己努力。

去年10月,面对广发银行西安分行擅自划扣监管账户购房款,导致项目停工的事实,西安苏宁云著的一位博士业主花了足足四天时间,查阅了40万字,引用了27篇论文,写出了万字雄文——

《商业银行划扣预售资金抵偿开发贷的合理性探讨——以西安苏宁云著项目为例》。

然而,论述过后,这位业主悲观地发现,当前法律层面,在预售资金监管上主要针对的是房企,而对监管主体(银行)能否使用预售资金抵偿开发贷款,还处于空白状态。

嚯!这也难怪在第一个案例中,P银行可以硬气地表示:

“银行也有自己的诉求,银行也是房企的债权方,得保障自身资金的安全性。”

好一个弱势群体。

当前,部分银行对房企的风险,可谓唯恐避之而不及。

自2021年以来,房企大波暴雷潮后,不少银行也被拖累。

《中国金融不良资产市场调查报告(2021)》显示,超八成受访的业内人士认为,今年房地产行业的不良贷款将显著增加。

各大银行的年报支持了这一说法——

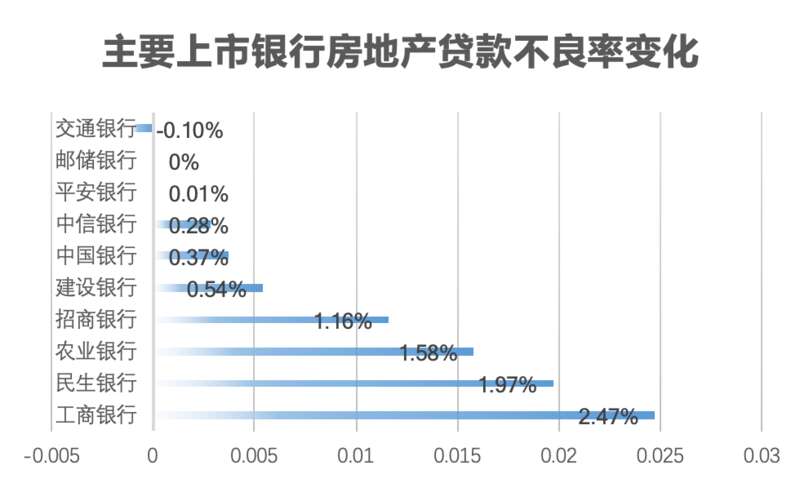

据棱镜统计,2021年工农中建四大行房地产不良贷款余额超过1100亿元,同比大增408.12亿元。

在12家银行中,除了交通银行以外,多家银行的房地产贷款不良率都不同程度地出现了上升。

图源:棱镜

在前边出现过一次的P银行,就在业绩会上主动分享,自家业绩被华夏幸福和宝能等暴雷房企拖累的经历。

然而,这绝对不是部分银行雪上加霜,违规划钱的理由。

要知道,疫情当头,大部分行业都在走下坡路,而银行,是少有的赢家。

据Choice金融终端数据显示,截至4月8日,已有24家A股上市银行披露了2021年年报,其中,20家上市银行归母净利润同比增长均超10%,占比超八成。

甚至乎,还有6家城农商行归母净利润同比增长均超20%。

国有六大行,更是赚得盆满钵满——

据年报数据,2021年,六大行合计净利润1.27万亿元,同比增长11.85%,相当于日赚35亿。

这是什么概念?1亿元重达一吨多,如果摞起来,就有100米高,是三四十层楼的高度。至于35亿......

那就是3500米的高度,比七座小蛮腰都高。

银行,赢麻了。

跟银行形成鲜明对比的,是大疫之下,越来越多的普通人,已经还不上房贷了。

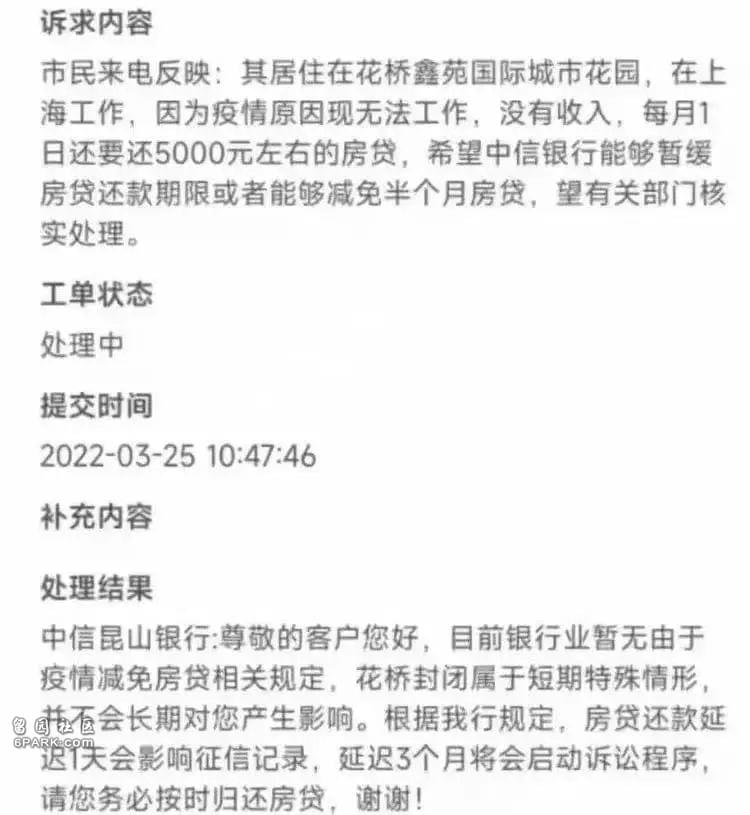

前几天,一位家住江苏昆山的市民上网求助,表示自己在上海工作,因疫情原因现无法工作,没有收入,每月还要还5000元左右的房贷,希望中信银行能够暂缓房贷还款期限或者能够减免半个月房贷。

无助之情溢于言表。

然而,中信银行昆山支行非常有礼貌地表示:

“尊敬的客户您好,目前暂无由于疫情减免房贷相关规定。根据我行规定,房贷还款延迟1天会影响征信记录,延迟3个月将会启动诉讼程序,请务必按时归还房贷。”

这意味着,每个月要还的房贷,还是要照旧。不还,就会被起诉。

对于很多人而言,被疫情偷走的三年,已经蚕食了他们的生活。

疫情肆虐,教培“双减”,房地产饱受打击,中介倒闭潮此起彼伏,旅游业停滞,互联网迎来一波“毕业潮”。

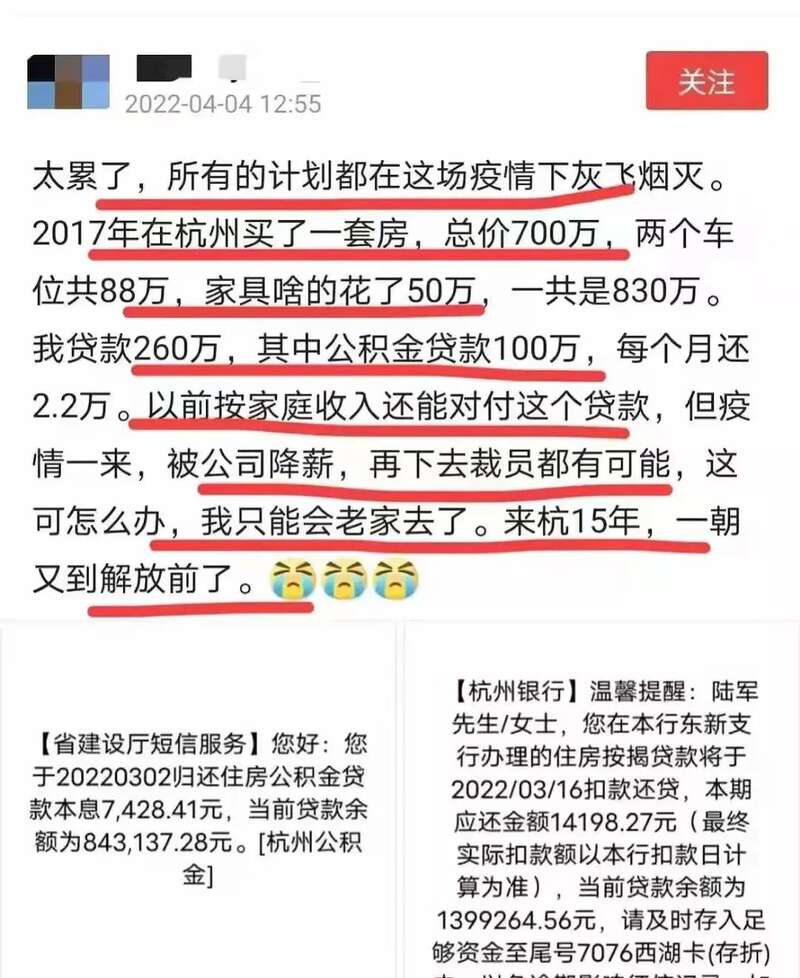

据媒体报道,截至3月8日,杭州法拍房已经增加到5.16万套,取代郑州,成为全国地级市第一。

有人痛诉,自己“来杭15年,一朝回到解放前”。

就业变动,房贷却不会减少。

前段时间有个新闻让人印象深刻,郑州一位从事培训工作的小哥,经历了水灾和疫情之后,彻底“扛不住了”,公司倒闭后,他只能跑去送外卖。

然而,钱还没攒够,法院的判决先送过来了——“法院依法判决彭某偿还银行借款本金、利息及罚息共计40万元。”

好在,痛哭后的郑州小伙跟法官沟通后,银行决定暂缓起诉,给足他时间还款。

这是多少人的缩影?

好在,在这几天的呼吁下,人们的声音被听见了——

4月8日,国有六大行表示,允许因为疫情缓缴房贷。

不少银行表示,将会为符合要求的客户,提供28天至6个月的延期还款服务。具体的缓缴办法,还是“因人施策”。

不过,有媒体报道发现,部分银行在调整还款期限后,购房者的最终还款额却变多了。

毕竟,该给的利息和本金都没变,欠下的钱,都是要全部拿回来的。

不管怎么样,第一个喜讯已经出现,更多的好消息,还会远吗?