本文来自微信公众号:读数一帜 (ID:dushuyizhi007),作者:王立峰、实习生吴笛,头图来自:视觉中国

港股餐饮巨头九毛九不止有太二酸菜鱼,旗下六个子品牌,总计470家门店。

3月24日,九毛九(HK.9922)发布2021年业绩公告。2021全年,九毛九实现营业收入41.79亿元,相比2020年多了15个亿,同比增长54.0%;实现归母净利润3.4亿元,相比2020年多赚2.2亿元,同比增长177%。

不过,九毛九的市值表现并不好,去年一年总市值缩水严重,全年跌幅42%。超100亿元人民币市值蒸发;如果从去年最高点算的话,缩水超过60%。

九毛九以孵化“副牌”和扩展门店为主要策略,上市以来业绩增长较快;然而,翻座率下降、“副品牌”青黄不接等问题也开始浮现。与此同时,我们也看到另外一家餐饮明星企业海底捞出现了港股上市后的首次亏损。对于餐饮集团来说,如何在“舌尖上的赛道”跑得远,比跑得快更重要。

一、拿掉太二,九毛九的多元化只是个“故事”

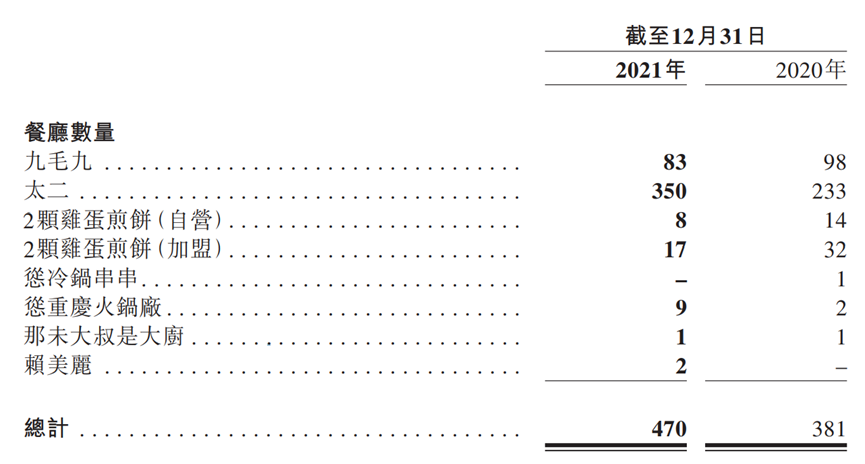

九毛九去年营收和利润的增长,主要受益于门店扩张。虽然2021年国内局部疫情仍有反复,九毛九去年旗下门店数量还是由2020年的381家扩张至2021年的470间,全年净增餐厅数量89家。

去年门店扩张最多的还是“太二酸菜鱼”,门店数量由2020年的233家增加至2021年的350家,净增117家。对比来看,九毛九的其他品牌,多在关店,“九毛九”关闭了15家,“2颗鸡蛋煎饼”自营与加盟店总计关了21家。“怂重庆火锅厂”以及“赖美丽”算是个亮点,前者去年新开门店7家,后者新开两家。

从品牌细分来看,太二才是九毛九的核心,不管门店数量还是营收贡献。门店数量方面,太二350家门店,占比约53%;营收方面,32.9亿元的营收占比78.8%。其余品牌,包括九毛九、怂重庆火锅厂在内,近半的门店营收占比不足25%。

二、“怂重庆火锅厂”能否成为下一个太二

单靠一个品牌很难长期跑赢市场,餐饮市场尤其如此,九毛九也“认怂”推“副牌”。推出“副牌”是餐饮企业开拓第二增长曲线的惯用策略。

以西北面食为起点,九毛九自1995年成立至今,已陆续孵化“太二酸菜鱼”“2颗鸡蛋煎饼”“怂重庆火锅厂”“那未大叔是大厨”和“赖美丽青花椒烤鱼”等五个餐饮子品牌,涉足西北菜、酸菜鱼、小吃、粤菜、火锅、烤鱼等多个饮食领域,以满足客群的不同需求,同时扩大客源私域流量池。

九毛九孵化的副牌餐饮通常具备三点:符合年轻人喜好,供应产品类目少,标准化程度高。在太二的人气证明了九毛九的“副牌”模型有效后,集团在2020年推出了“怂重庆火锅厂”,希望打造火锅界的“太二”。

“怂”的路线与另一家热门的火锅品牌“凑凑”相似,迎合年轻人“火锅+奶茶”的饮食特点,但与“凑凑”和其他火锅品牌不同的是,“怂”仅提供一种锅底,奶茶饮品也仅有三款,基本复制了“太二酸菜鱼”的经营路线:氛围年轻化、工序流程化、供应简单化。

产品角度同样体现了这家餐饮集团的多元化策略。怂重庆火锅厂的口号是“灵魂是锅底,头牌是牛肉”,主打“鲜切牛肉”,实际可以看成是重庆、潮汕等多地风味的组合,并配合适当的价格策略以获取消费者。

经营角度,怂重庆火锅厂通过适度平衡翻座率与价格的关系,以追求更高的经营效益。2021年,怂重庆火锅厂客单价提高了8%至129元,翻座率下降0.1次至2.5次,但是客均贡献收入从2020年的301.6元增长至2021年的322.5元,增幅约7%。

据财报,怂重庆火锅厂2021年实现收入8740.5万元,推出一年后成为九毛九餐饮品牌中的第三大收入来源,客单价由2020年的119元增长至129元,全年展店7间。

挑战是客观的。

“怂重庆火锅厂” 9家门店,在偌大的火锅餐饮市场上,实在算不了什么。据窄门餐眼2021年发布的数据,全国火锅店数量近50万家,对应1万亿元的总市场规模,店均收入也就是200万元。

对比来看,海底捞1364家,呷哺呷哺840家,小龙坎773家,谭鸭血761家,门店少一点的,如巴奴毛肚火锅,也有84家。

上述数据实际指向一个事实,火锅品牌数量众多,门店广布,竞争激烈。食材、口味,甚至是独有特点的火锅店的名字,都会是差异化竞争的手段,但是都太容易模仿了。怂重庆火锅厂要想从火锅赛道跑出来,挑战不算小。

三、九毛九会成为下一个“海底捞”吗?

表面上看,九毛九在2020年遭受疫情停业的重挫后,于去年获得了不错的盈利增长,但潜在隐患也并不少。对于九毛九来说,老品牌市场影响力下降、翻座率下降和副牌青黄不接是时下面临的三个主要问题。

“九毛九”是这家餐饮集团最早的品牌。2021年实现营收7.59亿元,同比增长9%,看上去增长,实际增长乏力。2018年-2019年,九毛九品牌收入在13亿元以上,随后两年快速下降,2021年7.59亿元的营收仅为2019年的一半多一点。

翻台率方面,根据财报,除九毛九西北菜和那未大叔外,现有子品牌的翻台率均出现不同程度的下降。作为九毛九的主要品牌,太二的翻座率从2020年的每日3.8次下降至2021年的3.4次,较2018年的4.9次下降30.6%。

九毛九品牌的翻座率也是下降趋势。2021年,翻座率1.9次,对比来看,2018年的翻座率为2.4次。

投资者担心,太二会不会走九毛九的老路?

餐饮业共性较强,门槛不高,竞争激烈。迄今为止,就中式餐饮来说,尚无一家企业能够在资本市场上成为常青树,即使之前口碑如日中天的海底捞(6862.HK)。

3月23日,海底捞发布2021年业绩报告。年内,海底捞的收入同比增长43.7%至411.1亿元,亏损41.6亿元。目前,海底捞的股价已从2021年最高的每股85.8港元跌去80%。

两家餐饮集团都以孵化副牌和扩展门店为经营策略,九毛九能从海底捞身上学到什么?

海底捞业绩表现不佳的主因,是疫情的不确定性给门店经营造成的打击,同时高估了下沉市场消费者的消费能力。

2021年,海底捞共扩展421家门店,同时关闭了276家门店,净增145家新店。高速的扩张和对消费群体的判断失误,使得海底捞落得在港上市后的首次亏损。

在翻座率方面,海底捞同样能够给九毛九起到警示作用。根据报告,海底捞的整体翻座率从2020年的每日3.5次下降至2021年的3.0次,其中三线以下城市的翻座率由3.6次下滑至2.9次,在一线、二线和三线城市门店中下降最多。

年内,海底捞决定调整扩张策略,关闭部分餐厅并计划减少未来投资。同时推出“啄木鸟”计划,采取关停部分门店、持续推进和打磨门店管理体系、建立人才梯队等措施。

副牌经营方面,海底捞餐厅的经营贡献了96%的收入,达394.64亿元,而其他餐厅收入仅占0.5%。实际上,海底捞在近年不断孵化多样化的餐饮子品牌,包括汉舍中国菜、十八汆面馆、五谷三餐、苗师兄炒鸡等,以满足不同客户的口味并打入下沉市场,但并未取得良好收益。

抱着扩大版图、激活私域流量、寻找第二增长曲线的目的,平价副牌并未给海底捞带来新的机遇,反而在同质化竞争激烈、门店租金和人员成本高企及疫情的负面影响下,成为了品牌不断试错的“沉没成本”。

为了实现在“舌尖上的赛道”里更可持续性的发展,九毛九需要考虑的不仅是门店的扩展和副牌的孵化,还有如何摆脱“文化营销”,从本质上提高产品竞争力,根据环境及时调整经营策略。否则,九毛九也可能成为下一个“海底捞”。

本文来自微信公众号:读数一帜 (ID:dushuyizhi007),作者:王立峰、吴笛