本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄(高级研究员)、张怡,编辑:付晓玲、胡嘉雯,原文标题:《海伦司「逆势扩张」密码:小年轻的生活费,不会降》,头图来自:视觉中国

连锁模式逆周期扩张的“苦”,海底捞还没咽下,就又被海伦司含在了嘴里。

据公司预告显示,2021年新增门店431家,而此前为351家。也就是说,不到一年门店数增长了123%。

不止如此,相关调研纪要显示,在开店淡季的一月份(春节期间),海伦司新开店数也达到了30+。

这样的拓店速度,顺风局是很爽的,但逆风局来了,则是另一番景象。

不巧,三月初多地爆发新一轮疫情,大量处在爬坡期的店面,风险敞口就暴露出来了。

比如,3月22日长沙市开福区发布调度令,要求全区所有棋牌室、教育培训、影剧院、酒吧等人员聚集的密闭场所暂停营业。

过去抗跌的快速业绩兑现因子,此刻成为了累赘。不少投资人担忧道:压错周期,莫非(海伦司)是要步海底捞后尘了?

但可以看到,笼罩疫情阴影的2021年,海伦司的业绩增长创了新高——同比2020年增长约124%~127%,实现收入18.33~18.53亿元;而海底捞逆周期扩张后的代价,则是2021年亏损41.62亿元。

逻辑何在,难道海伦司不受宏观环境影响?

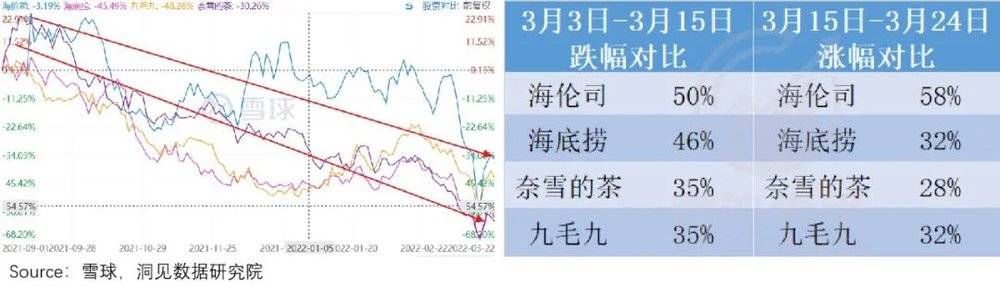

这不是最好玩的。同时我们发现,海伦司在上市后直至今年三月前,股价表现都是“最稳健、最抗跌的崽”(下图左),但最近却是“人一下鬼一下”的,上演极致过山车(下图右)。

带着这几个疑问,下面将从业务模式和风险回撤两个方面展开论述,分析这些现象背后的原因。

一、单店经营效率,穿越经济周期

此前,我们通过对海底捞、星巴克逆周期扩张阶段的复盘分析发现:

导致星巴克、海底捞“扩张危机”的根本原因,都不是宏观经济环境、开店过密导致分流顾客等表面问题。

星巴克之危机,实质是诸如低效运营、供应链管理混乱等造成的;而海底捞的困境,在于主力消费群体发生转变。

那么,海伦司是否存在类似的“扩张隐患”呢?我们一一带入分析。

和海底捞凭借“特色服务”,切中80、85后核心用户群体的需求一样。海伦司的低价生意,也有特定的核心用户群体——以大学生为主的年轻人。

从数据上看,疫情后,和80后等家庭支柱面临收入降级不同,Z世代年轻人的可支配收入绝对值和上涨幅度,都超过整体水平。

其实这不难理解,毕竟对学生党,不管大环境如何,父母都不会短了他们的生活费;刚工作了的,大部分也没有房贷压力,赚得多花得多。

如此一来,宏观经济下行,Z世代大学生年轻消费群体,体现出“抗周期”特点,他们来自父母“生活费”的收入,是不可能降低,甚至增长的;而海底捞、太二等的核心用户群体,则体现出人到中年的“危机”特征——极度脆弱性。

这在海伦司的经营层面就有印证,在去年底的一份专家调研纪要里,海伦司方面提到:疫情下新店的盈亏平衡期来看,平均在三个月左右。

要知道,以客单价相对较低的呷哺呷哺来说,其疫情前,新店实现收支相抵就需要3个月。

需求旺盛,新店爬坡周期相对经济下,海伦司的收入在疫情后迅速恢复。如下图,2021Q1增速接近5倍,2021H1增速超过3倍。

除此之外,酒精这类饮品天然有一定用户成瘾性,这帮小年轻们自然难以“割爱”,疫情期间照样嗨。

需求端,明显不太受宏观经济影响,也有一定“刚需”性,生意看起来像加强版的“星巴克”,高粘性且抗经济周期。要知道星巴克的白领消费群体,经济不景气时,也是要消费降级的啊。

当然,需求的另一面是供给。以星巴克来说,其利润被拖累,很大一部分原因是供给端的成本——人员和供应链支出高企。

那么,海伦司的供给侧有什么特征呢?

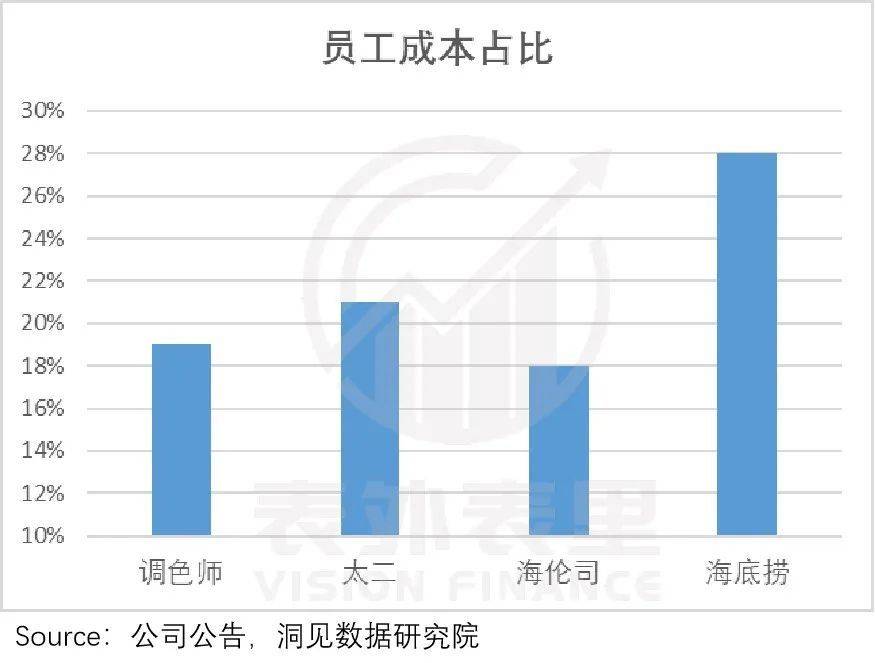

就直观数据来看,无论在连锁餐饮业态,还是垂直酒馆赛道,海伦司的人工成本支出都处于较低水平。

如下图,连锁餐饮里,员工成本占比,海底捞高达28%,太二也有21%,而海伦司为18%。

而据专家交流纪要:胡桃里单店人力成本在36万,海伦司为7~8万。

之所以会这样在于,一方面和连锁餐饮相比,酒馆生意供给的产品,高度标准化,无需专业加工,不用雇佣专业技能人才如厨师等;另一方面,和定位中高端的连锁酒馆同行相比,没有调酒师、驻唱等活跃气氛的配置。

如此一来,门店人员工作内容简单,灵活轮岗,人工支出可以压得很低,且这样的模式不会因扩张而改变。

在供应链方面,数据显示,酒馆的上游啤酒行业集中度很高。如下图,截止2020 年,前五大玩家(华润、青岛、百威、燕京、嘉士伯)占据了中国啤酒行业73%的销量和65%的零售额。

上游有稳定的大型供应商,意味着酒馆本身无需为配合扩张,自建供应链。且其自营品牌也是如此。

与之相比,星巴克、海底捞等餐饮模式,要么需要扩张烘焙中心及仓库配送中心面积;要么需要增设中央厨房等,来配合门店狂奔。

以海底捞阿米巴模式来说,其串联的颐海国际(火锅底料商)、蜀海(中央厨房)、蜀韵东方(装修工程)等关联方,付出的时间成本、资金成本相对很庞大。

比如,海底捞集团蜀海食品加工配送基地项目的总投资,就有3亿。

不过,由第三方供给,一般面临议价权的风险。

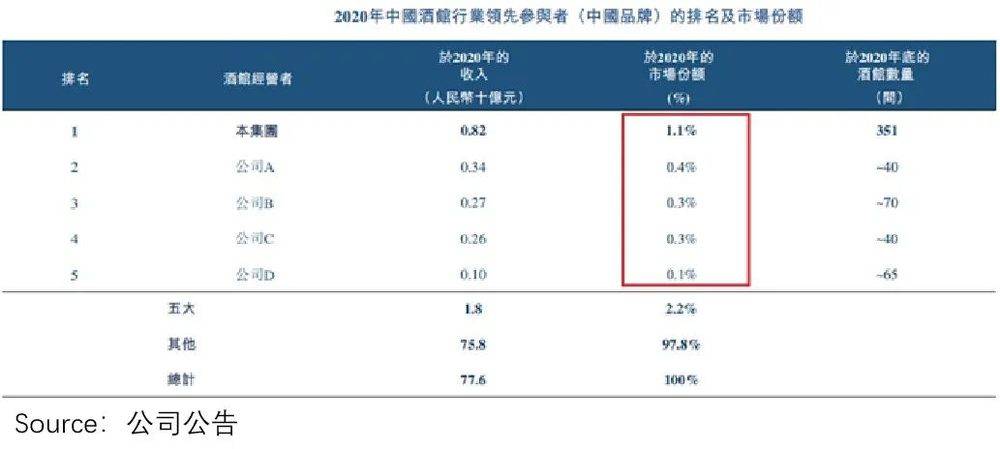

从下图可以看到,目前酒馆行业呈多品牌遍地开花的业态,集中度很低。不对等之下,酒馆行业向上议价很难。

但连锁模式,似乎对这种情况有一定的消解。

比如,海伦司招股书里曾提到:“很多酒馆中的啤酒,以百威为例,一般是90块钱一箱24只,折算下来一瓶3.75元。而海伦司拿货的价格,肯定比这个低。”

除了第三方供给的议价权优势,海伦司营收贡献大头自有品牌产品,如奶啤、果味啤酒等,没有中间商(经销商和分销商等)赚差价,能拿到极低的成本价。

以2020年为例,海伦斯自有品牌酒饮毛利率比其第三方酒饮品牌毛利率高26.9%。

概括来说,小酒馆供给侧显然商业模式更好,标准化产品,低薪劳动力,供应链简单。

结合需求侧的特征,这决定了逆周期扩张时,海伦司单店经营效率的稳定性。

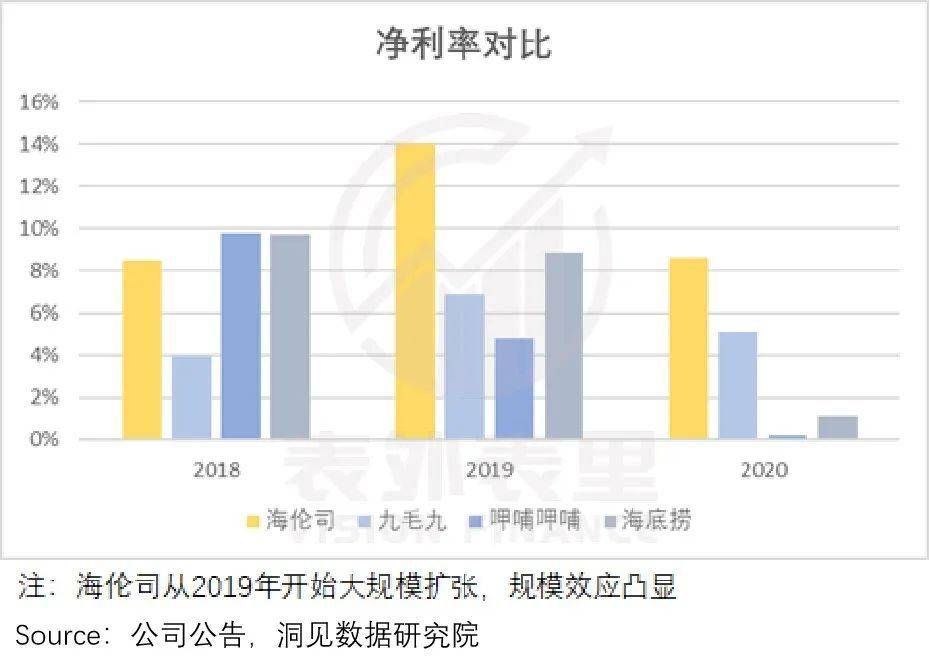

如下图,测算显示,2019~2020年海伦司的单店净利润率,要远高于九毛九、海底捞等餐饮品牌。

逆周期扩张中,呈现强势业绩表现,甚至不惧周期。这就解释了开头提到的——三月份之前,海伦司“最抗跌的崽”的来由。

不过,看似无懈可击的好生意,也有一个独家“缺陷”——单店低收入,会加大经营杠杆,一旦发生偶发“黑天鹅”,面临重大风险敞口。

二、单店低收入,break even点薄弱

事实上,像上述长沙地区的关停调令,自疫情以来,是海伦司面临的常态。

据去年底海伦司专家交流纪要:平均来说,当地有疫情的情况下,我们就会做一个关店的动作,关店的时长大概是2~3周。

那么,这意味着什么呢?

一般来说,连锁餐饮的大肆扩张会使用杠杆,短期内迅速铺店,先占地再圈钱。

而这种扩张期,一旦出现像疫情、食品安全等问题,全国或区域几十、上百家店一起关门,对企业来说不仅是收入下降问题,很可能会无法cover成本,导致亏损。

由此在定价时,连锁企业一般选择高毛利、高定价的策略,进而提高收入绝对值,给予连锁生意更多的容错空间。比如,海底捞、凑凑、捞王、奈雪等,都是清一色的高价策略。

本身定价高外,很多连锁餐饮品牌的价格,还呈逐年爬升的趋势。如下图,2017~2020年,海底捞、太二、奈雪的价格在持续提升。

然而海伦司打的却是低价牌,同时酒馆生意相比餐饮品牌,还有着翻台率较低的问题。两相叠加下,海伦司的单店收入偏低。

如此一来,当遭遇大规模危机时,给予海伦司的腾挪空间则很小。

比如海底捞,一般情况下单店人数在77人,出现危机时,裁掉一个人,单店正常运转,受到影响非常有限。而海伦司大概在8人,裁掉一个人经营会相对麻烦大很多。

单店利润率方面海伦司是优秀的,但实际经营中,低绝对值的模型会经常遇到这类“最低单元”困境。

这里面的逻辑,我们选取海底捞和海伦司两家单店最优时段的数据,做假设比较,来简单解释:

2019年,海底捞单店月收入288万,净利润28万元;2020年,海伦司的单店月收入19万,净利润1.6万。如果出现二者收入均下滑2万的情况,海底捞净利润还有26万,影响不大,而海伦司则迅速转亏。

容错空间,一方面来自相对比率,另一方面来自绝对值。(海底捞2020年逆势扩张后单店效率下降;海伦2019年处于前期扩张,单店效率还未提升。)

这一切的根源,源自单店模型的break even(收支平衡)点绝对值过于薄弱。

三月之前,或许没大问题,国内疫情控制相对很好;但三月份之后,疫情明显扩散严重了,最近两年最严重情形。海伦司可能会频繁面临局部或大范围关店2~3周的风险,比如长沙区域那样。

这种极端环境,是海伦司上市后没有面临过的。

而除了这种宏观“黑天鹅”事件,在近两年强监管的大环境下,涉及特殊商品的消费品类,面临的监管风险不确定性变大。

比如,属特殊商品的电子烟行业。一纸令下,相关电子烟概念,股价大跌,严重影响了投资者信心。

同属特殊商品的酒类,尤其和大学生联系起来,在“烟酒不分家”认知下,强监管随时可能覆盖这一领域,极端情况下恐慌会真认为鬼故事兑现。

因此,概括来说,单店收入薄弱、外部流行性危机、鬼故事讲起来。海伦司的逆势扩张,在“脆弱”的单店模型基础上,是缺乏“反脆弱性的”,海伦司的投资者自然跑路最快。

这也就是三月后,“神一下鬼一下”的核心逻辑。

小结

一方面,“没有人会永远年轻,但永远有人年轻。”只要需求存在,低价小酒馆业态就会持续下去;另一方面,人员效率、供应链效率等模型,都不会随扩张有太大改变。

这让海伦司的逆周期扩张,避开了星巴克、海底捞“危机”的雷区,单店经营效率有着穿越经济周期的特征。

但和星巴克、海底捞的中高端定位相比,海伦司的低价模式有一个“致命问题”——单店低收入,break even点容易被破,一旦出现像疫情等事件,全国或区域几十、上百家店一起关门,会严重拖累利润。

本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄(高级研究员)、张怡,编辑:付晓玲、胡嘉雯