本文来自微信公众号:进深News(ID:leju-sydcsxh),作者:曾树佳,头图来自:视觉中国

房企暴雷事件所带来的负面影响不断蔓延,建筑行业一片哀嚎。

南通建筑团队全军覆没,目前老牌建筑商南通一建、六建已破产重整,苏中建设两次被申请破产重整,还有南通三建也岌岌可危。

不止南通,全国各地多家建筑商都身处水深火热中。中国云南路建集团股份公司、重庆元飞建设(集团)有限公司、浙江怡业建设有限公司、浙江自胜建筑工程有限公司等,这些曾经有头有脸的建筑商,都因债务过重,出现流动性问题,或申请破产,或被公开拍卖。

但另一边,却有一家建筑公司,不仅活了下来,小日子还过得相当滋润。它就是中国建筑,在发展建筑业务的同时,不断加码重资产,透过中海地产以及中建八个局,铺排项目,活跃于地产领域。

中海地产,不用过多笔墨介绍,它是地产圈公认的十强常青树与利润王;中建八个局也异常凶猛,自去年下半年起,先后在北京、上海、广州、山东、温州、苏州、济南等城市大手笔拿地,成为开发商强劲的竞争对手。

一、隐形“大地主”

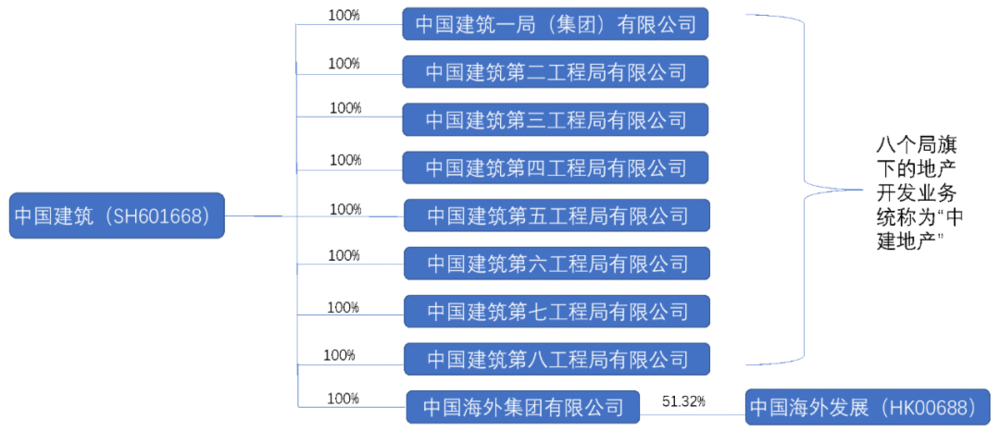

中国建筑(SH:601668)旗下,拥有两大房地产品牌,一个是中海地产,另一个是中建地产。

中海地产即其下属中国海外集团的地产业务,包含上市平台中国海外发展(HK:00688),规模长居于TOP10之内;而中建地产则是各局院地产业务所使用的品牌,主要业务为一、二线城市的中端地产开发,以及三、四线城市地产项目的属地化经营。

在2021年房企销售排行榜中,“中建”的字眼总共出现了三次,分别是排名130的中建东孚,实现操盘金额139.7亿元;排名141的中建智地,实现操盘金额121.6亿元;排名142的中建信和,实现操盘金额117.5亿元。

换言之,在“中建系”中,除了规模达3524.5亿的中海地产之外,还潜伏着三家进入TOP200的地产公司,合计规模达378.8亿。四家兄弟公司同时入榜,可谓“一门四登科”,确实非同寻常。

上榜的中建东孚、中建智地、中建信和,分别对应八局、一局、五局的地产业务承载平台。而这仍非中建系的全部地产版图。中国建筑麾下有8个局,一直以来都各自竖起旗帜,发展建筑、地产业务,他们均有不俗的实力。

乐居财经查阅获悉,中建8个局的注册资本,均达几十上百亿;截至去年上半年,中建二局、三局、四局、五局、八局的总资产,都已过千亿。其中,中建八局更是达到2490亿元,规模居首。

加上其他各局以及中建设计院的地产布局,中建地产的体量,已然不小。仅在去年上半年,它便实现了557亿的合约销售额,已能与一家中型房企相匹敌。

二、抢食房企生意

自去年以来,调控持续,民企收缩,但中建地产仍继续区域深耕、业务拓展、大手笔拿地,各种举措引人关注。

去年年初,中建一局房地产板块成立了中建智地置业苏南城市公司,这是其首个城市公司,标志着中建智地贯彻区域聚焦战略、深耕长三角经济圈,进入了新的发展阶段。

6月,五局趁着中建信和司庆,举行了城市更新公司的揭牌仪式。至此,城市更新正式位列中建信和五大核心业务之一,成为其构建全产业链城市更新生态圈的重要一环。

10月,中建三局联手五局显露身手,他们以总共93.7亿元的价格,在北京去年第二轮集中供地中,通过旗下的中建壹品、中建信和,拿下海淀区京昌路楔形绿地棚户区改造项目里的两宗地块。

今年2月中旬,北京下完虎年第一场雪后,就迎来了首场集中供地,北京市政服务大厅土拍现场,几近座无虚席。在国资阵营里,“中建系”依然很活跃,除了中海以32.6亿元,底价拿下昌平国际工程技术创新基地地块。

中建壹品(中建三局)再次出手,它联手北京兴创房地产,以35.7亿元底价拿下北京大兴西红门地块;中建智地(中建一局)也不甘示弱,以8.1亿元底价拿下北京房山拱辰街道地块。三者拿地价合计76.4亿,可谓大手笔。

如今的中建系,已成为隐形的“大地主”。截至去年年中,其总土储已达到1.15亿平方米,其中中海地产(不含中海宏洋)占有土储5940万平方米,中建地产拥有5522万平方米,两边的“仓廪”均较为充实。

充足的现金流让中国建筑有了底气。截至去年三季度末,中国建筑手握现金流2552.13亿元,流动比率继续提升至1.34,资产负债率保持在73.97%。

但并非流动性充足、懂建筑,就能做好地产商。建筑商欠缺市场、营销、产品创新等方面的能力,具有一定的局限性。在现实中,中建地产部分楼盘被维权,可能也是有此内在原因所导致的。

三、前世今生

上市平台中国建筑,直接持有中建地产,间接控股中海地产。后两者本是同根生,却同做着地产生意,之间难免会产生内部竞争。中国建筑也意识到这个问题,所以才有了9年前的那场地产合并。

早在2013年,中建系的整合便正式拉开帷幕,彼时拟出的方案是,将中国建筑房地产事业部、中国中建地产有限公司与中建国际建设有限公司运营的房地产发展业务,都注入中海地产。

但传言这项决定的背后,充满了博弈。

在此之前,中国建筑的初步想法是让中建地产吞并中海地产,上演一出蛇吞象的戏码。不过遇到阻力,推进并不顺利,最终确定还是中海地产合并中建地产,但此后又在人事任命上,陷入拉锯。

时任中海地产董事会主席的孔庆平,希望自己一手提拔的行政总裁郝建民接班,但中建地产并不满意。后来折中的方案出炉,中海地产的郝建民出任董事会主席,中建地产的陈谊担任总经理。

2014年初,郝建民发起了中海地产内部改革。改革后,战略管控委员会做强,总经理一职几乎被“架空”。

隔年,中海宣布合并完成,它获得了位于中国北京、上海、天津等27个物业,以及英国伦敦3个物业。上述30个项目代价为18.24亿元。不久,承载了中建系整合使命的陈谊宣布从中海地产离职,留下“忠义二责已了”六个字,耐人寻味。

不过,资产的注入终究是完成了,中海的实力由此上涨了不少,有了继续做大规模的底子;而在其手上还握着中国建筑出具的不竞争承诺,内部的掣肘似乎也不复存在。

只是,中国建筑还留有一手。它虽表示,原则上不再新增直营从事纯粹房地产开发业务,但其属下各工程局及设计院等运营的地产业务,并不包含在内。

因此,中建系的地产版图,实质上仍是多线并进。区别只在于,中海地产是中建系地产业务主要的聚合发展平台,而中建地产是“化整为零”的存在,各院局仅在做好建筑事务之余,顺带做着地产。

在土拍市场上,中海与中建地产,还曾作为竞争对手,争夺资源。上述中建三局联合中建五局,以93.7亿元竞得北京海淀两地块,就是击退中海、华润、中铁置业等竞拍主体而拿下的。

由于2008年在金融危机中经历过困境,中海变得尤为谨慎,以至于错过了黄金扩张时机。此后合并中建地产,中海意在借此弥补不足,提升竞争力,但过于追求利润率的它,仍曾面临失速的情况。

直到2016年颜建国从龙湖回归,中海才缓过神来。2017至2019年,中海的销售金额分别达2320.69亿港元、3012.4亿港元、3771.68亿港元,同比分别增长10.2%、29.81%、25.21%,增速相较之前有明显的改观。

眼下,中海市值为2561.09亿港元,折合人民币约为2069亿元,几乎赶上了控股股东中国建筑的2184.69亿市值,这无疑成为了建筑商成功切入地产赛道的鲜明案例。

另一边,中建旗下各局虽分散开来、各自为政,但他们的地产版图,也在不断地悄然成长。当合计总数的时候,人们才惊叹其规模之大,出乎意料。外界甚至在探讨,中建地产是否有可能整合,以呈现出更大的合力。

但内部竞争的问题,一直在中建系的边缘游弋,假如中建地产聚合做大,那后续它与中海地产之间的不竞争契约,或许还会重新书写。

本文来自微信公众号:进深News(ID:leju-sydcsxh),作者:曾树佳