本文来自微信公众号:芯谋研究 (ID:icwise),作者:芯谋评论,原文标题:《ARM与安谋,中国模式的平衡之道》,头图来自:视觉中国

昨日,外媒援引知情人士消息称,ARM新任CEO Rene Haas在发给员工的备忘录中表示,ARM将在英国和美国裁员12%至15%。今年年初以来的不到三个月的时间内,围绕ARM的消息不断出现。英伟达放弃ARM、ARM启动IPO、ARM换CEO,三件重磅消息无缝衔接,却又在意料之中。

去年,芯谋研究做了一项调研,充分分析了英伟达收购ARM这件事对产业的影响,最终也做出了收购失败的预测。果不其然,这件对ARM产业链客户伤害很大的并购,最终走向了失败。

如今,ARM启动IPO,必然要解决与其中国合资公司安谋科技的关系。过去几年,ARM与安谋科技两者之间关系的走向成为了产业界极其关心的话题。当下,一些外媒最近的报道中,言语中暗示ARM对安谋科技拥有绝对掌控权,显然这并非真相。在复杂的国际形势和国内产业迅速发展的背景下,我们关注ARM的动态,但更要关注本土企业安谋科技的未来。在拨开云雾见真相之前,我们先盘一下两者关系。

理清ARM和安谋科技

大众讨论问题的焦点在于,英国ARM公司与中国安谋科技到底是怎样的关系。根据我们掌握的信息,在合资公司成立协议、ARM授权协议IPLA上,明确写着:安谋科技是由英国ARM和中方资本共同成立的合资公司,ARM占股49%,中方资本占股51%。

安谋科技拥有独家且永久的,在中国授权销售ARM知识产权产品的权利;拥有完全独立的自主研发权利,可开发兼容ARM架构的CPU以及独立架构的其他处理器,并可将其反向授权给ARM。正是因为ARM对安谋科技这一授权是全球唯一的,这种创新模式让很多人搞不清楚两者之间的关系。

事实上两者之间确实存有两层关系。其一,ARM是安谋科技的股东之一,占股比例49%,但并不控股。其二,公司层面上的合作关系,安谋科技被授权可销售或开发含有ARM IP的产品,按照所含ARM知识产权的比例,给ARM公司分成。从这个层面来说,安谋科技是ARM重要的客户,甚至可以说是ARM公司全球最大的客户。

也许在部分外媒看来,安谋科技与当年的ARM China无甚差别,但从股权结构和合作协议上看,有三个事实无可争辩:在所有权上,安谋科技是由占股51%的中国资本控股的,ARM 49%的股份不足以控股;在公司法人方面,法人代表是安谋科技现任董事长兼总经理吴雄昂;在运营上,安谋科技是独立自主的,ARM作为股东无权插手。2020年ARM联手厚朴罢免安谋科技董事长兼总经理吴雄昂却无疾而终的乌龙事件,也验证了安谋科技公司的独立性。

存在于海外媒体脑中的幻影的ARM China,其实是ARM于2002在上海设立的中国业务总部,以及分别于2004、2008在北京和深圳成立的第二、第三个分公司的集合体,他们仅有销售和市场功能,并无自主研发权利。但随着2018年4月安谋科技的正式成立,原来的ARM中国全资子公司转变为了中方控股、独立运营的合资公司。

其实,早在2014年ARM内部就开始孕谋中国2.0战略,并逐渐形成了把中国业务拆分出来,组建由中方控股的合资公司的想法。2016年ARM被软银收购而私有化后,财务投资者软银创始人孙正义对这一想法大为肯定,积极推动,并于2017年选择将合资公司总部落户深圳。

2018年ARM将中国业务作价100亿元人民币估值,并将其中51%的股份卖给了中方资本,成立安谋科技,将合资公司的控制权交给了中方投资人。合资公司是ARM与中国半导体市场加强联系的重要纽带,ARM也在成立合资公司之时表现出了极大的诚意——根据协议规定,合资公司获得了ARM在中国市场永久、独家的产品销售权利,以及基于ARM CPU基础架构的自主研发权利。

软银之所以支持成立由中方控股的合资公司,我们分析原因有四:

一是为了规避反垄断的风险,成立合资公司并由中方控股相当于给ARM在中国未来的发展上了份保险;

二是在一定程度上对抗RISC-V在中国市场的冲击;

三是更好地服务中国市场,在全球技术分叉的情况下,安谋科技能够独立地在ARM架构基础上研发,可以更贴近中国半导体市场的需求;

四是成立中方控股的合资公司案例早已有之,并且效果非常不错。

安谋科技的合资模式在汽车产业遍地开花。中国目前最大的合资公司就在汽车行业,即1997年由上海汽车集团与美国通用汽车公司合资成立的上海通用汽车有限公司。它由上海汽车集团以51%控股,但独立运营。

截至2019年,成立23年的上海通用累计销量就突破了2000万辆,但生产线基本做到了零库存,书写了中国造车史上的一段传奇。软银和ARM也效仿之,在中国的土壤中种下了安谋科技这颗种子,让它既能结出ARM的“果子”,也能结出它自己的“果子”。

安谋科技的价值

由上海汽车集团、通用汽车共同出资组建而成上汽通用在2000年推出的GL8系列汽车,是合资公司在外资公司的基础上推出的自研车型。根据相关统计显示,在2021年的合资品牌MPV车型中,GL8占比则高达53%。汽车合资公司的成功也为半导体合资公司的成功提供一个范例。

安谋科技去年宣布的“A+X”双轮驱动新战略,便是在传统ARM IP代理业务的基础上推出了“核芯动力”自研品牌,加强了合资公司服务于本土的初衷。在合资公司不断完善自身业务,深化打造中国本土半导体产业链的过程中,也代表着安谋科技继承了ARM服务于产业链的精神内核。

从支持中国半导体产业链的规模上看,自2018年后,安谋科技已经赋能了国内年产值过千亿人民币规模的芯片设计产业,拉动了下游年产值过万亿人民币规模的智能科技产业生态。在传统业务方面,安谋科技继承了ARM在中国的CPU业务,助力ARM CPU累计出货量超过250多亿片。而合资公司的自研业务方面,也已经为安谋科技提供了近1亿美元的收入。

截至去年,安谋科技的5条自研产品线已经全部实现客户量产,出货量上亿,全国有超100家客户,其中超过30家实现了流片和量产。团队规模方面,安谋科技成立四年来,本土创新团队人数翻番达800人,其中研发人员就超600人。目前,安谋的社招岗位超200个,与此形成鲜明对比的是,ARM涉及近1000个岗位的裁员。

根植于国内半导体产业链的发展,安谋科技迅速成长了起来。据了解,从2018至2021年,安谋科技营收增长了2.5倍,其中2019年和2020年的增长分别达到了37%和13%;而同期,ARM的营收增长率仅为1.2%和9.5%。这也意味着,那两年,ARM公司在全球除中国以外的市场,都是负增长,安谋科技是ARM公司全球唯一的增长来源。

2021年,华为高端芯片受到贸易市场环境的变化而没有制造条件,这也影响了安谋科技的营收。但尽管这样,安谋科技在2021年依旧实现了近5%的营收增长,实属不易。

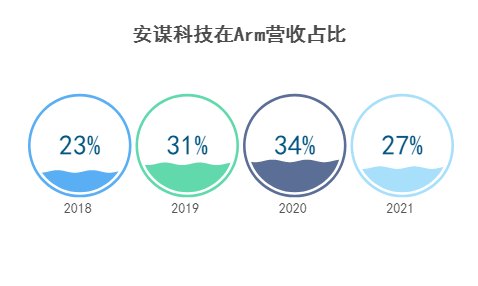

安谋科技在中国市场的拓展成为了ARM营收中的亮点。作为ARM的合资公司,安谋科技需要依照两者之间此前的协定给其持股股东ARM营收分成。根据芯谋研究计算,在2018年~2021年间,安谋科技为ARM贡献的营收,分别占ARM总营收的23%、31%、34%、27%,而这也让安谋科技成为了ARM最大的客户。我们有理由相信,如果不是贸易环境产生了剧烈震动,安谋科技在ARM的营收占比中将会越来越高。

服务于本土产业链,让安谋科技获得了成功,它的成功也完美践行了一个很多人、包括很多ARM公司的高管已经“忘却”的真理,即ARM架构的成功是源自于产业的成功,源自客户的成功。反观ARM,在其被软银收购后,ARM开始追逐财务上的“名利场”,而忽视了服务于半导体产业链的核心,反而是守住初心的安谋科技,实现了营收增速大幅超过ARM的优异成绩。

合资公司后来者居上的例子在曾经的互联网市场中也曾出现过,曾经一度是全球互联网霸主的雅虎,其于1996年在日本成立的合资公司——雅虎日本发展至今还高居日本的搜索引擎和门户网站市场中的第一位,而雅虎自己却早已退出了历史舞台。有趣的是,雅虎日本的模式跟安谋科技有异曲同工之妙:雅虎控股40%,而日本投资人控股60%。而这位日本投资人,正是买下ARM公司的软银集团孙正义。

将目光放长远,安谋科技的价值不仅仅在于其本身的获利,以及为其持股股东ARM带来的巨额利润。对于中国半导体产业链来说,在全球半导体供应链发生变化的情况下,这样一家具有行业属性的合资公司更肩负着支持中国半导体产业链的发展,尤其是伴随着ARM架构在中国市场被越来越多的公司所采用,被中资控股公司的存在能够极大地保障本土半导体产业链发展。

举例来看,在步入数字化时代后,数据中心成为了各国布局未来的重点之一。在这场科技竞争当中,中国半导体厂商得力于ARM架构的开放性,也开始涉足服务器市场,并取得了突出的成绩。

中国市场需要的是能够被全球半导体市场所接受的国产化产品。因此,安谋科技此时所推出的自研产品部分在此时就发挥了重要的作用,一是自研产品的知识产权属于中国公司,二是自研产品是在ARM生态的基础下构建的,这与国际市场发展并不脱节。

站在今天的角度看来,安谋科技的存在不仅能够保障中国半导体产业链的安全,也能增强本土客户的信心,更能让中国芯片设计公司不被排除在全球半导体供应链之外,保障本土半导体公司在国际上的竞争力。

总结

国内半导体产业,中外合资模式早在二十几年前也有很好的样本。成立于1997年10月的南通富士通,当时由南通华达和外资企业富士通(中国)的合资企业,专门从事封测。十年后,成功在深交所中小板挂牌,一度成为富士通向中国商业伙伴重点推介的成功合作模式。彼时的南通富士通股权架构中,富士通(中国)占股38.46%,62岁的公司董事长石明达及其子石磊以43%的总持股量握有公司控股权。

上市那一年,时任富士通(中国)有限公司总经理武田春仁的一句话值得玩味:“富士通在本国被称为‘日本IBM’,进入中国三十多年却没有获得相应成功,对此我一直耿耿于怀。”南通富士通模式在中国市场的探索上绝对算成功的,武田所说的“南通富士通的成功上市只是一个开始。”显然一语中的,2007年以后的南通富士通(后改名为通富微电)发展乐观。

与此案例类似,合资公司安谋科技在探索中国市场也有着势不可挡的趋势,上面也有相关陈述。安谋科技与ARM对中国市场和客户的理解处于不同的阶段,安谋科技与中国客户之间有着本土化的亲密感,因此,不管是ARM还是安谋科技,保持与中国客户的关系,服务好中国客户是其扩大中国市场的必要战略。

安谋科技是一家第三方属性的企业,行业的盛衰与其命运息息绑定,所以安谋成于生态。在国内,供应链安全是生态之基,保持安谋科技独立性在一定程度上利于生态建设。

当然,安谋科技的自研IP是服务中国市场的正向结果,是对客户需求的蔓延,加强自研符合国内市场需求,所以安谋科技本身还是需要继续加强自研产品。与此同时,在国内人才短缺和流失严重的当下,安谋科技继续保持团队凝聚力,尤其是核心管理层的凝聚力,增加产业界对安谋科技的信心。

此外,以ARM公司新CEO为代表的管理层与安谋科技的沟通也极其重要。新CEO Rene在接受外媒采访时表示,中国市场表现非常好。中国市场的良性发展正面促进着ARM全球的发展,合资公司的模式是深入中国市场的重要抓手。ARM的成功离不开客户的成功,产业并不希望ARM被沦为贸易战的牺牲品。也只有安谋科技在更加服务好中国这一重要市场的前提下,ARM才能和安谋科技实现双赢。

无论是上汽通用、还是雅虎日本,其外方股东都不曾试图去控制合资公司。同时,在本土控股股东和管理层的领导下,这两家合资公司都在本土市场取得了甚至超越外方股东的优异业绩。

显然,不管从成绩还是生态建设方面,安谋科技都是ARM布局中国市场因地制宜的最佳策略,同时确保安谋科技是中方控股、独立运营的合资公司这一基本事实,妥善解决相关纠纷,确保安谋科技能够继续保障中国产业链供应安全,这也是ARM在中国市场自身利益最大化的唯一途径。毕竟,ARM公司是离不开中国市场的。

本文来自微信公众号:芯谋研究 (ID:icwise),作者:芯谋评论