注:对于伦敦镍期货短期极端行情,市场传闻青山集团被外资逼空。3月9日,青山集团回应称,将用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。

本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:王迎春 王颖,编辑:王立峰 陆玲,头图来自:视觉中国

迫于压力,伦敦金属交易所(下称“伦交所”、LME)宣布暂停伦镍交易直至3月11日。

LME3月9日宣布,尚未针对恢复伦镍交易设定日期,预计不会在3月11日前重启伦镍交易,重启也将采取一系列限价措施,例如10%的涨跌幅限制。

“在中外证券期货交易史上极少动用如此方式处理,说明期镍波动太异常了。”分析人士指出。

此前这家交易所刚刚宣布,取消所有在英国时间2022年3月8日凌晨0:00或之后在场外交易和LME select屏幕交易系统执行的镍交易。事件的起因是,伦镍价格暴涨,以及由此引发的部分投资者爆仓。3月8日,LME镍主力合约开盘从4.998万美元飙升至最高10.1365万美元,最高涨幅超过100%。

3月9日晚间,就在市场为大空头青山控股担忧之际,其回应称,用高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。

镍,起初广泛用于不锈钢的生产。近年来,需求主要来自新能源汽车领域。添加了镍的三元锂电池,可以大幅提升动力电池的能量密度,随着新能源汽车产业的大发展,锂电池市场大幅扩容,因此,市场对镍的需求提升。

特斯拉的马斯克就曾指出,镍的稀缺是提高电动汽车电池产量的最大障碍之一。

脱离基本面的伦镍

供需矛盾是本轮镍价上涨的驱动因素之一。“库存来看,去年同一时间,伦镍库存为26万吨,今年只有7万多吨,3月7日伦镍库存减至7.68万吨,需求上升而库存严重缩减,直接推动了伦镍的价格”。中信建投期货有限公司(下称“中信建投期货”)有色金属高级研究员王彦青告诉《财经》记者。

中国有色金属工业协会镍业分会3月8日撰文指出,“在镍产量连续保持增长的趋势下,增长的都是二级镍中的NPI(含镍生铁),而可交仓的一级镍却在下降。在LME进行交易的电解镍,和在印尼开花结果的NPI是两种不同的商品,仅有少部分在下游应用中存在交叉。”

“另一方面,地缘风险成为了伦镍价格异动的导火索”,王彦青评价道。俄罗斯镍矿储量占全球10%左右,并非所有镍矿形态都能进去期货交易,从历史数据来看,俄罗斯每年参与期货交易的镍矿占全球约20%。

市场投资者对于LME可能禁止俄罗斯镍参与期货实物交割的担忧也在升温。“这使本来减少的库存更为紧张。”王彦青评论道。

尽管如此,镍的价格暴涨依然被认为脱离了基本面,沦为资金游戏。光大期货有色金属团队指出,地缘政治虽然是推动因素,但海外恶意挤仓则是主要推手。短期镍价表现已经远远脱离基本面。

“伦镍大涨有基本面的推动,但也与基本面背离。”王彦青对《财经》记者分析。

市场人士将LME镍的暴涨矛头指向了“逼仓”。不过,这一结论至今未获得证实。

伦镍上涨的苗头早在今年1月已经出现,涨幅较为温和。“3月7日、8日的异常表现并不能完全用供需逻辑解释。因为这两天没有大事件发生,这种异动极可能是资金推动的结果,多头择机向空头逼仓。”王彦青判断。

市场有消息称,国内企业青山控股在LME镍衍生品市场上积累了大量空头头寸,用来对冲其在镍生产过程中可能的价格下跌风险,而遭到全球大宗商品交易商可逼仓。甚至有市场传言,全球大宗商品贸易巨头嘉能可为关键交易对手。

公开资料显示,青山控股集团的前身是浙江丰业集团,由创始人项光达、张积敏于1992年创办,是国内最早一批从事不锈钢生产的民营企业。

各家公司期货交易的头寸属于机密商业信息,涉事公司并不可能主动披露头寸,相比于国内,国外持仓更不透明。“交易员之间会碰在一起聊天打听,总能估计个大概,青山控股在伦交所持有的头寸应该是被别有用心的敌手收集到了。”一位市场人士对《财经》记者解释。

由于期货属于保证金交易,一旦爆仓,所有保证金将全部损失甚至还需追加。在伦镍价格异动情况下,如果青山控股确实持有大量空头仓位,极有可能暴仓,损失不可避免。“但损失有多大可能不一定,首先伦交所已经宣布3月8日的交易无效,这就给问题解决提供了极大空间,青山控股可能会与多头谈出一个双方能接受的损失金额,但全部认赔几乎不可能。”一位市场人士分析道。

目前还不清楚伦镍的价格上涨对于青山控股会产生多大的风险。不过,项光达在接受媒体采访时表现轻松,其称,目前“仓位和经营都没有问题,老外的确有些动作,国家有关部门和领导对青山都很支持”。

隐秘的大宗商品贸易超级帝国

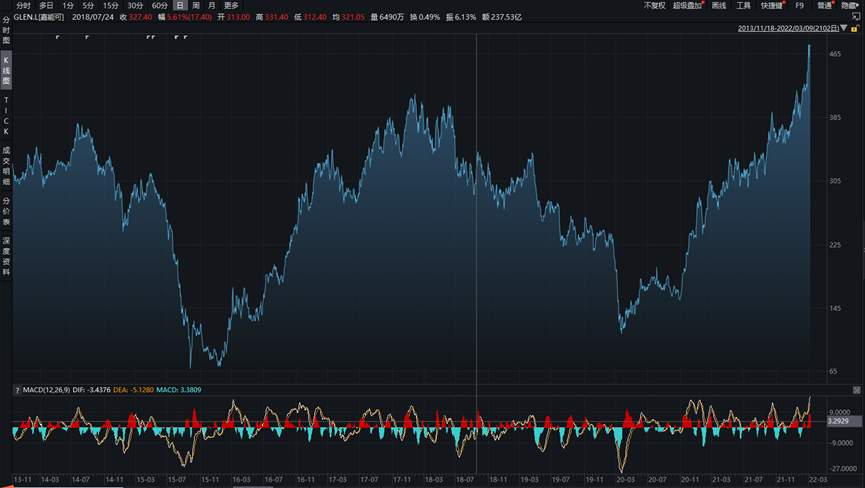

伦镍暴涨导致的轧空事件再次把嘉能可推向舆论前台。有媒体报道称,嘉能主导了这一轮伦镍的逼空行情。不过有期货市场人士认为是一些大宗商品交易商的集体行为导致了这次轧空事件的发生。

此外,3月8日,嘉能可也对外公开回应称,“上述这种说法完全是胡说八道(total nonsense)”。

然而无法否认的是,对于从事大宗商品交易的人来说,嘉能可是一个不可忽视的存在,其在大宗商品领域具备广泛的全球影响力,被媒体类比为“金融界的高盛”。

嘉能可成立于上个世纪的70年代,经过40多年发展,进化为全球大宗商品交易巨头,其已经形成了金属矿产、能源、农产品三轮驱动的业务结构。目前嘉能可拥有锌、钴的全球定价权,对铜价有一定影响力。

据公开报道,嘉能可发展壮大的历程,有创始人“石油之王”马克·里奇的野心和胆略,也有格拉森伯格为首的第二代管理层的扩张战略,后者对于嘉能可的发展功不可没。

马克·里奇是一名比利时犹太人,也被称为“20世纪最具争议的国际商人”,曾是被美国通缉17年的罪犯。

继任者格拉森伯格自2002年担任CEO,在位20年,直至2021年6月退休。其在任之际,恰好是中国加入世界贸易组织、经济快速腾飞之际。中国庞大的基建以及房地产的建设规模推动了全球大宗商品波澜壮阔的牛市,而格拉森伯格也抓住了这一机会。

在此期间,嘉能可通过不断地并购金属矿产、煤矿、油田,完成了从大宗贸易的轻资产模式到并购上游矿产资源的重资产模式的转变。通过一桩桩巨额并购,嘉能可试图改写行业格局和游戏法则,并在不少领域确立了广泛的影响力。

为筹备并购和业务发展所需要的资金,嘉能可分别在伦敦、法兰克福以及中国香港三地上市。不过,由于2015年之后全球大宗商品的低迷,业绩惨淡,嘉能可最终于2018年1月从中国香港黯然退市。目前总市值628亿英镑(约5200亿元人民币)。

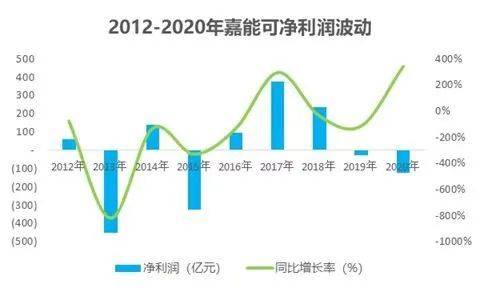

尽管全球影响力巨大,不过从业绩来看,嘉能可的表现没有那么理想,其净利润呈现明显的周期性波动。

以2015年为例,彼时由于全球大宗商品价格大幅下跌,嘉能可净利润巨亏322.34亿元人民币(按照当时汇率折算)。随后,嘉能可在2015年下半年陆续公告减产铜、锌,促使全球铜、锌价格大涨,价格回升促使2016年嘉能可净利润扭亏为盈至95.66亿元人民币,2017年扩大盈利至377.48亿元人民币。

2012年至2020年,嘉能可期间赚到的利润与亏损几乎一样多。

不过,赶上了2020年11月开始的全球石油、铜等的大宗商品牛市,投资者积极看好嘉能可的业绩表现。从那时起到现在,嘉能可的总市值增长了两倍多。

镍产业链股票几乎全线失守

由于伦镍3月7日、8日的价格走势超过市场预期,市场人士提醒下一步沪镍双边市场波动风险加大。伦镍急剧上涨推动沪镍被动跟涨,另一方面,西方对俄罗斯制裁导致俄镍短期无法参与期货交易,且俄镍现货出口欧美市场也因货币制裁受阻。市场人士预期,下一步俄镍将由出口欧美转变为出口中国,这将带来国内镍供应增加的预期,这将使得内外盘价差持续存在。

中信期货研究部有色组提醒:国内市场来看,由于沪伦镍极端的负价差,伦镍大涨推动沪镍被动跟涨,而一旦伦镍转为掉头向下,这无疑将加大沪镍双边波动风险,投资者需关注国内外市场差异,谨慎参与市场交易。

伦镍的异常已经影响到周边有色金属,国内外有色盘面价格波动明显。据五矿期货有色金属组建议投资者短期观望为主。

据了解,当前在镍产业链布局的除了青山控股,还有不少上市公司,如华友钴业(603799.SH)、洛阳钼业(603993.SH)、亿纬锂能(300014.SZ)、格林美(002340.SZ)、中伟股份(300919.SZ),宁德时代(300750.SZ)等。

2018年华友钴业成立合资公司在中国印尼综合产业园区青山园区投建电池电镍项目。次年,洛阳钼业也加入这一项目。近年来,宁德时代的子公司广东邦普、亿纬锂能、格林美、中伟股份均来到青山园区建厂投资。

继3月8日华友钴业放量大跌后,3月9日这只股票直接跌停;铬阳钼业在连续三个交易日下跌之后,3月9日该股再次下跌3.85%;亿纬锂能自2021年11月30日转入下跌之后,一直一蹶不振,3个多月股价从152.9元每股高位不断失守,至3月9日收盘时每股价格70.49元;格林美在连续4个交易日下跌后3月9日再跌6.53%;中伟股份表现也相当惨淡,在连续6个交易日下跌后,3月9日再跌2.63%。

在上述镍产业链相关股票中,宁德时代市值最大,其表现与上述股票略有不同,前6个交易日皆下跌,3月9日逆势上涨3.96%。

不过,值得注意的是,在A股大盘普遍下跌的情况下,3月9日的贵金属板块依然上涨了1.45%,自2022年1月28日以来,贵金属板块已经连续多日上涨,且涨势明显。

伦镍轧空会是最后一次吗?

伦镍暴涨、市场逼空,由此导致青山控股可能发生巨额亏损,这一事件也引发人们更多地思考。

青山控股的空头头寸,早在今年2月,就有外媒做过相关报道,一个月后,终成惨剧。为什么青山控股没有及时纠正,其套保策略是否适当?

对此,一位期货市场资深人士对《财经》记者表示,判断其交易策略是否适当,依赖两个层面,一是,用于套保的产品能否与伦交所的实物交割要求相匹配。伦镍的交割规格要求比较高,市场上满足伦镍交割需求的镍库存实际有限。青山控股的镍主要适用于生产不锈钢的。二,用于套保的头寸是否与市场仓单量匹配。

“风控较好的策略,需要与市场的整体仓单数量相匹配,如果占据了市场较大的份额,就很容易遭受攻击。从市场的传闻看,青山控股的空头头寸较大。”上述期货市场资深人士说。

这不是国内第一次大宗商品交易惨案。据了解,近20多年来,发生了好几起国际资金巨头围猎中国企业的案例,其中以1997年株洲治炼厂被国际炒家逼空一事最为惨烈。

株洲冶炼厂(下称“株冶”),即现在的株洲冶炼集团,曾经是中国最大的铅锌生产商。中国第一个在伦交所注册的锌品牌“火炬”正是出自株冶。为锁定未来“火炬”的销售价格,防止价格下跌,株冶在伦交所进行空头套期保值。

为株冶进行锌期货交易的人员,在伦交所越权交易,卖空的锌期货合约头寸远远超过原计划交易规模。此事被国际炒家巨头注意到,进行逼仓。双方鏖战后,株冶在伦交所持有45万吨锌的空头,然而株冶实际年产量为30万吨。“拿不出那么多现货,炒家逼着你交,最后国家动用了全国力量交仓,平了一部分仓位,自这件事以后,株冶元气大伤,竞争力就这么丧失了。”五矿化工进出口商会主任孙立会接受《财经》记者采访回顾道。

株冶事件之后,近些年来发生过多起国际炒家通过期货市场袭击中国企业的事件,如2004年发生的“中航油”事件,受伤者中国航油公司(新加坡)在被逼仓亏损5.5亿美元后,向法院申请破产保护。

2005年发生的“国储铜”事件,国家物质储备局被国际炒家逼空,尽管最终的损失没有对外披露,但当年年末中国银监会主席刘明康曾公开表示:由于缺乏对市场风险的有效控制,国储局在此次事件占损失惨重。

此外,2020年4月的 “原油宝”事件更是让投资者损失惨痛。在市场人士看来,事件背后折射出中国投资者的风控意识亟需提升,这包含了机构投资者,也包含广大的个人投资者。

《财经》记者 黄慧玲对此文亦有贡献。本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:王迎春 王颖,编辑:王立峰 陆玲