本文来自微信公众号:起朱楼宴宾客(ID:the_great_time),作者:大卫翁,头图来自:视觉中国

周日一早,就被“金融核武器”的新闻刷屏。

前两天各路专家还在信誓旦旦的说欧美绝对不会动用SWIFT这一最终武器,结果事实证明,在战争年代真的不要随时call结论,否则会在一天到一个月不等迎来打脸。

因为几年前针对全球的金融通信基础设施做过一个研究课题,所以对这个问题稍微有些了解,在这里简单谈谈个人看法。

首先要说的是,关于SWIFT的基础概念已经满天飞了,这里就不再赘述,如果还有不清楚的可以看看金融监管研究院出的这篇文章,写得非常清楚。

这篇文章里只谈谈可能的影响。

1

先抛结论,动用SWIFT这个武器对俄罗斯进行制裁,短期对俄罗斯的贸易、特别是能源领域的贸易冲击不会有想象中那么大,但中期将给全球大宗商品市场带来不可控的扰动因素,而长期更会对全球的金融体系造成深远的影响。

先说短期。

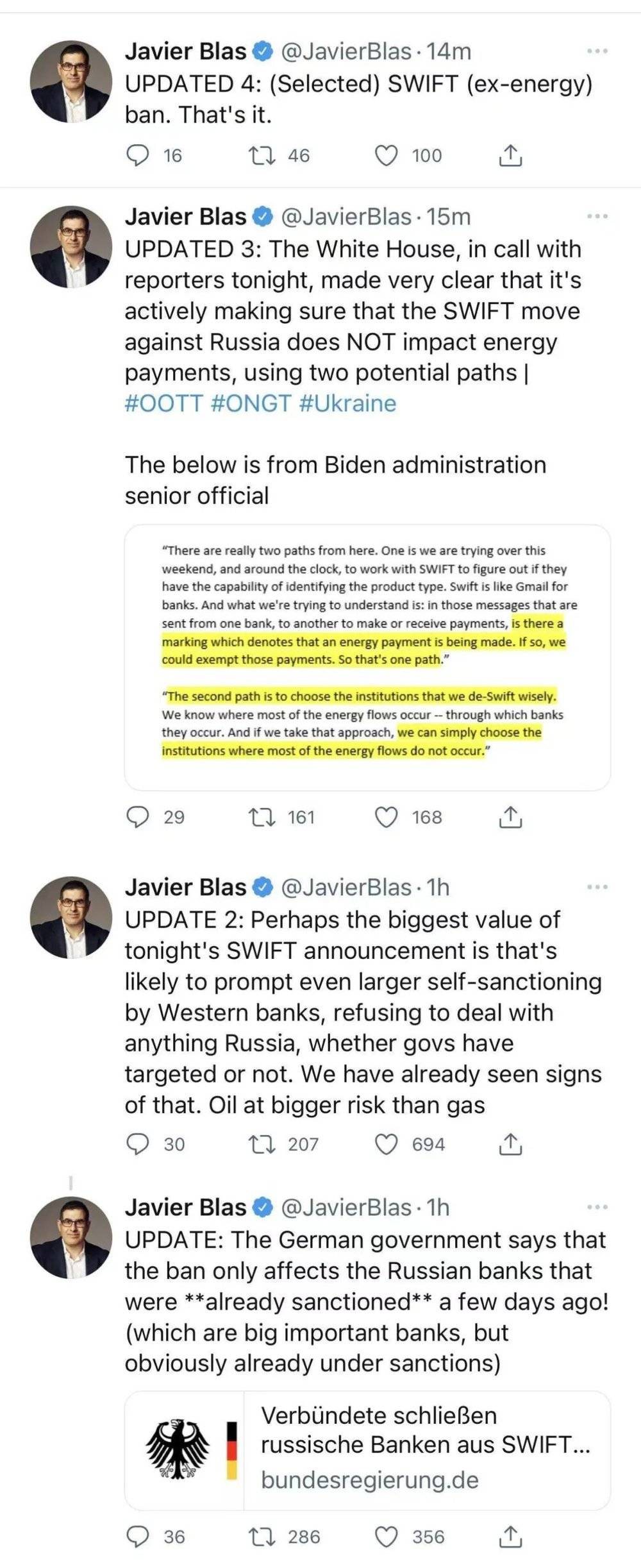

其实彭博新闻社首席能源记者Javier在某社交媒体上解释的已经非常清楚了,那就是这次将俄罗斯踢出SWIFT其实是一次“有选择的”“将能源贸易排除在外的”制裁。

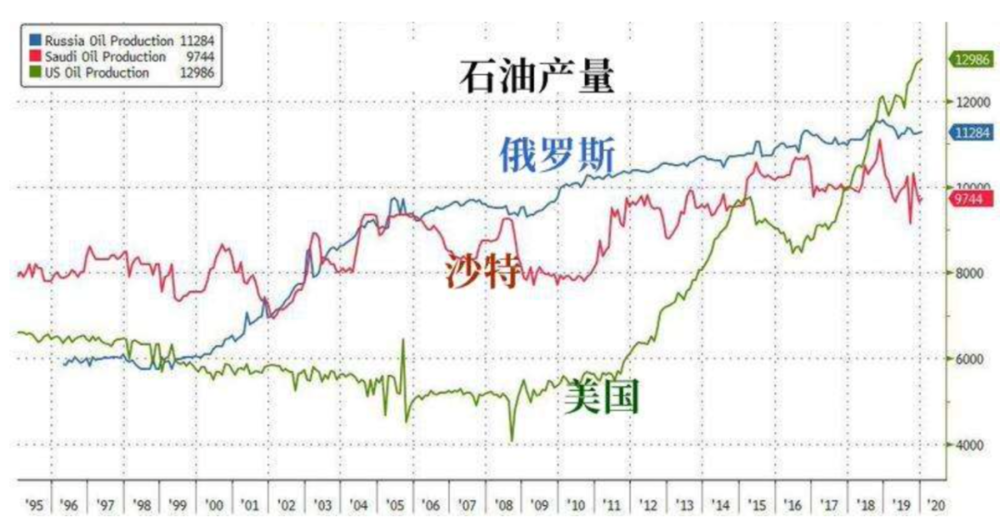

背后的原因也很好理解,因为俄罗斯的能源供给占全球比例巨大。

截止2021年末,全球每天约9800万桶的原油产量中,俄罗斯占比高达11%,因此如果将俄罗斯彻底踢出SWIFT体系,短期会对全球能源市场造成无法估量的影响,这对于已经面临很大通胀压力的欧美来说是不可承受之重。

所以如果去看白宫的那段官方发言,会发现欧美试图在把这次制裁的尺度变得和手术一样精准——放行所有和能源贸易有关的指令,或者是只把那些和能源贸易相关性不大的俄罗斯金融机构踢出去。

但从这段发言中,我们同时也能看出欧美这次的举动是多么的“仓促”和“没有准备”。

因为他们一边宣布了动用这项武器,一边还在大周末的和SWIFT讨论到底能不能把这些和能源贸易相关的指令单独挑出来。

如果这真的是一项早有预谋的行为,这种事情难道不是应该早就干了的么?

此外,还有两个因素让这次制裁短期对能源贸易的影响不会很大。

第一是全球能源体系已经经历过之前的伊朗事件和克里米亚事件。

早在2008年,由于美国直接切断了伊朗使用美元并参与美国支付清算系统的联系,事实上已经让伊朗在SWIFT的业务量变得可有可无。而到了2012年,欧美联合将伊朗所有银行从SWIFT成员中除名,彻底将伊朗这一能源大国赶出了全球清算体系。

此外,2014年欧美因为克里米亚事件也对俄罗斯发动过一场和支付相关的制裁,但当时不是用SWIFT,而是推动Visa与万事达卡停止向制裁名单中的几家俄罗斯银行提供支付服务,导致俄罗斯的金融机构融资受到了很大的影响。

因此,整个全球能源产业链,特别是俄罗斯,其实对这次的制裁事件是有心理准备的。

无论是俄罗斯央行在2014年创立的俄罗斯银行金融信息系统SPFS,还是俄罗斯能源巨头们和很多国家的能源企业在过去几年签署了大量双边支付协议,都是有备无患的体现。

第二是制裁本身大概率是“雷声大雨点小”。

比如按照拜登政府的说法,以能源清算为主的俄罗斯银行,也就是俄罗斯联邦的中央银行,大概率是会留在SWIFT里的,这样一来对现有的国际能源贸易体系并不会造成大的冲击。

当然,短期的能源价格除了基本面,还会受到市场情绪的影响,这个就不好说了,要看周一的市场反应。

2

再说中期。

为什么要说这次针对SWIFT体系的制裁可能会给全球大宗商品市场带来不可控的扰动因素呢?

首先,欧美的部分金融机构可能会“自我加压”,将制裁扩大化。

从之前部分海外金融机构针对伊朗和中国的行为就可以看出,“上面定了调子、下面只会加码”这种行为不仅会发生在个别地方,很多海外机构的合规部门和法律部门更是投鼠忌器的一把好手。

如果原本欧美政府并没有想把某些俄罗斯的系统性重要银行剔除出SWIFT——比如前面提到的俄罗斯银行——但海外金融机构自发切断了和其的合作,那么也会造成能源贸易结算上的影响。

这种影响未必会发生在一两天,但在接下来的几个月里是可以预见的。

其次,原本市场认为,为了确保自己的“俄罗斯堡垒”,即4%/GDP财政盈余,9%/GDP经常账户盈余,俄罗斯不太可能通过减少石油和天然气出口进行报复。但既然欧美已经选择了金融战,那么俄罗斯通过能源战来回击也就成为了可能。

换句话说,俄罗斯可能会利用自己的短期牺牲——也就是减少能源出口降低财政盈余——换来高企的能源价格,让欧美在对抗通胀时陷入更加狼狈的境地。

自伤一千,损敌八百,在已经进入战时状态的俄罗斯,并非不可想象的选择。

最后,截止到目前为止,市场对于此次战争的反应还是按照应对地缘政治风险的既有路线在运行——开始有一些恐慌,但很快就失去了兴趣。比如2017~2018年的朝鲜危机就是一个很好的例子,由于不可能为核战争定价,市场最终决定忽略这一风险。

然而这一次有所不同的是,从地缘政治到实体经济有了一条明确的传导路径,那就是制裁和大宗商品价格。

因此对于很多国家和企业需要考虑的是,比起接下来一周的能源价格,更重要的是几个月后的能源价格会在什么位置?

如果说之前市场还预期石油天然气价格在今年晚些时候有回落的可能,那么放在目前的地缘政治背景下,这种希望很可能会破灭。

而这很有可能会带来更多国家和企业需要补库存和增加储备,从而给能源价格带来更强的上涨驱动力。

一旦市场意识到这一次可能会不一样,那么他就会变得不一样了。

3

再说长期。

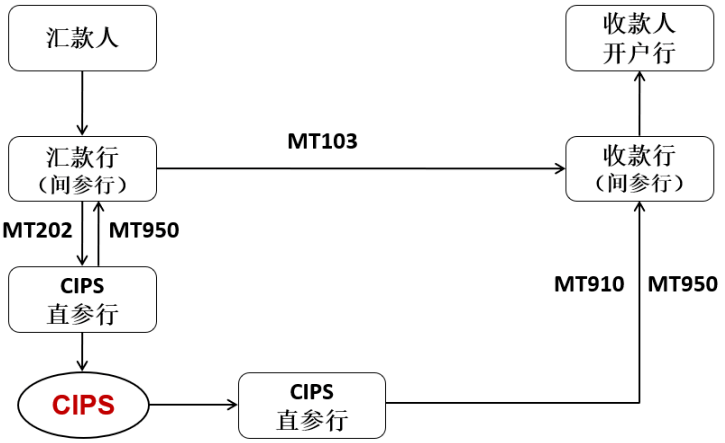

事实上,截止到目前为止,无论是俄罗斯的SPFS还是中国的CIPS,其实都只是一种未雨绸缪的行为。

就好像我们保留了防空洞,并不意味着就真的做好了被空袭的准备。

举个例子来说,根据和CIPS相关的新闻报道,目前CIPS在跨境电文的传送与处理方面仍主要依赖SWIFT体系,帮助CIPS的参与者之间进行资金的信息沟通——CIPS负责跨境人民币资金的清结算,而SWIFT利用自己已经积累的全球的网络资源,在特定的参与行之间完成信息的传递。

此外,两者甚至还合资成立了公司。

金融网关信息服务有限公司由SWIFT、中国人民银行清算总中心、跨境银行间支付清算有限责任公司(CIPS)、中国支付清算协会、中国人民银行数字货币研究所共同所有,总部位于北京。公司成立旨在满足中国有关跨境报文的连接性、强韧性及数据管理领域的监管要求。

——金融网关信息服务有限公司官网

换句话说,为了积极推动人民币国际化,中国到目前为止还是在全面拥抱SWIFT,并推动相关的基础设施建设的。

但此次“金融核武器”的动用,会不会是一次更为响亮的警钟呢?而这又会给长期的全球金融体系带来什么样深刻的影响呢?

这里我不敢妄语,但现实显然并不乐观。

总之,这不是我想要记录的大时代,但历史的齿轮显然已经在缓缓转动了。

本文来自微信公众号:起朱楼宴宾客(ID:the_great_time),作者:大卫翁