都说乌克兰要打仗了,但越来越像是音量战。俄罗斯的音量来自坦克和火箭炮的轰鸣,美国的音量则来自严词厉色。拜登警告说,俄罗斯胆敢进攻乌克兰的话,将遭到最严厉的制裁。制裁的主体当然是经济制裁,问题是,美国这次是真老虎还是纸老虎?

在2014年克里米亚事变后,美国立刻对俄罗斯实施了严厉的经济制裁,俄罗斯遭受重大损失。卢布暴跌不算,油价也暴跌了,布伦特油价从2011年1月的平均110美元/桶暴跌到2014年6月的29美元/桶。俄罗斯经济从石油美元推动的高歌猛进突然跌入低谷,虽然新冠疫情再次打压油价,2020年甚至出现过短暂的负油价的荒唐事,经过几年砥砺前行,俄罗斯最终还是恢复过来了。

俄罗斯曾经是制造业大国。苏联解体后,傻大黑粗的俄罗斯制造在出口市场上基本上没有竞争力,除了石油、天然气,主要就是木材、矿砂、煤炭、金属粗坯等初级制品,军火成为少有的科技含量较高的出口,但市场日益受到挤压。现在的俄罗斯经济高度依赖油气,油气工业占GDP超过30%,更是占出口超过60%。美国要对俄罗斯经济制裁,无疑将针对石油和天然气下手。

2014年后,俄罗斯着力去美元化,力图摆脱美国制裁的威胁。俄罗斯的外汇储备大量转为欧元,据说冬奥期间达成的中俄油气新协议也将以欧元结算。

俄罗斯石油产量居世界第三(美国第一,沙特阿拉伯第二,但常和俄罗斯换位),约占世界石油总产量的12%,也占世界石油出口约12%。俄罗斯天然气产量居世界第二(第一是美国),占世界天然气产量约17%,其中26%供出口。

在俄罗斯的天然气出口里,19.4%输往德国,10.2%输往意大利,9.6%输往白俄罗斯,6.1%输往土耳其,6.1%输往法国,2.9%输往英国。输往中国的比重和数量尚低,当前与土耳其相当,未来会大大增加。2014年中俄东线天然气购销合同规定,将每年供气50亿立方米,最终达到380亿立方米,为期30年。2019年东线开始供气,2021年已经达到165亿立方米。

在冬奥期间,新签订的中俄远东天然气购销协议将再增加100亿立方米。如果过境蒙古的新线建成,每年还将增加500亿立方米。东线改建扩容后也有从每年380亿立方米增加到440亿立方米的潜力。作为比照,2021年俄罗斯向德国供气450亿立方米,意大利208亿立方米,法国124亿立方米,奥地利132亿立方米,土耳其164亿立方米,荷兰118亿立方米。

俄罗斯天然气储量世界第一,占世界24%。各家估算不同,但据OPEC估算,俄罗斯的天然气探明储量相当于世界第二的伊朗和第三的卡塔尔之和。远东和北冰洋天然气的开发方兴未艾,对中国出口的发展空间巨大。

在石油方面,俄罗斯也成为中国最大的原油供应国,超过了沙特阿拉伯。

中国不会理会美国的压力,美国对中国的“连带制裁”只是空洞的威胁,既没有道理,也缺乏执行力。贸易战已经把美国自己打成重伤,美国没有兴趣经济自杀。

那就只有从欧洲下手。美国大力压迫德国放弃北溪2号线,就是第一步。然而,北溪2号线只是增量,欧洲已经高度依赖俄罗斯的石油和天然气。欧盟国家40%的天然气和27%的石油来自俄罗斯。石油还能通过增加中东、美国、北海石油来补充,天然气就不好办了。

德国已经停用核电,太阳能和风电不足以满足电力需求,需要不看天吃饭的调峰电力维持供电稳定。煤电的污染太大,只有天然气发电能担当重任了。法国核电发达,但同样需要气电补充。其他主要欧洲国家都是差不多的情况。这只是发电,还有日常居家烹煮和冬季取暖的需求,也要用天然气。

天然气的主要成份是CH4,这是自然界里最接近氢气的能源形态,在全面去碳化之前,是理想的过渡能源。天然气有点像电力,适宜采输用一气呵成,但不便储藏,所以管道输送是最理想的。液化后,船运和储藏都方便了,但储运的技术要求高,低温液化和加温气化都消耗能源,不仅增加成本,也增加碳排。欧洲缺乏天然气资源,从俄罗斯通过管道进口是最经济的,中东、美国甚至澳大利亚的液化气都只能作为补充。这决定了欧洲很难与俄罗斯天然气脱钩。

既然欧洲离不开俄罗斯天然气,就必须用美元或者欧元支付。如果美国禁止欧洲用美元支付,欧洲就只有用欧元支付,不仅因为美国禁不了欧元,也因为尚不存在其他流通量足够大的国际结算货币,日元不可能,人民币还不能担当重任。

只要欧洲这个大漏洞开着,美国制裁就是纸老虎。但这只是纸老虎的一半,另一半是通胀。

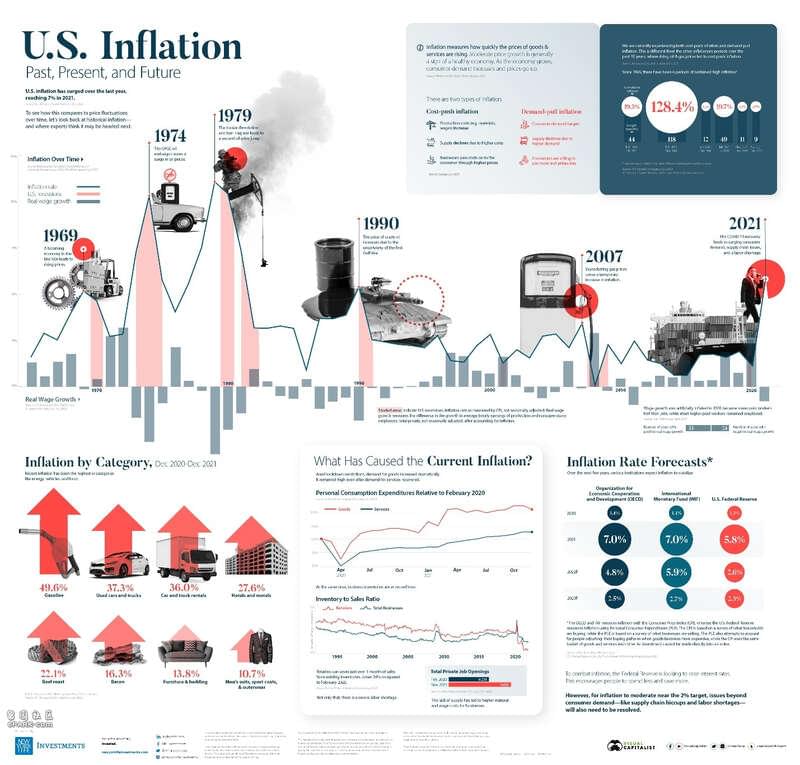

全世界都在通胀,但美国的通胀尤其引人注目,2月份为7.5%,达到40年的最高。1979年时,美国通胀高达11.35%;1981年时依然高达10.32%。美联储下重药,利率飙升到15.8%,1982年通胀跌到6.16%,利率相应跌到9%。历史上,每次恶性通胀后,都伴随着实际收入水平降低,只有90年代初的通胀小高峰后例外,因为那时得到大幅度增长的廉价中国商品的对冲。而当前美联储利的率是0.25%!

过去40年来,中国一直受到通胀的压力,改革开放到现在的物价上涨人所共知,但收入水平上涨更快,所以中国人的生活水平是在通胀中迅速提高的。中国通过极大地提高生产和物流效率,在通胀和生活水平提高的同时,大体保持了出口价格的低廉。

美欧也在事实通胀,但在去工业化和供应链日益中国化中得到廉价中国商品的对冲,表面通胀保持低水平。美欧以为在吃高增长(相对美欧“应有”水平而言,不是和中国相比)、低通胀的免费午餐,忘记了天下本无免费的午餐。

中国通胀继续维持在过去40年的大体水平,但生产效率增加的空间日益缩小,也不再愿意“吃下”从进口原材料到国内人工的通胀成本,日益在出口中转嫁通胀成本。同时,中国从全世界的“买买买” 动摇了旧有的供需平衡,全面拉高了大宗商品的价格,也把通胀压力带到美欧。比如说,阿根廷牛肉和巴西玉米涨价,也将影响美国。中国通胀转嫁到世界的影响是深远的,与疫情中的世界性海运瓶颈在一起,成为近来美欧通胀的重要因素。

美国能源也在飞涨,原油价格已经破百,汽油、电力、取暖用天然气的价格全面暴涨,达到2008年金融危机后的最高水平。能源价格是美国农业成本的重要因素,所以食品价格也在暴涨。

完美风暴一起发力,使得当前美国通胀压力空前。当前油气价格还只是起跳,如果欧洲屈从美国压力,抵制俄罗斯石油、天然气,欧洲市场立刻出现大幅度短缺,欧洲油气价格立刻起飞,美国和世界其他地方马上跟着起飞,美国的通胀也要起飞了。

通胀控制通常只有上调利率,但美联储反复放风后,还是拖拖沓沓,不仅是不愿意升息抑制本来就脆弱的经济恢复,更是因为美国升息对抑制通胀的效果十分不确定。

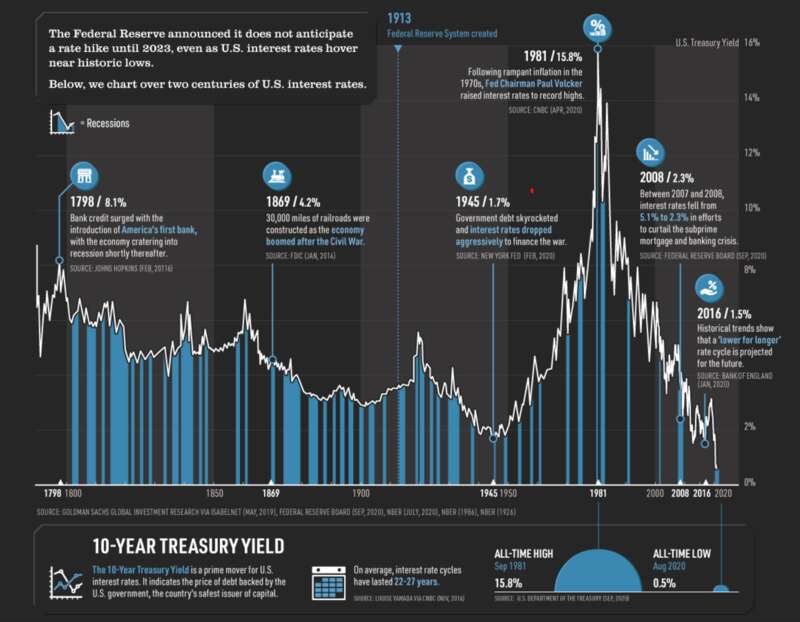

美联储历年利率,图中到2020年为止

升息提高借贷成本,抑制投资,抑制借贷消费,最终抑制物价,抑制通胀。但在美国通胀压力大量来自外来因素的现在,美国升息未必能管用,尤其是中国未必合作、还在为刺激双循环而双减的情况下。过去有通胀压力的时候,美国感冒,全球吃药,世界游资涌入美国避险,投资低迷的副作用得到对冲,升息影响得到缓冲。但现在有了中国,世界游资有了避险和增长之间的选择。美国国债达到创纪录水平,升息后举债和利息开支压力激增,美国不再是避险的好地方。相比之下,中国的增长可能更有吸引力。要是世界游资流向中国,美国就得不到游资流入的对冲作用,还要独力承担升息的所有负面压力。

40年前还是美国制造依然主导的时候,美国也对世界油气价格几乎有绝对控制力。现在不同了,美国既没有像样的美国制造,也缺乏对世界油气价格的控制。可能要更高的利率才压得住通胀。但现在几乎为零的利率要是激涨到至少9%的水平,还没等见效,早就把美国经济碾碎几遍了。

拜登在严词厉色威胁制裁的时候,从未具体说明过将采取什么样的制裁。这当然可能是疑兵之计,但也可能是难以启齿,美国真下不了这个手。美国这次可能真是纸老虎。