股价起伏、“二供威胁论”缠身,但宁德时代的市场地位和行业前景仍被广泛看好。本文来自微信公众号:出行一客(ID:carcaijing),作者:李阳、王迎春,编辑:王静仪、陆玲,原文标题:《天价定增关键期,被传言围攻的宁德时代能走出波动困局么?》,头图来自:视觉中国

年后一周跌去17%之后,本周宁德时代(300750.SZ)连续三天翻红。

2月16日,宁德时代收于每股530.8元,微涨0.72%。本周前三天,这家创业板市值第一股总计涨幅8.33%,与2月11日相比市值回升951.3亿元,万亿市值总算保住了。

至收盘时,位于买盘第一的位置还挂着354手等待成交。不过主动卖盘数略高于主动买盘数,股价回升仍在承受抛压,市场积极情绪还没有占据压倒性优势。

“宁德早就是各个头部概念基金的重仓股,任何负面的风吹草动可能都会有乘数效应。关注其股价下跌只是投机者思维,应该更多关注未来的增长逻辑而不是短期的回调逻辑。”科尔尼管理咨询大中华区董事桂灵峰对出行一客表示。

尽管股价起伏,传闻众多,但从基本面上来看,宁德时代并无明显受挫。春节前夕(1月28日),宁德时代发布业绩预告,预计2021年归属于上市公司股东的净利润为140亿元至165亿元,同比增长150.75%至195.52%。

在宁德时代这一波股价下跌中,“二供威胁论”也扮演了重要角色,即车企在选定宁德时代来供应电池外,也纷纷将其他电池企业纳入供应链中,作为第二甚至第三供应商,这将改变宁德时代一家独大的市场格局。

“头部企业的市场份额,比想象中更稳定。”瑞银中国汽车行业研究主管巩旻向出行一客表示,车企选择一个电池企业,往往需要考虑、技术、质量、安全、产能、供应、报价等诸多层面,从0到1打入供应链非常困难。后续会有一些注重成本、注重性价比的车型选择其他供应商,在电池供应基本面未变的情况下,头部企业仍会被优先选择,整体保持动态平衡。

谣言四起,股价起伏

2022年春节后开市第一周的5个交易日里,宁德时代有4天在下跌,跌幅超17%,2392亿元市值蒸发,这几乎相当于二级市场消失了一个格力电器(000651.SZ)。

2月11日,宁德时代盘中几度跌破500元,几乎触及年线,最终股价收于489.99 元。

本周以来,宁德时代止跌回升。2月14日至16日的三个交易日里,这家创业板市值第一股连续上涨,总计涨幅8.33%,至收盘时位于买盘第一的位置还挂着354手等待成交。与2月11日相比,市值回升了951.3亿元。

不过,宁德时代在二级市场还没有走出危险区,毕竟近期的跌幅还没有完全收复,前几日被深套的筹码给股价回升带来压力,下一步走势仍不明朗。

宁德时代究竟怎么了?所有人都在迫切寻找答案的背景下,谣言得以滋生。

2月9日,有媒体报道称,美国商务部工业与安全局2月7日将33家中国实体列入其“未经核实清单”。随后有消息称,宁德时代正在美国向专业机构求助,咨询其被美国制裁的可能性。

2月11日盘后,有传闻称宁德时代会被“剔除”出创业板权重指数。传言称,这是因为宁德时代等个股权重过高,“绑架了”创业板指数。

同一时间,“宁德时代和特斯拉价格谈崩了”的图片在投资者中广泛流传。传言称特斯拉已同比亚迪旗下弗迪电池谈妥了20.4万辆/年刀片电池的采购订单,今年3月将量产供货。

看似有理有据的谣言在网络广泛流传,2月13日,宁德时代对此发表声明:近期网络平台相继出现关于宁德时代被美国制裁、被剔除创业板权重指数、与特斯拉谈崩等一系列恶意谣言,引发市场误解曲解,影响企业声誉。谣言无事生非、毫无根据,性质恶劣。为维护企业正当权益,2022年2月12日已向公安机关正式报案,将对造谣者依法追究法律责任。

事实上,宁德时代的谣言并不符合产业现状。在2月14日的投资者电话会议中,宁德时代明确表示,现在唯一依赖美国的是BMS里的芯片,但芯片制成不高,28nm就够了,目前国产的技术已经具备。同时,宁德会进入美国市场,和美国的车企、储能客户都有在谈合作(如合资建厂),比较理想的是在墨西哥/加拿大建工厂。

从基本面上来看,宁德时代其实并无明显受挫。春节前夕(1月28日),宁德时代发布业绩预告,预计2021年归属于上市公司股东的净利润为140亿元至165亿元,同比增长150.75%至195.52%。

从单季度业绩看,宁德时代2021年Q4净利预计62.49亿元~87.49亿元,环比增长91%~167%,作为参考,去年前三季度的净利润总和仅为77.5亿元。无论从年度还是季度方面来看,这都是宁德时代成立以来的最好盈利水平。

另一方面,新能源市场仍然保持繁荣。乘联会数据显示,2022年1月,新能源乘用车零售销量同比增长132%,达34.7万辆,市场渗透率达16.6%。包括理想、小鹏等新造车势力等超十家车企新能源销量突破1万大关。

根据东吴证券预测,2022年全球电动车新车型密集推出,预计销量有望突破1000万辆大关,同比仍保持67%增长,其中中国电动车销量预计将超600万辆(含出口),仍是电动汽车增长大年。若叠加储能,2022年全球动力+储能电池需求为700Gwh-800Gwh,同比增70%以上。其中宁德成本优势长期存在,盈利抗压能力极强,2022年盈利能力有望维持。

无论从产业还是企业自身发展来看,宁德时代都处于积极向上的良性发展中。出行一客统计发现,几乎所有证券公司的研报,都高度肯定了宁德时代长期价值,认为股价下跌只是短期表现。

天量再融资关键时

股价的沉浮波动,在万亿市值的宁德时代面前原本是再正常不过的事情。比如中信建投研报指出,本次电动车板块的调整与2021年初颇为类似,都属于前期涨幅较大之后筹码再平衡的过程。是交易层面引发的调整。但这个阶段又是基本面选手最为煎熬的时刻,因为确实基本面与板块走势出现严重背离。

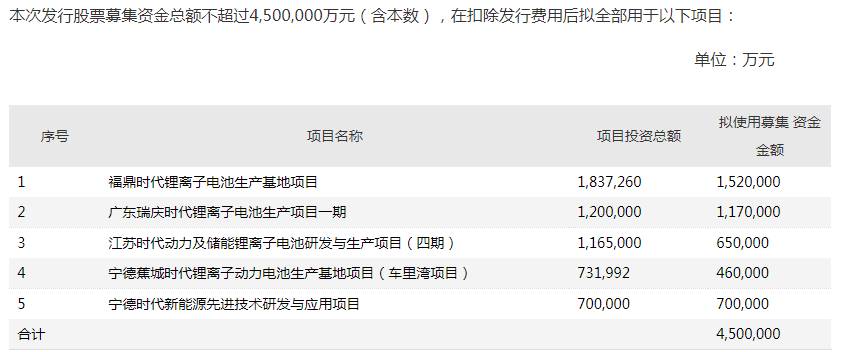

但这一次特殊,时机特别敏感:宁德时代正在启动的450亿元再融资计划正处于关键期。如果市场情绪一直被悲观笼罩,那么这场融资恐怕很难走向成功。

2021年8月13日,宁德时代向市场抛出了一个高达582亿元的再融资计划:将向不超过35名特定对象发行不超过公司总股本10%的股份,募集总额不超过582亿元——2021年A股融资总额为5000多亿,A股IPO融资最多的中国电信是479亿,所以宁德时代的定向融资被称为“天量融资”。

这些正在启动或已经启动的庞大发展项目群,无一不是围绕着宁德时代扩大产能的强烈冲动。

当这一再融资计划抛向市场时,当天宁德时代成交放出天量,单日成交额141亿元,换手率高达1.37%,当天市场情绪两极分化明显。

毕竟在抛出这份天量融资方案时,宁德时代上市不过三年,且刚刚于2020年7月完成一笔数额高达197亿元的非公开发行股票再融资。与IPO融资54.6亿元总额合并计算,宁德时代在2021年8月13日前已经通过A股共募得251.6亿元。

出行一客发现,宁德时代2021年8月13日当天还披露了一则重要消息:IPO募集资金已经使用完毕,但前次再融资尚有余额67.9亿元未使用完毕。

是否过度融资?市场和深交所都对宁德时代发出质疑。2021年9月30日,深交所向宁德时代发来相关问询函,质疑是否存在过度融资情形。

或许是为了减少争议,2021年11月15日,宁德时代很快公布了调整方案,将再融资规模缩减至450亿元,将最小的项目暂缓发展,并砍掉为公司补充93亿元流动资金的计划——很明显,暂时的妥协并没有改变宁德时代大力发展优质大项目的既定计划。

等待两个月后,好消息传来,2022年1月12日,深交所发来意见函,认为宁德时代的此次再融资符合发行条件、上市条件和信息披露要求。

2022年1月17日,宁德时代披露了这场天量融资的注册稿。这一天,这只创业板第一股走势良好,全天大涨了5.1%,并获得一个非常吉利的收盘价——606.85元。

谁也没有料到,9个交易日后,二级市场在极短的几天内掀起一场不小的风暴,此时风暴是否止歇还有待观察,而宁德时代的这场天量再融资尚需获得证监会的注册同意决定。

官司缠身,二供们如何影响宁德时代

树大招风,自宁德时代突破万亿市值门槛后,所有人都在寻找宁德时代的罩门,其中“二供威胁论”呼声最高。

在宁德时代这一波股价下跌中,二供威胁论也扮演了重要角色。桂灵峰就向出行一客表示,“第二梯队厂商纷纷签约大客户、进军资本市场,不免给人一种宁德时代技术护城河不堪一击的错觉。”

同时,在车企纷纷寻求二供的背景下,宁德时代与其他电池供应商频繁的官司纠纷,也助长了二供威胁论的可信度。

近日,宁德时代向宁德法院对长城旗下的电池企业蜂巢能源提起了诉讼,案由为不正当竞争企查查显示,该案件分别于去年5月、8月和12月开庭审理三次,此次为第四次审理。

蜂巢能源对于此事的回应是:已经关注到相关媒体关于宁德时代起诉我公司不正当竞争的报道,公司已经在积极准备应诉,相信宁德法院会有公正的判决。

在蜂巢能源之前,2020年1月和2021年7月,宁德时代也曾向塔菲尔和中创新航(原名中航锂电)提起过诉讼。前者被判向宁德时代赔偿2330余万元,后者案件结果还没有公布。

然而,车企对二供的开发,真的会影响到宁德时代的市场地位吗?

从传统上来说,汽车企业都希望有一供、二供,尤其在关键零部件上面有相互的制衡以及相互的替补,万一一家大的供应商倒下的时候,第二家、第三家可以马上顶替避免断供,还防止一家独大对整车厂产生特别大的垄断。

但电池供应不同,电池在整车功能和成本上权重之大,是传统汽车不曾拥有的,理论上其供应集中度会高很多。

巩旻向出行一客表示,“车企选择一个电池企业,往往需要考虑、技术、质量、安全、产能、供应、报价等诸多层面,从0到1打入供应链非常困难。这也导致了,新车型在选择供应商时,优先考虑头部电池企业,形成了头部企业(宁德时代)50%的市场份额。”

巩旻认为,未来电池供应的动态平衡中,新的车企进入市场还是会优先选择头部企业,后续会有一些注重成本、注重性价比的车型选择其他供应商。但整体是平衡的,尤其是头部企业,市场份额会比想象中更稳定。

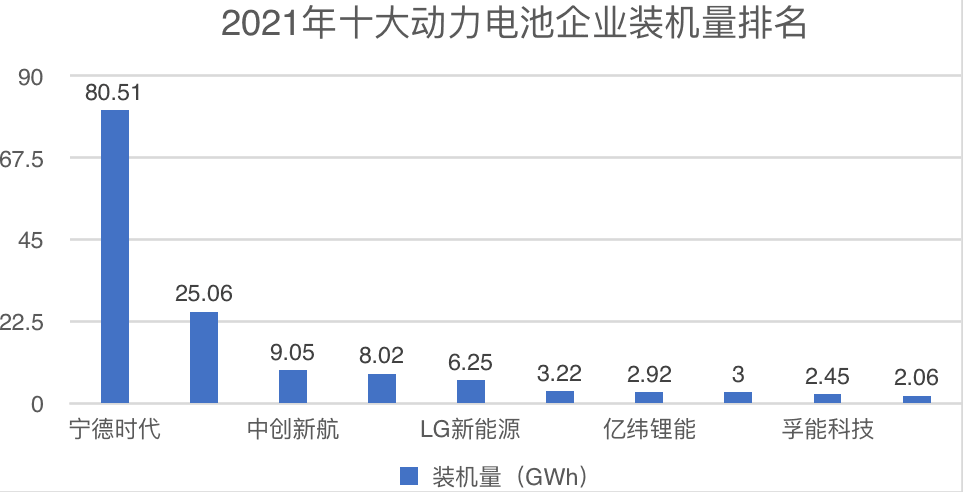

从实际市场变化来看也确实如此,车企寻求电池二供并不是这几年才出现的新鲜趋势,但宁德时代的市场份额始终稳定在50%左右。据中国汽车动力电池产业创新联盟数据显示,2021年,中国动力电池装车量累计154.5GWh,同比增长142.8%。其中宁德时代装机量为80.51GWh,市占率为52.1%。

桂灵峰也向出行一客表示,“冷静下来看,其实行业龙头的位置并不是那么容易撼动的。二供策略无非是各个主机厂在吃够了宁德时代的闭门羹后,不得已而为之的风险规避举措。国内第二梯队的几家供应商想要短期内超车,哪怕是和宁德平起平坐几乎不太可能。其底层逻辑也非常清晰,磷酸铁锂或三元依然会是主流技术路线,宁德起跑早,有交付经验和现成的产能。”

本文来自微信公众号:出行一客(ID:carcaijing),作者:李阳、王迎春,编辑:王静仪、陆玲