本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:王立峰,编辑:陆玲,头图来自:视觉中国

中国资本市场再次临近微妙时刻。以单纯的技术指标来衡量,A股市场可能正在进入过去六年以来的第三次大幅调整。

前两次的调整发生在2015年6月的股市大震荡以及2018年2月因中美贸易冲突导致的市场震荡,两次的调整较为明显的三个标志是,Wind全A指数跌幅超过10%且击穿年线,下跌时段持续超一个月。

A股市场的本轮调整始于2021年12月中旬。彼时以贵州茅台、五粮液为代表的白酒股呈现明显的高位震荡,并最终酿成12月29日的白酒板块放量杀跌,当日白酒指数跌幅超5%。画面的另一边是贡献创业板权重超20%的宁德时代的股价从12月以来大幅调整,迄今跌幅接近30%。以技术指标衡量,宁德时代的股价早已经进入了“熊市”状态。

一、A股市场缘何大幅调整?

贵州茅台、宁德时代是中国资本市场最具代表性和号召力的上市公司,分别代表中国的消费和创新。从发展的角度,随着中国经济进入新常态,普遍的分析认为,中国经济的未来唯有依赖消费和创新。从业绩角度,消费股的盈利和现金流稳定,可以帮助投资者穿越牛熊;创新则为上市公司提供最大的增长动力。

两家公司不负众望,分别以2.3万亿以及1.14万亿的总市值“领骚”资本市场,且围绕这两家公司形成了资本市场独有的茅指数以及宁组合。

Wind数据显示,从2016年至今,贵州茅台的股价上涨了9倍;宁德时代的股价自上市至今涨幅近20倍。数据同时显示,代表消费的茅指数从2016年至今上涨约5倍,代表创新的宁组合最高涨幅约10倍。

但是,这不意味着都是合理的。暴涨的估值与业绩回报中间存在着巨大的数据鸿沟。

数据显示,宁组合以及茅指数所有成分股的盈利在相同区间仅扩张了2.7倍。个股方面,过去5年贵州茅台的盈利复合增速不足25%,且增速明显放缓,去年业绩预计略超10%;宁德时代尽管去年业绩增速较快,同比增长近两倍,但是制约因素显而易见——2022年下降的新能源汽车增速、上游锂电池材料价格上涨导致的成本压力,以及围绕动力电池领域的强大竞争对手,乃至新的电池储能技术发展等。

站在宁德时代的角度,这些对手,如新近上市的韩国的LG,他们会争夺宁德时代的海外市场;比亚迪、中航锂电、亿纬锂能、国轩高科、紫金矿业等等,他们在争相蚕食宁德时代的国内市场。在电池技术创新趋近见顶的背景下,宁德时代的优势还能维持多久,市场存在疑虑。

这意味着,无论是贵州茅台,还是宁德时代的估值都面临着业绩持续增长的大考。随着贵州茅台以及宁德时代的调整,以他们为首茅指数以及宁组合也相继出现了显著的调整。

实际上,茅指数的调整最早始于2021年的春节后,从彼时起到现在茅指数的调整超过了30%;从12月中旬以来的调整也超过了16%;宁组合从去年12月中旬至今,调整幅度近30%。

统计数据显示,茅指数以及宁组合共计67只股票,总市值约19.4万亿元,约占A股总市值的21%,占全市场成交额的比重超过10%,对市场走势有着至关重要的影响。宁、茅组合的双双大幅调整,必然导致A股市场的总体调整。Wind全A指数从2021年12月中旬至今,跌幅超9%。

除了估值因素,A股市场存在的另外一个显性估值“杀手”是隔岸美联储的加息。

2月10日,美国最新公布的CPI数据创下了1980年代以来的最高,达7.5%,加息迫在眉睫。美联储3月份加息50个基点的可能性从之前的24%大幅攀升至96%;圣路易斯联储主席布拉德甚至希望在7月1日前加息100个基点。摩根斯坦利预计,美联储将连续加息7次。

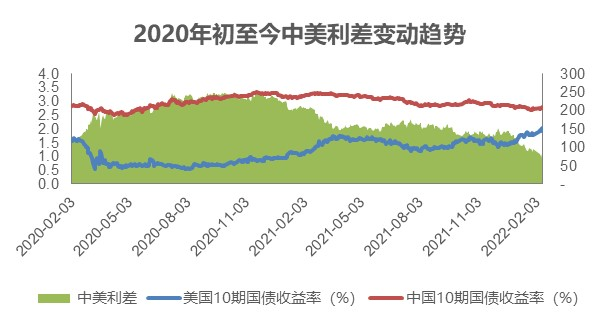

美元加息将导致中美利差下降,某种程度上降低中国资产的吸引力,尤其是高市盈率的资产。

数据显示,资本市场最为看重的十年期国债收益率,中美之间的利差已经从2020年的250个BP下降至目前的约80个BP。

从过往来看,中美利差收窄之际,往往伴随中国资产价格的较大幅度的波动,尤其是对于高市盈率的资产而言。以2021年2月的市场调整为例,基于美联储缩表、加息的预期升温,中美利差快速收窄约70个BP,此后A股市场经历一场较为剧烈的调整。彼时Wind全A指数最大下跌幅度超过10%,创业板指数调整幅度约20%。

本轮市场调整的总体表现与2021年年初的市场调整有雷同之处。不过调整幅度有超过2021年3月的市场调整幅度的可能。目前创业板跌幅已经与去年的下跌大体持平,且在技术层面表现为击穿年线。

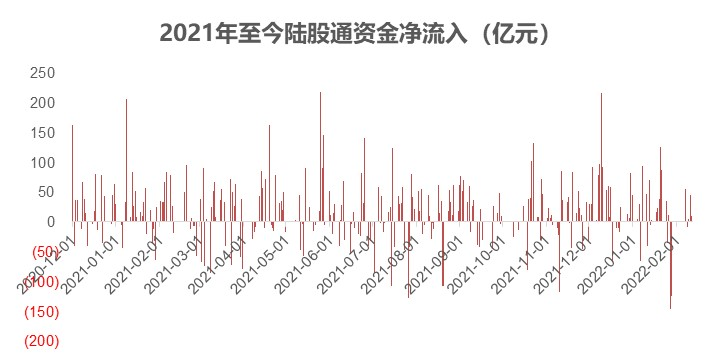

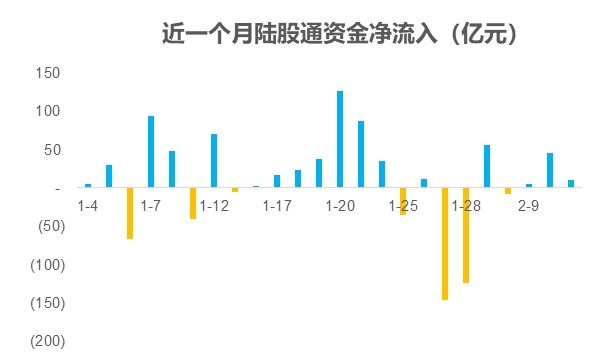

从资金流入来看,近一个月以来,北向资金撤离A股迹象明显,不过上周后期又呈现流入趋势。

二、A股市场能否取得再平衡?

接下来的问题是,A股市场能否在美元加息周期取得再平衡?本文将基于实证数据的角度给出一些分析。

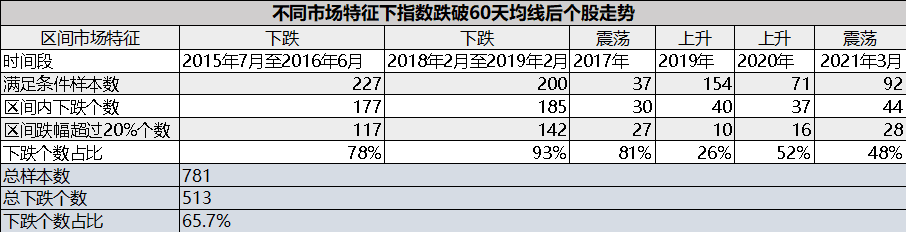

我们选取样本的标准满足三年个条件:

Wind全A指数连续3天有效跌破60天移动平均线;

如果处于下跌时段,则指数下跌持续时间超过30个交易日;

个股股价连续3天有效跌破60天线,据此观察未来大约一年全部相关股票的下跌情况。

统计结果如下。

统计结果揭示如下四个结论:

1.不考虑市场特征的情况下,股票跌破60天平均线,约65.7%的可能未来一年时间内将会继续下跌,且整体有45%的可能跌幅超过20%;

2.在市场整体下跌途中,如果股价跌破60天平均线,约85%的可能未来一年继续下跌,且有超过六成的可能跌幅超过20%;

3.即使整体市场处于上升期的时候,一旦跌破60天平均线,依然有仅35%的可能未来一年股价下跌;

4.市场处于震荡期,如果股价跌破60天平均线,将有近6成的可能股价未来一年下跌。

从本轮调整来看,自12月中旬开始的市场下跌已经持续了38个交易日,Wind全A指数最大跌幅超过10%,且击已经穿年线;创业板指数则下跌超过21%。从市场特征的角度,已经非常类似2015年6月以及2018年2月的市场走势。

这意味着未来一段时间,A股市场的走势不容乐观。未来市场能否实现再平衡的关键,或在于盈利以及流动性的预期。

有机构在周末发布相关研报,表达对未来市场的一些担忧。

中金公司在研报中表示,市场低估了这次美联储紧缩的力度及其潜在影响。投资者习惯于将上一轮美联储紧缩周期(2015~2018年)看作这次紧缩的参照系,但是这次与上次非常不同,简单以上一轮紧缩周期外推可能会严重低估紧缩的力度。

过去十年低利率环境下,部分股票估值扩张幅度较大,股价涨幅较多。如果流动性收紧,无风险利率抬升,将对这些股票的估值产生不利影响。

兴业证券“王德伦策略与投资”则周末发文指出,2020年12月之后,中美利差就开始缩小。随着中美利差收窄,高市盈率指数通常跑输低市盈率指数。其进一步指出,2021年12月以来,A股出现明显估值切换,可能也与中美利差加速收窄有关。

个股方面,投资者更应该充分重视前方市场风险。

《读数一帜》统计发现,截至2022年2月11日收盘,3339只股票收盘价低于60天平均线,占比71%;2941只个股收盘价低于半年线,更有于2044只个股低于年线。

统计还发现,市值超过1000亿元的148家上市公司中,有52家公司股价2月11日的收盘价同时低于60天、120天以及250天平均价格线,占比超过三成。

需要指出的,收盘价低于60天平均线,乃至低于半年线或者年线的个股中,包含贵州茅台、宁德时代、五粮液、恒瑞医药、长城汽车、比亚迪等这样的大市值市场主力。如果我们前述基于实证的结论依然成立,对于这些上市公司来说,这意味着未来一年都将面临严峻的市值挑战。

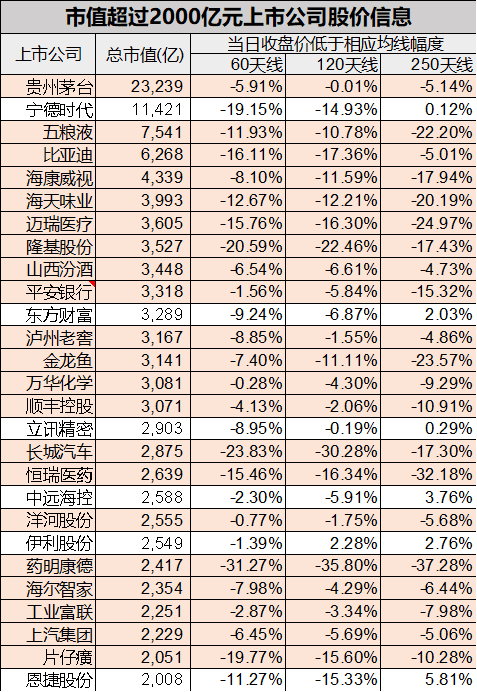

下表为市值超过2000亿元上市公司且最新收盘价低于60天均线的相关个股。表中涂颜色的代表最新收盘价同时低于三条重要中长期均线。

本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:王立峰,编辑:陆玲