本文来自微信公众号:孤独大脑(ID:lonelybrain),作者:老喻,头图来自:视觉中国

“数学法则只要与现实有关的,都是不确定的;若是确定的,都与现实无关。”

——爱因斯坦

一

假如每天给你发5w,两年之后你会有多少钱?

算下来应该是3650w,但是很惭愧,现在我的账户里只有不到100w。

我说的是腾讯围棋App里的“狐币”,仅仅是用于围棋游戏的代币。只要你每天登录,就能领到5w“狐币”。

围棋是我最大的爱好之一,忙中偷闲围观AI下棋,顺便用“狐币”押注,其乐无穷。

“押注”的乐趣,除了学习AI那打破人类固定思维的新鲜招法,还因为这似乎是一个可计算的投资演练:

好公司:由于AI下围棋远超人类,所以对局时会让人类棋手3~5子,并仍然保持较高的胜率。这个胜率非常稳定,像是一个业绩稳定的白马公司;

好生意:我在野狐围棋是8段,按理说比大多数棋友能更好地判断局面,就像投资人因为更理解公司的商业模式而获得的投资优势;

好价格:有些人类棋手为了向AI学棋,即使是毫无获胜机会,也会连续下棋。并且,就算他们毫无胜算,也有人押注于他们。这时候下注押AI赢,就像是捡钱。想想看,乔丹和业余爱好者比赛投篮,是不是可以闭着眼睛押乔丹赢?

如此说来,我早该是“狐币”的亿万富翁了,为什么现在只有不到100w呢?

本文围绕下注展开,尤其强调了如何通过控制下注的比例,在确保不挂掉的前提下,来实现长期的财富增长速度。

然而,财神是“随机散步”的,财富的下注,远远比围棋游戏复杂得多。

下注,就是按照资产比例来配置你的资源。也包括“专注力、时间、爱”等等资源。

下注,就是把你的“命”交给你值得托付的对象。该对象能够自动化地、长期地创造价值。

下注,就像坐上对的财富过山车,还要能够在起起伏伏中不被甩来下。

二

先来看一个典型局面:

紫霞是AI,阎良是业余高手,紫霞执白让对方四子,在前50手以内,围观者可以选择支持某一方,也就是用狐币来下注。

既然围棋是一个有边界的完美游戏,那么对于我这样一个水平过得去的业余爱好者,如果能够获取足够信息,应该是一个盈利概率极高的模拟投资。

于是我查看对局信息,发现好像撞见了一只“肥鸡”(棋友们用于形容难得的下注机会)。

如上图信息,可知:

白棋的胜率是111/(111+29)=79%

白棋的赔率是45%/55%=0.82(不包括本金)

押注白棋,看起来是理所当然的,计算期望值如下:

79%(胜率)✖️0.82(获胜时的收益率)-21%(败率)✖️1(失败时亏掉本金)=0.44

这一局棋的正收益率的期望值相当高,于是我押下了43w狐币。假如获胜,我将连本带利收到77w。

然而这次看起来大概率会赚钱的下注,我输掉了。不仅没收益,还亏掉了下注的本金。

单次的输赢不奇怪,黑棋虽然处于弱势,但仍然有21%的胜率。小概率的事情发生了,并不代表大概率的判断一定是错的。

但我总感觉有点儿奇怪,于是继续去翻对局双方的资料,果然大吃一惊:

原来,这位叫阎良的业余高手,尽管过去140盘对局中仅有21%胜率,但是最近的对局,他的胜率已经超过了50%。

我应该按照50%而非21%来评估他的胜率。我被表面的、失去时间效应的统计数据迷惑了。

三

如同我围观围棋时的游戏,这是一种只有两种结果的简单下注:要么输掉所有注金,要么赢得注金乘以特定赔率。

这类下注需要两个信息:胜率,赔率。

还需要计算两个数值:期望值,下注比例。

在期望值为正的前提下,即使胜率较低,若是赔率够大,也可以下注。

在期望值为负的状况下,即使胜率较高,若是赔率太小,也不能下注。

除非你的参与是一个贝叶斯优化的过程,否则不要参与任何期望值为负的下注——那是赌博,连投机都算不上。

但是,如果只有1%的胜率,而赔率高达500倍,要不要下注呢?

算下来期望值为正,可以下注。

问题是,1%这么小的概率,虽然比买彩票好很多,但也太冒险了。

聪明如你,当然知道,这个时候应该下小注,当下注的次数足够多,大数定律发挥作用,你就能稳稳地赚到期望值的计算收益了。

然而,要重复多少次呢?

我们来看一下1%这个似乎很简单的概念,到底是什么意思。

表面上看,是100个里面有一个。例如,有个抽奖游戏,一共有100个球,大奖是一部价值一万的iPhone,抽一次要花50块钱。

笼统地计算一下期望值,抽100次成本是5000块,对应的是一万块的收益。看起来不错。

慢,这时你要问老板,这1%的游戏规则到底是什么。因为有如下两种不同的理解:

你可以花5000块钱把100个球全部买下来,其中必然有一部iPhone;

你每次花50块钱抽一次,抽完看是否中奖,然后把球放回去。如此重复100次。

这二者都是1%的中奖概率,期望值的计算也是一样的。

然而,结局可能大不相同:

第一种情况,你稳得一部iPhone;

第二种情况,你可能抽上100次也抽不中,也可能抽10次中5次。

简单算一下:第二种情况下,你连续抽奖100次,至少抽中一部iPhone的概率是多大?

这种状况,往往要倒过来计算:连续抽奖100次,次次都不中的概率是多少?

第一步、每次不中的概率是99%,100次都是独立事件,所以连续100次不中的概率是99%的100次方;

第二步、用100%,减掉上面连续100次都不中的概率,就是至少能抽中一次iPhone的。所以答案是:1-(99/100)^100=63.4%。

你也许会疑惑,100✖️1%=1,为什么这里又变成0.634了?

请注意,这里是至少抽中一部iPhone的概率。事实上,只有重复450次,这个(至少中一部iPhone的)概率才会提高到99%。

假如有很多个人来玩儿这个抽奖游戏,每人都抽100次,平均而言,每个人能中一个iPhone,1%(作为期望值)仍然成立,但结果并不均匀。有些人可能一部都中不了,而有些人可以中好几个。

人生就是如此不公平。

人的一生太短了,我们经历的事情也很有限。我们一生中的重要决策,可能就那么几次,那么又该如何让大数定律发挥作用呢?所谓1%的概率,真的有意义吗?

说到这里,如果真有上面这个正期望值的抽iPhone游戏(现实中出现的可能性极小,但不排除有类似的套利机会),你应该做什么?

你可以对每个有资格来抽奖的人说,你看,你抽一次的成本是50块,但你即使连续抽100次,至少中一个iPhone的概率也只有63.4%,不如你50块钱卖给我,我额外送你一杯奶茶如何?

这里我们假设抽奖老板的目的是为了引流,所以不允许你大规模去买抽奖券。于是你通过这种方式去大量搜集。

假如一杯奶茶的成本是10块钱,你当黄牛回收一张抽奖券的期望值收益是:

10000/100-50-10=40块钱

这就是基于概率权的套利。

并且,由于你拥有大量抽奖券,你的抽奖结果越来越接近1%。

(把上面这个“抽奖券换奶茶”拍成一个实际的实验视频会很精彩,看看会有多少人卖掉自己的抽奖券。)

大力出奇迹,很多时候指的是概率。

商人的本质之一,就是令自己成为一个可以多次下注的职业决策者,从而低价收集概率权,然后通过较高的“确定性”价格卖出去。

回到本节开始的问题:

如果只有1%的胜率,而赔率高达500倍,要不要下注呢?又该如何下注呢?

既然是正期望值,当然可以下注。(另外一个隐藏的看似简单但又复杂的问题是,假如这种正期望值、小概率、高回报的机会,在你的生活场景中极少出现,也就是说无法通过多次重复以令大数定律发挥作用,你还要不要下注?)

下注的比例,则要借助于凯利公式的计算:

f(下注比例)=[500(赔率)✖️1%(胜率)-99%(败率)]/500(赔率)

计算结果是:0.8%。

也就是说,你应该用可下注的总资产的0.8%,来押注于这个回报率高达500倍的“大机会”。

看起来是不是有点儿太保守?

一个供参考的数字是,索普当年找到战胜赌场21点的秘密,用凯利公式控制下注比例,每次投入资金大约是1%左右。

李嘉诚一方面说比特币绝对有风险,一方面在2014年买了一亿港币的比特币,大约不到他总资产的几千分之一。

也有人会说,这个要看个人资产:

钱多的话,可以总金额多一点,占资产比例少一点儿;

钱少的话,遇到500倍的机会,一万变500万,难道不该All in吗?

我们先把这个话题的范围界定在投资的范畴之内,抛开“年轻人可以冒更大风险、假如未来持续有收益、为期望效用付出的概率溢价”等等更复杂的讨论。

既然是投资,就应该有基本的原则。

如果认为自己可以因为某些特例去赌一下,就可能会有第二次、第三次。

讲个故事:

每隔两年,巴菲特都要和一些好友到加州的水晶海滩打高尔夫球。有一年GEICO保险董事长拜恩提议小赌一把,如果有一个人能一杆进洞,他就输给每个人1万美元,如果没有,每人输给他10美元。所有人都同意参加,只有巴菲特拒绝了。

我看到的这个故事接下来的版本应该是谬传的,据说巴菲特讲:“我仔细计算过,一杆进洞的可能性太小了,几乎可以说是根本不可能。”

如果是这个版本,就太低估拜恩与巴菲特之间的智力游戏了。

要是因为可能性小不参与,那么如果变成10美元可以打十杆,也就是把可能性放大十倍,是否参加呢?

巴菲特不愿意下注的原因是,这是一个负期望值的游戏,不值得参与。

根据统计数据,业余球员一杆进洞的概率是1/12750。拜恩开出的赌局,对巴菲特而言期望值的计算是:

(10000/12750-10)=-9.22

不出这十块钱,除了智力炫耀,也可以理解为股神在概率上的洁癖。

任何下注,都需要严格的纪律。要做到这一点,很多时候是反人性的,极其不容易,像所谓童子功一样破不得。

梭哈返贫,耕田致富。就像烟瘾一样,投机都是从偶尔的沾染,慢慢变成习惯,让人这辈子都无法真正成为一位有纪律的投资者。

假如你下注的不是资金,而是精力、努力、探索等等,有些小概率的事情也许仍然可以去死磕一下的。

四

即使是职业投资者(很多时候不过是用别人的钱下注的职业赌徒),也没能真正搞明白凯利公式。但我不打算陷入这个话题当中。

还是回到有趣的围棋吧。

我总结了一下自己这段不羁放纵爱自由围棋押注经历,总结如下:

1. 期望值一定要为正。

否则就是赌博。现实中的绝大多数让你投钱的事情,期望值基本上都是负的,不值得做。

所以,不管对局双方实力状况多么悬殊,也不管赔率多么诱人,假如期望值为负,掉头就走,别参与。

2. 用足够多的数据和足够深的洞察,来估算胜率。

有些棋局没有信息,你看不到对局双方的历史数据,也就无法估算胜率,放弃。

有些信息很少,例如双方历史战绩是2:1,如果仅仅依靠有限数据认为胜率是2/3,容易落入小数谬误,放弃。

因为AI对人类是下让子棋,你需要观察,是不是改换了让子的规矩?以前的战绩是让四子,而这一局是让五子,结果差异会很大。

从投资的角度看,对胜率有洞察,就是指要在你真正懂的东西上。

放弃绝大多数看上去的机会。在你不懂的事情上下注,不亏钱才是没道理。

3. 研究赔率的异常。

赔率是馅饼,是路边的李子。

被错误定价的赔率并不多,就像路边很难有不酸的李子。

假如发现了诱人的赔率,要想想看,为什么出现馅饼?

因为一局棋的下注,会有很多人参与。所以你不能假设房间里就你最聪明,而是要问:有哪些信息是我所不知道的?以及,对局双方有没有作弊?

群体的智慧,并不代表任何时候市场都是有效的。赔率总是在其正确的定价上下波动。

4. 用下注比例平衡胜率和赔率。

凯利公式,可以帮助你,在可以多次重复的正期望值游戏中,既保住本金,又实现长期增长的最大化。其秘密就是控制自己的下注比例,用量化的方式,根据胜率和赔率来计算下注比例。每次都根据手上弹药的存量总额,乘以下注比例,得出具体的下注金额。

5. 即使赔率极高,也不能轻易All in。

胜率、赔率、下注比例,是三位一体的计算。

有些机会,看起来赔率极大,但是如果胜率极低,你的下注比例仍然不能过高。这个比例通常会低于我们的直觉。

投资最重要的不是目标实现之后赔率有多高,而是目标没实现之后你能够承担损失。

进而,舒服的钱,是通过大量重复赚到的,而不是憋大招。没错,财富较多地取决于大高潮,但这个大高潮在时间的江海里是延绵的,而非一次海啸。

6. 即使胜率极高,也不能当作银行定期存款。

AI对人类棋手的胜率,有时候高达98%,看起来似乎稳赢。

所以,即使赔率算下来一般,回报也很稳定。例如每次下注赚2%~3%,但可以连续重复下注,十局下来也有30%到50%回报了,多好啊。

这时候,最容易犯一种错误,就是误把这种胜率极高的下注,当作银行定期存款。

98%胜率很高,但还是有2%的败率。

围棋AI绝艺非常厉害,胜率经常高达99%。于是有些人每次都满仓押上,以为这是无风险套利。

结果呢?99次都赢,而且越赢越有稳定的幻觉,然而亏一次就归零了。这就是长期资本的故事,现实中屡屡重复上演。

假如一个对局,胜率是98%,赔率(看起来像利息)是8%,你的下注比例应该是多少?

f=(8%✖️98%-2%)/8%=73%

所以,看起来很安全的投资,也要控制下注比例。更何况现实中那些看似安全的投资,胜率远远没有98%。

正所谓:别为了点儿利息,亏掉了本金。

7. 大量可重复的果实,才是甜美的果实。

利润来自复利,资金的复利,时间的复利,概率的复利。

复利,需要靠大量重复来实现。

有天晚上,我遇到一位棋手对战AI,AI的胜率高达90%,赔率则有25%,研究一番后发现是个好机会,于是我就赖在这个房间里,跟着押了好多次,每次下注比例大约50%,赚了不少。

机会来临时,抓住机会猛搞,循环吃,重复多次,吃够。

放弃那些没有搞头的棋局。

也不要在那些赔率很大但胜率很低的棋局上孤注一掷。

8. 别混淆了赔率和涨幅。

所谓盈亏同源,是个很含糊的概念。

只有当我们用概率去描述不确定性,这个说法才有意义。

例如,我们说某个股票A可能有10倍涨幅(指涨到原股价的11倍),某个股票B可能有5倍涨幅,感觉上当然要下注于A股票了。

但是,在计算下注比例的凯利公式里,并没有涨幅,只有赔率。

为了简化,我们还是用两种结果的“赌局”,并忽略时间和资金成本:

A股票可能涨到原股价的11倍,也可能亏掉50%,赔率是10/0.5=20;

B股票可能涨到原股价的6倍,也可能亏掉10%。赔率是5/0.1=50。

假如胜率都是50%,假如分别投资A股票和B股票,根据凯利公式计算,应该用47.5%的本金买A股票,而用49%的本金去买B股票。

9. 以本金为基数来计算总资产收益率。

经常能听到有朋友说自己的股票去年赚了几倍,再一问:占你总资产比例多少?基本都不多。

财富的积累,来自于不确定性下的复利计算:

增长率r是波动的,有时候是正值,有时候是负值。不管单次盈亏多少,都应该转化为所导致的总资产的盈亏比例的变化。

就像人的一生是很多个决策串联起来的,投资也是如此。

即使我们采用并联的方式来形成多个彼此不相关的利润流,其实也是通过分配资金来管理串联的风险而已。这一点可以论证并计算,我就不分岔了。

在这个不知道为什么看起来是单向的、均匀的时间流里,上面那个简单粗暴的复利公式的确是在起作用的。

一切都会回到时间的链条上。

所以,就有了下一条。

10. 别让链条断掉。

如复利公式所示,任何一个链条归零,都会导致整体资产归零。

根据我自己在围棋游戏里的破产经验,链条断裂主要是两种情况:

a. 赔率太好了,赢了就从百万富翁变成千万富翁,觉得机会难得,于是All in;

b. AI胜率太高了,局面也不错,于是当作银行定期存款,放入所有资金,结果偶然事件发生。

11. 别加杠杆。

杠杆不会增大胜率,也不会改变赔率。但是,人们忽略了,加杠杆其实改变了一个极其重要的投资指标:

下注比例。

杠杆最大的问题,是会让某个链条断掉。不管你的投资有多大胜率,有多好的赔率,都可能会产生波动。这些波动时间拉长了大多会回归价值,接近于期望值。

然而,一旦加了杠杆,就可能导致你陷入泥潭里,令你被吸附,根本没有机会等到价值回归的那一天。

资金杠杆让时间成为你的敌人。

加杠杆,是凯利公式的反面。

加杠杆,也是复利公式的大敌。

假如非要有杠杆,也只能是时间的杠杆。

12. 减少下注的次数。

押注于围棋,和投资显然是两回事。

前者只是游戏,现实中,很难有周期这么短、数量这么多、输赢这么稳定的正期望值投资。

高频的投资当然也有,只是更难。

大多数人也许只适合从长期主义的价值投资中赚到钱。

在概率的世界里,复利是以起起伏伏的形式实现的。并且,通常是跌的时间多,涨的时间少。

假如多次下注,会产生“跌多”时的亏损复利效应。所以,即使期望值为正,因为几何平均数并不等于算术平均数,最终收益仍然可能是负数。

13. 源源不断的现金流很重要。

有次我胡乱下注,亏光了家产,只好靠下棋赚狐币,好不容易才东山再起。

那个时候,我深刻感受到了工作收入和现金流的重要性。

五

写本文的过程中,我依照凯利公式,重新规范了自己在围棋下注游戏中的行为:

1. 选择期望值为正、且赔率不错的棋局下注;

2. 检查背景资料,确认胜率和赔率的估算没有陷阱;

3. 对当前的局势进行判断(这一步占的权重很小,逻辑上有点儿像“面试很难真正判断出一个人”);

4. 根据凯利公式计算具体的下注比例。

结果还不错。在短短的一两天内,资产迅速增长。

围棋是我最大的爱好之一,是初三暑假时自学的。这也算是当时下的注吧。记得当年总是会被说:这玩意儿有啥用?能当职业吗?

最近两年我又多了一项爱好:园艺。种树也像下注,你种下树苗,不知道它是否能活下来,能长多大,是否会结果。

下注好玩儿的地方,除了不确定性所带来的悬念和期待,还因为某种“自动化”创造的价值。

下注,其实就是分配资源,到一些能够“自动化”创造价值的事物上:

下注于AI棋手,它能够自动下棋帮你赚(或亏)狐币;

下注于股票,公司能自动帮你赚钱(或亏钱);

下注于植物,树木会自动生长,开花,结果,也可能死掉。

自动化的生长✖️自动化的时间,正是生命自身以及繁衍的基本逻辑。

因为自动化,所以可以大规模复制,从而享有复利。

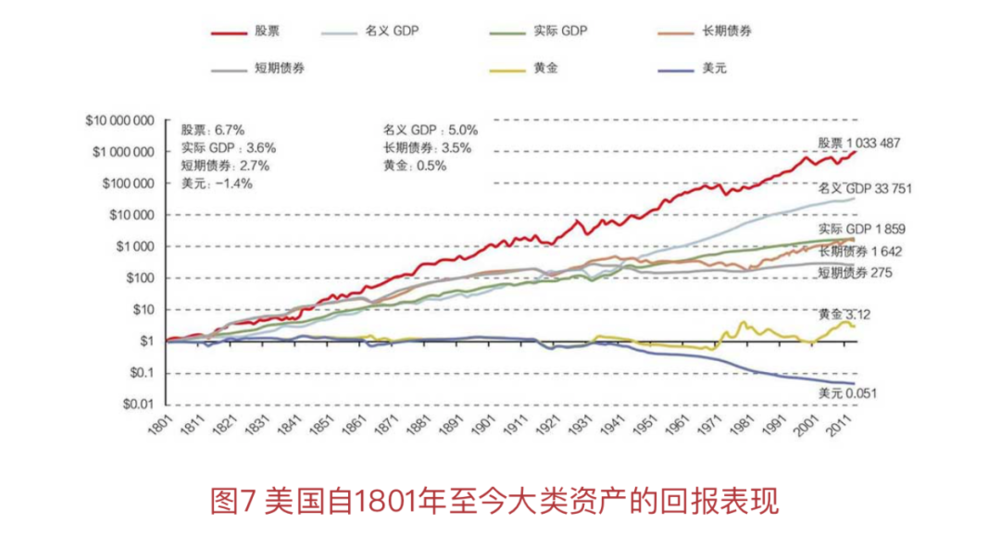

如下,是过去200年美国各大类资产的回报率:

黄金涨了3倍多;短期债券涨了275倍;长期债券涨了1600多倍;股票涨了100万倍;现金最惨,1美元只剩下5分钱了。

李录将股票惊人的增长,归因于市场和科技驱动下的3.0文明。科技在生产上的贡献往往体现为自动化和规模化,市场经济下的公司则是丛林中优胜劣汰不断演化的赚钱猛兽。

自动化的生长,加上时间的复利,令股票6.7%的年化回报率累积为百万倍的增长。

买股票就是买公司,买公司就是买生意,买生意就是买赚钱能力,最后还是要看赚钱。

因为时间够久,价格最终趋近于价值,大数定律发挥作用。

在朋友圈看到,有人买某家公司的股票很久,涨了一千倍。他自己一算,这些年该公司的利润也涨了一千倍。

好公司,因为有护城河,生意做得久;

好公司,因为文化好,不乱来,爆掉的可能性小;

也只有好公司,可以让你安心拿很久,从而享有了时间的复利。

价值投资的本质是胜率大、赔率高、下注比例大、时间长。

然而,这并不意味着,买股票就是个人投资者最好的下注对象。

六

既然股票那么好,为什么个人不该下注于这个能自动赚钱的机器?

因为太难了。

围棋是一个简单的复杂游戏。围棋的变化虽然特别复杂,但是有边界,高手大概率能够赢敌手;投资是一个复杂的“简单”游戏。似乎每个人都能来一下,尤其是聪明人,总觉得不在这里验证一下自己的智商简直是暴殄天物,而生意人更会觉得对比起自己的事儿投资都不算事儿。

股票市场上的随机性极其不均匀。以两百年100万倍的美股市场为例,在2000年至2012年涨幅基本为零。人生有多少个12年?

再说选股。我在围棋下注游戏里,对局双方那么明确,都很难把握,何况股票?

市场上有太多聪明人,又有太多羊群,好公司、好生意、好赔率(价格),很难同时出现。

尽管几乎无法战胜指数,聪明人依然想要自己选股,或是下注于主动基金。

大卫·史文森说:资本市场为投资者提供了赚取投资收益的三类工具,即资产配置、择时交易和证券选择。

个体投资者可以有三种不同的下注方式。

对于如何选择,大卫·史文森斩钉截铁地说,择时交易和证券选择的作用几乎可以忽略,财富的变动中,90%以上源于资产配置。

大卫·史文森给出了三条长期的资产配置准则:

1. 偏重持有股票;

2. 投资组合多元化;

3. 对税负敏感。

其中:1带来自动化的好收益,2确保链条不断,3降低交易成本。这三者相互结合,共同为高效率的投资组合的资产配置奠定了良好基础。

如同前面我编造的iPhone抽奖故事,即使是在一个正期望值的游戏里,假如抽的次数不够多,人们也无法承受不能抽到iPhone的煎熬。

财神是随机漫步的。

“别在干草堆里找针”,约翰 · 博格提醒投资者,选明星股很难,选能够持续领跑市场的明星基金经理也很难,与其花费大量时间去找“针”,不如忘掉那根针,买入整个草堆。

他的建议是:“选择风险分散、价格更低廉的指数基金,进行多样化投资。”

约翰 · 博格和大卫·史文森为我们提供了三层视野的下注思维:

第一层:为某只股票下注。像是在草堆里找针,很难;

第二层:下注于指数基金,像是买下整个草堆;

第三层:以全局视野和更长时间,来配置资产,做一个下注的组合。

后二者,也许能帮助我们增大“接到财神”的概率。

这两位大师的建议,对中国个体投资人而言,则需要不容易的二次思考,和重新规划。

七

下注,就像是某种托付。

当你下注之后,这笔钱就不属于你了,而属于你选择的某种可能性。该可能性的或然结果,你都应该有所考虑,或好或坏,必须全然接受。

有个朋友做投资,他说以前投了公司老操心,后来干脆就不管了,因为操心也没用。

就像你嫁了女儿,还天天去别人家指导生活,有用吗?

投后当然很重要,但只是锦上添花。投资人替创业者赤膊上阵的仅为特例。

既然下注是托付,就需要看人,看企业的文化。

大卫·史文森在《非凡的成功》一书里反复提“利益一致性”,他对比了威尔斯资产管理公司和先锋集团的房地产投资信托指数基金,前者的费用几乎是后者的10倍。

选择搭档,选择伴侣,作为人生的“下注”,更是一生的托付。

有时候,甚至是把命托付给对方。

米国的海军陆战队的座右铭是“永远忠诚”。从个体的角度来看,当队友们生死与共,没什么比彼此之间的忠诚,更能体现生命的托付。

据说,陆战队的荣誉退伍证书上有句话:“忠诚者必有好报”。在早年,陆战队基本上是志愿入伍。

托付,也是彼此自愿的。有句古老的谚语说:一个自愿的人胜过很多个被迫的人。

自愿,彼此忠诚,自动自发,就是人的自动化那一面吧。

下注,本质上是参与到某种创造、乃至生命当中。

我们以这种方式,真正来到这个世界,呈现自己的生命,并与另外一些生命发生关联。

一个人的生活中,下注也许可以分为三个维度:

下注于财富,让自己和家人有个体面的生活;

下注于自己和亲人的健康与彼此相爱;

下注于超越自我的梦想,下注于他人的下注。

八

下注,既是一个人自己的资源分配,也是一个人自我的财富增长。

不管穷人富人,都应该计算增长率,而非绝对值。

钱再少,也应该控制下注的比例,别随便全部押上,更不要借钱下注。

有种奇怪的说法,本金少的人更应该去赌。

假如这个说法行得通,本金多的人也可以把自己拆成很多个本金少的人然后去赌。

赌徒们在一块儿,很像玩一个互相割肉的游戏,绝大多部分人鲜血淋漓,极少数人成了胖子,只有赌场很肥。

也许只有一种状况下可以去赌:你只有一万块钱,假如明天你不能拿出一个亿地球就会毁灭,你又借不到钱,这时你也许只能去赌场试试。

对财富的衡量,应该是基于对自己的财富长期增长率的。凯利公式的目的是最大化对数资产的期望值。之所以取对数,因为对数是用来衡量增长率的。

很多有钱人之所以要在投资上冒险,就是因为他们比较的对象是更有钱的人,而非他们自己。

这么做的风险,就是忘记了下注是基于比例,而非总额,从而导致承担了自己无法承担的风险。

当你停止与别人比较,幸福就来了。

海明威在《真实的高贵》一书写道:真正的高贵不是优于别人,而是优于过去的自己。

其实优于别人也挺好的,只是如果失去了自我,就失去了所有。

就像人们说,不要去赚快钱。凭什么?有高铁难道我还要去坐绿皮火车吗?问题不是要赚快钱还是慢钱,而是有那么容易赚到手的快钱吗?

为什么不要与别人比较?

大概可以从三个维度,来理解海明威那句广泛流传的鸡汤:

a. 认知是你自己的;

即使你委托基金经理理财,即使你定投指数基金,你也要自己做决策来选人选基金。

b. 本金是你自己的;

别人钱多钱少关你啥事呢?显摆不增加幸福,着急也不增加财富。你只能专注于自己本金的增长幅度,不管本金绝对值多大多小,你总归需要一个初始值,再牛的人也是从一个受精卵开始的。

c. 时间是你自己的。

人的一生,无论是追求财富,还是别的什么价值,最大的筹码其实就是有限的时间,和仅有一次且只属于自己的生命。

最后

看上去,投资就是用时间和生命来换取财富。

复利公式的一长串相乘的因子,就像是我们时光里的一个个切片,我们的每一次下注。

人生真的就是追求这个数值的最大化吗?未必,因为最终一切都将归零。

也许我们能做的,就是守护生命中的每一个链条,努力让下一个比现在更好。

如此一来,每一个决策,每一次下注,我们首先要考虑的不是好的时候能有多好,而是不好的时候别掉链子。与别的一些链条串、并联在一起,会更牢靠,有更多可能。

别去赌,赌博玩家真正想要的只是在游戏中忘记和迷失自己。人生应该更好玩儿一些。

下棋的时候就好好下棋,投资的时候就好好投资,相聚时就忘掉分离。

有些下注,无法计算期望值;有些计算,则可以超越期望值的计算,例如种树,教孩子,飞往火星。哪怕当下看起来是蠢事。

有希望的蠢事应该交给年轻人来做,没希望的蠢事应该交给年长者来做。后者如爱因斯坦研究毫无希望的大一统理论,诺奖生物学奖得主去研究被视为玄学的大脑意识,著名数学家哪怕受辱也要提出“连错误都算不上”的难题解决思路。

这个世界最神奇的是,人类的个体居然可以通过做决定,来改变自己未来的可能性,为希望下注。从宇宙层面来看,这是一种惊人的超能力。

我旁观围棋AI下棋并下注,我们为了财富而劳作并下注,我们为了自己和他人更开心更幸福而下注,这一乐趣的本源,也许是在自我的选择和不确定的结果之中,在自我对变化的追逐和感知之中,在时光链条的各个环节之中。

进而,我们可以让自己有限的下注,嵌入人类更广阔的链条里,生生不息。

本文来自微信公众号:孤独大脑(ID:lonelybrain),作者:老喻