一

如何赚到2000万?

假如你在上市之初,买一股可口可乐的股票,股价是40美金,然后拿100年,就能赚到惊人的2000万。

100年约赚50万倍,年复合收益率大概是14%多一点。

换在几年前,说14%回报率,没人会理你。

但最近大家理性多了,知道超过10%的年化回报率很不容易,何况持续100年。

的确,巴菲特持有可口可乐的36年,年化回报其实还不到14%,但财富增长已经很惊人了。

复利当然很厉害,但复利也很狡猾。

二

请问你一个问题:

如果可口可乐的股票,每年复合收益率变为一半,例如约为7%,那么一百年后股价将变成多少倍?

大约变成了原来的868倍。

似乎也不错,但40美金不过变成了不到35000美金,离财富自由还很有距离。

你看,年化回报率从14%变成7%,2000万就降到了3万5。

复利太狡猾了。

其实7%年化回报率,也不错啦。相当于十年翻一番。

从2014年的年初,到2024年的今天,你的资产有没有变成两倍?

有人说,太esay了,我的一只股票三年就已有5倍!

这里说的是,整体资产的回报率。

很坦率地说,我周围的人,如果只是投资理财,过去十年翻一番的并不多。除非是“单吊”了一套或者几套房子,并且最近还没跌回去。

即使这区区的7%,也很艰难。

三

再来一个问题:

假如你第一年赚20%,第二年亏6%,如此重复50次,共100年,那么你能赚多少倍?

这种情况似乎更真实。因为现实中,不管是做事,还是投资,总是起起伏伏的。

况且赚多亏少,已经胜过绝大多数人了。

看上去,一年赚20%,一年亏6%,算下来每年的回报率算术平均值,还是7%。

但是,这道题的实际结果是,你大约能赚413倍,比年化回报率7%的100年整体回报少了一半。

因为年化回报率计算的是几何平均值。而几何平均值总是小于等于算术平均值。

算术平均值和几何平均值的区别,绝非数学概念的简单差别。

背后,是我们这个起伏不平世界的某个重要特征:不均匀性。

四

了解复利的力量和获得它的难度,是理解很多事情的核心和灵魂。

《穷查理年鉴》如是说。

关于复利的实现,芒格提及了两种貌似冲突的观点。

一方面,他建议人们降低期望值;另一方面,他又强调追求卓越,因为巴菲特去除了最伟大的那几笔交易,就会变得无比平庸。

这是不是有点儿矛盾呢?

为了理解这一点,我想将复利分为两类:

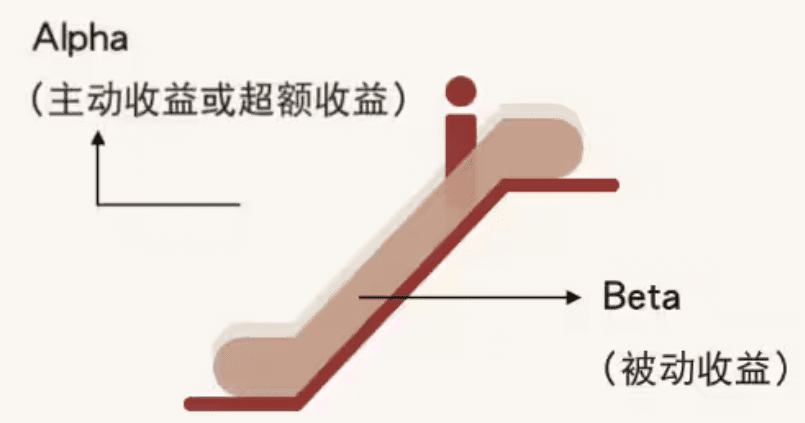

阿尔法(α)和贝塔(β)。

现代金融理论认为投资收益可以由两部分组合:

第一部分和市场无关的,叫阿尔法。

第二部分和市场相关,是整个市场的平均收益率乘以贝塔系数。贝塔可以称为这个投资组合的系统风险。

举个例子,当你站在一个向上的自动扶梯上,这时:

自动扶梯的速度为贝塔;如果你开始往上走动,你的速度就是阿尔法。

以上文字和图片来UBS网站文章

最简单的例子是,过去三十年发大财的人,主要靠的是时代的贝塔(β),尤其是地产。

金融方面的贝塔(β),就是指数基金,虽然A股的指数基金一言难尽。

刘海影给出了一个“中国投资者的全球资产配置公式”:国际化beta+中国alpha。

理由是:

1. 从贝塔(β)看,“过去5年时间,港股提供的回报率为-34%,A股14%,而日本股市67%,接近A股的5倍,美国股市回报率90%,印度股市回报率100%。”

2. 从阿尔法(α)看,“由于交易对手方构成以及交易制度等方面的原因,中国股市的定价效率不高,定价错误随处可见,构成了中国超厚alpha池的主要来源。”

五

表面上看:贝塔易得,阿尔法难求。

但事实上,如果从复利的角度看,阿尔法(α)和贝塔(β)都很难。

从美国上市公司的情况来看,每过10.5年就有一半企业消亡或者被收购。

本文开头说了,可口可乐公司的股票100年约赚50万倍,但这是否算“幸存者偏差”?

韦斯特和团队测算后表示,一家公司能活100年的概率,是百万分之45。

芒格曾经提及柯达公司:

“发明相片的人是一个天生的、优秀的化学家,他创建了一家无所不能的公司、股价大幅增长……但这家公司最终破产,让股东们一无所有。”

他由此总结道:

在任何领域要做到足够优秀并赚到钱都是非常困难的。

幸好还有指数,尽管不是所有的指数。

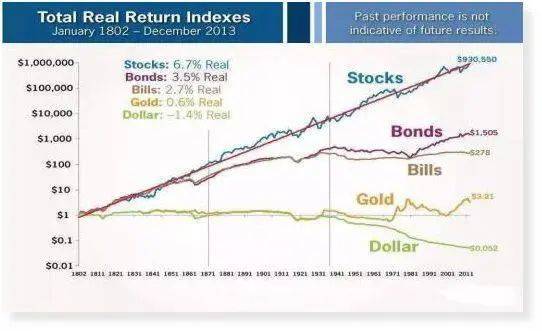

下图是“美国过去200年不同资产投资回报率”,时间跨度是从1802年到2013年:

图里表现最为优秀的是持有股票或股权(Stocks),200年来翻了90多万倍。

具体年化回报率,见下表:

即使如此,7%左右的年化回报率,意味着十年左右翻一番,三十年左右变成原来的8倍。

1万变8万,10万变80万,100万变800万......不过“如此而已”。

奇迹似乎并没有诞生。

所以,人生复利的贝塔(β),至少从财务的角度看,我们不得不听从芒格的建议:降低期望。

然后,勤奋工作,主动储蓄,量入为出。

对结果的标准是:够用就好。

六

连人生复利的贝塔(β)都如此难,更何况阿尔法(α)呢?

也有人将阿尔法(α)称为“超额收益”。

简单来说,阿尔法(α)负责貌美如花,贝塔(β)负责给我钱花。

阿尔法(α)的超凡结果,要么是因为超凡运气,要么是因为超凡的禀赋外加超凡的努力。

那些最厉害的家伙,靠的是以上三者兼具。

作为普通人,我给出了一个与自己和解的阿尔法(α)路线:

1. 我们应该有属于自己的人生复利阿尔法(α)。

2. 对于阿尔法(α)值,只需要进行自我评价。

人生不是只有赚钱这一个评价体系,复利有许多种呈现方式。

我女儿不爱学习,但喜欢记日记,用掉了几个本子,这是她的人生复利;

前日听广播,有个老人用18年在荒山上种了200万颗树,这不止是他的人生复利。

我自己呢?

我有一个花园,种下的树木已有5年了,现在植物们的复利曲线开始变得陡峭,每年秋季花果满园。

“孤独大脑”这个我独自耕耘的小花园,有智识和记忆上的复利。

以及,花了我90%精力的未来春藤。说起来,这家公司竟然前后已经经营了9年。我将其视为自己人生的阿尔法(α)。

最好的“超额”收益,莫过于帕斯卡赌注——以个人有限投入,做一件赔率极高的事情。

而教育,是全体人类的最大公约数。

阿尔法(α)的实现,需要以独特的方式,聚焦在最有价值的事情上。

在AGI貌似变得有可能时,将大脑的神经网络,人类社会的神经网络,以及AI的神经网络整合在一起,让每个孩子享有独特而有公平的教育,从技术上已经没有悬念。

花园和教育,都像是无限游戏。

而无限游戏,可能是人生复利最好的阿尔法(α)之所在。

本文来自微信公众号:孤独大脑 (ID:lonelybrain),作者:老喻