本文来自微信公众号:芯谋研究(ID:icwise),作者:芯谋评论,题图来自:视觉中国

电影《天下无贼》里有一句经典台词“21世纪什么最贵?人才!”这句话能够深入人心,是有道理的。人才是企业间竞争、产业发展、综合国力提升、科技发展的根本。借用华为创始人任正非的话说:抢人就是抢未来!这个道理的重要性,在芯片设计业更为凸显。

在整个半导体产业链中,晶圆厂、封测厂实体资产比重较大,但对于芯片设计,人的智力和知识产权,则是最重要的资产,说占比99.99%也不过分,人才的智力输出,可以类比于Foundry的晶圆生产。芯片设计企业的人数,在一定程度上,也就代表了芯片设计企业的“产能”,代表了竞争力。

国内芯片设计公司的人员规模情况如何,我们与海外巨头还有多大差距?造成差距的原因有哪些?又该如何破解呢?

进击的海外设计巨头

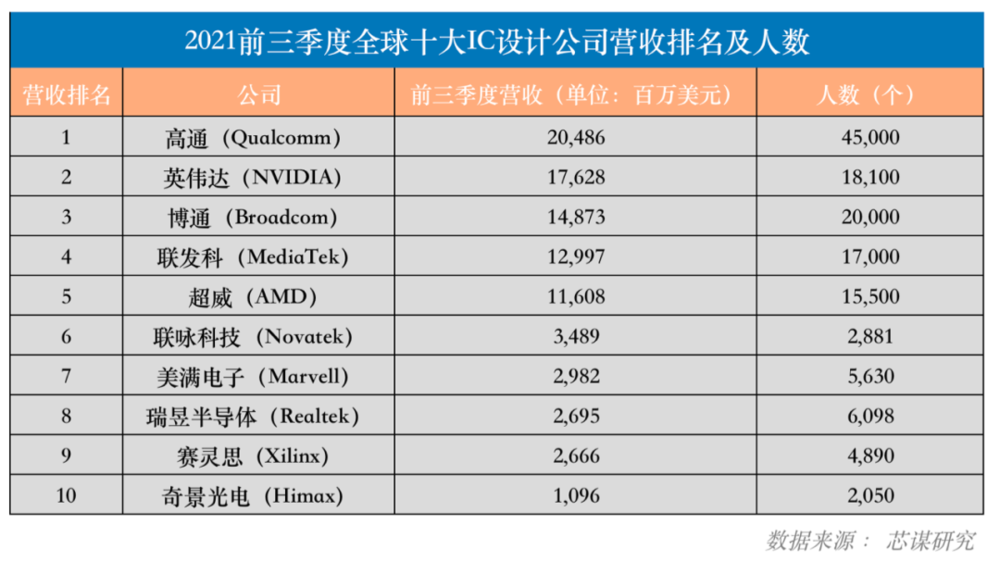

海外芯片设计巨头在人力资产上的优势显著。我们来看下全球营收排名前十的IC设计公司的团队规模情况。

上图排名按照2021年前三季度营收计算,列出了全球排名前十的IC设计公司。从上图可以看到,全球营收排名前十名的公司,人数均在2000人以上,顶尖巨头们,人数都在万人以上,尤其是高通,更是达到了4.5万人,堪称巨无霸;人数第二多的是博通,有2万人左右;排名第三多的是英伟达,团队规模达到1.81万人;联发科紧随其后,拥有1.7万人;AMD以1.55万人位居第五位。

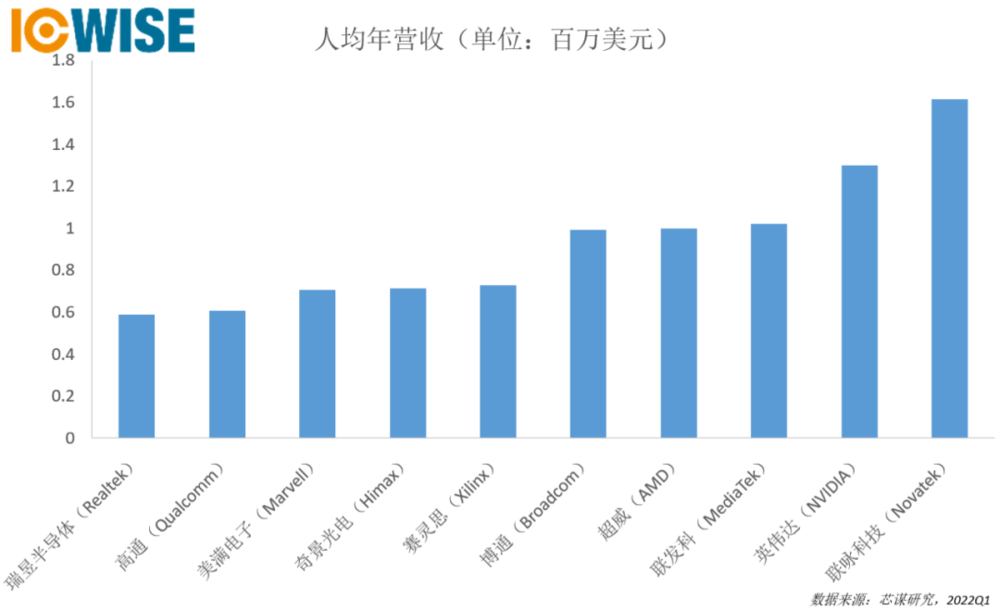

从人均营收上看,虽然内部排名有变,但整体人均创造营收均在0.6-1.6百万美元之间。也就是说,每个员工每年可以给企业带来60-160万美元的营收。

以上数据基本可以看出人数与企业营收大致正相关。在一定程度上,人员规模能够反应出芯片设计公司的竞争力以及未来的盈利能力。

榜上的这些公司无一不有着“悠久”的历史,成立时间都超过了20年,是在全球半导体行业发展的70多年里,在全球半导体产业两次重心转移中,大浪淘沙,脱颖而出的佼佼者。在数次的资本转化、技术提升和市场扩张中,每个都已在半导体某一特定领域形成了垄断优势。

除了现有人才规模庞大外,海外芯片巨头对人才吸引力依然强劲。以高通为例,据高通财报显示,2021年高通新增4000多名员工,这一数字基本要赶上国内人数第二多的紫光展锐。说高通一年多出一个展锐来,也毫不夸张。在国内发展如此优异的展锐尚且如此,可见国内想要凝聚出一股在人数上与国际最顶尖设计公司抗衡的企业,任重而道远。

国际公司对人才的吸引有诸多因素。首先,国际设计公司顶尖的技术和管理经验,对希望快速提升技术能力的产业人才吸引力非常强,尤其是应届毕业生更倾向于把国际领先的外企作为自己的首选;其次,顶尖设计公司的名气大,是极好的跳板,先在顶尖“学府”镀一层金,未来议价权才会更高;第三,大部分的外企没有加班文化,福利待遇也较为全面,对追求生活工作相平衡的从业者吸引力更强;第四,海外风投对半导体的热情已过,处于平稳状态,人才流动相较于国内更为平稳。

一面把持着众多细分领域市场,几近垄断,一面虹吸着全世界的半导体产业人才,海外巨头高歌猛进,仍踏在半导体产业的高速进击之路上。

草莽时期的国内设计业

国际企业对人才的管理和吸引,推动着技术研发和人才招募的正向循环。而国内IC设计产业正经历着草莽时期往平稳时期发展,这段时期的国内IC人才也在经历着前所未有的“惊喜”,惊喜背后不仅是国际局势等大趋势等推动,更是一副别开生面的产业境况。

先来了解下国内芯片设计产业人员规模的全貌。据中半协数据显示,2021年我国芯片设计公司突破2810家,从业人员规模大约为22.1万人。其中,有32家企业人数超过1000人;有51家企业的人员规模为500-1000人;人员规模100-500人的有376家;占总数83.7%的企业是人数少于100人的小微企业,共2351家。以此计算,我国芯片设计业人员分布极为分散,不到1.14%的公司人员规模超过1000人。

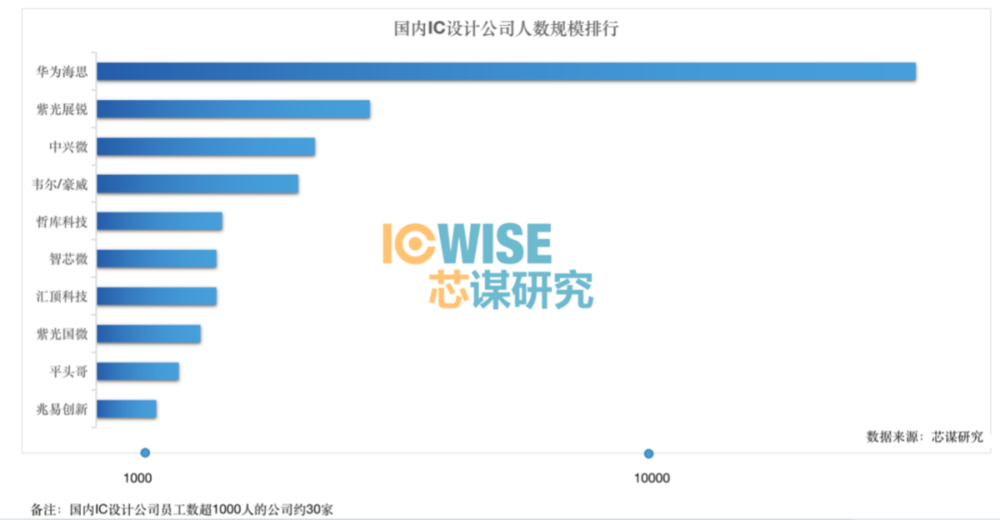

与海外巨头都已上市不同,国内企业很多还没有上市,暂时没有官方公开的数据。芯谋根据上市企业财报以及对部分企业人数的调研,对国内Fabless企业人数前十进行了排名预测。

从上图的排名以及各家的产业地位,可以看出国内企业整体也符合人数代表竞争力的大致规律。国内这些公司成立时间均不到20年,整体上看,头部公司的人数分布也并不均匀。华为海思一骑绝尘,即便遭受美方制裁,也没有撼动海思国内人数第一的地位,其规模仍与海外巨头相当。紫光展锐、中兴微、韦尔/豪威人员规模逐渐壮大,已经与其他企业拉开差距。哲库科技、智芯微、汇顶科技、紫光国微几家人数差别不大。平头哥、兆易创新是规模刚超1000人的典型企业代表。

这些公司各自的产品并不冲突,基本上各有特色,各有专有领域:手机SoC芯片公司、CIS芯片公司、指纹识别芯片公司、存储芯片公司,基本围绕消费电子产品展开。说明国内半导体企业凭借消费电子市场的起飞正在逐渐形成领域巨头。典型代表紫光展锐,据其公布的数据显示,2021年展锐的全年营收达到117亿元,同比增长78%。

OPPO旗下的哲库科技与阿里旗下的平头哥是国内芯片设计新秀,也代表着互联网和C端品牌对上游供应链的冲击。它们是全民造芯热快速组建起来的典型代表。两者皆服务于自家需求,打的都是AI芯片的概念:一个研发智能手机所用的影像NPU,另一个则研发云服务器AI加速芯片。几年内,就组建起要在公开市场摸爬滚打十年才能具有的团队规模,背后凭借的是互联网、智能手机两大市场的吸金能力。

值得注意的是,在这张平静的图片,钉子般的数字背后,人才流动波涛涌动。如华为海思很多研发人员流失到产业内,创业的创业,另谋高就的另谋高就,在产业内也具有一定的地位。另据了解,某家企业在一年内人员规模虽同比增加了超四成,但资深工程师跳槽、创业屡见不鲜。国内头部芯片设计公司已俨然成芯片设计的“黄埔军校”。

除此之外,很多国内芯片设计公司没有营收数据,或盈利情况不佳,即便是人员规模尚可,但人均效益较低甚至是负值,与海外巨头仍有较大差距。国内芯片设计业的草莽时代还将继续。

经营好人才,才是最终赢家

与海外同业人员结构上的强烈反差,不得不让我们思考,为什么国内芯片设计业,人员分布如此分散?这背后交错混杂着一些特殊因素。

首先需要承认的是,半导体是一个全球性产业,已有70多年的发展历史,而中国真正市场化发展半导体要从2000年之后算起,起步晚了近半个世纪。正因如此,在发展之初,国内芯片设计业从较容易切入的低端产品做起,在市场多样、利润较低的低端产线匍匐前行。让产业猝不及防的是,2019年后,因政治等因素促使芯片国产化进程提速,但这时的起点仍然较低,产业基础薄弱。

从市场逻辑来讲,一个企业的发展壮大,是随着其技术实力的提升,市场规模的扩大,而逐渐建立的。在二十多年的市场化发展中,国内涌现出了几家“小巨头”企业,也包括上文表格中所提到的几位。

然而,随着资本的涌入,尤其是市场资本对小公司、新公司的扶持力度增强。有些大企业盈利能力还无法与资本热浪、高薪挖角相抗衡,核心骨干出走、创业的现象也随之而来。“小巨头”的发展壮大,难上加难。

除了人数在一定程度上代表了企业的竞争力外,人才的质量也是一个重要要素。但天才毕竟寥寥,大部分人先天差距不大,更依赖后天的教育和培养。尤其在半导体如此重视工程实践的领域,经验比空谈理论重要。国内芯片设计人才主要来自高校毕业生,其中清北复交两电的学生受到追捧。但其数量毕竟有限,比获得本就优秀的毕业生相比,进入企业之后的培育更重要。

这不得不让人想起华为,华为的创始人任正非破釜沉舟,坚持十年投资1000亿元,以十年不盈利的代价,支持海思的工程师们潜心研发,才有了今日的成绩,也为国内半导体产业培养了众多人才。海思芯片成为国内高端芯片的典型代表也就最近四五年的时间,而此前华为蛰伏、沉默的十年,更应该被看到。

芯谋研究总监宋长庚认为,芯片设计是技术密集、资金密集、人才密集的产业。研发队伍的规模决定了公司能够做多大规模的芯片,能够做到多好,能够多快做出来。对于迭代要求高的芯片如手机SoC,更是没有试错的时间,就只能靠加大研发投入,确保一次成功。中国芯片设计公司的发展,高端芯片的研发,必须要靠人才,一定程度上也要靠规模。

无论是海外巨头的发展史,还是国内小巨头当下的崛起,都在说明,人才是企业最厚重的资产,人才的规模是芯片设计公司的“产能”,只有经营好人才的企业才是最终的赢家。

本文来自微信公众号:芯谋研究(ID:icwise),作者:芯谋评论