本文来自:母基金周刊,作者:刘钊,编辑:深深,原文标题:《字节战投部解散,反垄断背景下互联网CVC将去向何方?》,头图来源:视觉中国

1月19日,有媒体报道称,字节跳动将整体裁撤战略投资部门,涉及员工约有百人。其中,战略投资负责人赵鹏远及相关员工或将放弃投资业务,并入战略业务;财务投资板块则将彻底解散。

随后字节跳动相关负责人表示,为减小协同性低的投资,公司已决定将战略投资部员工分散到各个业务条线中。但外界猜测,字节战投部此次调整,亦与日趋收紧的反垄断监管有关。

实际上,互联网企业CVC投资在此前就受到监管重视,早在2022年1月5日,腾讯、红杉煜辰、阿里创投、哔哩哔哩等企业因未依法申报经营者集中被国家市场监督管理总局处罚。互联网企业曾经赖以迅速扩张的投资手段,随着垄断的深入和强化,未来或将难以持续。

一、字节跳动的投资史

字节对外投资,主要由其战略投资部负责,它是由原来的投资部和战略部在2018年年中合并而来,起初是个只有4个投资经理的小团队。据字节战投部在对外招聘的业务介绍显示,战略与投资部致力于帮助公司设计长期的发展战略。

部门通过对公司内外部项目和外部机会进行持续的跟踪、扫描、评估,帮助公司进行资源的合理分配。与此同时,也在全球范围内持续寻找新的投资机会,帮助公司识别和专注大的趋势变化。

字节跳动的投资步伐近年来逐渐加速。2016年3月,字节旗下的1月19日头条宣布成立2亿元规模的内容创业投资基金,同时启动旗下孵化空间“头条号创作空间”。2018年1月,1月19日头条还成立了一家规模2亿元的内容投资基金,投资早期新媒体内容创业项目,并优先关注短视频项目。

2018年底,外媒爆料字节跳动打算组建自己的首支100亿元(约为14.5亿美元)的风险投资基金,将主要用于投资人工智能和内容领域的优质企业。

早在2021年8月5日,字节跳动旗下投资公司原天津字节跳动股权投资管理有限公司发生工商变更,正式更名为天津字节跳动私募基金管理有限公司,意味着字节跳动股权投资公司正式变为GP,换而言之就是拥有了对外募集基金的资格。

实际上,此前字节跳动就作为LP投资了多家机构,尤其是对黑蚁资本的投资。从2017年开始,字节跳动全资子公司北京量子跃动科技有限公司就对黑蚁资本进行投资实际上,黑蚁资本的管理合伙人何愚与字节跳动也有颇深的渊源。

据其官网介绍,何愚曾经服务于字节跳动负责战略投资。而字节跳动也通过对黑蚁的投资,间接的扩展了自己的投资版图,除了黑蚁资本以外,北京量子跃动科技有限公司还是XVC的LP。

张一鸣的LP版图不仅仅是通过字节跳动实现,其还作为个人LP投资的方式投资了源码资本。据天眼查股权信息显示,源码资本的LP包括张一鸣、王兴、左晖等。

通过其近年来的投资布局可以看到,字节跳动整体的诉求多数还是体现在业务的补充层面,同时也为其内容开发和技术研发等方面进行了补充。其通过投资或并购等形式,为自身产品的形态进行了更全面的补给。

包括FaceU、Musical.ly、飞书科技、Gogokid、新草APP等产品都陆续成为字节跳动的内化业务,成为自己旗下产品,为字节跳动的整体业务发展提供服务。

另外,从其在游戏业务方面的布局也同样能够展现其对产业补充的诉求。由字节跳动有限公司通过北京游逸科技有限公司100%间接持股的北京朝夕光年信息技术有限公司在4月份正式收购有爱互娱。

据悉,北京有爱互娱科技有限公司成立于2011年,是一家集研发、运营、发行业务为一体的综合型移动游戏公司。《红警OL》和《放置少女》是其旗下的主力产品。

而早在2021年3月份,朝夕光年宣布成立朝夕光年奇想基金(Nuverse Inspiration Fund,NIF),旨在为优秀的游戏创业团队提供资金支持,并会提供多元化的投后服务。此外,先前成立的NIF已经完成了对上海沐瞳科技有限公司(简称:沐瞳科技)的收购。

值得一提的是,无论是有爱互娱,还是沐瞳科技都以出海见长,有爱互娱在海外市场,尤其是日本市场成功的运作经历,也是其不可多得的资源。显然,字节跳动在游戏业务上也将重点放在海外。通过收购或投资的方式,为其游戏业务的出海进行布局。

纵观字节跳动的投资布局,不难发现,字节跳动已经形成了全面开花的局面。坐拥千亿美元估值的字节跳动,通过直接投资和做LP两种形式,不断扩张投资版图。通过不同的投资方式,为自身的业务和财务进行进一步的扩充和补给,形成了字节系代表性的投资策略。

二、经营者集中是垄断吗?

在垄断的监管背景下,字节做出这样的决定也不算稀奇。CVC通过投资而攫取到市场支配地位,通过合并(或者取得其他经营者的控制权和影响力)可以达到经营者集中,如果企业在合并后对竞争的秩序产生效果,如经济力量的过度集中或损害竞争的垄断结构出现,则构成垄断,进而损害其他竞争者和消费者的利益。就像美国经济学家萨缪尔森说:“当企业变成一头垄断的‘野猪’时,就应该防止它到处乱撞。”

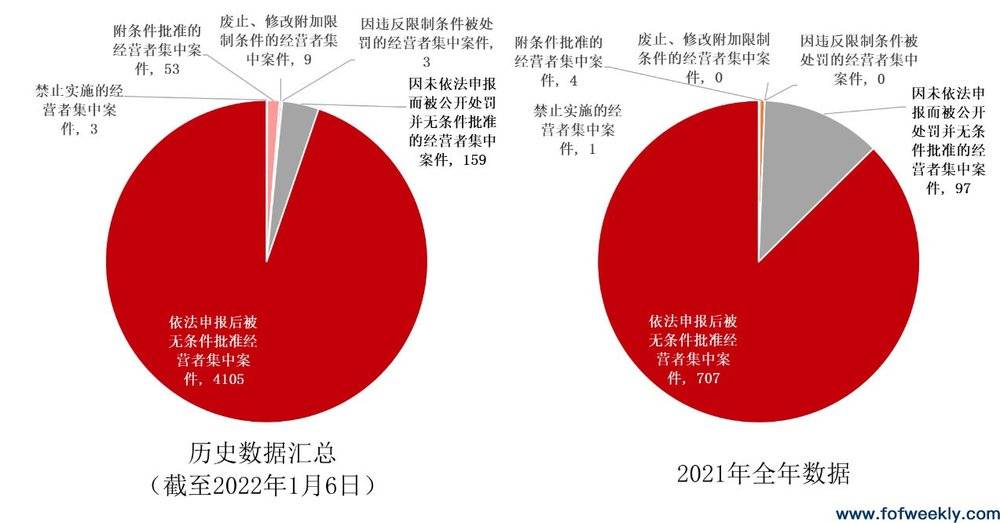

企业关于经营者集中的含义,我国已经施行超过13年的《中华人民共和国反垄断法》(以下简称“《反垄断法》”)给出了明确定义(见下图),为了防止经营者集中干扰正常市场秩序,我国法律对经营者集中实施事先申报制度,规定经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。

本次国家市场监督管理总局针对腾讯、红杉煜辰等企业的13起处罚决定就属于未依法申报违法实施经营者集中,但调查结果显示这13起违规操作均不具有排除、限制竞争的效果。目前腾讯、红杉煜辰已放弃陈述、申辩和要求听证的权利,最终各自被处以50万元人民币罚款的行政处罚。

实际上,自《反垄断法》2008年实施以来,企业申报之后禁止实施经营者集中的案例只有3例,依法申报并附条件批准实施经营者集中的案件数量也只占到了总案件数量的1.2%,也就是说过去绝大部分经营者集中依法申报后被监管部门无条件批准,但未依法申报经营者集中的案例却常年出现,且案件数量在2021年激增。

自2008年《反垄断法》实施至2020年11月底,未依法申报经营者集中而受处罚案件共计59件,但在2021年一年的时间内,同样类型的案件就达到了97件。探究未依法申报经营者集中案例数量激增的原因,除了企业端缺乏对法律法规的了解和误判申报的必要性,监管端的发力起到了主导作用,尤其是监管加强了对以互联网企业为代表的CVC投资(Corporate Venture Capital,企业风险投资)的反垄断监管。

三、反垄断监管发力,互联网CVC首当其冲

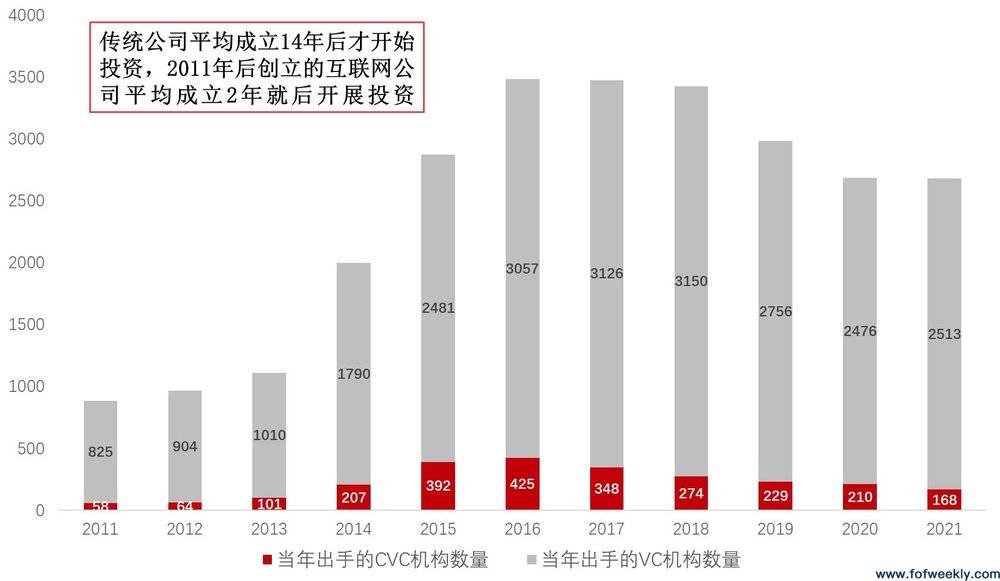

近几年中国CVC紧跟风险投资行业总体进步的发展趋势,2021年互联网CVC机构占到全国CVC机构总数的21%,其中以腾讯投资、小米集团和阿里巴巴为代表的头部互联网企业异军突起,占领了2021年国内CVC机构投资数量排名的前七位。

反垄断监管同时也在重点关注互联网企业和互联网CVC机构,盘点2021年全国市场监督管理系统的处罚清单,阿里巴巴和美团滥用市场支配地位被处以巨额罚款占据了头条,多年未见的禁止实施经营者集中的情况因虎牙和斗鱼的合并案件再次出现,未依法申报经营者集中案件的处罚对象四分之三是互联网企业,其中互联网CVC案件占比巨大且超六成案件的被处罚者是腾讯系和阿里系的企业。

实际上,反垄断相关部门对互联网平台的严格监管是逐步加强且有据可循的。2020年,《反垄断法》修订草案和一系列反垄断规定更新了反垄断的顶层设计,年末的中央经济工作会议明确将“强化反垄断和防止资本无序扩张”列为来年八项重点任务之一,并点名互联网平台企业。

随后的2021年被业内人士称为“中国反垄断执法的元年”,《关于平台经济领域的反垄断指南》征求意见稿发布,国家反垄断局正式挂牌成立,经过了前期互联网行业反垄断的立法精细化和司法强化,互联网CVC机构受到反垄断处罚的数量显著增加。理性分析互联网CVC机构首当其冲的原因,还需要回归CVC投资的本质和互联网平台的特性。

四、如虎傅翼的互联网CVC

CVC有别以财务回报为唯一目标的IVC(Independent Venture Capital, 独立风险投资)。大公司进行CVC,除了为了取得财务回报,还希望通过获得先进技术和开拓市场资源达成战略目标。有研究者通过实证数据分析得出CVC机构更倾向于投资与自身所在行业相关的企业,这不仅使得大公司从主营业务的互补行业中获得了额外的收益,这正是得益于CVC投资利用了经营者集中产生的规模效应等优势。中国的CVC机构深谙这些道理,它们的许多投资达成了经营者集中。

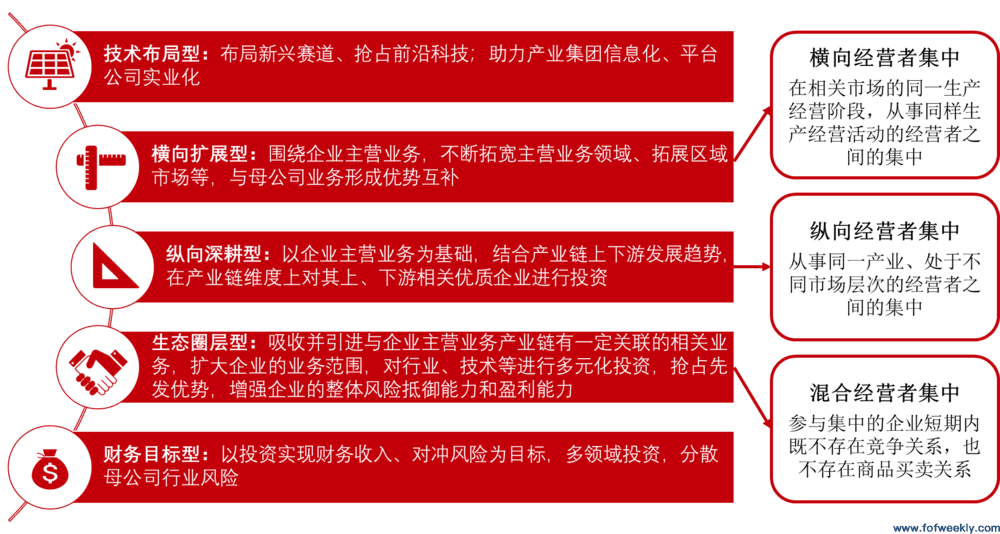

CVC达成经营者集中有多种方式,如果从概念出发,CVC的战略目标可分为横向扩展型、纵向深耕型、生态圈层型、技术布局型和财务目标型五种类型,前三种类型分别容易达成横向经营者集中、纵向经营者集中和混合经营者集中。CVC投资不管是达成哪种经营者集中,或短期或长期都有可能对市场秩序产生干扰,严重的可能垄断市场。

另外,经营者集中容易产生马太效应,即CVC机构通过经营者集中无序扩张,同行业中小企业的生存空间则会越来越小,这也是国家反垄断监管部门严格审查经营者集中的重要原因之一。

由于梅特卡夫定律(网络的价值随着用户数量的平方数增加而增加),这种马太效应在互联网行业尤其是平台经济中会更加显著,拥有数据和算法优势的机构更能读懂消费者,具有市场支配地位的经营者可以打价格战,寡头巨头利用地位限定交易或附加条款,这些都有可能严重损害其他企业和消费者的利益,这也解释了反垄断监管为何首先在互联网行业发力。

五、互联网公司野蛮投资时代即将落幕?

2021年的反垄断工作初见成效,年末的中央经济工作会议将前一年的“强化反垄断和防止资本无序扩张”表述改成为“防止资本野蛮生长”,同时强调“支持和引导资本规范健康发展”,鼓励资本投向对社会有长期价值的战略协同方向。

腾讯似乎率先顺应了政策导向。腾讯公司董事会主席兼CEO马化腾在2021年年底的员工大会上说,腾讯只是国家社会大发展期间的一家普通公司,是国家发展浪潮下的受益者,并不是什么基础服务,随时都可以被替换。

未来,腾讯在服务国家和社会的时候,要做到不缺位、做到位、不越位,做好助手、做好连接器。2021年12月23日,腾讯宣布将持有的约4.6亿股京东股份作为中期股息派发给腾讯股东,腾讯总裁刘炽平也将卸任京东董事。

前京东、腾讯战略分析师李成东指认为腾讯这一举动是出于反垄断的压力,且未来还有可能退出其他互联网公司的投资。2022年1月4日,腾讯减持“东南亚小腾讯”Sea的1449.27万股A类股份。

目前腾讯持有46家上市公司的股份,其中大部分为互联网公司,未来腾讯是否会继续减持互联网公司,其他互联网CVC机构是否会跟进我们不得而知,但是确定的是互联网巨头目前纷纷顺应政策引导,投资长周期的硬科技,拥抱产业互联网。

尽管有评论称这种转型与反垄断无直接关系,但是不管是出于何种动机,这些互联网CVC机构只要停止以达到经营者集中为目标的野蛮投资,就有助于资本市场公平健康发展。

种种迹象表面,国家对互联网的强监管态度已经明确,预计监管部门将会对互联网公司的投资并购行为做出更加严格和明确的规定,这必将引起互联网发展战略和投资方向的重大转变。

近年,互联网新经济公司的战投部门和成立的CVC是国内创投市场上的重要资金来源之一,他们通过直投或作为LP的角色,投资企业或者GP,在投资和退出上都占据很大优势,未来这种发展方式,或将在新的监管环境下产生重要变化。

资料来源:

[法M].北京:北京大学出版社,2008.9.

绍耕. 2021年反垄断执法数据统计

[EB/OL].https://zhuanlan.zhihu.com/p/343860381,2022-01-12

绍耕. 经营者集中反垄断审查公告、处罚决定统计[EB/OL].

https://zhuanlan.zhihu.com/p/51033675,2022-01-06

吴梅梅,杨欢.2021年中国CVC投资并购报告[R]. IT桔子, 2021

中国企业风险投资(CVC)投资策略与投资绩效的实证研究 傅嘉成 宋砚秋

Gompers P , Lerner J . The Determinants of Corporate Venture Capital Success: Organizational Structure, Incentives, and Complementarities[J]. NBER Chapters, 2000.

[1] Dushnitsky G , Lenox M J . When does corporate venture capital investment create firm value?[J]. Journal of Business Venturing, 2004, 21(6):753-772.

符启林.经济法学[M] 北京:中国政法大学出版社, 2009.4, P219

晚点LatePost.中国十二大互联网公司核心管理层变动2021年盘点[EB/OL]. https://mp.weixin.qq.com/s/cqbzjqCpPJeSpk8PHEp-8Q,2022-01-10

李成东.微博[EB/OL].https://weibo.com/1589153251/L7l729cHX,2021-12-23

本文来自:母基金周刊,作者:刘钊,编辑:深深