本文来自微信公众号:立方知造局(ID:m3zhizaoju),作者:孙鹏飞,编辑:唐晓园,原文标题:《棋子与共赢》,题图来自:视觉中国

一个新商贸圈在今年1月成型,成员国的人口数量、经济体量、贸易总额均占全球总量约三成——RCEP(《区域全面经济伙伴关系协定》)。根据协定,中日韩及越南等15个成员国将最终实现91%产品零关税。

对越南而言,这是个悲喜交加的故事。越南重工业基础薄弱,制造业生产工具、原材料依赖进口。如今,进口税率下降了。

不过,联合国贸易和发展会议测算,RCEP之下,日本、中国、韩国将分别受益200亿美元、110亿美元和70亿美元贸易额。协定对越南的贸易额影响,是负值。

这反映出,身为世界工厂,越南依旧无法改变劳动密集型生产的现状,难以提升附加值。

一切要从越南制造业的一个关键时间点说起。

1986年,越南政府抄上中国的改革开放作业——革新开放。

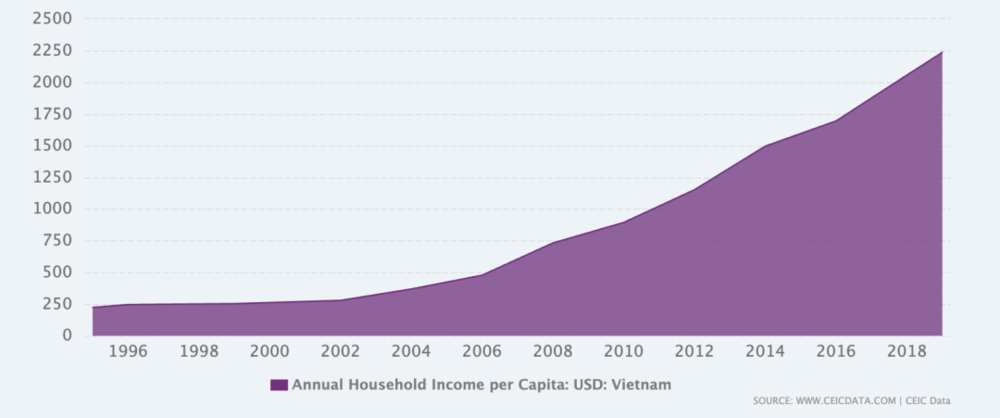

当时,越南经过多年战争,经济几近崩溃。那一年,越南人均GDP只有130美元,居于亚洲倒数第一,世界倒数第三,通膨率高达774.7%。

贫瘠吞没了这个国家,越南决定做一回“罗永浩”,以“交个朋友”的名号,卖“全网最低价”。

“交个朋友”,指越南走“广交友、少树敌,创造有利的国际环境,为国内经济建设服务”的外交策略,只为降低越南出口商品的关税。

“全网最低价”,则是越南政府希望外资看到越南的人口红利,吸引外资进驻建厂,发展越南本土制造业。

对发展经济的渴望,让越南政府伸出充满诚意的双手——1987年,越南抛出一份被西方媒体称作“社会主义国家中最自由的外来投资法规”——《外国人在越南投资法》,其中允许政府批准外资全权控股。

日韩企业,逐利而来——开放的背面,经济以出口为导向的越南,严重依赖外资。日韩外资只将越南当作人口红利下的“血汗工厂”,他们的进入并没有加快越南制造业产业转型。

一个尴尬的例子是,越南制造全球10%的手机,但其中99%来自外资品牌。

美国对越南同样关注——基于战略上的考量,美国希望找到一座新的世界工厂,在亚太地区安置一颗钳制中国发展的棋子。

中国与越南同为世界工厂。越南制造业是否会取代中国的话题,常被争论。但不同于美日韩的“一切以利益优先”,中国制造业带来的变化是越南制造业基础设施的提升和制造业供应链的完善。

两者非对立,而是寻求共赢和平衡。

阴谋与棋子

革新开放后,美国对于越南的直接投资份额并不高,但对越南制造业,美国扮演着幕后操控者的形象。

2000年11月15日,午夜,一架波音747停在越南河内机场。机舱走出1975年美越战争结束后,首位访问越南的美国总统——比尔·克林顿。随行的,还有一支由近50家美国大企业代表及经贸人士组成的代表团。

第二天,加长版豪华轿车穿过蜿蜒的河内街道,数以千计越南市民拥堵在路边店铺,转头、喧嚷。

这次访越,明面上克林顿要寻找美越战争时近2000名美国士兵的遗骸。

“我们留下的历史是痛苦而艰难的。我们不能忘记它(美越战争),但我们不能被它控制。”克林顿在国宴上说。

美越战争,让两个国家走出不同方向的曲线,耦合在一起。这条线,传递着操控者与木偶的摇摆幅度。

军事上:越南地处美国战略高地,能与日本、中国台湾、菲律宾等国构成的太平洋第一岛链。

第一岛链对中国形成从东海到南海全方面封锁。当发生战争时,中国海军需要冲破第一岛链的防线,能给美国争取一定时间。

经济上:苏联解体后,尽管身为全球霸主,美国仍隐隐不安。改革开放之后,中国承担世界工厂的角色。2000年,中国GDP一举超过加拿大和意大利,位于世界第6。

一年后, 美国国际问题专家约翰·米尔斯海默出版了《大国政治的悲剧》,其中提及,美国外交的一个重要课题是如何对待经济快速增长的中国。

“中国人口众多,经济一旦得到发展,其潜力将是美国的四倍。”约翰·米尔斯海默还给出“神预言”——中美必有一“战”——中美贸易战。

对美国而言,如果在中国周边建立起另一座世界工厂,分薄中国工厂的订单,抑制中国经济增长,是稳招。在东南亚,无论从近亿的人口,还是从30多万平方公里的国土面积考量,越南都属于大国。

美国开出诱人条件——《美越贸易协定》,并表示,如果越南采用西方体系深化改革,就能加入美国的“朋友圈”,比如没有出口限额的世界贸易组织。为此,美越还恢复双边贸易,将越南出口美国的关税从40%下调至4%。

“听话”的越南从2001年起的11年内,修改了五十多部法律法规,开放了外资涌入的限制,为加入世贸组织做准备。

2009年克林顿夫人希拉里担任奥巴马政府国务卿。这之后,东南亚国家越南、菲律宾开始与中国在南海起摩擦。

当时,奥巴马政府提出了重返亚太、亚太再平衡策略。

一个观点常被讨论——国际热钱偏好稳定的投资环境,如果此时回流美国,无疑给了次贷危机后美国经济回血机会。

从成为棋子的那一刻,越南的命运已被注定,当利用价值消退之后,棋子沦为弃子。

奥巴马政府写下逆全球化制造的序章。越南还未来及通过参与全球化生产的分工,形成产业链,实现制造业转型升级,便被印上全球血汗工厂的标签,难以擦去。

如果说,美国决定了越南制造业的人设,那么日韩企业决定了越南制造业的“格局”。

日、韩的盘算

日本对制造业有“雁行模式”布局。

在这套系统中,美日为领头雁,亚洲四小龙(中国香港、中国台湾、韩国和新加坡)是第二梯队,以泰国、菲律宾、马来西亚、印度尼西亚为代表的亚洲四小虎在第三梯队,越南处在雁尾。

由此,亚太地区形成了技术密集与高附加值产业-资本技术密集产业-劳动密集型产业的阶梯式产业分工体系。

要让越南成为雁尾,日本需要解决一个历史难题。二战期间,日本通过与法国人签署协议,控制越南,并强迫越南人从种植水稻转向棉花等经济作物。1945年,饥荒来了。日本非但没能开仓发粮,反而变本加厉搜刮粮草。

最终200多万越南人死于这场天灾和人祸。

二战之后,日本为占领东南亚四国(菲律宾、缅甸、印度尼西亚、越南)支付赔款10.12亿美元,低于四国诉求。日本人将赔偿资金与经济外交捆绑,提供一定数额的贷款作为经济开发合作资金。

1995年前后,索尼和松下选择在港口设施相对成熟的南越胡志明市建厂,主做劳动力密集型的电子产品封装业务。

日本企业进驻越南,原因有三:

1. 低关税

1995年,越南加入东盟,在东南亚十国享有低至0%-5%的关税。

2. 廉价的劳动力

1995年,越南人均收入不到200美元,还不到1970年代日本工人一个月的平均工资水平。

3. 对外资开放程度高

越南政府没有对合资公司有股权比例限制,允许外资企业合作成立子公司。

越南工业基础薄弱,日企要在越南建厂,核心零部件、原材料、设备机器依赖进口。

日本贸易振兴机构曾在2010年有过一项调查,在生产制造电子产品时,在越南获得原材料和核心零部件的比例仅仅27.9%,低于这家企业在亚太的平均数字47.8%。

这说明,越南还未能形成技术储备和自主生产能力。

越南被嵌刻在尾雁位置,无法接触高端、先进制造工艺,难以挣脱低附加值生产的宿命。这样一来,越南只会成为产业链上一枚随时可替换的“螺丝钉”。

韩国也有类似盘算。三星,便是最好的例子。

如今全球每10部手机中,就有一部产自越南。这是三星在助推。2020年,三星在越南营收占到越南GDP的1/4,更占到30%的越南总出口量。

三星将产线撤离中国,转入越南,有两个故事。

一个被说烂的故事是,2019年,三星关停了广东惠州的最后一家手机组装工厂,将产线全部迁出。当时,三星在越南已有8家工厂和一个研发中心,生产出三星一半产量的智能手机。中国制造业要被越南替代的悲观言论发酵。

另一个故事中,有个常被忽视的细节。越南在手机制造上配套设施不全,为了让配套零部件厂商能撤出中国,转到越南,三星几乎把刀架在厂商的脖子上。三星以不接受就立即取消订单,强逼厂商在越南和中国间二选一。

最终,三星在北越地区拉来200多家配套厂商建厂,其中包括处理器、面板等核心配件厂商。不过,三星强势要求,配套厂商只允许供货给三星。这斩断了核心技术、产品转让和外泄的可能。

目前,三星的零部件供应商中,有80%为韩国企业,只有10%为越南企业。三星在越南打造的手机制造供应链体系中,越南本土化率低,更多是一场三星为自给自足而做的布局。

隐忧则是,越南并不具备生产手机核心元件的能力,当三星将越南产线迁往其他国家时,越南手机产业链的真实含金量又能是多少?

如果说,日韩企业进入越南,看中的是人口红利、关税优惠等可图利益。外资争夺市场,也排挤着越南本土制造业的生存空间。

对于本土电子企业而言,能够供货给三星,是行业地位的象征。但是越南制造技术落后,能本土替代的只有低端元件。把控市场的三星占据话语权,压低收购价格,变相打压越南本土制造企业。

沉默的困局,形成闭环。本土企业只有两个选择:要么供货,但赚不到钱;要么不供货,产品没有市场。

曾有越南手机壳厂商希望向三星供货,三星要求先买一套1.4万亿越南盾专门用于生产三星手机外壳的生产线。至于产品能不能被收货,还是要看三星的脸色。很可能,花出去的巨款打了水漂。

先发优势,让日韩掌握制造行业的话语权,他们通过技术封锁、价格打压的套路,中国也曾经历过。在雁形模式中,尾雁,只能忍受屈辱。

越南制造业迷失在低附加值生产的螺旋中,格局已被定下。

双赢

中国与越南,有着一段相似的发展轨迹,同属社会主义阵营,作为后发者,同样承担着世界工厂的角色。

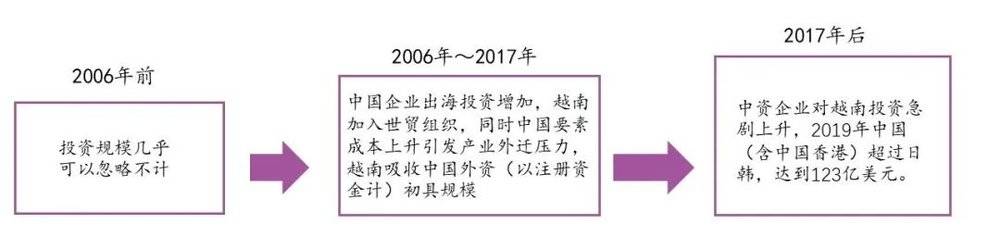

两个国家,有过摩擦、争议和竞对。但在革新开放后,越南制造业发展的风景中,中国给出了一抹暖色。

2018年年中,美国调高包括中国纺织、电子产品等商品进口关税,试图让中国制造失去低价优势。

在中美间躺平的越南,迎来高光—— 中国制造业加速转移,尤其是劳动密集型的服装、鞋履、电子产品等行业。

那一年,越南经济同比增长7.08%,创下11年来最快增速,高出东亚和太平洋地区新兴市场6.3%的整体水平。

一波中国企业入场,你会嗅到一种相似的味道——看中越南出口关税优惠、进口原材料免税和企业入驻免税等政策。

中国企业在越南建厂投产,可以避免对美出口的高额关税,把越南当作避税场。越南政府也接受这样的角色定位。

可以佐证的是,从2018年1月起,越南财政部发布了10项自由贸易协定相关的优惠关税法令,大部分商品从2018年起实行零进口关税,而部分商品的关税至2022年逐步降为零。

越南制造业基础薄弱,器械、原材料、核心零部件依赖进口。2018年,越南从中国进口了814亿元机械设备,占机械设备比重40%。

对于中国企业而言,这一政策相当于把生产资料直接从中国搬迁至越南。省下的关税,就是利润。

贸易摩擦伊始,16家以电子设备制造商为主的中国企业搬迁进越南北部的中越(深圳-海防)经贸合作区。在那里,迁入企业能够获得头两年免税,后四年缴税减半的政策优惠。

不同于日本、韩国在地理位置上与越南的疏离,中国是越南的邻国,多了一种地缘上的亲和。

在此基础上,如果细思越南制造业依赖中国供应链的现状,和越南政府的政策扶持,你会发现,这场制造业转移,实则是中国制造业供应体系的蔓延,将越南制造业并入产业版图中。越南承接着从中国工厂溢出的产能。

出海的背面,中国也在节能减排、双碳政策下,通过供给侧改革,将低附加值产能主动转移。一些民营企业将希望寄托在越南人力成本不到中国一半的现状和政府的税收优惠政策,弥补利润日渐稀薄的局面。

中国与越南制造业的交集,不只在互补的产业链优势上。在转移和承接过程中,越南制造业的基础设施,正逐步改善。

众所不周知的是,越南是个缺电国家。2021年,越南存在66亿千瓦时的用电缺口。因此,越南工厂的水电成本,是中国的1.5倍。

目前,中国是为数不多为越南燃煤电厂建设提供贷款的国家之一。

平顺省永新乡,越南东南部,临近南海的腹部。海、天和蓝色工厂,融为一色。那里有中国企业在越南最大的投资项目——永新燃煤电厂。

这个总投资17.55亿美元的项目,其中以南方电网和中国国际电力公司为代表的中资,投入占比95%。

截至2021年1月,永新燃煤电厂累计发电量达200亿千瓦时,缓解了越南的电力缺口,还创造了600多个就业岗位。

永新燃煤电厂是“一带一路”倡议下,中国在推动越南能源基础设施上的重点项目,也被越南政府授予国家建设工程质量奖及电厂运营管理优秀奖。

如今,越南制造业在全球制造业供应体系中,承接中国部分产能,也扮演着贸易摩擦中对美贸易“避税港”的角色。中国也带去了制造业供应链优势以及越南本土基础设施的更新。

双赢。

尾声

越南制造业有一组尴尬的数据。

2021年前11个月,越南商品进出口金额分别为2994.5亿美元和2996.7亿美元,贸易顺差只有2.25亿美元。

越南依靠进口原料制造,也依赖着出口赚钱。只是这一进一出,做的是简单加工的苦力活。

立方知造局纵观越南制造业的发展,看到的是一场大国博弈的结果——

越南市场先按照美国的要求放开;再到制造业领域涌入封锁技术的日本企业、打压本土产业的韩国企业。

如今,中国制造业来了,不仅与越南制造业形成互补,也让越南制造业切入中国供应链的版图中——两座世界工厂和两个赢家。

本文来自微信公众号:立方知造局(ID:m3zhizaoju),作者:孙鹏飞,编辑:唐晓园