本文来自微信公众号:立方知造局(ID:m3zhizaoju),作者:李昀,编辑:小材,原文标题:《中国新药的华为待遇和长期战役》,头图来自:视觉中国

一则来自美国的消息让很多国人的心提到了嗓子眼。

2月7日,美国商务部发布了一则出口管制的消息,将在未经核实清单(UVL)中新增33家中国实体,其中就有药明生物在上海和无锡的两家子公司。

所谓的UVL,就是美方需要对企业进行实地检查,然后才能放行出口。在这次事件里,需要检查的是药明生物使用的两种进口设备部件:生物反应器中的硬件控制器和中空纤维过滤器。药明生物需要向美国商务部报批并接受BIS现场核查这些进口产品“是在自用,而非转卖”。

这件事对于中国医药界的震惊程度,并不亚于2018年中兴被禁止出口、2020年华为上了管制实体清单。

说到底,震惊主要来自于这几年的风头无两的药明生物被泼了冷水。跟中兴、华为一样,都属于全村的希望出了事儿,村里人多多少少都受到了打击。

根据药明生物发布的2021年业绩预告,其净利润可以达到50亿元左右,同比增幅68%至70%。就在去年8月份,药明生物首席执行官陈智胜还曾表示,新冠疫情相关订单非常多,预计2021年至2022年总收入会使集团“有机会成为全球第二大药厂”。

药明生物是一家医药合同研发企业(CRO 是Contract Research Organization的缩写),通俗一点讲:就是传统药企出钱,CRO企业来开发药物,效率共赢。

而能让一帮研究员吐出“全球第二”豪言的原因,还是因为近年来全球医药行业资源对CRO的强势倾斜。

CRO的历史可以追溯到40年代。1947年的一个下午,某位年轻的兽医从弗吉尼亚州的一个农场购买了一千个老鼠笼培育老鼠,并在波士顿建立了一个单人实验室。

从当地实验室提供动物、到基因监测、再到全方位的药物分析,这家名为查尔斯河的实验室渐渐发展成了一家为生物医疗行业提供组合业务的大型公司。这是全球第一批的CRO企业。

从一家家“老鼠作坊”成长为一个千亿美元级行业,CRO坐上的是全球创新药的火箭:

进入21世纪后,创新药行业暴露出研发周期长、失败率高、投资回报比下降、专利悬崖、监管严格等多种不利因素,为降本增效,药企对CRO的需求旺盛,驱动CRO行业蓬勃发展。

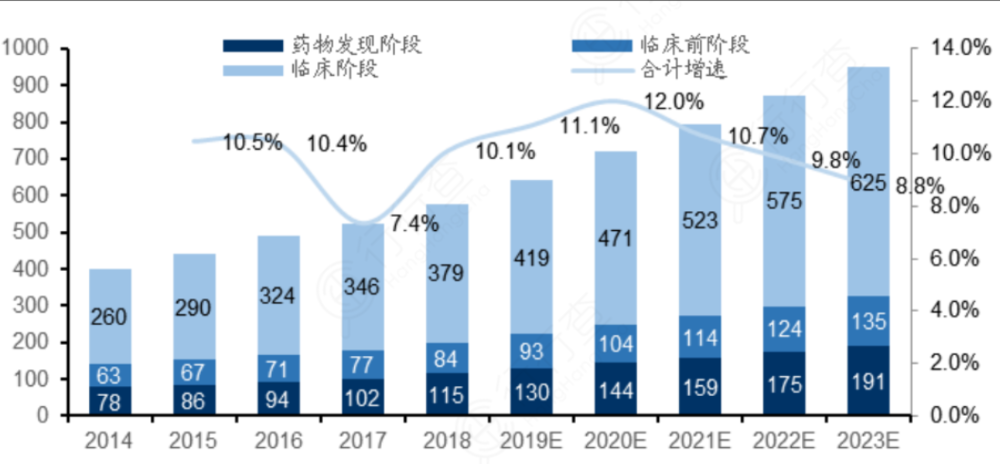

这把火,添上了2010年后中国药改的柴,瞬间成就了中国CRO产业的兴起。2020年,中国CRO行业市场规模达到了522亿元,2021年超过660亿元。同比增幅接近10%。

针对药明生物的出口管制消息,成了这片欣欣向荣的市场中的一起不和谐事件。如此环境下,人们更需要对行业做一次冷静的关照:

CRO对于创新药到底意味着什么?

中国这几年的CRO产业发展如何?

赛道火热背后有哪些危机?

希望你在看完这篇文章后,能多少得出自己的答案。

一、CRO是什么?为什么CRO能让抗癌药研发时间缩短3年?

CRO翻译一下就是医药合同研发企业,主要为跨国制药公司和生物制药提供药物发现、临床前研究、临床试验等新药研发合同研究服务。

CRO企业接受医药企业委托,按照行业法规和客户要求,为药物的研发到上市提供“一揽子”或“半揽子”服务。在CRO的参与下,1/2/3/NDA(新药生产上市注册申请)四个阶段可分别减少23/58/43/31周,总体耗时从497周减少至342周,也就是从9.5年下降至6.5年。

三年的提前量,对于新药企业是怎样的概念?

在癌症治疗领域有名的PD-1抑制剂,它的概念和机制在2001年就得到了首次发表。默沙东开发的帕博利珠单抗,在2014年获得了FDA批准用于治疗黑色素瘤。2020年,帕博利珠单抗销售额达到了103.87亿美元,成功跻身全球畅销药排行TOP2。

而具有相似药效的特瑞普利单抗由上海君实开发,2018年才得以上市。2020年,特瑞普利单抗注射液销售额为10亿人民币,只有帕博利珠单抗的1/70。

可见,几年的差距对于创新药产业,决定的是市场话语权和长期收益率的云泥之别。

二、CRO、CMO、CDMO在新药研发中扮演着什么作用?

在医药外包家族里,有三个兄弟:CRO、CMO和CDMO。三兄弟都给大型药企打工,但是擅长的工种不太一样。

创新药从怀胎到降生,要经过四个阶段:

药物发现、新药开发、药物生产、市场营销。

CRO主要负责前两个步骤,即发现和开发。

CMO负责第三个,也就是生产。

而CDMO和CMO比较像,只是中间多了一个“开发”(Development)。只不过,这不是指药物开发,而是指生产技术的开发。CDMO不仅能像CMO一样能够接受委托进行配合生产,还能够利用自身生产设施及技术积累,承担更多制剂工艺研发、生产流程改进等创新性服务。

CDMO、CMO与CRO公司不承担创新药研发的风险,但可以分享新药上市后的增长红利。

同时,三兄弟之间也会互抢生意:比如,因为CMO贡献的是单纯的产能输出,附加值低,正在逐渐被CDMO取代。同时,许多医药外包公司也正在谋求研发与生产的一体式服务。

去年9月,CDMO头部企业凯莱英以 3000万元收购了CRO企业天津冠勤的全部股权,迈出了抢滩临床CRO的第一步。

三、为什么承担新药研发的CRO被认为是“服务行业”?

简单来说,CRO做的是连接“科学家”和“企业家”的工作。

作为服务型行业,CRO行业的上游行业是具备药物实验与临床研究资格的医疗机构。CRO领域一般被分为临床前CRO和临床CRO两个部分。

临床前CRO:主要协助药企完成药物临床前的研发工作,包括2-3年在实验室对靶点进行发现和测试,也包括2-4年临床前对药物进行药理学和毒理学的验证研究。

临床CRO:承接了药企在临床试验上的需求,帮助药企以更快的速度,更低的成本,完成更高质量的临床试验,一般这个过程在3年以上。

CRO下游为其研究服务的最终消费者,即国内外化学制药、生物制药、医疗器械制造企业、以及部分开展临床试验科研项目的医院。

四、为什么中国的CRO市场发展增速能远超国际平均水平?

先来说一个喜人的现状:

全球CRO年化增速8.5%,CMO/CDMO年化增速11%;中国CRO年化增速30%,CMO/CDMO年化增速20%。也就是说,目前中国的CRO市场以及整个医药外包产业的增速远超国际平均水平。

要理解这个现象,就必须明白CRO能够占领医药生产链的内在逻辑:对抗内卷,降本增效。

对于大药企来讲,随着已知分子和被攻克的治疗领域越来越多,新药研发投入回报比开始一路下滑。

2017年,全球Top10制药企业研发回报率只有3.2%,已经岌岌可危;到了2019年,回报率最低的纪录再度被刷新,仅为1.8%。2021年,这个数字又渐渐回升至3.2%。

因此,2017年以来,大型制药公司后期管线创新越来越多地源自外部。这种合作开发的模式带火了CRO产业,目前超过50%的制药企业有自己的CRO伙伴。但问题也随之而来:随着CRO产业骤然升温,药企的内卷被转嫁到了CRO领域。

最近几年,美国的CRO市场增速逐渐放缓,一些行业巨头也开始寻求将业务转移到一些人力成本更低廉的国家——

全球最大的临床CRO昆泰把临床研究中心搬往印度,并在保加利亚和克罗地亚设立办公室;

阿斯利康在班加罗尔设立研发机构;

精鼎在立陶宛开起了运营中心。

在这种环境下,中国CRO企业也因为人才基础、成本和效率越来越受到跨国药企的青睐。

人才:中国有着最庞大的生物医药人才基础,大部分头部CRO企业的博硕员工占比超过了50%;

成本:中国有着比欧美更廉价的劳动力成本,专业人才的薪资比一般西方国家低30%到40%左右;另一方面,在中国建立GLP标准的药物安全评估中心,开支和建设时间也更有优势。在美国,这种设施每平方米的成本大概是600美元,需要两年至三年时间建设,但中国只需要124美元和一年半的建设时间。

同时,中国的政策环境也呈现利好态势,这也预示着国内的CRO市场正式进入起步阶段。

五、中国针对CRO的政策环境发生了哪些变化?

2016年的药政改革,诸如一致性评价、优先审评、MAH、化药新注册分类等政策直接驱动了国内创新药研发。

本质上,这轮药改是要解决当时的现状:中国是仿制药大国,却不是强国。

许多仿制药产品在安全和效能上,还不具备市场竞争力。因此,2016年的药改意在收紧仿制药市场,督促更多的仿制药企业转换思路,将眼光放在创新和研发上。

中国的药政改革恰好遇到了全球医药创新的新一轮爆发期。2014年,全球药企从金融危机中复苏,同时迎来了肿瘤免疫疗法的技术突破。对于很多中国药企而言,政策所给予的转型压力不断加大,长期卡关的外国垄断技术又出现缝隙,它们的创新斗志瞬间被刺激了起来。

从2018年开始,中国医药研发投入以23.1%的年均复合增长率增长,是全球增速的5倍。从2016年到2021年,中国每年新登记临床试验数量从 841个急剧攀升到3278个,而各期肿瘤实验的增长率保持在30-40%之间。

可以说,迅速拔节的技术突破,遇上逐渐严格的准入政策,带动起来的必然是一个以专业能力为主要竞争力的产业。

六、中国CRO的代表企业有哪些?

1996年,MDS Pharma Service在中国投资兴建了第一家真正意义上的CRO企业。之后,这一模式在中国慢慢滋长,其中走出了一些类似药明康德、康龙化成、泰格医药、凯莱英等领军企业。

虽然目前这些企业都在努力呈现自身的一体化布局,但长处和短板还是各有不同。

对于药明康德而言,它擅长的是药物研发,而临床CRO领域是它全产业链部署的相对短板。临床CRO业务和前端药物发现属于两种细分行业,前者主要考验的是招募志愿者病人入组进行试验,强调与医院、病人打交道的能力以及分析数据、处理数据的能力。与现有临床前CRO所具备的整体实力与要求有着明显的区别。

而于此相对的,泰格医药在临床CRO上一直独霸龙头,其主要优势产业在于包括临床试验技术服务与临床相关服务,包括数据管理与统计分析、SMO、实验室服务、影像分析等。

和很多行业不同,由于细分领域过于复杂,CRO的头部企业间竞争相对温和,好处是各类技术都能得到丰富的资本营养和深耕空间,坏处则是:分散的资源很难养出一家具有强覆盖力的世界巨头企业。

七、中国CRO还存在哪些“卡脖子”现状?

这次药明生物事件,涉及的是一次性生物反应器里的两个部件——控制器和中空纤维过滤器。

生物反应器是指培养微生物和细胞,并通过生化反应来获得各种目标产物的装置,利用细胞的高密度增长,高效产出酶、单抗、疫苗等产物。

为了避免交叉感染的风险,同时也因为成本低、投产快,一次性耗材正在逐渐取代传统的不锈钢,也对设备构成了一定的技术考验。目前市面上较为流行的默克、赛默飞、思拓凡,它们的产品都具有以较大的工作体积承受持续高压的特点,而国货在这方面的表现不尽人意。目前,国内生物反应器的国产化率仍然低于20%。

黑天鹅事件后,药明医药方面称:生物反应器的部分硬件估计半年到一年可以做出来;超滤膜包的国产化周期会更长一些,可能需1-2年,因为它的技术难度更大:滤膜孔径必须具备均一性,否则会影响分离物的得率和纯度。同时,更换超滤膜包的供应商,还会带来长时期的行政报备审批波折。

CRO行业的竞争,是一场综合考试:耗材、设备、科研、市场,任何一项的落后都将导致整体表现的露怯。

目前,从关键试剂耗材、大规模制造的核心装备、真实世界研究的核心算法、到今后支持全球供应链的区块链技术等方面都面临或多或少的被卡现象。

八、为什么说这次黑天鹅事件能推动中国CRO全产业链国产化进程?

资本市场有这样一个特点:问题暴露的时候,也是一些人的价值被发掘的时候。

在CRO投资氛围进入冷静期之时,一些人指的是为创新药做底层支撑的企业,也就是那些在上述卡脖子领域有替代潜质的企业。

资本的即时反应,是国产生物制药耗材厂商迎来了股价的连续大涨。

产品覆盖从液氮储存到细胞储液各生物制药核心工艺环节的东富龙,在UVL消息出来当天,股价上涨8.03%,次日又上涨6.41%。

而为CRO研发提供色谱技术的纳米微球版块也重上提振轨道。代表企业纳微科技的次日股价一度蹿升了16.85%。

从这些上游设备、技术供应企业近1个月升温的股价表现来看,这次的UVL事件或将加速带动CRO全产业链的国产化进程。

九、中国的CRO企业还存在哪些内生问题?

资本催热了中国CRO行业,让中国的CRO企业还暂时不用忧虑回报率问题,但是越来越同质化的研究正在偏离实际的市场需要。

本质应该是疾病导向的药物研发,近年来越来越受到分子导向的风口驱动。也就是说,CRO和药企偏爱的研发方向成为了:能否做出针对风口靶点的某种分子。

针对这种现象,去年11月,国家药监局发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》,提议“淘汰许多同质化的me too产品,遴选出更多高质量的first in class药物。”

通知发布当天,A股CRO板块公司股价发生大幅波动,人们从中接受到了一个信息:未来,CRO行业的瓶口将再次收窄。基础研究和患者需求,将成为这次的破瓶之法。

其次,中国的创新药的产品研发和市场需求,正处于激烈的磨合期,存在不稳定性。近年来,越来越集中的医保价格谈判和集采,所传递更深层次的信息是:医药产品过剩、患者支付能力不足。医保资金只是一招鲜,创新药产品必须要做出更具有市场针对性和国际竞争力的产品。

本质上,医保的目的是要降低公民的用药门槛、保障患者的就医普及率;而从企业盈利的角度考虑,要想坐上医保的顺风车,只有做出市场缺乏的first in class,或是做出真正亮眼的me better。

十、未来的中国CRO行业将会如何转型?

未来,国内的CRO以及整个创新药相关产业链将进入存量市场。这种预感已经成为一种逐渐确立的事实。

而CRO未来的市场角色,可能更在于它的桥梁作用。具备全球化能力的CRO不仅可以帮助国外的新药进入国内,也能帮助国内创新药走出国门,让更多创新药企通过中美双报、国际多中心临床试验等方式加快产品全球上市速度,最终实现“中国+海外”市场的回报。

尾声

在华为总部,有一个湖叫天鹅湖。里面饲养了八只黑天鹅,据说是任正非从国外高价买来的。

他曾说:“国际黑天鹅事件群发,全球市场会产生我们意想不到的波动,而咱们严格的内、外合规还没有完全树立,运营的有效性、财务的健康性还有待完善。”

将黑天鹅作为员工茶歇时的欣赏景观——其寓意也许正在:警惕之余,我们需要从容地注视危险。

回看整个中国CRO产业:它应着全球创新药变局而生,在政策与资本的热情中裂变,又在中美贸易的霜降期突然失声——这一切都源于快速变化的外在环境。而当这速度被迫暂停,也许也正到了我们该慢下来的时候。

需要求索的,是真正的本土需求、产业链的短板、和用科研成果说话的实力。

政策催化和资本竞速也许会重新上阵,但这场战役永远需要耐心。

参考资料:

《药明生物被美国制裁,CRO股价暴跌,是错杀还是压倒行业的最后一根稻草?》

《一文带你读懂CRO行业》

《CRO涨跌浮沉:谁的眼泪在飞?》

《从百诚医药上市谈景气初显的仿制药CRO赛道》

《一文读懂CRO四家上市公司:药明康德、康龙化成、泰格医药、凯莱英》

《药明生物暴跌22%,药明康德跌停!“药明系”突发事件解读》

《中国新药注册临床试验现状年度报告》点评:实施效率尚可,看好临床CRO市场》

《2021年中国CRO行业市场现状及发展前景分析 预计2025年市场规模将达到1500亿元》

《药明康德——中国CRO行业的航空母舰》

《从IND和新开临床前瞻中国 CRO行业发展前景——CRO/CMO系列报告(二)》

《医药研发业全球洗牌 中国印度成未来之星》

《生物试剂国产替代方兴未艾,重点关注诺唯赞、义翘神州》

《业绩爆发、贸易趋严,风口之上的生物反应器何去何从?》

《我国医药产业转型升级的方向和重点》

本文来自微信公众号:立方知造局(ID:m3zhizaoju),作者:李昀,编辑:小材