本文来自微信公众号:风暴眼工作室(ID:qiyanglu4hao),作者:市值观察,原文标题:《市值观察|流量规则生变、业绩腰斩 南极电商能靠收购韩国女装品牌翻身吗?》,头图来自:视觉中国

有些品牌深受盗版的困扰,比如天津满大街的“十八街麻花”,比如南方许多城市随处可见的“沙县小吃”,再比如流传在北京大学生圈的神话“五道口枣糕王”,这些品牌复制者多、效仿者多,难免伤害原本品牌的形象。但有一个品牌却心胸十分开阔,别人对盗版深恶痛绝,它却上赶着让自己的复制品越来越多,这个神奇的品牌就是南极人,也正是前两年在资本市场引起热议的南极电商。

最初南极人仅仅是一个做保暖内衣的品牌,但老板张玉祥心思活络,这两年做起了卖吊牌的生意,于是,“万物皆可南极人”。打开淘宝搜索南极人,床垫、枕头、袜子、甚至热水袋、剃须刀,只有你想不到的,没有南极人不敢做的。

在南极人吊牌生意最红火的时候,上市公司南极电商的股价一度高达24.41元/股,市值超过500亿,然而,进入2021年之后,南极人遭遇了水逆,不仅屡被质疑财务造假,吊牌生意也日薄西山。

2021年底,南极人公告以3.3亿元人民币的价格收购Basic House、Mind Bridge、Jucy Judy等78个商标,并以1.8亿元收购资不抵债的百家好(上海)时装有限公司100%股权。

从卖吊牌到买吊牌,南极电商斥资购入韩国女装品牌所为何故?业绩持续走低又是什么原因?凤凰网财经《市值观察》试图从年报和公告中寻找一些答案。

一、收购资不抵债的百家好

2021年12月26日,南极电商公告显示,将以3.3亿元收购TBH GLOBAL CO.,LTD持有的在中国大陆和香港特别行政区注册的部分商标(包括BASIC HOUSE、Mind Bridge、JUCY JUDY等商标共计78件),并以自有资金1.8亿元向百家好香港有限公司收购其持有的百家好100%股权。

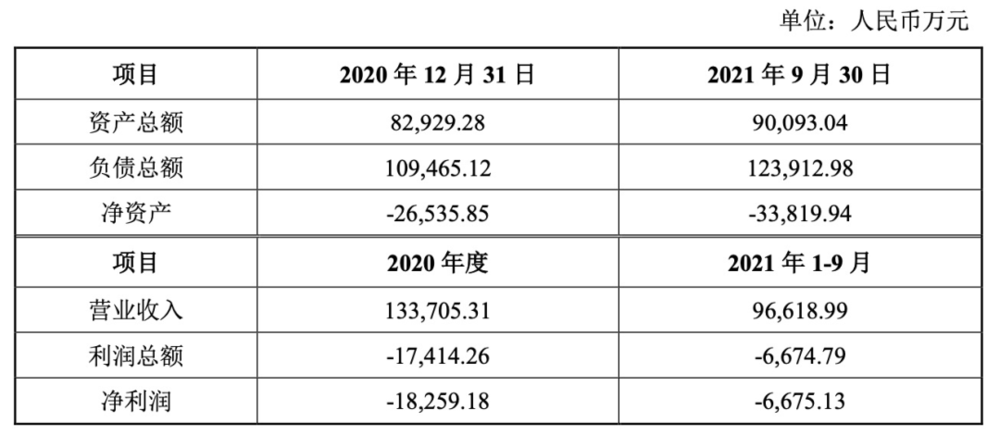

从财务数据来看,百家好2020年、2021年前三季度均面临资不抵债的局面,2020年全年,百家好的资产总额为8.29亿元,负债达10.94亿元,净资产为-2.65亿元,2021年前三季度,资产总额和负债总额分别上升至9亿元和12.4亿元,净资产仍为负值——-3.38亿元。

在疫情的大环境下,服装行业生意尤为难做,百家好的业绩同样惨淡。2020年和2021年前三季度,公司的营业收入分别为13.37亿元和9.66亿元,净利润亏损1.83亿元和6675万元。

从公告来看,南极电商表示,收购百家好有利于搭建公司品牌体系,加上公司在研发、生产、质量管理上存在一定短板,而百家好在研发、生产、质量管理上有较强的优势,能够较好的补充这方面的短板,为未来产销研一体管控做更充分的准备。

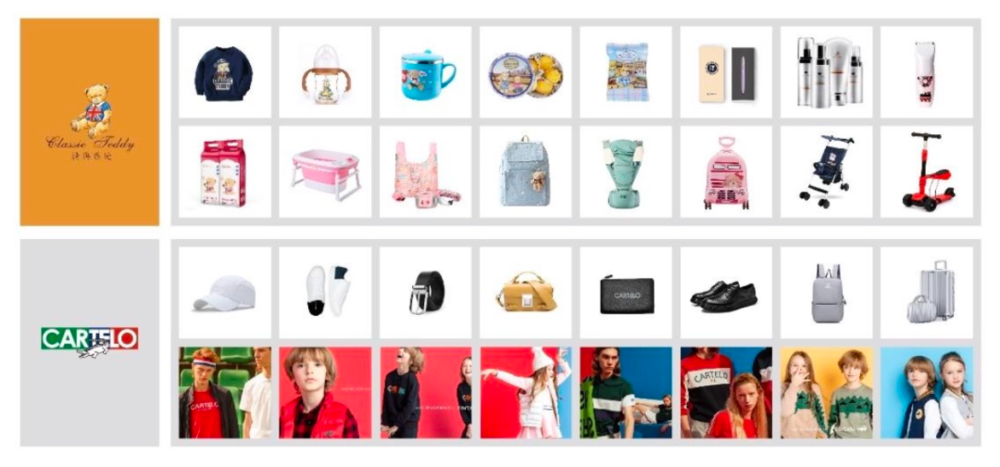

凤凰网财经《市值观察》发现,南极电商“买商标”的行为并非没有先例。2016年,南极电商曾斥资近6亿元收购CCPL95%的股权,CCPL拥有“CARTELO”品牌及相关商标共168项,包括CARTELO及鳄鱼图、卡帝乐、卡帝乐鳄鱼等等。

收购之后,卡帝乐鳄鱼等品牌归入南极人麾下,也开始了卖吊牌之路。可见,对于南极人来说,买吊牌也许是为了更好的卖吊牌。

业绩不提,卡帝乐自从被南极人收归之后,口碑下滑严重。在某投诉平台上,甚至有消费者投诉在某卡帝乐品牌店铺购买了卡帝乐衣服,收到货却是南极人的。可以想象,经销厂商统一生产货物,而后贴上南极人、卡帝乐的标签和吊牌,不谈品牌是否还有差异化存在,因为过度授权,连基本的品控都很难保证。

百家好旗下的basic house、jucy judy等卖身之后,可以预见,卡帝乐的今天也许就是这些韩国女装品牌的未来。

投诉平台上显示,关于南极人的搜索结果高达1199条,满意度仅为3颗星,卡帝乐的搜索结果也有130条之多。不管是南极人还是卡帝乐,投诉多集中在假货、质量差、三无产品等问题。

二、阿里改规则,吊牌生意不好做了?

如果说之前的南极电商只是饱受质量问题困扰,销量仍然摆在那,营收也持续高增,赚的盆满钵满,市场即使不看好卖吊牌的可持续发展,但也不会顶着业绩自打脸,那么到了2021年,南极电商迎来了自己真正的考验——

颇为倚重的阿里流量规则改了。

2020年7月,淘宝为了应对来势汹汹的抖音、快手、拼多多,对整体流量规则做了一次大的改动。简单来说,以前淘宝流量来源以搜索为主,现在更多的流量来自信息流。

对于南极电商来说这并不是一个好现象。在多年卖吊牌的过程中,南极人积攒了足够多的品类,堪称一个平价好物的品牌集合店,这就使得用户在搜索某一品类时,能有很大概率点击南极人的商品,进而为其贡献营收。主动搜索改被动推荐之后,南极人的多品类、海量战术失灵,流量下滑严重,进而影响到整体业绩表现。

从2021年中报来看,南极电商本部实现营收3.17亿元,同比下降35.49%,各渠道GMV合计191.03亿元,同比增长32.87%,其中,阿里平台的GMV增速明显放缓,同比增速仅为3.72%,相比而言,拼多多、京东、唯品会的GMV分别为56.96亿元、28.54亿元、9.91亿元,同比增速分别为115.94%、39.41%、40.90%。

对于整体营收的下降,南极电商表示主要系阿里渠道的增速放缓,公司主动调整在阿里渠道的收入目标,以降低客户的商标库存压力,阿里渠道的客户收入显著下滑。

另外,《市值观察》发现,虽然南极电商拼多多渠道的GMV增速可喜,但对拼多多渠道的倾斜也造成了一些恶果——电商行业有一个指标叫做货币化率,计算方式是营业收入/GMV,主要反映该平台的变现程度。

据券商研报测算,2021年Q2南极电商品牌授权业务的货币化率为1.8%,同比下降1.88个百分点,主要原因即孵化拼多多这一渠道,给予该渠道经销商较多让利,从而拉低货币化率。

2021年Q3,南极电商继续延续增收不增利的趋势,前三季度营业总收入同比仅增长0.08%至27.75亿元,归母净利润为4.03亿元,同比下降44.15%,扣非净利润为3.8亿元,同比下降42.6%。

从前三季度的业绩表现来看,南极电商尚未找到很好的方式来应对阿里这个最大的流量池规则的改变所带来的影响,拼多多仍在培育阶段,离收获还有很远,资本市场对其信心缺缺,引发股价连续下跌。

2020年上半年,南极电商一度为机构追捧的热门股,股价最高曾触及24.41元/股,进入2021年,南极电商股价一路走低,虽然在上半年曾有一波小幅反弹,但随后再次下跌,目前已在6~7元之间横盘近3个月。

机构也纷纷出逃。2019年和2020年底,南极电商的机构投资者占比分别达49.79%和43.40%,而截至2021年三季度末,机构持股比例已降至14.46%。

三、财务造假疑云

除了难以适应阿里流量规则改变外,财务造假的质疑也一直笼罩在南极电商之上。

2019年,兴业证券某分析师曾发布研报关于“体外循环造假的识别”的分析,外界普遍认为其明确指向南极电商财务造假。该分析师提出六大疑点,分别是净利率非常高而无明显壁垒、无明显的竞争对手、非常轻资产的运营模式、财务数据质量差、应收账款和经营规模翻倍上涨、员工数量反而下降、供应商和客户高度重叠。

从财务数据来看,南极电商的盈利质量一直不算太好。《市值观察》计算得知,2019年和2020年,公司的净现比分别为1.04和0.8。众所周知,一家公司盈利,如果收到的都是现金,是最理想的状况,应收账款有坏账的风险,若收到的是票据,还有可能有贴现损失。

从净现比来看,南极电商2020年盈利质量明显下滑,更令人担忧的是2021年Q3,公司营业收入同比微增0.08%,净利润虽然下滑但仍盈利4.03亿元,但经营活动净现金流已经连续两个继续为负,也就是说虽然南极电商仍然在赚钱,但却没为公司带来真金白银。

与之相对的,公司应收账款同比增长12.43%至14.44亿元,增速超过营收和净利润增速。

另外,广泛为人所诟病的,是南极电商扑朔迷离的客户和员工数量。2016年,公司前五大客户分别为浙江吉象纺织有限公司、江阴市缘之恋服饰有限公司、慈溪市喜洋洋服饰有限公司、荆州市红叶针织服饰有限公司、上海江帆旅游用品有限公司,最低贡献的销售额也有1171万元,而到了2018年,前五大客户有四家消失不见,仅江阴市缘之恋服饰有限公司尚存。

证券市场周刊曾分析,缘之恋服饰成立于2002年,2013年年收入和净利润分别为8663万元和235万元,净资产为1200万元,2012年,缘之恋曾为南极电商第一大客户,贡献5165万元的营收。一家年收入仅8000万的服装公司,要花5000多万来买吊牌,这似乎有点“针对性”慈善的做派。

电商业务更为繁荣的2016年、2017年,缘之恋的采购额却一反常态,下降至1772万元和2480万元。

除了盈利质量差、客户存疑点外,南极电商虚减员工数量以做高利润“实锤”更多。格隆汇曾查阅公开数据发现,2018年南极电商及旗下各子公司员工社保缴纳人数共2269人,其中子公司南极电商缴纳社保人数达1870人,但南极电商在财报中披露的员工人数仅584人,而截至到2021年Q3,披露员工数也仅873人,与社保缴纳人数对不上。

有意思的是,对于员工人数的质疑,南极电商并未正面回应,只是默默修改了2018年工商企业年报中的社保参保人数。[1]

后记

从机构热股到股价惨淡,南极电商经历了跌宕起伏的两年。2021年10月以来,公司董事、副总经理、审计部负责人接连离任,在业绩下滑之时,公司管理层也出现了动荡,这并非一个良性信号。

收购百家好对南极电商来说并非一次求变,买商标更多的也是为了更好的卖商标,只是,在阿里新流量规则仍未适应、拼多多仍然处于培育阶段的时候,南极电商还有多少精力留给百家好呢?

本文来自微信公众号:风暴眼工作室(ID:qiyanglu4hao),作者:市值观察