本文来自微信公众号:XVC收藏夹(ID:XVCfavorites),作者:姚睿 XVC合伙人,头图来自:视觉中国

一、非主流零售店背后的巨无霸

2020年初,我因为疫情滞留在了日本北海道。有一天,我在札幌商业街上看到了一家奇怪的零售店。

这家店的招牌酷似国内的低端两元店,如果不是门前排起的长队,我可能根本不会注意到它。在这家店的附近有十几家装潢精致的商超,但它的人流量却遥遥领先,而且在这个外国游客密集的区域,他们的顾客很反常的几乎都是日本本地人。

这家店的内部也非常简陋,我转了几圈以后总结了几个特征:

这是一家面向企业级用户的超市,但它招牌的右上角有行红底白字叫做“一般客户大欢迎”,所以店内也有很多普通消费者;

这个店纵深很长,大概300平多,冻品区占了大概三分之一的面积。店里的商品种类很丰富,完全可以解决一日三餐;

商品性价比极高。在上图中你能看到一张标有“绝对胜负价格!”的标签,大意是我们的价格永远具有竞争力,事实也确实如此;

SKU不比普通的便利店多,我大概数了一下,差不多只有1500~2000个。而且都是整箱整箱的陈列(但和山姆/Costco的高位货架还不太一样,是一个更加社区化的箱式切割陈列)。

我当时想去这家店的冷库看一下冻品库存的情况,未遂。但在冷库门上我发现了一张海报,上面提到它是一家有20多家加工厂的大型企业。查了一下,我才知道这是一家叫做神户物产的上市公司。于是我顺藤摸瓜找到了他们2016年到2019年的财报,发现了几个很有意思的数据:

首先是它的规模。截止到2020年初,神户物产在日本有846家店,是一个相当大的连锁品牌。在发展早期,他们的开店速度维持在每年100家左右。后来逐渐放慢,现在大概是每年三十家左右。

其次是它的财务数据非常优秀。2018年,业务超市整体营收差不多200亿人民币,折算下来单店的年销售额约2,400万人民币。截至2020年初,他们846家门店全部盈利,没有一家亏损关门。

第三是它的选址。神户物产40%的门店在县镇和农村,最近几年开设的门店中,农村地区的增速最快。

第四也是最厉害的一个数据,它连续10年的SSSG(same store sales growth,同店销售增长)都在4%以上,对于零售业来说这是非常强劲的数据,单店持续的增长就意味着复购非常好。

近几年日本的GDP、人口、消费数据基本没有发生变化,神户物产销售持续上涨,意味着他们在持续从竞争对手那里抢夺市场。

二、零售业的两种科技树

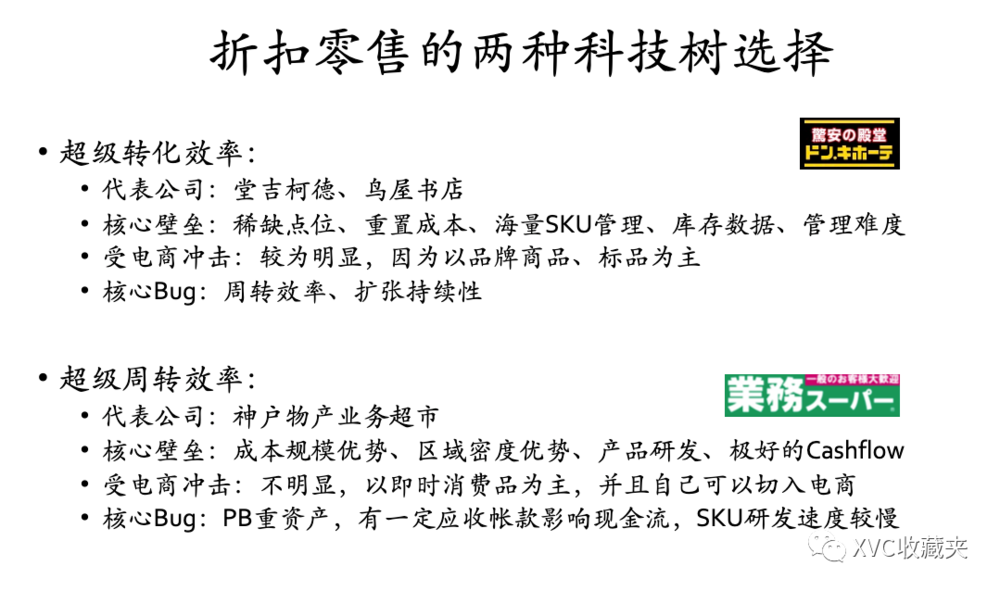

神户物产的业务超市为何能在市场竞争中胜出?基于好奇心,我在日本又转了其他的大型零售店,包括唐吉柯德、茑屋书店、MiniStop、永旺。在对比了这几家企业的经营模式之后,我发现做得比较成功的零售品牌,基本上是选择了两种发展科技树:

第一种叫做超级转化效率,第二种叫做超级周转效率。两条发展路径都能成事,但我的本职工作是投资,所以还是要看哪条路径的资本效率更高。

先说一下超级转化效率,这种模式是立志于在商圈建立一个人流黑洞:只要用户经过就一定会进店,只要进店就一定会消费。这一路径的代表公司是唐吉柯德。

唐吉柯德是如何提高转化效率,保持竞争壁垒的呢?

首先,它的选址好、店型大、店内的SKU极其丰富,这提升了用户的进店率和留存时长。唐吉柯德平均单店面积是2万平左右,单店SKU达到4万~5万,大型店的SKU甚至能达到10万以上,和国内的小型电商基本持平。你会发现他们在店内挂了很多夸张的手绘海报,这被称为pop洪流。

海量的SKU,密集的海报会让顾客在店内产生迷失感,提升了顾客的停留时间;密集的客流会吸引更多的消费者进店,进一步降低了唐吉柯德的流量成本。从财报数据来看,唐吉柯德线下店的人流量是每年3亿人次。

第二点是商品性价比高,通过临期商品合约采购和品牌定制商品,降低了价格,提升了用户购买率。这有点像线下版的拼多多,它形成了一个效果是:用户经过则进店,用户进店则购买;并且这样的海量的SKU铺设给用户很强的“启发式购买”,去采购许多自己原来不知道自己需要的产品,像极了刷抖音冲动下单的你;进入唐吉柯德,用户就进入了“商品元宇宙”,从这个角度看,唐吉柯德是很Meta的,大家有兴趣可以去看唐吉柯德年报的管理手册,也很朋克。

这形成了一个正向循环:巨大的流量、廉价的流量成本、非常高的流量转化率可以支撑它继续去拿下市中心核心点位的大型商铺,高昂的租金让竞争对手难以轻易复制;同时海量的SKU数据能够支持他们进行精准的数据分析,时刻把握消费市场的流行趋势,进一步提升商品转化率。

但相应的,如果日本有平价电商平台出现,可能会对唐吉柯德造成较大的冲击。因为唐吉柯德的商品是以可比价的品牌商品为主,同时是以低价策略来吸引用户。如果电商侧的获客成本能够低于唐吉柯德摊薄到每个流量上的租金成本,那电商就会具有长期竞争力。这也是为何唐吉柯德模式很难在国内复制落地,因为有抖音、拼多多这样的bug存在。

唐吉柯德还有另外两个问题,一个是周转效率,因为SKU量级很大,所以它的周转不可能做得很高;第二个是内生扩张的可持续性,唐吉柯德的资金效率高,所以它必须稀释股权去并购其他的零售业态,比如2007年它收购了长崎屋然后改造成了mega唐吉柯德,它用买资产的方式获得新的流量,但这也间接降低了它的ROE。

再来看第二种科技树——超级周转效率。

超级周转效率代表案例有Aldi、神户物产,其本质是“牺牲毛利让利消费者,以换取周转最大化,用周转去换采购的区域密度”,当他们成为区域内比较大的采购方以后,就可以向上游供应链延伸,压缩自身的上游成本。

比如神户物产在北海道有1570公顷的农场,他们在那里亲自进行蔬菜生产和牛的饲养,在宫城县有自营的渔业业务,他们甚至在埃及沙漠中也有2900公顷的农场,除此之外他们自建了30个冻品、熟食的加工厂。生产的产品就近运送到店铺。

这里面有一个比较明显的自增强循环。商家会用商品品质和高性价比策略去建立用户心智,让用户对门店的商品产生强信任;通过信任提高商品周转,换取区域范围内更高的采购量;区域采购密度达到一定标准后,商家开始向上游进行更深的供应链整合,比如自建或收购工厂,然后开始生产PB(Private Brands 自有品牌)商品;因为商品周转率高,PB商品的动销率、销量可以有保障,工厂的产能可以打满,所以商家的产品可以卖得更便宜,自己掌控供应链也可以控制商品品质;这就回到了循环的第一步——更好的商品品质和更高的性价比。

当然这一路径也有问题。第一是神户物产做PB商品的方式比较重资产。跟711的national food联盟不一样,神户物产是以成立子公司的方式自己建加工厂,这在一定程度上影响资金的使用效率。

第二是SKU的研发周期较长,它本质上是一家消费品公司加上零售公司,PB商品需要研发也需要拿到市场上做测试。

各位可能发现了,对于超级周转效率的企业来说,不论是竞争壁垒还是核心bug,其关键点都是PB商品。那PB商品究竟如何影响了零售,企业在PB商品上又该如何决策呢?

三、关于PB商品的观察

PB产品的低价使它们的动销率显著高于普通商品,因此更受经销商的青睐。在走访期间,MiniStop(永旺旗下的连锁零售品牌)的一位加盟经销商让我看了它们的销售数据后台。

大家可以发现有多款商品的名称都带有TV/TVB的前缀,这是永旺的自有品牌,全称叫做TopValue。而在这家门店销量最好的五款商品中,有四款是PB商品,在Top10里,则有7款。PB商品的动销率优势可见一斑。表面来看,这一优势的主要来源是价格,根据后台显示,畅销的PB商品价格基本上都在140日元左右,而品牌商品的价格则普遍在400日元以上。

经销商给我反馈了类似的观点。他认为PB商品的价格显著便宜,所以特别好卖,他在进货的时候会优先进PB商品,也会把PB商品摆在货架上更显眼的位置,这使PB商品周转率进一步上升。而因为PB商品好卖、周转率高,所以可以做一部分让利卖的更便宜,这就进入了一个正循环。

我在店内看到的情况也印证了这一情况。当时天色已经比较晚了,店内一个冷藏货柜里的PB商品基本上已经售罄,只剩下我手里的这一盒牛奶。而非PB的产品普遍还剩了8盒以上。在另外一个放面点的冷冻柜里,PB商品都被放在了相当显眼的位置,品牌商品则被挤压到了冷柜的角落里。

虽然截至目前已经有许多的证据都证明PB商品在零售端更受欢迎,但问题是,这些信息的获取渠道几乎都是PB商品生产企业的加盟零售店,这是不是一种选择偏差?零售渠道的商品PB化真的对传统品牌商造成冲击了吗?

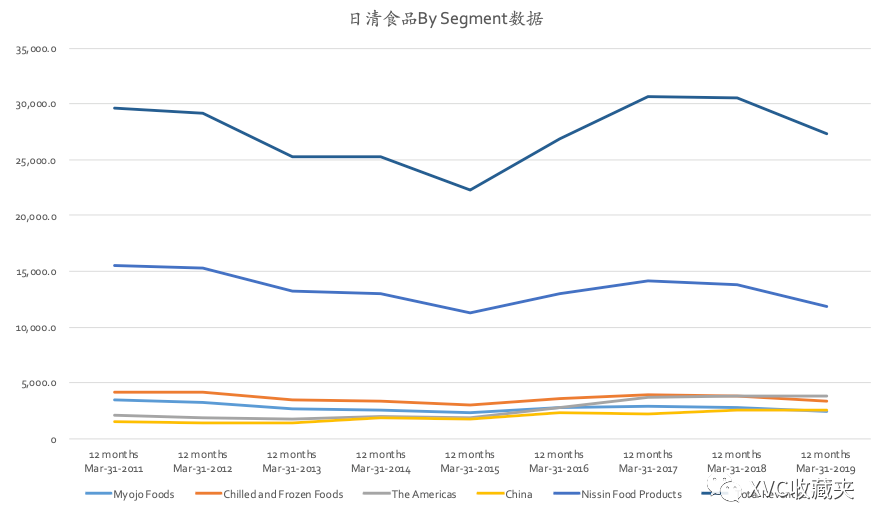

为了回答这个问题,我们要先知道PB商品在抢占谁的市场份额。在日本市场,PB商品的最大竞争对手应该是方便速食和冷冻预制菜知名品牌商日清,所以我去查了日清近几年的财报数据。

上图是日清从2011年到2019年,按照业务划分的财务数据。我们可以看到,在这十年的时间内,日清销售额的总量略微下降,从300亿降到了275亿。

有重要的两个因素影响了总量的走势:首先是日清在中国市场和美国市场的业绩在上升,这对总量带来了正面影响;另外一个是日清在日本的核心品类——Nissin Food,包括它的方便面,方便菜汤——业绩下滑非常明显,从150多亿下降到了110多亿。另外Myojo Food(日清旗下速食品牌)的业绩略微下跌,Chilled and Frozen Foods(冷冻食品)的业绩明显下跌。

日清这样一家零售头部品牌,在整体大盘基本不变的情况下经营数据明显下降,说明它一定是遭到了其他零售产品的侵蚀。

相对应的,我们可以看一下业务超市的综合毛利率走势,从上图我们可以看出,业务超市从大概2009年或2010年开始推广PB产品,从2012年开始PB商品对毛利的影响开始显著的展现出来。从2009年到2019年,11年的时间,业务超市的毛利率增长了近3倍。这让我进一步确认PB商品给神户物产带来了规模优势,让他们在生产环节产生更强的议价能力。

但是“毛利提升”并不是PB设立的第一初衷,而是结果;PB设立的第一初衷,是给消费者更优的价格,给自己更高的动销。据我所知,唐吉坷德很多工厂的设备在设计之初,就想好了跨商品共用来节约成本。

四、PB还是非PB

虽然商品PB化给部分零售渠道带来了更强的竞争力,但我们也需要认识到PB商品并不是零售业态的万能解。从神户物产来看,虽然PB产品占他们总销售额的30%,但他们PB产品的SKU只有300个,在总SKU里的占比不到10%。他们并没有选择将商品的全面PB化。

所以零售渠道要不要做PB产品,要做的话优先在哪些品类上做PB产品,就成为一个核心问题。

这个决策的本质是广告模型和交易模型的选择。假设你做了一个内容平台,有100万日活的流量,你希望把流量变现,这个时候有两个选择:第一个选择是把其他的品牌商招商进来,让他们购买你平台上的推荐位,你通过广告来赚钱,这是广告模型;第二个选择是自己设计商品,生产商品,通过平台进行出售,这是交易模型。

商品的PB化是零售渠道在某些商品品类上将广告模型转化为了交易模型,所以决策的核心就是判断在这个转化过程中的得失。我认为大致会有以下的几个变化:

1. 当你选择PB,你会得到生产端的利润,各生产环节的渠道利润和渠道费用;

2. 你可以选择留存一定利润,将剩余的利润打入到终端商品价格中;

3. 由于让利,商品周转率可以获得一定的提升,因此对毛利会产生正向影响;

4. 由于商品的价格弹性系数不同,商品让利对周转率的提升作用也会有差异;

5. 由于放弃了广告模型,你会损失品牌商的后返、品牌抽佣、品牌上架费用,这对毛利产生了负向影响。

在决策是否进行商品PB化时,我们要对以上各个因素进行通盘的考虑。

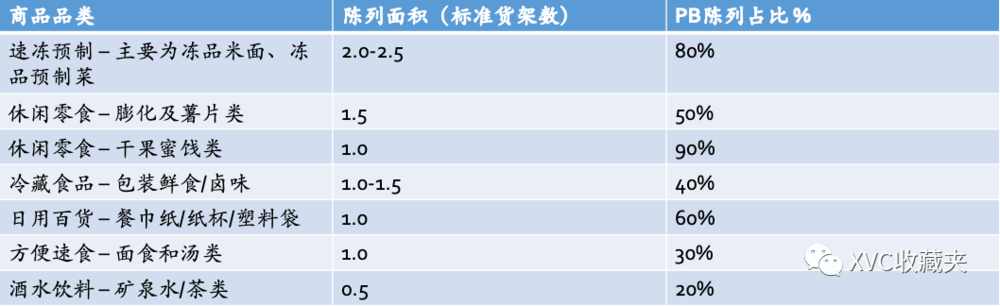

那业务超市选择了哪些品类进行PB化?先看一下我对业务超市和便利店的调研结果:

我们可以发现,以冻品米面、预制菜为主的速冻预制商品陈列面积比较大,PB商品的占比达到了80%,接下来是膨化及薯片类和干果蜜饯类商品。

这些商品的PB化大幅降低了价格。分品类来看的话,零食(比如虾条或薯片)在普通商超的价格是200日元,业务超市是130~140日元;冻品在普通商超价格是300~500日元,业务超市是230~400日元;饮料在普通商超是140~160日元,业务超市是80~100日元。综合来看,业务超市的上述商品比便利店或普通商超便宜百分之三十到四十。

外部的数据也验证了我的调研结果。日本的经济新闻社做过一个调查,复盘了平成年代30年之间,在去除通胀影响之后1600多种核心快消品的价格变化趋势。结论是日本商品的价格变化非常明显,其中有742种商品降价,占整体的45%,品类主要是生活日用品、食品;有896种商品涨价,占整体的55%,品类主要是文具和健康类商品(比如减肥产品、健康恢复产品等等)。经济新闻社在结论中写道,对于食品和日用品价格降低提供最大助力的,是PB商品对外部经销体系的打击。

我们可以总结一下适合做PB商品的品类特征,我认为这中间有一个基本的判断逻辑:

对于生产方来说,这种商品在生产端的毛利足够高,但在售卖过程中的营销费用逐年提升。这里提到的营销费用不仅仅是给销售终端的利润,更重要的是消耗在了周转过程中的费用,比如要给省代市代,甚至是更低一级的代理商的补贴。如果说一种商品的营销费用逐渐上升,并且主要用于补贴经销渠道,那这种商品就比较适合做PB化。

五、对国内零售业态的一些参考意义

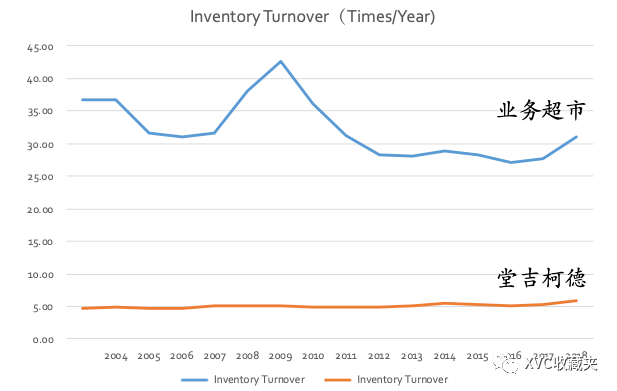

上文中我们讲到了业务超市和唐吉柯德这两家公司,他们一个追求极致的周转,一个追求极致的转化。追求转化的公司,会拥有较高的用户留存和极低的库存周转。

从上图中我们可以看到,唐吉柯德的年库存周转只有5次,业务超市是在30~35次。但唐吉柯德每年能够吸引来3亿次的人流量,同时也创造更大的销售额。

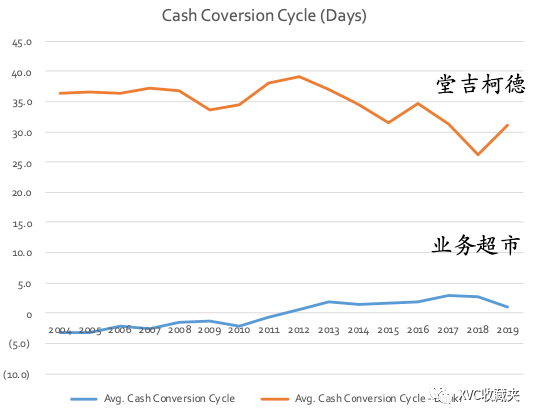

我们再看一下二者现金流,我在这里做了二者现金循环周期(cash coversion cycle,CCC)的一个对比。(现金循环周期 = 存货周转天数 + 应收账款周转天数 – 应付账款周转天数)

我们能看到二者有非常明显的差异。唐吉柯德的现金循环周期是35天左右,也就是说他要自己垫一个月差不多50亿的周转资金。而业务超市在2011年之前,即做PB商品之前,现金循环周期都是负的,也就是说它在整个产业链条上是压别人的钱。即使到了2019年,他的现金循环周期也就在1~2天,开一家新店几乎不需要现金流。

再来看一个数据,从2004年到2019年业务超市总收入增长了5倍,唐吉柯德是7.4倍,在这16年日本的GDP总增长是3%,总共只从4.8万亿美金涨到了4.9万亿美金。二者都获得了巨大的增长,但从ROE来看,业务超市的ROE一直在增长,从一开始的8%一直涨到后期的20%以上,但是唐吉柯德发展后期的ROE一直是13%~15%之间。

我分析这里面的原因是业务超市的现金流好,利润稳定,可以靠利润去滚店,不需要外生收购,同时它的新店大部分开在农村,不需要抢占稀缺的地产资源。而唐吉柯德之所以要收购长崎屋,就是因为长崎屋垄断了很多地区的优质地产资源,他收购这些位置是为了买流量。所以一个内生增长的公司的ROE会远好于一个靠并购增长的公司。

综合来看,我认为业务超市的模式在中国有更强的复制性。

一个原因是产业基础,中国有比较好的食品科学研究能力和食品生产能力,而且也有优质且低成本的供应链。第二个原因是在连锁零售相对蓝海的小型社区和低线城市,更适合业务超市的业务模式。

我在此前也做了一些国内的快消品折扣店的考察,目前国内效率比较高的折扣业态都是在水下,粗放经营,他们的选品和业务超市比较类似,在商业模式上已经有了比较成熟的经验,有部分玩家已经获得了出色的业务数据。

比如南方某县级市的一个折扣超市,在我调研时开了6家超市,单店面积差不多是500~800平。这6家超市年营业额差不多4亿,单店营业额在7000万左右。

有两家在大城市郊区开的折扣零售店,品类跟上面提到的类似,单店营业额也非常高。这两家都是从抖音上获客引到微信的私域流量,然后将流量转化为到店交易。

另外某家在中原地区的折扣店,单店可以辐射一个7万人左右的县城,疫情期间单日营业额仍能维持在5万以上,疫情前则能达到20万。

所以国内已经有很多小的品牌在做业务超市早期的业务形态,他们已经尝试出了比较典型的选品和店型。

这些企业如果能复制业务超市的成长路径,实现规模化以及延伸到上游产业链,可能会给我们提供非常好的投资机会。

本文来自微信公众号:XVC收藏夹(ID:XVCfavorites),作者:姚睿 XVC合伙人