从这两个案例我们可以得到启示,那就是股市从不在意人的出身,无论是像我们这样的普通人,还是像知名的经济学家,芸芸众生皆为韭菜,管你是谁,照割不误。

今年2月,姜超宣布入职中泰资管,任联席首席投资官。在入职后不久,姜超开始掌管了自己第一只私募性质的产品---中泰超新星1号。

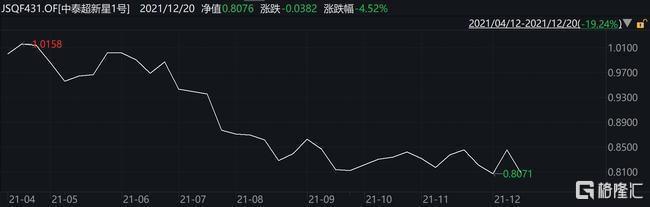

根据Wind数据显示,截至2021年12月20日,中泰超新星1号的单位净值为0.8076元,回撤19.24%。从其净值表现来看,中泰超新星1号在4月19日单位净值高达1.0158元,随后下跌。可以看到这只私募基金走势很惨,表现出来的成绩并没有像他写的研报那么靓丽。

来源:wind,中泰超新星1号净值走势

理论与实践碰撞

做投资从来都不是纸上谈兵,是需要长期实战总结才能出真知的,理论与实践是有一定距离的。

在加盟中泰资管之前,姜超的知名度就已经非常高,曾担任海通证券研究所副所长、首席经济学家。而且学术背景十分扎实,他是清华大学数量经济学博士,曾多次荣获新财富,水晶球,金牛奖等分析师评选宏观和债券方向的第一名。

顶着这些美誉的同时,姜超在宏观经济的基本面、政策面、资金面、供需面等的把控十分到位,多篇宏观分析文章也在业内刷屏。所以大家对姜超这次私募首秀还是充满期待,但是实战结果表现却是很糟糕。

经济学家和基金经理虽然同属金融行业,但职责和工作是完全不同的;经济学家属于做研究,侧重点在宏观理论与微观分析,偏向于理性市场,而现实中的投资投机等、参与者大多是非理性的“人”,建模、数学分析等,很难精准预测。

而基金经理则是对投资收益和业绩负责,偏向股票的实际操作。所谓术业有专攻,如果跨界的话,刚开始肯定做起来不容易,而且容易水土不服。这就好比足球解说员和球员的区别,一个是在场外观战,可以有很多的打法观点,一个则是在场内奋战,承受着激烈的对抗和争抢,心态完全不一样。

因此,对于卖方转型的经济学家而言,从理论到实操并非易事。还要有一个角色状态的转变才行,虽然对于投资知识、投资策略有着丰富的知识,但真正操作起来是否能正确判断、执行,还需要看承压的心态是否能不受市场情绪的影响。

例如:2015年股灾前,很多券商都在开中期策略会,表示看好15年行情,现在回看他们当时的预判确实有点触目惊心。结果你们也看见了,那就见高点后连续大跌出现股灾。试想如果这个点位,大家选择相信经济学家或他们自己也按预判研究操作,那么估计都是血亏。

因为大部分券商经济学家是因为行业监管不炒股,根本不懂市场,而且也忽视了市场情绪,才出现这样的预判。脱离市场,纯粹做学术研究,再来指导股市操作,这样太可怕了。

事实上,2021年对于投资来说,也是极为艰难的一年。因为A股主要是结构性行情为主,放眼望去,不再是往日以大消费股为导向,事实上除了周期股和新能源股,表现亮眼的资产少之又少。这样的话,对于看好消费和白马的姜超来说肯定是行不通的,因为没踩对赛道,任何的操作也是枉然。

除了板块认识还有就是这些经济学家有路径依赖,长期研究某个领域或学术的东西,然而实操需要用不同的方法,但是他们仍旧用原来做学术研究那套,这样的话肯定是难行的通的。

不过姜超作为经济学家炒股亏损不是个例,很多国外有名的经济学家炒股也是亏。美国货币主义学派的创始人费雪,在1929股灾也是血亏;大名鼎鼎的格林斯潘,曾经指导别人炒股,自己也是亏得连水电费都付不起。被誉为有史以来最伟大的投资者之一的利弗莫尔,也是大起大落,曾以一己之力战胜整个华尔街,最终却饮弹自尽。

转型艰难

为何好好的在海通证券做首席经济学家,姜超今年要转身去做了投资,难道是因为常年站在宏观经济研究的云巅太过于寂寞,想去波涛汹涌的股市感受人情冷暖吗?我想原因可能不止如此。

在探讨这个问题之前,我们要分清卖方和买方式什么?然后他们的获利益点是什么?当搞清这些或许答案就非常明了。

卖方主要包括券商、投行等的研究机构,收入也是相对固定;买方一般指公私募基金等直接参加一二节市场交易的机构。相比之下,买方更赚钱些,只要有能力募集到资金,不仅可以坐收管理费,还可以收20%的业绩报酬,遇到牛市直接财务自由。所以一般来说卖方做到尽头基本都会选择到买方。

还有就是在海通,姜超可能也遇到上升天花板了,再往上顶多算是研究所所长,发展空间受限,那么想到的就是转型。其实这些也是为什么近年很多有名的经济学家出来做投资。

早在2020年9月,国泰君安证券研究所原副所长、全球首席策略分析师李少君加入国泰君安资管,出任副总裁、投资研究院院长、组合投资部联席总经理。

今年2月,光大证券研究所原所长胡雅丽官宣下一站将前往东方红资管,担任总经理助理、权益研究部总经理一职。

6月,王德伦卸任兴业证券研究所首席策略分析师一职,加盟兴证资管,担任兴证资管总裁助理、首席经济学家,以及兴业证券董事总经理。

经济学家转型投资不是不可以,但并不是所有人都适合转型。经济学家转基金经理后,不仅是投资框架和逻辑,包括心态上也需要一定的调整。毕竟以前只要安心做研究,负责宏观领域的分析和判断,解决的是公司怎么样,能不能买的问题。把相关的观点汇报给买方团队以后就坐等收佣金就得了。

但是变成为买方以后,则要考虑买多少,怎么买等更深层次的问题。从资产配置、行业配置到个股配置都必须具备相当水平,这可不是一件简单的事情。因为股票每天都会波动,那么具体操作起来哪些应该买哪些应该卖,这工作量可就大了不少。这些细微复杂的具体问题,都会给经济学家造成了不小的挑战。

而且目前资管市场化程度较高,竞争激烈,对基金经理及投研团队的个人压力较大。做好研究不代表能做好投资,相当于从理论到实践,买方还是需要用业绩来证明自己的。一切以业绩说话,业绩好的就是英雄,业绩差的就是狗熊。因为真正能让投资人能赚到钱才是能否继续生存的关键。

在西方成熟市场,对冲基金的基金经理普遍都有20年以上的投资经验,在经验和资本上都有了足够累积,才敢转投私募。中国资本市场起步较晚,多数基金经理的从业时间较短,所以我们这边基金经理投资经验整体比较欠缺。姜超以前没做过基金经理,这个产品算是他第一个资管产品,在没有深厚的投资背景支撑下,操作起来就很容易亏钱。同时,有很强的研究能力不一定能代表其做基金经理能同样成功。

最后就是资管和券商两个平台大小也有区别。作为超1500亿市值的券商老大哥海通证券,不管是研究人力,资源及平台都要强于中泰资管。当姜超还在海通的时候,可以随处去调研,获得更多更广的资源,对于他做研究非常有帮助。

反之离开海通这个平台,市场上相关人员并不是一定买账。当处于资源少,调研受阻力,研究人力也欠缺的时候,得出来的研究成果或许没那么准确。这样传到投资段就不能很好的指导投资,操作不成功概率就增加了。

中泰资管相关专业人员肯定也是比不上海通的,那么在这样的情况下,出现操作失败,如果风控人员和专业不能跟上,那么就进一步加大亏损了。

结语

首席经济学家带着光环转任基金经理,历时8个月交出的答卷,显然没有达到市场和投资者的预期。

至于这次翻车,姜超自己提前也是提前打了预防针,他说从研究转型投资的难度很大,但还是要干投资,主要自己看好未来几十年楼市资金向股市转化的进程,现在是顺应时代的大潮流,后期看好消费和制造业。

以后不管怎么样,只要他大方向选对了,后期努力也是能干出结果的,而且他才干投资不到一年时间,还不能急着给人下定论,坤坤早期业绩还不好呢。评价基金经理,不能看短期的业绩,一般需要看3年左右的时间。