对于营收增速下滑的叮当健康来说,销售及市场推广开支等成本的控制,将是其未来能否实现盈利的重要因素。本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:张建锋,编辑:郭楠,原文标题:《叮当健康陷亏损泥潭,溢价75倍买实控人亏损资产》,题图来自:视觉中国

据香港联交所信息,截至2021年12月5日,叮当健康科技集团有限公司(简称叮当健康)上市进程仍为处理中。6月22日,公司提交了上市资料。

2018年至2020年,医药及医疗业务凭借超96%的收入占比,成为叮当健康主要收入来源。线上直销、业务分销及线下渠道零售,是公司上述业务收入主要渠道。

将自身定位为数字医疗服务领导者的叮当健康,通过线上至线下解决方案为主导的即时药品零售及医疗咨询,拟改变并重塑中国医疗行业。根据弗若斯特沙利文报告,就2020年收入而言,叮当健康在中国即时数字药房市场排名第一,在中国数字零售药房市场排名第三。

2018年至2020年,虽然叮当健康营业收入从5.85亿元增至22.29亿元,但同期公司亏损金额从1.03亿元增至9.2亿元,调整后亏损金额从0.7亿元升至1.49亿元的数据,显示这家公司仍深陷亏损泥潭。

2021年一季度,叮当健康调整后净利润亏损金额同比增长10.64倍至8821.2万元,远高于同期营收56%的同比增速。履约开支、销售及市场推广开支、一般及行政开支大幅增长,是公司调整后净利润亏损金额增长的主要原因。

此外,为扩大线下药房规模,叮当健康旗下公司叮当快药科技,曾在2020年收购公司实控人杨文龙旗下仁和药业(000650.SZ)所持药房网45%的股权,收购溢价高达75倍。被收购后,药房网2020年仍处于亏损状态。

一、亏损金额逐年增加

虽然收入逐年增长,但叮当健康的亏损金额也在不断扩大。

2018年至2021年一季度,叮当健康线上直销和线下渠道合计分别取得1410万笔、2640万笔、4050万笔、1290万笔销售订单。同期,公司自营线上平台在线诊疗咨询产品转化率,从51.4%提升至71.4%。

随着转化率及销售订单提升,叮当健康收入从2018年的5.85亿元增至2020年的22.29亿元,毛利从2.4亿元增至7.66亿元。

然而,收入及毛利的提升,并未让公司走出亏损泥潭。2018年至2020年,叮当健康亏损金额分别为1.03亿元、2.74亿元、9.2亿元,2021年一季度,该数据同比增22倍至7.67亿元。

公允价值变动,是叮当健康亏损金额飙升的主要原因。

2016年至2019年,叮当快药科技发行A系列、A+系列、B系列、B+系列四个系列优先股,发行数量分别为555万、625万股、1470.59万股、2227万股,合计获得14.25亿元现金融资。

叮当健康将优先股公允价值计入损益的金融负债。2018年至2021年一季度,上述四个系列优先股的公允价值分别为1亿元、7.64亿元、23.43亿元、30.13亿元,是造成公司账面巨额亏损的主要原因之一。

《读数一帜》注意到,扣除公允价值变动,叮当健康亏损金额也在增加。2018年至2020年,公司非国际财务报告准则计量调整后亏损金额,从0.7亿元增至1.49亿元。

2021年一季度,公司调整后净利润亏损金额为8821.2万元,相对于上年同期的757.77万元,增长10.64倍,远高于同期营收56%的同比增速。

履约开支、销售及市场推广开支、一般及行政开支大幅增长,是公司调整后净利润亏损金额飙升的主要原因。

2020年,叮当健康一般及行政开支为1.21亿元,同比增幅108.62%,高于同期公司营收74.68%的同比增速。2021年一季度,公司履约开支、销售及市场推广开支、一般及行政开支,同比增幅分别为65.52%、96.63%、116.67%,均高于同期公司收入同比增幅。

员工成本、推广及广告开支、折旧及摊销等是叮当健康销售及市场推广开支的主要组成部分。报告期内,员工成本、推广及广告开支、折旧及摊销,占比位居前三位。2021年一季度,公司员工成本、推广及广告开支同比增幅分别为89.66%、127.78%。

亏损金额不断增加的叮当健康,其线上直销收入、业务分销收入增速亦均出现下滑趋势。

2019年至2020年,公司线上直销收入同比增幅分别为132.56%、86.88%,业务分销收入同比增幅分别为94.92%、47.83%。到了2021年一季度,叮当健康线上直销、业务分销收入同比增幅分别为42.18%、28.95%,相对于前两年数据,均呈现大幅下滑。

上述两个渠道收入增速下滑,让公司总收入同比增幅,从2019年的118.12%降至今年一季度的56%。

在市场人士看来,随着美团、京东等竞争对手进入医药配送领域,叮当健康业绩大幅增长局面再现的可能性较小,能否有效控制销售及市场推广开支等费用,将会是影响公司能否实现盈利的重要因素。

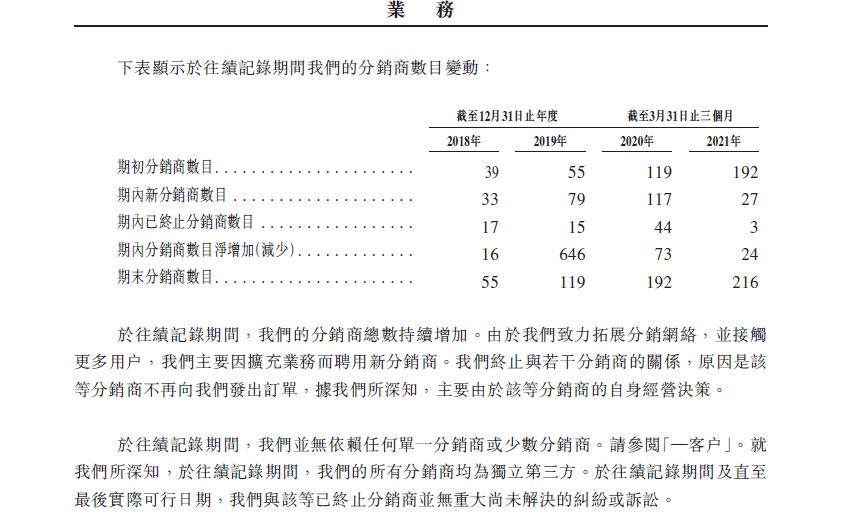

值得注意的是,叮当健康分销商数据披露,存在较大疑点。根据公司披露资料,2018年至2019年期末,叮当健康分销商数量分别为55家、119家。同期,公司新分销商数量分别为33家、79家,终止分销商数量分别为17家、15家,期内分销商数量净增加(减少)数量分别为16家、646家。

图:叮当健康分销商数量。

2019年,叮当健康分销商数量净增加(减少)高达646家的数据,存在明显异常。

二、收购资产拖累业绩

叮当健康称,在其配送服务覆盖范围内,产品全天候28分钟内派送给购买者,通过快药服务,让用户快速、及时获取非处方药、处方药及医疗产品。

因经营业绩受业务规模影响,近年来叮当健康一直在拓展智慧药房网络。公司在中国各地的智慧药房数量从2018年的91家,增至2021年一季度的286家。

为扩大线下药店规模,叮当健康曾在2020年收购实控人旗下处于亏损的药店资产。杨文龙、杨益斌、杨潇,及致盈集团有限公司等,组成了叮当健康控股股东集团。其中,截至上市资料披露日,杨文龙控制公司50.48%的投票权。杨文龙亦是仁和药业实际控制人。

2020年11月,叮当健康旗下叮当快药科技与仁和药业签署股权转让协议,以现金1.89亿元收购药房网45%股权。同年12月,叮当快药科技以现金0.29亿元收购宏济珠海持有的药房网7%股权。两项收购于2020年12月完成。

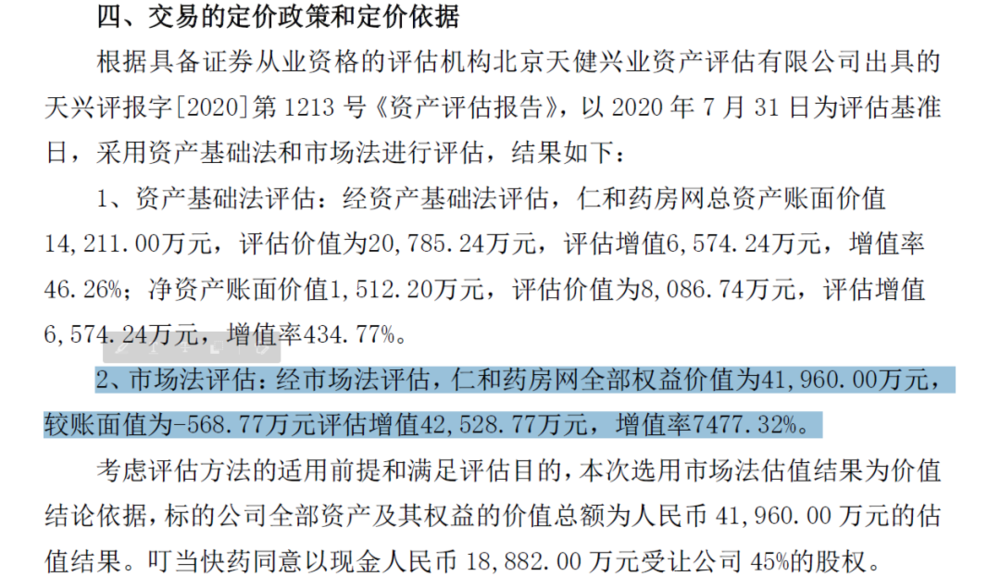

根据仁和药业公告,以2020年7月31日为评估基准日,经资产基础法评估,药房网总资产账面价值1.42亿元,评估值为2.08亿元,增值率46.26%;净资产账面价值1512.2万元,评估值为8086.74万元,增值率434.77%。

如果按照资产基础法评估,则药房网45%股权对应的评估值约为0.94亿元。经市场法评估,药房网全部权益价值为4.2亿元,较账面值-568.77万元评估增值4.25亿元,增值率高达7477.32%。

图:叮当快药科技收购药房网评估值

最终,上述交易选用市场法估值结果为价值结论依据,药房网全部资产及其权益的价值总额为4.2亿元的估值结果。叮当快药科技同意以现金1.89亿元受让药房网45%的股权。

叮当快药科技收购的药房网,彼时处境并不乐观。截止2020年7月31日,药房网净资产为-805.6万元,处于资不抵债的困境,且净利润亏损1497.92万元。2019年,药房网净利润亏损3172.78万元,成为仁和药业的负担。

虽然叮当健康耗资2.18亿元获得药房网的控股权,但尚未能改变后者亏损的窘境。截至2020年12月31日止年度药房网的管理账户数据显示,2020年,药房网总资产、收入、亏损金额,分别为1.11亿元、4.3亿元、2836.14万元。

本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:张建锋,编辑:郭楠