本文来自微信公众号:表外表里(ID:excel-ers),作者:汪慧敏、谢秤清,编辑:付晓玲,题图来自:视觉中国

上半年以来,“优爱腾”和“抖快哔”因影视二创“涉嫌侵权”问题,已经杠了几个来回。最近,这两大阵营似乎有望握手言和。

11月11日,抖音收到腾讯创作服务平台,希望接入抖音开放平台的申请,具体情况在磋商测试中。

此前,在版权压力下,抖音、快手变得频繁的内容采购行为,比如快手25亿拿下东京奥运会直播权等,引发了市场的普遍担忧:

“抖快进军优爱腾腹地,长短视频平台进入零和博弈。”

“为版权付出代价,抖快陷入更大的内容成本里。”

......

这些论调下透露出的市场集体焦虑为:短视频平台内容的未来,难道是长视频平台的“烧钱”亏损之路?

据估算,2016年至今爱奇艺的内容支出已超过千亿人民币;腾讯视频也不遑多让,且去年腾讯副总裁、企鹅影视CEO孙忠怀表示,未来三年平台将对内容再投入近千亿。

那么,市场的担忧是否有道理呢?为了弄清楚这一点,本文将从内容布局的逻辑端、执行端、转化端三个层面,展开合理分析。

一、逻辑端:短视频锚定粘性,长视频追求“飞轮效应”

根据CNNIC今年2月发布的《中国互联网络发展状况统计报告》,国内短视频用户规模已达8.73亿,占网民比例为88.3%。

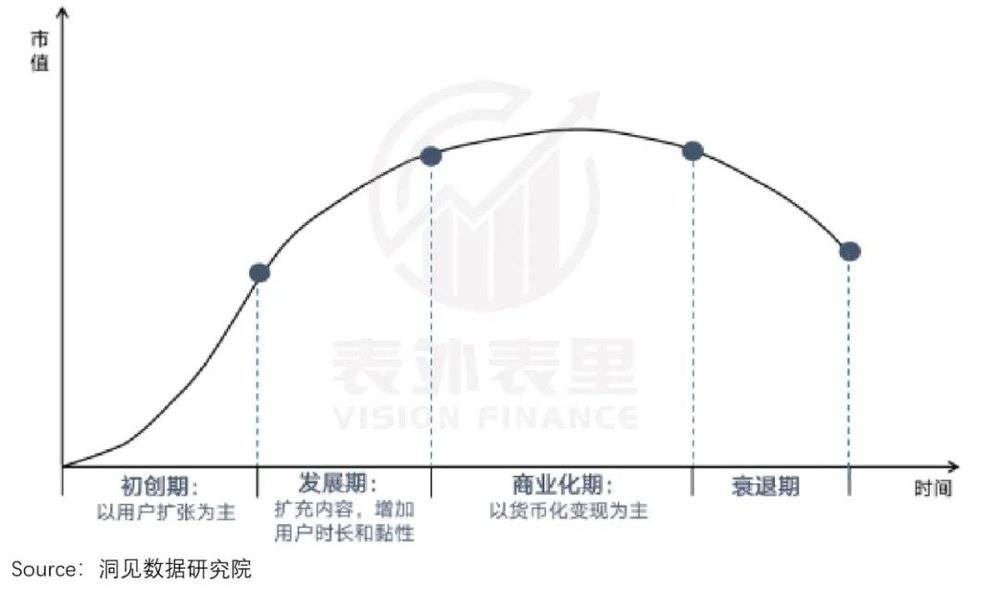

表外表里曾在《以快手为例,谈谈以内容SKU扩张为锚定点的估值方法》中论述过,内容社区平台在生命周期的不同阶段,有着不同的发展(也是价值锚定)重心。

而就目前的情况看,短视频赛道的用户增长红利基本消失,抖快已然走过了初创期,拐到了发展期。

在该阶段,平台从追求用户增长,转变为致力增长用户黏性、提高留存。而如何吸引用户注意的关键,在于丰富、优质的内容。

据我们建立的“内容SKU扩张锚估值模型(如下图)”,可知抖快等内容社区平台的内容扩充,有着以下逻辑:

以UGC内容为主,以良好的创作者生态,促进更多领域的优质内容生成,留住用户。

OGV内容扩充,吸引用户以及满足UGC内容的创作需求。

由此来看,OGV内容对抖快等社区平台来说,是配合内容扩张做的内容升级——为满足内容消费需求而生,同时通过反哺UGC创作,与UGC一起,促进用户留存。

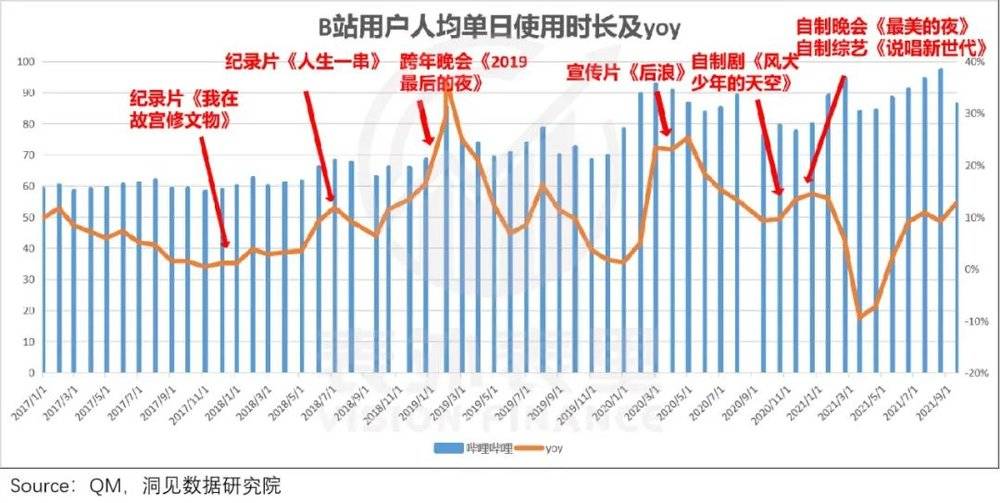

事实上,这一点在同属视频社区平台的B站那里,已经得到验证。

随着近年来在自制纪录片、综艺、影视剧等OGV内容的扩展,吸引大批优秀UP主入驻。比如,《说唱新世代》推出后,不仅参赛选手入驻了B站,更多草根的、个人的创作者也在B站上传自己的作品。

随之,用户黏性和使用时长等方面均有所提高。

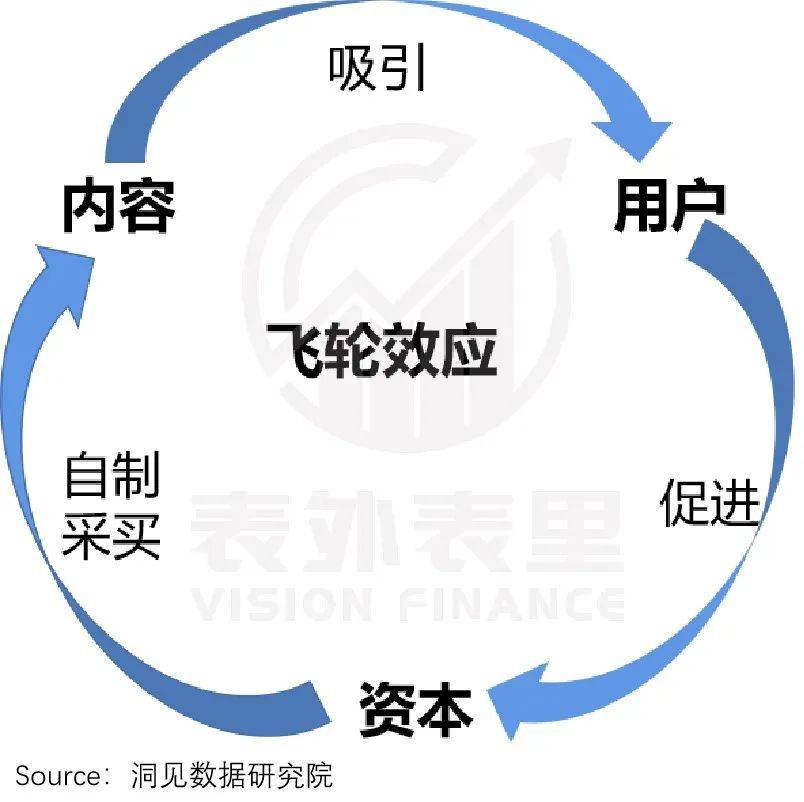

但对优爱腾等长视频平台来说,价值锚定的核心即为OGV内容,更准确的说是爆款内容的飞轮效应能否转动起来。(详情请参考《迷雾剧场再起,爱奇艺能“支棱”起来吗?》一文)

具体逻辑为:以密集品质剧集输出(内容)换用户,用户换收入(付费收入和广告收入),收入再换内容,循环不断。

综上,抖快们布局OGV内容,是查漏补缺,完善生态;优爱腾们只有在OGV上持续大手笔,才能让平台“飞轮效应”有转动的想象力。

布局OGV的目的有着本质不同,自然也影响着落地执行时的侧重。

二、执行端:抖快注重创作生态,优爱腾死磕爆款

今年4月,以优爱腾为首的影视传媒企业发布了保护影视版权的联合声明,要对未经授权进行剪辑的行为,进行法律维权。随即,抖快平台上大量的二次创作视频被下架。

这一事件,无疑进一步催化了抖快对OGV内容的补充。

但从具体动作看,抖快的重点布局领域,集中在体育、电竞赛事等方面,至于版权剧集,快手的电影板块仅有百部左右电影,且多为经典老片,抖音并无单独的电影板块。

而重押赛事的版权,一方面可以通过稀缺版权资源,吸引特定用户;另一方面,能为UGC内容生产提供素材,二次传播。

就吸引用户来说,以CBA为例,艾瑞咨询《2020年CBA球迷研究和商业价值报告》显示,CBA球迷有着相当的粘性,观看CBA在4年以上的球迷占比达到62.6%,所有球迷平均每天花费25分钟,获取比赛信息。

而拥有CBA的直播权,意味着抢占这部分目标用户的注意力。

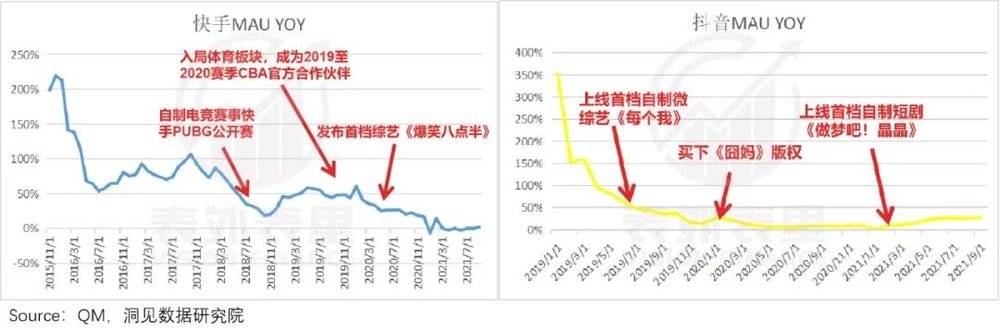

数据显示,快手今年3月成为CBA联赛的官方直播和短视频平台,截至4月底,其体育垂类观看人数增长超200%。

当然,拥有了内容版权之后,平台更不会放过对内容二创衍生的机会,这往往会被写在合作里,光明正大地供创作者发挥。

比如,快手在与CBA联赛合作时,强调允许第三方MCN机构和达人对直播赛事的内容进行二次剪辑;抖音与美洲杯的合作,同样强调可进行二创。

而这不仅是生产端的需求,事实上也是消费端的需求。

据易观对今年东京奥运会的调研统计,本届奥运会期间,用户消费赛事呈现出一个新的特点:大家看的不是赛事,而是帅哥美女,吐槽吃瓜,金牌时刻,趣味逸事。

也就是说,用户更关注的是“娱乐化”,而不是专业赛事本事。这不就是二创衍生的“老本行”嘛。

供给匹配需求之下,和东京奥运会签下赛事版权的快手,签约100多位中国奥运运动员的抖音,体育垂直类内容生态都增长迅速。

官方数据显示,截至2020年10月,抖音体育相关内容超过6亿条;截至2020年底,快手体育创作者近5万,体育粉丝受众超过1.5亿。

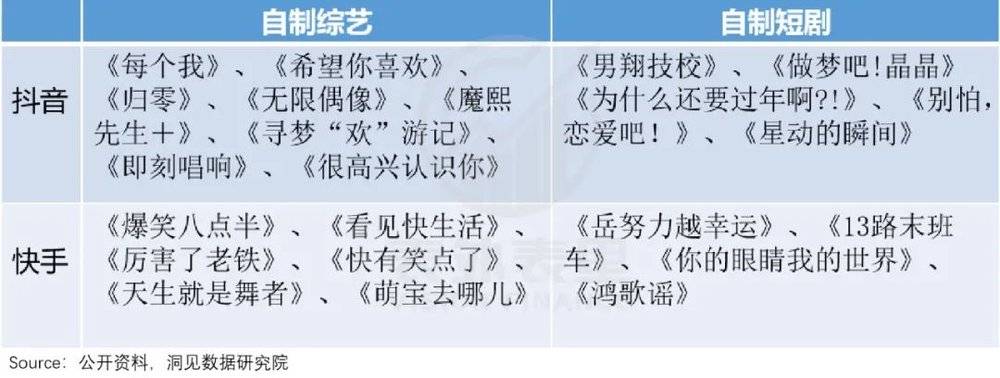

不过,只增加体育、游戏等板块,显得单薄。在更广泛的内容多元化上,抖快虽外购版权不多,但却在大力发展自制短剧、微综艺等,填补影视剧集缺口。

就调研来看,抖快自制短剧、微综艺,多启用平台自身的明星和达人阵容,这样不仅有成本优势,而且创作者也有了另一种变现和晋升渠道。

以微综艺为例,快手自制的《看见快生活》《耐撕大会》《奥运一年级》等多档节目,都以平台达人为主;抖音的首档节目《每个我》,也是邀请的多余、毛毛姐、李雪琴等平台达人,参与访谈。

同时,短剧集本身,也更符合平台用户的使用习惯——碎片化时间、简短视频。

据《2021快手短剧数据报告》显示,2020年11月至2021年4月,快手短剧用户持续增长,4月平均日活跃用户超过2.1亿,半年增幅8.0%,最长观看时间达到了70分钟。

相比之下,长视频平台布局内容的重点,还是寻找爆款,获取用户。

如下图,从四大长视频平台公布的2022年待播片单看,370部剧集里,和IP相关的剧集共有164部,占比44%。

此外,片单也不乏知名影视公司以及很多爆款影视剧主创团队的作品。

这些加持,目标都直指提升押中爆款的几率。

总的来说,虽然都是从用户需求出发,但抖快内容布局重点在体育、游戏、短剧和微综艺等板块,和优爱腾等征战的版权剧集重合不高。

而铺排执行的重点不同,最终的结果表现也就不同。

三、转化端:业务数据对应布局成效

内容SKU扩充、新内容板块的补齐,在生态上创造想象空间的同时,显然也给抖快带来了业务数据上的成效。

QM数据显示,快手在引进重大赛事或内容输出时,MAU增速会有一定好转;抖音也有类似的表现。

同时,和用户数增速下滑只是一定程度遏制相比,对平台人均单日使用时长的影响,却是立竿见影的。

而对长视频平台来说,爆款内容的呈现,对当下MAU增速有着极大的推动作用;且从长期来看,爆款内容还有着长尾效应的影响——也就是优质内容放在那里,总会有人看,有流量。

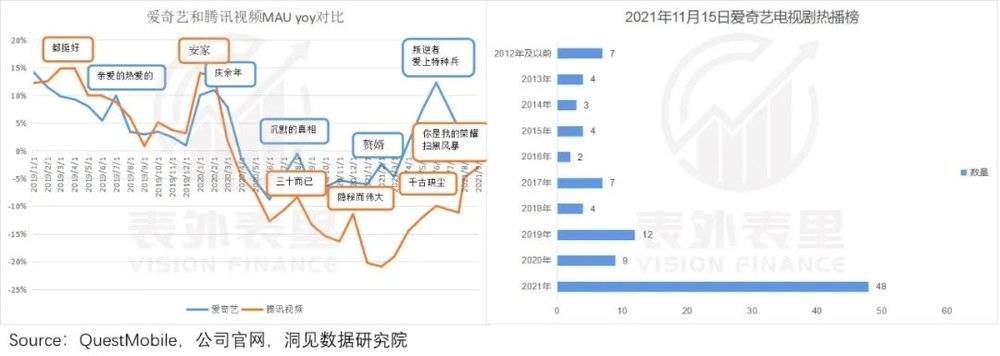

比如,爱奇艺(2021.11.15)电视剧热播榜前100名中,有将近一半剧集为老剧,其中不乏琅琊榜、武林外传等经典剧集。

由此来看,长视频平台的爆款逻辑,不仅在于追求短期增长价值,也在于长期价值的建立。当然,这需要高昂的成支出来实现。

而内容扩充逻辑、用户偏好、实际影响的不同,意味着即便都是聚焦内容,但抖快和优爱腾谁也成不了谁,那么又何谈抖快走上优爱腾的烧钱老路呢。

小结

短视频赛道的用户增长红利见顶,抖快进入提升用户粘性的发展阶段。而通过扩充稀缺或空白的版权内容,平台在相应板块,形成UGC内容创作和用户消费的需求闭环,预期效果提升。

由此可以看出,内容社区平台购买版权,聚焦的不是OGV内容本身,而是其对相应生态的完善。

这决定了抖快不会为追求好剧、热剧买单,和价值锚定爆款内容“飞轮效应”,需要持续好剧输出的优爱腾,本质不同。

本文来自微信公众号:表外表里(ID:excel-ers),作者:汪慧敏、谢秤清,编辑:付晓玲