本文来自微信公众号:李迅雷金融与投资(ID:lixunlei0722),作者:李迅雷、皇甫晓晗(中泰证券研究所商社&快递行业负责人),原文标题:《中国电商为何不会一家独大——对话中泰研究商社-快递负责人皇甫晓晗》,头图来自:视觉中国

改革开放以来,中国零售行业发展虽然只有短短40余年时间,却孕育了与发达国家截然不同的市场效率和竞争结构。中国电商市场是全球范围内规模最大、效率最优、商业模式迭代最快最先进的市场,多个平台式电商巨头共存并持续创新。近年来,头部电商平台相继回港上市,这一具有巨大价值的投资领域逐渐进入内地投资者的重点研究范畴。

在市场认知中,电商龙头往往拥有较强的先发优势和规模经济,趋向于一家独大,而近5年来拼多多、短视频电商等在中国市场的崛起却与该认知相背离。电商行业规模经济到底有多强?规模经济到底来自哪个环节?中国电商未来的竞争格局如何变化?就这些问题,我与中泰商社&快递行业负责人皇甫晓晗展开对话。

李迅雷:我第一次接触到电商,应该比国内目前绝大部分研究电商的分析师都要早。记得在2008年,我在美国沃顿商学院学习时,发现通过亚马逊平台购买你想买的商品非常方便,且可以免税。而若到Bestbuy去买小家电,这些连锁店的铺面已经很小,大部分商品都没有,与当时的苏宁、国美完全不在一个档次。

在亚马逊网购时,第一步是选商品,第二步是选物流公司。你之前有交运行业的研究背景,对物流快递供应链有比较深刻的理解,从这一视角理解零售电商行业,是否能够得出一些不一样的结论?

皇甫晓晗:是的,交运行业是一个大中游,在研究物流快递行业的过程中,我对下游的电商等行业也积累了一些思考,逐渐形成了消费互联网的研究视野。我发现,由于中国特有的经济地理特征,中国物流、电商等行业的发展轨迹与全球其他市场显著不同,未来的发展路径也将不同。

如果仅从互联网流量、广告的视角去看中国的电商发展,容易解释短期现象,但站在中长期却很难窥得全貌,我们的研究从供应链角度出发,用经济学框架对零售电商行业进行自上而下的逻辑推演,为消费互联网投资提供一些行业中长期演变的新视角。

李迅雷:与全球其他市场相比,中国电商市场有哪些不同之处?

皇甫晓晗:对比美国市场,我们认为中国电商的不同之处,主要体现在市场规模和竞争格局这两个方面。

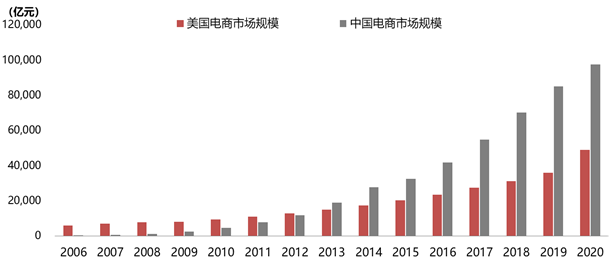

第一,中国电商市场规模大幅领先。中国电商是全球范围内销售规模最大的市场,市场规模约为美国的两倍。中国的电商规模在零售总额中的占比达到25%,而美国仅11%。在商品供给方面,阿里平台商家数约为亚马逊北美商家数的2倍,阿里平台SKU数量约为亚马逊平台SKU数量的3倍。在用户方面,中国电商用户达7.8亿人,而美国网络用户仅3.3亿人,中国电商消费需求更加复杂、多元。

*2015年开始中国电商市场规模取实物商品网上零售额,之前使用艾瑞咨询的电商市场规模数据;美元汇率统一取7。

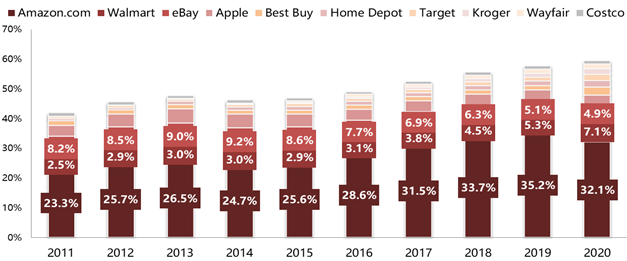

第二,中国电商市场呈现出先集中、后多元的竞争格局。尽管美国电商整体规模不如中国,但龙头企业竞争优势更显著,亚马逊在美国电商市场长期一枝独秀。反观中国市场,在过去的近20年间先集中,后多元。拼多多更是在阿里京东的夹击下异军突起,市场份额快速增加。

*备注:2020年受疫情影响,亚马逊履约能力受阻,沃尔玛市占率有所提升,是否形成趋势尚未可知。

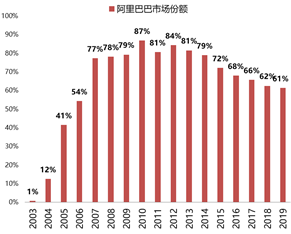

*阿里公布值为财年数据,滞后一个季度,乘以0.9近似测算自然年维度数据

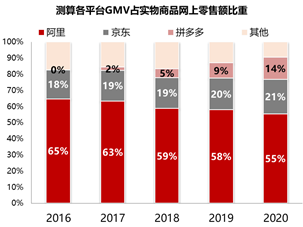

*各平台公布GMV数据*0.8,近似去除数据水分

李迅雷:我也观察到,中国电商市场本来是阿里一家独大,近几年却出现了多个平台式电商巨头并存的局面,你们认为背后的原因是什么?

皇甫晓晗:这个问题就需要结合物流供应链的视角来看了。想要实现“一家独大”,通常需要极强的规模经济。理解中国电商竞争格局的变化,核心是弄清楚电商规模经济的来源。

我们在《中国电商集中度变化的经济学逻辑》报告中论证过,电商竞争分为履约和信息匹配两个环节,其中履约成本(主要是物流成本)是典型的规模经济,而信息成本并非规模经济。美国的电商亚马逊在履约环节建立了壁垒,而中国电商没有在履约环节建立壁垒,竞争集中于信息匹配环节,这奠定了中美电商集中度差异的基础。这就是美国电商中亚马逊一家独大,而中国电商集中度会先上升、后下降的原因。

李迅雷:你提出了一个很好的视角,为什么美国电商亚马逊可以建立履约壁垒,而中国电商却没有履约壁垒呢?

皇甫晓晗:由于中美经济地理环境不同。

美国的消费品主要依赖进口,大量消费品需要先在美国西海岸的港口登陆,再被运送到东海岸的消费者手中。由于运距较长,散发的快递模式履约耗时4-5天以上,且成本较高;而仓配模式将商品提前运输到消费者附近的仓库中,从下单到收货只需要2-3天,美国仓配模式的履约效率和体验更优,而仓配模式需要电商企业亲自建立大量仓储设施,使得电商对物流有极强的掌控权。

而在中国市场,制造业和人口都密集分布在东南沿海,商品产销地相隔较近、运距较短,70-80%的快递可以在72小时之内送达,中国快递模式的履约效率和体验更好,而快递模式下,电商与快递企业是合作关系,任何一家电商都很难独家享有快递环节的所有基础设施。

比如,在美国,如果沃尔玛或ebay希望与亚马逊竞争,要想提供相似的物流体验,必须亲自投入大量资金建立仓配基础设施;而在中国,拼多多崛起时所使用的快递服务,与阿里巴巴并无不同,拼多多并不需要在物流方面投入巨大资金,便能够享受很好的第三方物流服务。

也就是说,在最具规模经济的履约环节,中国电商企业没有建立起独占的竞争优势,所以中国电商的竞争,集中在了信息匹配环节。

李迅雷:在信息匹配环节,为什么不是规模越大的电商企业,匹配效率越高呢?

皇甫晓晗:在信息匹配环节,当买卖信息较少的时候,电商平台作为一个信息中介,收集的买卖信息越多,越能够降低买卖双方达成交易的成本,信息成本呈现出阶段性的规模经济。

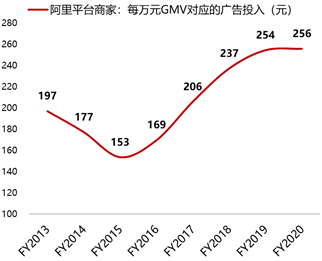

但我们发现,信息量并不是越多越好,买卖信息过于冗余,会造成信息匹配精准度下滑,反而增加买卖双方的交易成本:一方面,消费者的注意力是有限的,如果在淘宝上搜索“羊绒衫”,会看到几十万个相关商品,反而增加了消费者的决策成本;另一方面,卖家的广告预算也是有限的,消费者可能只会浏览搜索结果前几页的商品,卖家想要让自己的商品被消费者看到,就得花费更多广告费用,提高自己的搜索排名。

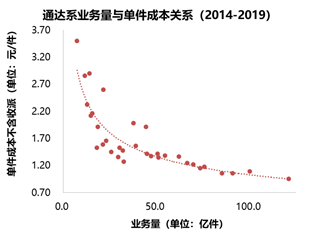

阿里平台商家的营销成本变化曲线恰好反映了这一点。早期随着规模的提升,商家营销费用是下降的,信息匹配效率不断提升,但是在2015年之后,商家的营销成本逐渐上升。在这一阶段,其他平台,如果只对特定的人群和商品进行信息匹配,将信息量级控制在临界值内,信息匹配成本反而低于大平台,小平台也能凭借更低的信息成本,和大平台长期共存,形成多元化竞争。

李迅雷:所以,其实中国电商并不是一个长期走向一家独大的生意。那么按照你的框架,未来几年中国电商行业的投资应该遵循什么原则?

皇甫晓晗:我们认为,中国电商已经进入新的竞争阶段,电商行业会进一步从集中走向多元。在这个阶段,更大的规模并不等于更强的竞争优势,关键在于平台是否找到了适合自身的定位,形成了“渠道品牌”。

所以,当我们看到一个电商平台的GMV增长,不能够轻易说他的竞争优势在提升,更需要看的是这个规模增长会不会模糊他的定位,反而削弱他的长期竞争优势。同时,小的企业如果定位明确且不可替代,也会存在投资机会。比如唯品会,GMV仅占到行业整体的2%左右,但用户粘性很高,盈利持续增长,在市场认知不充分时,中长期反而会产生一定的预期差。

过去近二十年的电商红利期,投资电商行业主要是投资行业和龙头红利;而在未来二十年,电商竞争多元化,投资需要更加关注竞争优势,投资机会也更加多元化。相对而言,我们更关注非标品领域的电商竞争,尤其是生鲜领域的角逐,在这个正处于发展初期的大赛道上,电商更容易做出差异化的“渠道品牌”。

李迅雷:近期出台的反垄断政策,对电商行业投资有何影响?

皇甫晓晗:我们认为,反垄断会让电商行业的竞争更加规范,但中国电商行业走向多元化,主要还是受到行业内在属性的驱动,而不是由反垄断推动的。

我们在《互联网反垄断专题(下篇):回归核心,本立道生》中分析过,不是所有的平台经济都具备垄断惯性,都会走向“一家独大”的终局,能够长期维持垄断地位的平台经济是非常少的。大部分平台经济表现出阶段性的“一家独大”,主要是由于资本催化,掩盖了其商业模式的长期属性。反垄断政策出台后,并购审查会更加严格,不正当竞争行为也将受到严厉处罚。这种通过资本催化而非通过效率提升得来的阶段性垄断更难以成型,滥用垄断地位维持的竞争优势也难以存续。反垄断的意义,更多的是推动市场更加主动地提升认知,找到真正具备护城河的互联网商业模式。

本文来自微信公众号:李迅雷金融与投资(ID:lixunlei0722),作者:李迅雷、皇甫晓晗(中泰证券研究所商社&快递行业负责人)