本文来自微信公众号:志象网(ID:passagegroup),作者:彭慧,头图来自:视觉中国

如果你现在作为外国人去到曼谷,会发现,这里的购物体验与两年前大不相同。无论是在街边小贩那里买个新鲜椰子,还是在当地市场买一件典型的泰国T恤,或是在购物中心的美食广场买一些炒饭。

对某些东南亚国家游客来说,前往泰国旅游的一个主要问题已经消除:兑换当地货币。虽然数字支付在东南亚大部分地区已经很便捷,但各国正越来越多地将本国支付网络与他国连接起来,以实现无缝跨境支付。

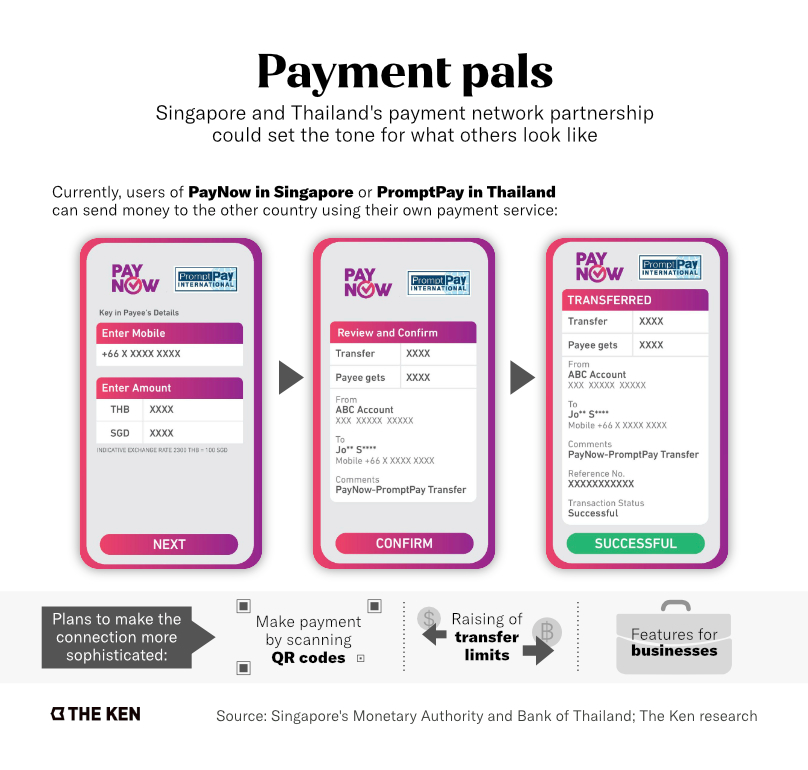

2021年4月,新加坡的PayNow和泰国的PromptPay宣布一项合作,允许两家平台的用户每天向彼此支付至多1000新元(合25000泰铢或741美元)。最初,它只能通过银行转账,但打算扩大范围,包括推出已被广泛接受的二维码等。

新加坡金融管理局(MAS)的数据显示,在全球疫情导致旅游业崩溃之际,推出这种合作似乎有些奇怪,但“即买即付”(PayNow-PromptPay)服务已经处理了近10万笔交易,价值超过2600万新元(1920万美元)。

不过,它仍处于早期阶段——平均每笔转账都是汇款,而且仅在220美元左右。但泰国和新加坡都计划与更多国家建立联系,提供更先进的服务,让企业和消费者都能从中受益。

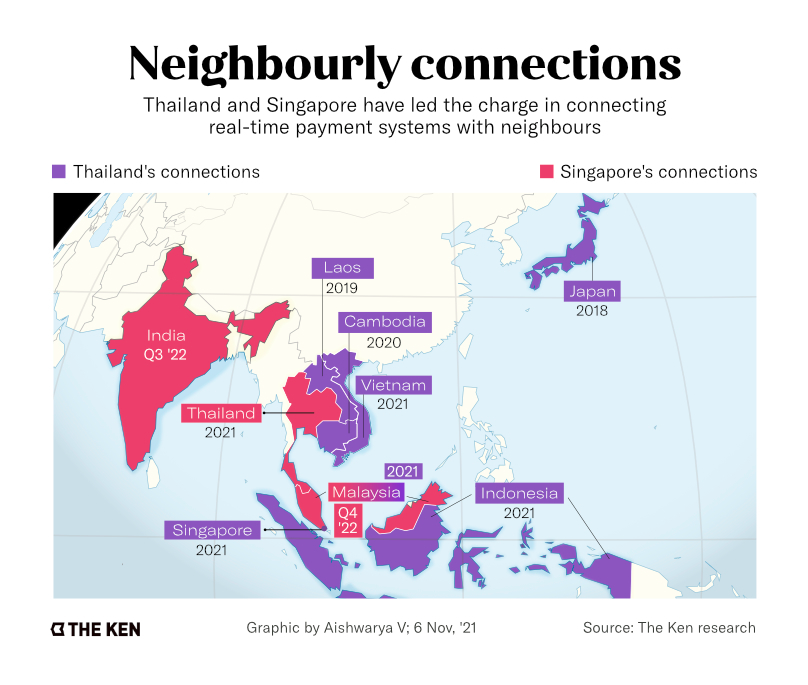

泰国已经与6个国家签署协议,未来可能还会跟更多国家建立连接。与此同时,新加坡宣布将以“即买即付”的模式,与印度的统一支付接口(UPI)和马来西亚的DuitNow合作。

“在我们的蓝图之下,我们正与志同道合的国家建立进一步的联系,这些国家与新加坡有着紧密的贸易、旅游和汇款往来。”新加坡中央银行MAS的一位发言人说。泰国银行(BoT)也有类似的目标,其发言人指出:“我们认为,促进跨境支付互联互通是刺激地区经济增长的重要机制。”

这些协议,将促进东盟各国数字支付系统在东盟支付互联互通倡议下,在2025年建立起更广泛连接。如果成功,这种区域的连接将是世界上独一无二的,也是未来的标志。

Kapronasia是一家专注于金融科技的咨询公司,其创始人兼主管 Zennon Kapron 说,在欧洲单一欧元支付区(SEPA)之外,东南亚有很大的可能整合和建立起非单一货币的国家支付系统。

鉴于互联网的移动优先性质和银行的低利率, Kapron 看到了该地区的潜力。据报道,在整个东南亚,70%的成年人没有银行账户。此外,中小企业是许多东南亚经济体的基石。由于它们在许多国家的就业和国内生产总值中占很大比例,拓宽它们的生意范围,可以刺激经济增长。

但是,当SEPA因为欧洲国家使用同一种货币而有所助益的时候,东盟很可能会产生“一个拼凑的双边协议,最终成为事实上的跨境网络。”Kapron说。事实上,缺乏一个共同的货币和监管框架会引发一些问题,比如决定用哪种货币处理和结算交易。

但随着新加坡正在开发一种央行数字货币和基于区块链的数字账本,东南亚未来的连通性很可能远远超出基础的支付。

“天作之合”

考虑到PayNow和PromptPay在各自市场取代现金方面取得了巨大进展,它们的牵手完全符合逻辑。

MAS声称,20岁或以上的新加坡人中,超过90% 拥有PayNow账户,而90%的活跃企业都在其PayNow企业系统注册。新加坡也拥有大量的数字钱包,包括GrabPay、印度支付巨头Pine Labs 旗下的Fave,以及Google Pay。

PromptPay在泰国的应用也很广泛,到2021年4月,泰国的用户已超过5600万,而泰国人口只有7000万。自2020年1月以来,交易量激增60%,至2021年6月突破7.29亿笔,疫情促使消费者转向非现金替代品。PromptPay是泰国唯一的无现金平台。

现在,PayNow和PromptPay联手了,两国的消费者只需支付3-5%的费用,就可以向两个平台汇款,而通过线下跨境服务或传统银行,利率可能高达两位数。

然而,这也有局限性。BoT发言人说,例如,由于1000美元的交易限额,只有个人客户和小企业可以得到服务。不过,这并没有阻止BoT继续疯狂地建立合作伙伴关系。

紧跟在新加坡之后,泰国分别在6月和8月透露了与马来西亚和越南的交易。在此之前,还分别在2021年初与越南、2020年与柬埔寨、2019年与老挝、2018年与日本达成了类似的合作关系。

泰国政府不排除在东盟内外建立进一步的联系,但其现在计划主要在于“关注企业和贸易的需求”。这包括提高目前的交易限额和增加诸如二维码扫描等功能。新加坡金管局也有类似的计划。

BoT和MAS都知道,建立这种跨境网络需要时间和耐心。BoT的一些合作关系早在2019年就已达成一致,但需要时间才能开始运作。当金融科技企业急于开发新的服务和产品堆栈时,真正适用于未来的产品,可能要比预期发展的慢。

空中云汇的估值已达40亿美元,他们也正帮助企业做跨境换汇和管理资金。其代理新加坡首席执行官Nazim Ali说,“跨境支付连接的发展可能是个持续的过程,就像他们现在所做的那样,因为需要更为合适的产品来处理复杂问题,我认为比爆炸式的发展更有意义。”

构建骨干

但是,除了解决交易限额问题之外,还有很多事情要做。

Ali和Kapron说,PayNow要想被企业使用,需要增加经常性支付选项和交易细节等功能。

“到了月底,如果你是食客中心的业主,你所拥有的只是PayNow的交易记录,但没有记录交易的是一碗面条还是鸡肉饭等细节。”Kapron说。

MAS、BoT和其他政府支持的组织,正在通过促进连接和开发工具发挥其作用。Kapron补充说,但为了让这些创造真正起飞,银行、金融科技公司和其他机构需要利用它们。

在泰国,PromptPay还面临一些难题,他们必须找到一家银行来背书。在新加坡,非金融组织(NFIs)可以使用PayNow。打车公司Grab的GrabPay服务、电信运营商Singtel的Dash钱包和金融科技初创公司Liquid Group在2021年2月率先获得了这个机会。

“如果你被纳入了支付系统,你就可以利用这些很酷的合作关系。但如果你没有,就仍然要依靠别人来做。”跨境转账公司Wise的亚洲业务首席执行官Venkatesh Saha说。

“这是我们已经观察到的,并且持续在全球各个市场上观察到的现象。至于是否为金融科技公司提供金融服务方面,现有的银行仍有一些犹豫。”Saha补充说,因为银行将金融科技公司视为竞争者。

在2019年,在伦敦证券交易所交易、市值115亿美元的Wise公司,添加PayNow作为支付选项,允许新加坡的用户将资金寄往海外。这家总部位于英国的公司已经与新加坡和东南亚其他地区的银行合作,为其客户实现入境和出境转账。

然而,Wise并不能利用PayNow的渠道将资金转移到海外,它运营着一个银行网络来做这件事。如果有机会成为这些支付网络及其海外业务的一部分,Saha并不排除将来参与其中。

“我认为政府和监管机构表明了立场,为了推动整个行业发展,他们提高了标准,”他说。Wise认为,每年有1500亿美元的费用因缓慢和昂贵的国际转账而损失,而估计到目前为止只节省了其中的10亿美元。

“如果加入这些支付系统的成本和复杂程度降低,金融科技公司可以很快加入,并且该支付系统可以连接到五个、六个甚至其他系统,这可以释放竞争,为消费者带来更好的选择。”Saha补充说。

连接产生连接

新加坡金融管理局表示,正为PayNow“部署开放和透明的准入标准,以促进更多的银行和非银行玩家的参与”。它指出,PayNow的目标是在未来使银行和非银行都能进入其跨境渠道。

最近,PayNow宣布与印度支付网关UPI合作,这合作的前景更加诱人。双方的合作已在9月宣布,要到2022年7月才会上线,但考虑到两国之间的经贸关系,这个案例可能会产生深远的影响。

根据新加坡外交部长的说法,截至2019年,印度与东盟的贸易额为770亿美元。而印度政府声称,与新加坡的关系是其东盟战略的跳板。

支付可能只是更紧密数字关系的开始。在发布PayNow-UPI联盟的新闻说明中,新加坡金融管理局首席金融技术官Sopnendu Mohanty说,这种联系可能是两国之间“全方位互联互通”的第一步。

UPI 已经加速了印度的无现金支付,因其实现了数字钱包之间的互联互通而备受赞誉。它已经成为一些国家的蓝图,包括印尼,该国利用它开发了BI-FAST支付系统(印尼还研究了印度的唯一识别系统Aadhaar,以开发自己的系统)。

复杂程度暂时还不清楚,但可以肯定的是,网络连接将继续增长。新加坡金管局发言人说:“我们正在与东盟内外的其他合作伙伴进行对话。”

新加坡和东盟伙伴成员国想要探索自己后院以外的领域,世界其他地区就需要追赶上他们的步伐。

本文来自微信公众号:志象网(ID:passagegroup),作者:彭慧